Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

Pensionsversicherung in Österreich Der Prototyp eines agentenbasierten Simulationsmodells (ABM) Peter Fleissner und Anselm Fleischmann November 2007

Peter Fleissner und Anselm Fleischmann November 2007")

2

Übersicht Grundannahmen des Pensionsmodells

Agenten-basierte Modelle im Vergleich zu traditionellen Modellen Zentrale dynamische Bilanzgleichungen in grafischer Darstellung (Bevölkerungsbilanz, Beschäftigtenbilanz und PensionistInnenbilanz) Nachbau des Pensionsrechners Einkommensverteilungen im Zeitverlauf Wichtige demografische Ergebnisse im Vergleich mit dem Gutachten, Szenario 13. Nachhaltigkeitsfaktoren und ihre Effekte, Vergleich der Privat- mit ASVG-Pensionen Erweiterungs- und Ausbaumöglichkeiten

Nachbau des Pensionsrechners. Einkommensverteilungen im Zeitverlauf. Wichtige demografische Ergebnisse im Vergleich mit dem Gutachten, Szenario 13. Nachhaltigkeitsfaktoren und ihre Effekte, Vergleich der Privat- mit ASVG-Pensionen. Erweiterungs- und Ausbaumöglichkeiten.")

3

Steckbrief des Pensionsmodells

Fragestellung Entwicklung eines Prototyps für ein dynamisches Simulationsmodell der Pensionsversicherung Anwendungsbereich des ASVG für Arbeiter und Angestellte im Vergleich mit Privatpensionen Es werden gleiche Beitragszahlungen und gleiches Pensionsantrittsalter vorausgesetzt Zeitperiode: 2003 – 2050 Zeitschritt: 1 Jahr Programmiersprachen: JAVA, Visual Basic, HTML Software: Anylogic, MS-Excel, Internet Explorer

4

Agenten-basierte Modelle

(relativ) neuartige Simulationsmethode, Paradigmenwechsel: Zufall wird zum wesentlichen Bestandteil der Modelldynamik Individuen(gruppen) werden explizit repräsentiert Zum Vergleich: Input-Output Modelle oder Systemdynamische Modelle sind deterministisch und hochaggregiert Ökonometrische Modelle lassen den Zufall nur als Störgröße zu

neuartige Simulationsmethode, Paradigmenwechsel: Zufall wird zum wesentlichen Bestandteil der Modelldynamik. Individuen(gruppen) werden explizit repräsentiert. Zum Vergleich: Input-Output Modelle oder Systemdynamische Modelle sind deterministisch und hochaggregiert. Ökonometrische Modelle lassen den Zufall nur als Störgröße zu.")

5

Agenten-basierte Modelle

Vorteile: Individuelle Unterschiede bleiben erhalten Die Zukunft wird als Möglichkeitsfeld repräsentiert Veränderungen auf der Mikroebene können alternatives qualitatives Verhalten auf der Makroebene bewirken Nachteile Es gibt keine Punktprognosen Hoher Datenbedarf und Rechenaufwand

6

Grundstruktur des Simulationsmodells (vereinfacht)

Private Vorsorge sozialstatistische Daten Demographische und Pensions- höhe Erzeugung der Individuen AK- Pensions- rechner Pensions- höhe/-art HTML-files Einzelfälle

7

Status 0 weder lohnabh. beschäftigt noch in Pension

Status 1 ArbeiterIn Status 2 Angestelle/r Status 11 Arb Invalpens Status 12 Arb Alterspens Status 21 Ang Invalpens Status 22 Ang Alterspens 11 1 12 Ausld Geburt Tod 21 2 Übergangs- diagramm 22

8

Drei dynamische aggregierte Bilanzgleichungen

Bestand(t) = Bestand(t-1) + Veränderung(t-1 -> t) Bevölkerungsbilanz für Wohnbevölkerung Beschäftigtenbilanz für ArbeiterInnen und Angestellte PensionistInnenbilanz für ArbeiterInnen und Angestellte in Invaliditätspension für ArbeiterInnen und Angestellte in Alterspension

= Bestand(t-1) + Veränderung(t-1 -> t) Bevölkerungsbilanz. für Wohnbevölkerung. Beschäftigtenbilanz. für ArbeiterInnen und Angestellte. PensionistInnenbilanz. für ArbeiterInnen und Angestellte in Invaliditätspension. für ArbeiterInnen und Angestellte in Alterspension.")

9

Bev(t) = Bev(t-1) + Geburten – Tote + Einw - Ausw

Bevölkerungsbilanz t-1 Bev(t-1) + Geb - Tote + Einw - Ausw t Bev(t) Bev(t) = Bev(t-1) + Geburten – Tote + Einw - Ausw

+ Geb. - Tote. + Einw. - Ausw. t. Bev(t) Bev(t) = Bev(t-1) + Geburten – Tote + Einw - Ausw.")

10

Beschäftigtenbilanz Arb/Ang(t-1) t-1 + Zuggang aus 0 - Abgg nach 0

- Ausw - InvalPens - AltersPens Arb/Ang(t) - Tote t Arb/Ang(t) = Arb/Ang(t-1) + Zugg aus 0 – Abgg nach 0 - - InvalPens – Alterspens -Tote - Ausw

- Tote. t. Arb/Ang(t) = Arb/Ang(t-1) + Zugg aus 0 – Abgg nach InvalPens – Alterspens -Tote - Ausw.")

11

PensionistInnenbilanz

Invalpens/Alterspens Arb/Ang(t-1) t-1 + Zugg von Arb/Ang - Tote Invalpens/Alterspens Arb/Ang(t) t Invalpens/Alterspens Arb/Ang(t) = Invalpens/Alterspens Arb/Ang(t-1) + + Zugg von Arb/Ang -Tote - Ausw

t-1. + Zugg von Arb/Ang. - Tote. Invalpens/Alterspens Arb/Ang(t) t. Invalpens/Alterspens Arb/Ang(t) = Invalpens/Alterspens Arb/Ang(t-1) + + Zugg von Arb/Ang -Tote - Ausw.")

12

Pensionsrechner Der Pensionsrechner wird mit folgenden Parametern aufgerufen Geburtsdatum Geschlecht Stichtag Einkommensvektor Einkommen seit Beginn Erwerbstätigkeit bis zum Stichtag Vektor der Beitragsmonate Vektor der Ersatzmonate Invalidität eingetreten (ja/nein)

")

13

Pensionsrechner Der Pensionsrechner liefert die Pensionshöhe,

Wenn eine Person mit Geburtsdatum, Geschlecht, Einkommensvektor, Beitrags- und Ersatzzeiten (laut Parametern) – zum Stichtag – in Pension geht (bzw. gehen möchte) Sind zum Stichtag die Voraussetzungen für eine Pension nicht erfüllt, liefert der Pensionsrechner eine Fehlerbedingung

– zum Stichtag – in Pension geht (bzw. gehen möchte) Sind zum Stichtag die Voraussetzungen für eine Pension nicht erfüllt, liefert der Pensionsrechner eine Fehlerbedingung.")

14

Pensionsrechner Die mit identen Parametern aufzurufende Funktion p_typ, liefert den Typ (z.B. Alterspension, Korridorpension, etc.) einer zu gewährenden Pension

einer zu gewährenden Pension.")

15

Pensionsrechner Der Pensionsrechner berücksichtigt derzeit (Phase 1)

nur ASVG Einkommen Kindererziehungszeiten eingeschränkt (nur als Ersatzmonate) Die Berechnungslogik ist dem Pensionsrechner der AK nachgebildet

Die Berechnungslogik ist dem Pensionsrechner der AK nachgebildet.")

16

Verrentung des Pensionskapitals

Das Modell sieht derzeit eine Verrentung des Pensionskapitals wie folgt vor: Rechnungszins 3,75% p.a. Pensionssteigerung 2,00% p.a. Sterbetafel ÖSTZ 2000/2002 Unterjährige Zahlungsweise Kosten für Abschluss und Verwaltung wurden im Rahmen der Ansparphase in Abzug gebracht

17

Bisherige Ergebnisse/Erkenntnisse

Simulationen (in bestimmter Tiefe) berechenbar Unter gegebenen Annahmen positiver „Haushalt“ der PV bis etwa 2033 Effekte der „Nachhaltigkeitsfaktoren“ können simuliert werden Umlagefinanzierte und kapitalfinanzierte Pension für einzelnen Pensionsempfänger/in und im Aggregat darstellbar „Typische“ und nicht-„typische“ Verläufe können aus dem Modell ermittelt werden

berechenbar. Unter gegebenen Annahmen positiver „Haushalt der PV bis etwa Effekte der „Nachhaltigkeitsfaktoren können simuliert werden. Umlagefinanzierte und kapitalfinanzierte Pension für einzelnen Pensionsempfänger/in und im Aggregat darstellbar. „Typische und nicht-„typische Verläufe können aus dem Modell ermittelt werden.")

18

Modellergebnisse: Überblicksdiagramme

19

Bevölkerung und ASVG-Versicherte nach Ein-Jahres-Altersklassen männlich weiblich männlich weiblich

20

Lebensläufe, Lebensläufe

21

Einkommens- verteilung in Österreich 2003 / 2050 ArbeiterInnen und Angestellte

22

Einkommensverteilung nach Geschlecht

Höchstbeitragsgrundlage Jahr 2004

23

Einkommensverteilung nach Geschlecht

Jahr 2005

24

Einkommensverteilung nach Geschlecht

Jahr 2006

25

Einkommensverteilung nach Geschlecht

Jahr 2007

26

Einkommensverteilung nach Geschlecht

Jahr 2008

27

Einkommensverteilung nach Geschlecht

Jahr 2009

28

Einkommensverteilung nach Geschlecht

Jahr 2010

29

Einkommensverteilung nach Geschlecht

Jahr 2011

30

Einkommensverteilung nach Geschlecht

Jahr 2012

31

Einkommensverteilung nach Geschlecht

Jahr 2013

32

Einkommensverteilung nach Geschlecht

Jahr 2014

33

Einkommensverteilung nach Geschlecht

Jahr 2015

34

Einkommensverteilung nach Geschlecht

Jahr 2016

35

Einkommensverteilung nach Geschlecht

Jahr 2017

36

Einkommensverteilung nach Geschlecht

Jahr 2018

37

Einkommensverteilung nach Geschlecht

Jahr 2019

38

Einkommensverteilung nach Geschlecht

Jahr 2020

39

Einkommensverteilung nach Geschlecht

Jahr 2021

40

Einkommensverteilung nach Geschlecht

Jahr 2022

41

Einkommensverteilung nach Geschlecht

Jahr 2023

42

Einkommensverteilung nach Geschlecht

Jahr 2024

43

Einkommensverteilung nach Geschlecht

Jahr 2025

44

Einkommensverteilung nach Geschlecht

Jahr 2026

45

Einkommensverteilung nach Geschlecht

Jahr 2027

46

Einkommensverteilung nach Geschlecht

Jahr 2028

47

Einkommensverteilung nach Geschlecht

Jahr 2029

48

Einkommensverteilung nach Geschlecht

Jahr 2030

49

Einkommensverteilung nach Geschlecht

Jahr 2031

50

Einkommensverteilung nach Geschlecht

Jahr 2032

51

Einkommensverteilung nach Geschlecht

Jahr 2033

52

Einkommensverteilung nach Geschlecht

Jahr 2034

53

Einkommensverteilung nach Geschlecht

Jahr 2035

54

Einkommensverteilung nach Geschlecht

Jahr 2036

55

Einkommensverteilung nach Geschlecht

Jahr 2037

56

Einkommensverteilung nach Geschlecht

Jahr 2038

57

Einkommensverteilung nach Geschlecht

Jahr 2039

58

Einkommensverteilung nach Geschlecht

Jahr 2040

59

Einkommensverteilung nach Geschlecht

Jahr 2041

60

Einkommensverteilung nach Geschlecht

Jahr 2042

61

Einkommensverteilung nach Geschlecht

Jahr 2043

62

Einkommensverteilung nach Geschlecht

Jahr 2044

63

Einkommensverteilung nach Geschlecht

Jahr 2045

64

Einkommensverteilung nach Geschlecht

Jahr 2046

65

Einkommensverteilung nach Geschlecht

Jahr 2047

66

Einkommensverteilung nach Geschlecht

Jahr 2048

67

Einkommensverteilung nach Geschlecht

Jahr 2049

68

Einkommensverteilung nach Geschlecht

Jahr 2050

69

Bev gesamt Gelbe Linie: Lebenserwartung steigt bis 2050 auf 90 Jahre

70

Pensionsaufwand – ASVG real Mrd EUR

Gelbe Linie: Lebenserwartung steigt bis 2050 auf 90 Jahre

71

Pflichtbeiträge – ASVG real Mrd EUR

Gelbe Linie: Lebenserwartung steigt bis 2050 auf 90 Jahre

72

Neuzugänge in 1000 Personen nach Pensionsart 2003-2050 (1 Durchlauf)

")

73

Neuzugänge in 1000 Personen nach Pensionsart 2003-2050 (10 Durchläufe)

")

74

Durchschnittliche Neuzugänge nach Pensionsart 2003-2050 (100 Durchläufe)

")

75

Durchschnittliche Neuzugänge nach Pensionsart 2003-2050 (1 Durchlauf, keine neuen Arb/Ang über 40)

")

76

Durchschnittliche Neuzugänge nach Pensionsart 2003-2050 (10 Durchläufe, keine neuen Arb/Ang über 40)

")

77

Durchschnittliche Neuzugänge nach Pensionsart (100 Durchläufe, keine neuen Arb/Ang über 40)

")

78

(1 Durchlauf)

")

79

(10 Durchläufe)

")

80

(100 Durchläufe)

")

81

(1 Durchlauf, keine Neuzugänge zu Arb/Ang ab 40)

(100 Durchläufe) (1 Durchlauf, keine Neuzugänge zu Arb/Ang ab 40)

(1 Durchlauf, keine Neuzugänge zu Arb/Ang ab 40)")

82

(10 Durchläufe, keine Neuzugänge zu Arb/Ang ab 40)

")

83

(100 Durchläufe, keine Neuzugänge zu Arb/Ang ab 40)

")

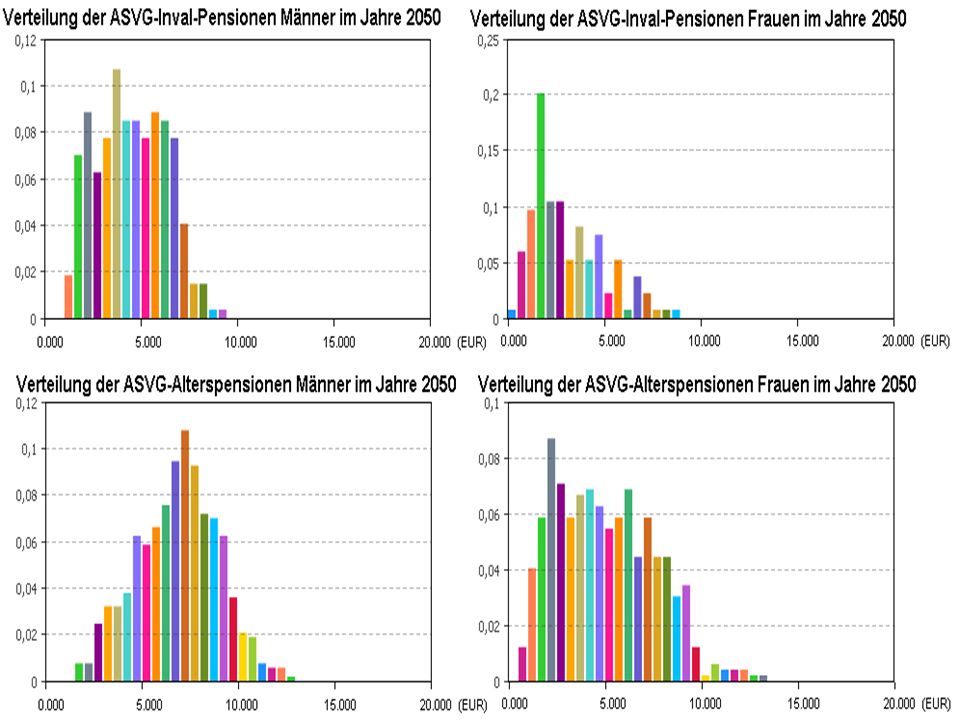

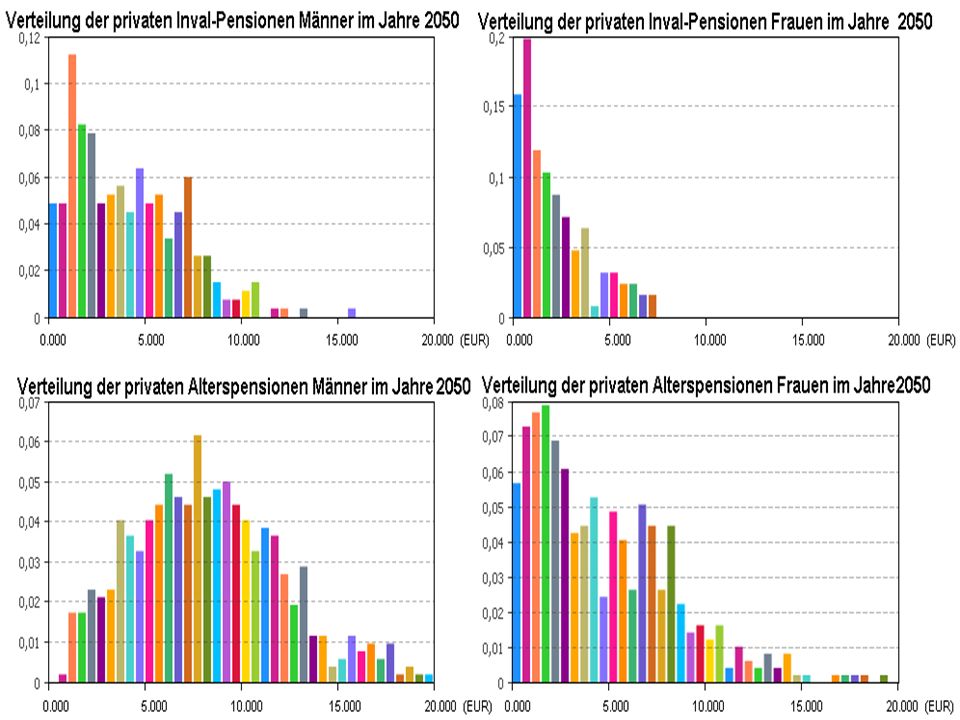

87

Verteilung der gesamten ASVG- und Privatpensionen nach Geschlecht 2050

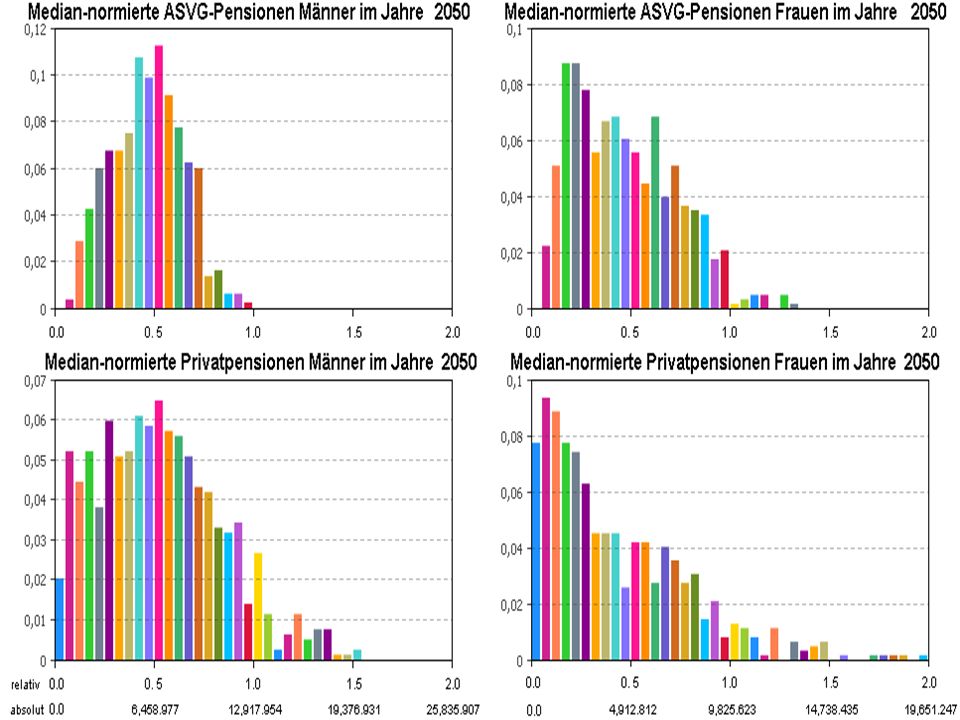

88

Verteilung der relativen Privatpensionen Verhältnis der individuellen Privatpension zur korrespondierenden ASVG-Pension (alle Pensionen) Grüner Bereich (> 1): Privatpension besser Oranger Bereich (< 1): ASVG-Pension besser Schwarze Markierung: Durchschnittswert

Grüner Bereich (> 1): Privatpension besser Oranger Bereich (< 1): ASVG-Pension besser Schwarze Markierung: Durchschnittswert")

89

Offene Punkte/Erweiterungen

derzeit nur ASVG derzeit keine Kinderbetreuungs- bzw. Kindererziehungszeiten derzeit keine Witwen/Witwerpensionen stärker individualisierte bzw. gruppenbezogene Einkommensverläufe sind möglich

90

Danke für Ihre Aufmerksamkeit!

91

Bev männlich

92

Bev weiblich

93

Bev gesamt

Ähnliche Präsentationen

>")