Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

Die wirtschaftliche Notwendigkeit der BAV Stephan Aigner

11. Oktober 2007

3

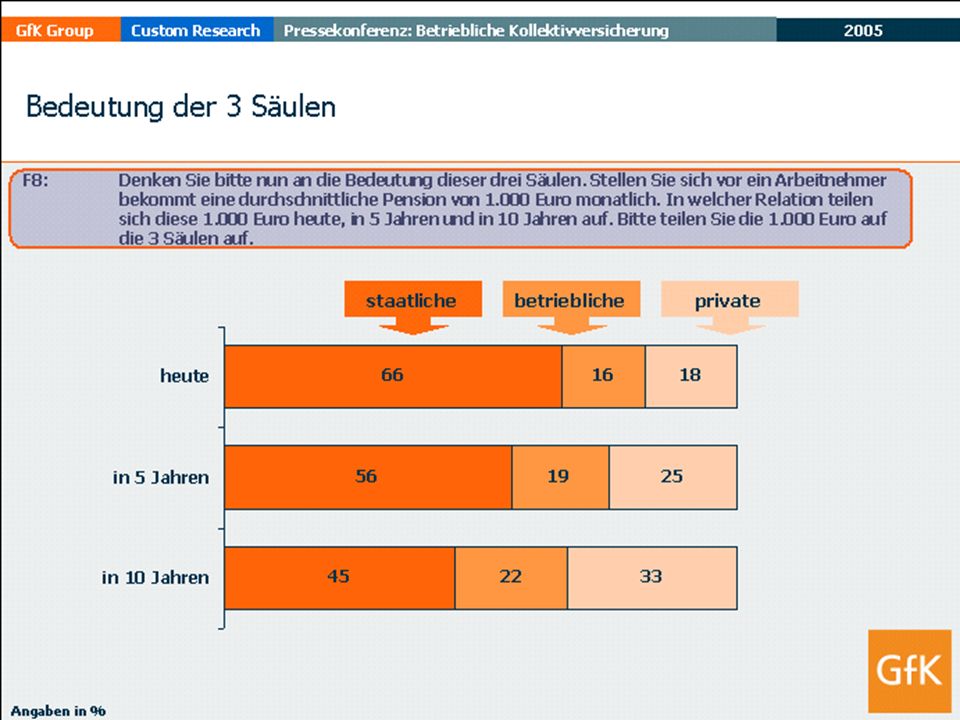

Bedeutung der 3 Säulen 2002 Beiträge Leistungen 33,0 1,2 5,2 33,1 1,0

2,3 Quelle: WIFO, „Betriebliche und private Altersvorsorgeformen in Österreich, Thomas Url, Oktober 2004; Angaben in Mrd. Euro

4

Die 3 Säulen der Pensionsvorsorge

Zur Absicherung der Grundbedürfnisse Zur Aufrechterhaltung des Lebensstandards

5

1. Säule: „Schöne Aussichten“

6

Durchschnittliche Bruttopension je Sozialversicherungsträger Bruttopension, 14 x zahlbar

Quelle: Hauptverband der Sozialversicherungsträger; Jahr 2005 8

7

Lebenszyklus des Österreichers

Veränderung des Verhältnisses Ausbildung, Arbeit und Pension (1971 bis 2001 im Durchschnitt) Pensionisten in % der Gesamt- bevölkerung 23 Jahre 20 Jahre 23 59 79 21,8 % 2001 Arbeitsleben durchschnittlich 36 Jahre Ruhestand Ausbildung Arbeitsleben 9 Jahre 17 Jahre Arbeitsleben durchschnittlich 44 Jahre 1971 17 61 70 17,3 % Quelle: ÖSTAT; DC; /03

Pensionisten in % der Gesamt- bevölkerung. 23 Jahre. 20 Jahre ,8 % Arbeitsleben. durchschnittlich 36 Jahre. Ruhestand. Ausbildung. Arbeitsleben. 9 Jahre. 17 Jahre. Arbeitsleben. durchschnittlich 44 Jahre ,3 % Quelle: ÖSTAT; DC; /03.")

8

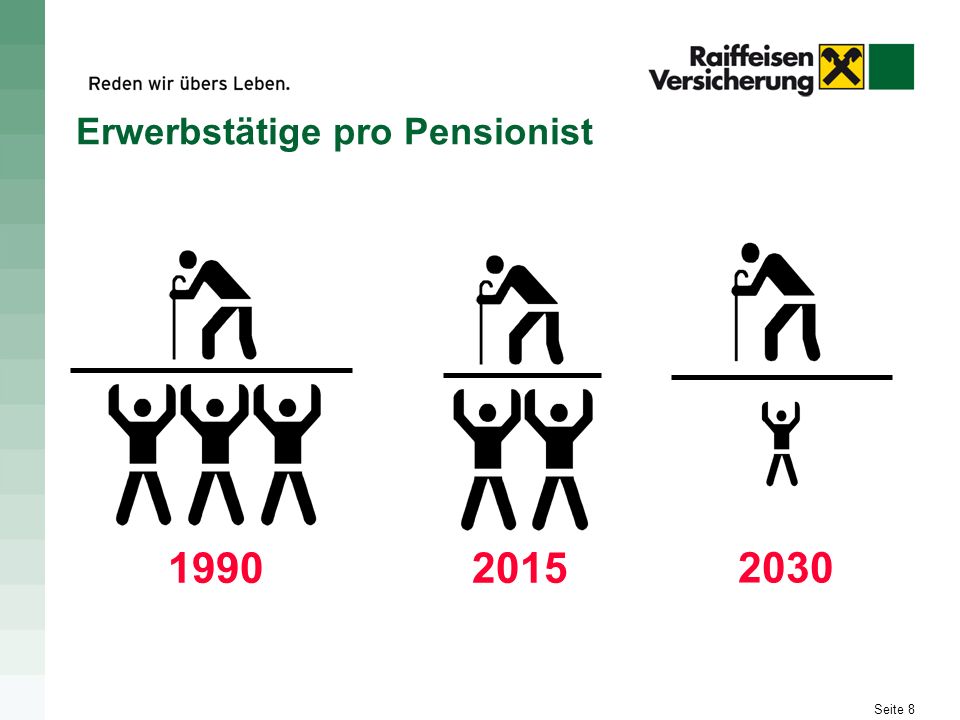

Erwerbstätige pro Pensionist

1990 2015 2030

9

Pensionsaufwand Pensionsaufwand zum BIP 2004 10,7%

Pensionsaufwand zum BIP ,4% bis 15,6%

10

Wirtschaftliche Auswirkung

Steigerung der Abgaben von 22,8% auf 35% Pensionskürzungen bis zu 40%

11

Angestellter, Biennalsprünge Korridorpension mit 62 Jahren, 38 Vers

Angestellter, Biennalsprünge Korridorpension mit 62 Jahren, 38 Vers.Jahre Letztbezug: € (netto 2.084) Pensionshöhe 2003: brutto € (netto = 75%) PSR: brutto € (netto = 63%) Pensionskonto: brutto € (netto = 60%) Verlust zum Aktiveinkommen: 40%

Pensionshöhe. 2003: brutto € (netto = 75%) PSR: brutto € (netto = 63%) Pensionskonto: brutto € (netto = 60%) Verlust zum Aktiveinkommen: 40%")

12

Mann, sehr gute Karriere, hohe Einkommensschwankungen Korridorpension mit 62 Jahren, 38 Vers.Jahre

Letztbezug: € (netto 2.900) Pensionshöhe 2003: brutto € (netto = 56%) PSR: brutto € (netto = 47%) Pensionskonto: brutto € (netto = 42%) Verlust zum Aktiveinkommen: 58%

Pensionshöhe. 2003: brutto € (netto = 56%) PSR: brutto € (netto = 47%) Pensionskonto: brutto € (netto = 42%) Verlust zum Aktiveinkommen: 58%")

13

Mann, Spitzenverdiener Korridorpension mit 62 Jahren, 38 Vers.Jahre

Letztbezug: € (netto 3.900) Pensionshöhe 2003: brutto € € (netto = 42%) PSR: brutto € (netto = 35%) Pensionskonto: brutto € (netto = 32%) Verlust zum Aktiveinkommen: 68%

Pensionshöhe. 2003: brutto € € (netto = 42%) PSR: brutto € (netto = 35%) Pensionskonto: brutto € (netto = 32%) Verlust zum Aktiveinkommen: 68%")

14

Die Problematik Vom Arbeitsmarktproblem zum Pensionsproblem

Unkoordiniertes Nebeneinander der Vorsorgewege Die Politik ist gefragt

15

Abdeckung durch betriebliche Altersvorsorge in % der Erwerbstätigen

EU-Durchschnitt 51 % 18 Quelle: Wifo-Studie 03/2003- ÖPAG, EU-Kommission, ifo, Statistik Schweiz

16

Pensionseinkommen im int. Vergleich

17

Ergebnisse Arbeitnehmer-Befragung

Bekanntheit der betrieblichen Altersvorsorge: spontan: 6% / gestützt: 54% Wunsch nach mehr Information: 54% Wurden vom Unternehmen noch nie auf die Möglichkeiten angesprochen: 81% Betriebspension statt Gehaltserhöhung wollen: 51% Aber: 80% der Arbeitgeber glauben, dass Arbeitnehmer Gehaltserhöhung bevorzugen Großer Informationsbedarf!

18

KUNDENNUTZEN – Was ist vorteilhafter Gehaltserhöhung oder Firmenvorsorge?

Altersvorsorge im Betrieb Dienstgeber-Aufwand ,-- Lohnnebenkosten: DG-SV, DB, DZ KoSt, MVK 230,-- Netto Dienstnehmer 1.000,-- Brutto: 770,-- 355,-- DN-SV, LSt NETTOLOHN 415,--

19

KUNDENNUTZEN – Was ist vorteilhafter Betriebliche oder Private Vorsorge?

415,-- Altersvorsorge privat 1.540,-- Garantierte Rente Gewinn-beteiligung Netto nach BewG 1.020,-- Einzahlung RV 563 Altersvorsorge im Betrieb Garantierte Rente Gewinn-beteiligung 1.000,-- Netto 3.000,-- Einzahlung 1.992,-- Gesamterfolg 4 % BKR01 Annahme: 30 jähriger Mann, Pension mit 65, 60 % Witwe, Grenzsteuersatz 38,33%, Jahressechstel berücksichtigt Angaben in Jahresprämien und Jahresrente (valorisiert 1,75 p.a.)

")

20

Wer trägt vor? Professoren von österreichischen, deutschen

und schweizer Unis Führende Juristen von BMfWA, ÖPAG Pensionskasse, Banken, Arbeiterkammer, OGH Annerkannte Rechtsanwälte

21

SO ODER SO. REDEN WIR ÜBERS LEBEN.

Ähnliche Präsentationen

Media Landesanstalt für Kommunikation Baden-Württemberg (LFK) Landeszentrale für Medien und Kommunikation.>")