Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

2

Personalverrechnung im Überblick

Es gibt zahlreiche Tätigkeiten, die im Rahmen der Personalverrechnung.

3

Beginn eines Arbeitsverhältnisses im Überblick

Angestellte/r und Arbeiter/in

4

Erstellung eines Arbeitsvertrages bzw. eines Dienstzettels

5

Anmeldung bei der Sozialversicherungsanstalt

Arbeitnehmer sind spätestens vor Arbeitsantritt bei der zuständigen Sozialversicherungsanstalt anzumelden. Je nach beruflicher Tätigkeit werden verschiedene Sozialversicherungsanstalten unterschieden.

6

Anlage eines Lohnkontos

Bei der Aufnahme neuer Mitarbeiter/innen ist für sie ein Lohnkonto anzulegen. Ein Lohnkonto besteht aus einem Stammblatt mit den Daten des Arbeitnehmers und den Lohn- bzw. Gehaltsabrechnungen der einzelnen Monate. Den Abschluss des Lohnkontos bildet das Jahreslohnkonto.

7

Schema Lohn- u. Gehaltsabrechnung

Grundbezug (Lohn, Gehalt) + Überstundenentgelt + Zuschläge + Zulagen = Gesamtbruttobezug gesetzliche Abzüge SV-DNA (inkl. KU und WF) LSt E-Card-Service-Entgelt freiwillige Abzüge Gewerkschaftsbeitrag Betriebsratsumlage Küche,… sonstige Abzüge Akontozahlungen Rückzahlungen von Lohn- und Gehaltsvorschüssen usw. + Familienbeihilfe (FB), Kinderabsetzbetrag (KAB) = Auszahlungs- bzw. Überweisungsbetrag (Netto)

+ Überstundenentgelt. + Zuschläge. + Zulagen. = Gesamtbruttobezug. gesetzliche Abzüge. SV-DNA (inkl. KU und WF) LSt. E-Card-Service-Entgelt. freiwillige Abzüge. Gewerkschaftsbeitrag Betriebsratsumlage. Küche,… sonstige Abzüge. Akontozahlungen Rückzahlungen von Lohn- und Gehaltsvorschüssen usw. + Familienbeihilfe (FB), Kinderabsetzbetrag (KAB) = Auszahlungs- bzw. Überweisungsbetrag (Netto)")

8

Sozialversicherung SV im engeren Sinn SV im weiteren Sinn

9

Sozialversicherung im engeren Sinn

Arbeitslosenversicherung (AV) Krankenversicherung (KV) Unfallversicherung (UV) Pensionsversicherung (PV)

10

Sozialversicherung im weiteren Sinn

Kammerumlage (KU) Wohnbauförderungsbeitrag (WF) Zuschlag nach dem Insolvenz-Entgeltsicherungsgesetz (IE) Mitarbeitervorsorge-Beitrag (MV) „Abfertigung Neu“ E-Card-Service-Entgelt (E-Card-Gebühr)

Wohnbauförderungsbeitrag (WF) Zuschlag nach dem Insolvenz-Entgeltsicherungsgesetz (IE) Mitarbeitervorsorge-Beitrag (MV) „Abfertigung Neu E-Card-Service-Entgelt (E-Card-Gebühr)")

11

SV-Beitragssätze Angestellte

Beitrags-gruppe DNA % DGA Summe A1 bzw D1 bis € 4.980,00/M. AV KV UV PV 3* 3,87 --- 10,25 3 3,78 1,3 12,55 6 7,65 22,8 KU WF IE MV 17,12 0,5 20,63 0,55 (1,53) 37,75 1 0,35 18,12 21,48 (23,01) 39,6 (41,13)

37, ,35. 18,12. 21,48. (23,01) 39,6. (41,13)")

12

*) Arbeitslosenversicherung

Monatsbezug AV – Satz SV - Satz bis 1.342,-- 0 % 15,12 % über 1.342,-- bis 1.464,-- 1 % 16,12 % über 1.464,-- bis 1.648,-- 2 % 17,12 % über 1.648,-- 3 % 18,12 %

13

SV-Beitrag max. SV-Beitrag € 902,38 17,12 % SV i.e.S 0,5 % KU 0,5 % WF

18,12 % SV i.w.S. beitragsfrei ASVG – Höchstbeitrags grundlage € 4.980,--

14

Geringfügigkeitsgrenze

Bei geringfügig Beschäftigten Monatliches Entgelt < 425,70 Im Allgemeinen keine Vollversicherungspflicht

15

SV-Abzüge Angestellte & Arbeiter

SV-Abzug 18,12 % frei € 4.980,-- € 70,-- Gehalt € 5.050,--

16

Lohnsteuer-Bemessungsgrundlage

17

Kleine Pendlerpauschale

Bedingungen: mehr als 20 km Fahrtstrecke Benützung eines Massenbeförderungsmittel ist zumutbar FAHRTSTRECKE mehr als 20 km Massenbeförderungsmittel ist zumutbar

18

Große Pendlerpauschale

Bedingungen: Benützung eines Massenbeförderungsmittel ist nicht zumutbar Massenbeförderungsmittel ist nicht zumutbar

19

Beispiele für nicht zumutbar:

Gehbehinderung Massenverkehrsmittel steht nicht zur Verfügung Wegzeit ist unzumutbar Strecke unter 20 km: 1,5 Stunden Strecke ab 20 km: 2 Stunden Strecke über 40 km: 2,5 Stunden

20

Pendlereuro Jeder Arbeitnehmer € 2,-- pro Kilometer jährlich

Einfache Fahrtstrecke

21

Pendlerpauschale Bei kostenlosem Werksverkehr für Fahrten zwischen Wohnung und Arbeitsstätte oder Bei einem Dienstauto KEINE PENDLERPAUSCHALE und Pendlereuro

22

Freibetrag Freibeträge in Form eines Bescheides „Freibetragsbescheid“ (FBB) FBB berücksichtigt Werbungskosten (z.B. Aus- und Fortbildungskosten) und Sonderausgaben (z.B. Prämien für freiwillige Krankenversicherung, Wohnraumschaffung)

und Sonderausgaben (z.B. Prämien für freiwillige Krankenversicherung, Wohnraumschaffung)")

23

Gewerkschaftsbeitrag

Für AN = Werbungskosten Wenn vom AG einbehalten: lohnsteuerliche Berücksichtigung bei Bezugsabrechnung Wenn direkt an Gewerkschaft bezahlt: lohnsteuerliche Berücksichtigung bei Aufrollung der laufenden Bezüge oder bei Veranlagung 1% vom Bruttogehalt, höchstens jedoch € 31,65

24

Berechnung der Lohnsteuer ausgehend von der LSt-BMGL

Effektiv-Tarif-Tabelle Suche nach Zeile/Spalte in der das Monatseinkommen eingeordnet werden kann Berechnung mit %-Satz (auf 2 Dez.) Abzugsbetrag lt. Zeile/Spalte abziehen! mittels Lohnsteuertabelle Lohnsteuer kann direkt abgelesen werden (Online-Tabelle)

Abzugsbetrag lt. Zeile/Spalte abziehen! mittels Lohnsteuertabelle. Lohnsteuer kann direkt abgelesen werden. (Online-Tabelle)")

25

Berechnung der Lohnsteuer

26

Berechnungsbeispiel Effektiv-Tarif-Tabelle

LSt-BMGL: € 1.452,31 mit AVAB 1 Kind mit AVAB Monatseinkommen Prozentsatz Abzug von bis 1.066,01 1.516,00 25 % 307,674 LSt-BMGL = € ,31 davon 36,50000 % € 363,08 - Abzug € 307,674 Lohnsteuer: € 55,406 € 55,41 (auf 2 Dez.)

")

27

Alleinverdienerabsetzbetrag (AVAB)

die mehr als sechs Monate im Kalenderjahr verheiratet oder eingetragene Partnerin/Partner sind oder in Lebensgemeinschaft leben und von ihrer Ehepartnerin/ihrem Ehepartner oder eingetragenen Partnerin/Partner oder Lebensgefährtin/Lebensgefährten nicht dauerhaft getrennt leben und deren Ehepartnerin/Ehepartner oder eingetragenen Partnerin/Partner oder Lebensgefährtin /Lebens-gefährte, nicht mehr als Euro jährlich verdient Ab dem Jahr 2011 entfällt der AVAB für Partnerschaften, die keine Kinder zu betreuen haben.

28

Alleinerzieherfreibetrag (AEAB)

Alleinerziehende sind Steuerpflichtige mit mindestens einem Kind, die nicht mehr als sechs Monate im Kalenderjahr in einer Gemeinschaft mit einer/m (Ehe-)Partner/in leben und die für ihr Kind bzw. ihre Kinder mehr als sechs Monate im Kalenderjahr den Kinderabsetzbetrag erhalten.

Partner/in leben und. die für ihr Kind bzw. ihre Kinder mehr als sechs Monate im Kalenderjahr den Kinderabsetzbetrag erhalten.")

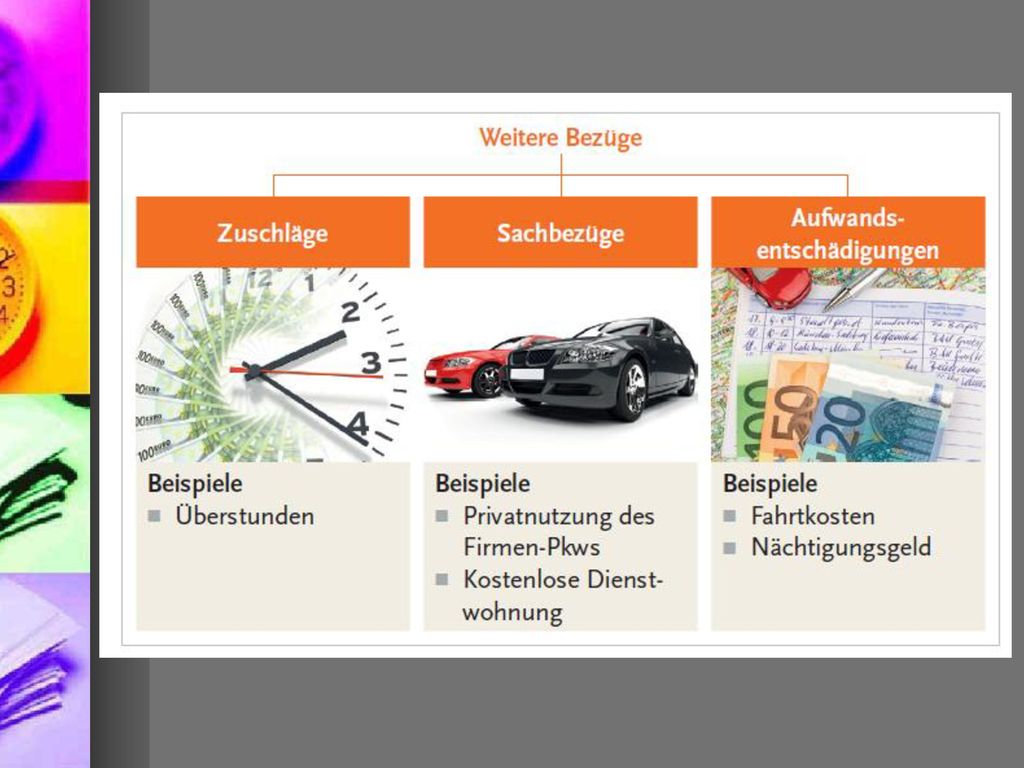

30

Zulagen und Zuschläge Im Allgemeinen fallen an Überstundenzuschläge

Schmutz-, Erschwernis- und Gefahrenzulagen (SEG-Zulagen) Zuschläge für Sonntags-, Feiertags- und Nachtarbeit (SFN-Zuschläge)

Zuschläge für Sonntags-, Feiertags- und Nachtarbeit (SFN-Zuschläge)")

31

Abgeltung von Überstunden

Auszahlung erfolgt häufig verspätet mit dem Gehalt des nächsten Monats Überstunden können nach dem tatsächlichen Anfall (Einzelvergütung) pauschal (mit mtl. gleich bleibenden Betrag) als im Grundbezug enthalten (All-inclusive-Vereinbarungen) und In Form von Freizeit (Zeitausgleich) abgegolten werden.

pauschal (mit mtl. gleich bleibenden Betrag) als im Grundbezug enthalten (All-inclusive-Vereinbarungen) und. In Form von Freizeit (Zeitausgleich) abgegolten werden.")

32

Begriff Überstunden Mehr als 40 Stunden / Woche oder mehr als tägliche Normalarbeitszeit Überstundengrundlohn Überstundenzuschlag Stundenentlohnung Stundenlohn Monatsentlohnung /173 bis 1/143 des Monatsgehaltes An Werktagen untertags % An Werktagen in der Nacht % (20:00 – 6:00) An Sonn- und Feiertagen % Überstundenteiler laut Kollektivvertrag

An Sonn- und Feiertagen 100% Überstundenteiler laut Kollektivvertrag.")

33

Abgabenrechtliche Behandlung des Überstundenentgelts

34

ÜBERSTUNDEN-GRUNDLOHN (ÜG)

Darstellung der Abgabenpflicht Beispiel: 12 Überstunden (50 % im Monat) ÜBERSTUNDEN-GRUNDLOHN (ÜG) 12 Überstunden Ü-ZUSCHLAG (ÜZ) GRUNDLOHN LSt-Frei LSt-Pflicht LSt-Pflicht

ÜBERSTUNDEN-GRUNDLOHN (ÜG) 12 Überstunden. Ü-ZUSCHLAG (ÜZ) GRUNDLOHN. LSt-Frei. LSt-Pflicht. LSt-Pflicht.")

35

Sonntags-, Feiertags- und Nachtarbeit (SFN)

Für Arbeiten an Sonntagen, Feiertagen und in der Nacht gebührt (lt. Kollektivverträge) in der Regel ein Zuschlag An Feiertagen ist das regelmäßige Entgelt (Feiertagsentgelt) fort zu bezahlen Wird an Feiertagen gearbeitet, gebührt dem Mitarbeiter ein Feiertagszuschlag

in der Regel ein Zuschlag. An Feiertagen ist das regelmäßige Entgelt (Feiertagsentgelt) fort zu bezahlen. Wird an Feiertagen gearbeitet, gebührt dem Mitarbeiter ein Feiertagszuschlag.")

36

Gesetzliche Feiertage

bei Nichtarbeit ist das regelmäßige Entgelt (Feiertagsentgelt) zu zahlen das ist jenes Entgelt, das der DN erhalten hätte, wäre die Arbeit nicht ausgefallen Bei Arbeit an Feiertagen: Innerhalb der Normalarbeitszeit Feiertagsarbeitsentgelt und ev. lt. KV Feiertagszuschlag außerhalb der Normalarbeitszeit Überstundengrundlohn und ev. lt. KV Überstundenzuschlag

zu zahlen. das ist jenes Entgelt, das der DN erhalten hätte, wäre die Arbeit nicht ausgefallen. Bei Arbeit an Feiertagen: Innerhalb der Normalarbeitszeit. Feiertagsarbeitsentgelt und ev. lt. KV. Feiertagszuschlag. außerhalb der Normalarbeitszeit. Überstundengrundlohn und ev. lt. KV. Überstundenzuschlag.")

37

Feiertagsarbeit Arbeit in der Normalarbeitszeit:

Arbeit mehr als Normalarbeitszeit: Feiertags-entgelt (FE) ÜG Feiertags-zuschlag (FEZ) ÜZ

ÜG. Feiertags-zuschlag (FEZ) ÜZ.")

38

Abgabenrechtliche Behandlung

Feiertagsarbeitsentgelt und SFN-Zuschläge sind SV-pflichtig SFN-Zuschläge sind LSt-frei bis € 360,00 Ist die Normalarbeitszeit überwiegend in der Nacht erhöht sich der Freibetrag auf € 540,--

39

Zulagen für besonders schmutzige, schwere oder gefährliche Arbeiten (SEG-Zulagen) aus sonstigen Gründen (Bildschirmzulage, Schichtzulage, …)

aus sonstigen Gründen (Bildschirmzulage, Schichtzulage, …)")

40

SEG-Zulagen SEG-Zulagen sind mit Ausnahme der Schmutzzulage SV-pflichtig! Schmutzzulage ist SV-frei (sofern lohnsteuerfrei) SEG-Zulagen sind LSt-frei bis zu € 360,--

41

Definition und abgabenrechtliche Behandlung

Sachbezüge sind Vorteile aus dem Dienstverhältnis, die nicht in Geld bestehen. Sachbezüge sind SV-pflichtig und LSt-pflichtig Sachbezüge erhöhen den Bruttobezug, werden aber am Ende des Rechenschemas wieder abgezogen!

42

Sachbezug PKW CO²-Emissionswert > 130g/km: Der Sachbezugswert beläuft sich grundsätzlich auf 2 % der Anschaffungskosten monatlich, maximal jedoch € 960,--/Monat. CO²-Emissionswert < 130g/km: Der Sachbezugswert beläuft sich grundsätzlich auf 1,5 % der Anschaffungskosten monatlich, maximal jedoch € 720,--/Monat. CO²-Emissionswert = 0g/km (= Elektroauto): Der Sachbezugswert beläuft sich grundsätzlich auf NULL Ist die private Nutzung des Fahrzeuges pro Monat kleiner als 500 Kilometer, so halbiert sich der jeweilige Sachbezug Anspruch auf Pendlerpauschale besteht trotzdem!

: Der Sachbezugswert beläuft sich grundsätzlich auf NULL. Ist die private Nutzung des Fahrzeuges pro Monat kleiner als 500 Kilometer, so halbiert sich der jeweilige Sachbezug. Anspruch auf Pendlerpauschale besteht trotzdem!")

43

Weitere Sachbezüge Privatnutzung eines arbeitgebereigenen KFZ-Abstell- oder Garagenplatzes (€ 14,53 monatlich), Volle freie Station (€ 196,20 monatlich), Wohnraum (Quadratmeter * Bewertungssatz), Zinsersparnisse bei zinsverbilligten oder unverzinslichen Arbeitgeberdarlehen (Gehaltsvorschüssen) (ab € 7.300,-- Vorschuss sind 3,5% Zinsen anzusetzen)

, Wohnraum (Quadratmeter * Bewertungssatz), Zinsersparnisse bei zinsverbilligten oder unverzinslichen Arbeitgeberdarlehen (Gehaltsvorschüssen) (ab € 7.300,-- Vorschuss sind 3,5% Zinsen anzusetzen)")

44

Wohnraum

45

Begriffsbestimmung Sonderzahlung

Sonderzahlungen sind Bezüge, die in größeren Zeiträumen und regelmäßig gewährt werden. Beispiele sind Weihnachtsremuneration (WR) Urlaubsbeihilfe (UB), Gewinnanteile, Bilanzgeld

Urlaubsbeihilfe (UB), Gewinnanteile, Bilanzgeld.")

46

Weihnachtsremuration

Bezeichnet auch als 13. Bezug oder Weihnachtsgeld Auszahlung in der Regel bis Anfang Dezember

47

Urlaubsbeihilfe Bezeichnet auch als Urlaubszuschuss, Urlaubsgeld, 14. Bezug Auszahlung (je nach Kollektivvertrag) bei Urlaubsantritt oder zu einem bestimmten Zeitpunkt (z.B. spätestens am 31. Juli)

bei Urlaubsantritt oder zu einem bestimmten Zeitpunkt (z.B. spätestens am 31. Juli)")

48

Sozialversicherungspflicht der Sonderzahlungen

Sonderzahlungen sind SV-pflichtig! Höchstbeitragsgrundlage liegt bei € 9.960,--, darüber hinaus SV-frei SV-HBGl: € 4.980,-- * 2 Sozialversicherung mindert die LSt-Bemessungsgrundlage der Sonder-zahlung

49

SV-Beiträge der Sonderzahlungen

Jahresbetrag Angestellte Arbeiter bis € 9.960,00 17,12 % 17,12 % über € 9.960,00 ---- ----

50

Lohnsteuerpflicht der Sonderzahlungen

Berechnung der Lohnsteuer nicht mit der Tabelle 0 – € 620,00/Kalenderjahr: LSt-frei € 620,00 – Sechstelgrenze: 6 % (2 Monatsgehälter) Annahme Buchbeispiele ist die Sechstelgrenze immer unter € ,-- Über der Sechstelgrenze: Zurechnung zum laufenden Bezug

Annahme Buchbeispiele ist die Sechstelgrenze immer unter € ,-- Über der Sechstelgrenze: Zurechnung zum laufenden Bezug.")

51

SV und LSt bei sonstigen Bezügen

9.960,00 17,12 % SV-frei ! SV Bilanzgeld € 3.000,-- UB € 4.000,-- WR € 4.000,-- Tabelle LSt frei 620,-- 6 % € 4.000,00 * 2 = Sechstelgrenze

52

SV bei mehreren Sonderzahlungen

Bilanzgeld: € 6.000,-- UB: € 5.000,-- WR: € 5.000,-- 3.960,-- 1.040,-- 9.960,-- 6.000,--

53

Sechstelbestimmung Das Jahressechstel (1/6) sind zwei durchschnittliche Monatsbezüge! Die Jahressechstelberechnung verwendet man, wenn mehr als zwei durchschnittliche Monatsbezüge an sonstigen Bezügen ausbezahlt werden

54

Rechenschema der Sechstelberechnung

1. Bish. zugeflossene lfd. Bezüge (inkl. des aktuellen Monatsbezuges) 2. Jahressechstel = durchschnittlicher Monatsbezug * 2 3. Bisher mit dem festen Steuersatz von 6 % versteuerte sonstige Bezüge und Freibetrag von € 620,-- 4. Rest auf das Jahressechstel (2.-3.) 5. Neuer sonstiger Bezug 6. Sechstelüberschreitung (5.-4.)

2. Jahressechstel = durchschnittlicher Monatsbezug * Bisher mit dem festen Steuersatz von 6 % versteuerte sonstige Bezüge und Freibetrag von € 620,-- 4. Rest auf das Jahressechstel (2.-3.) 5. Neuer sonstiger Bezug. 6. Sechstelüberschreitung (5.-4.)")

Ähnliche Präsentationen

. Ergebnis: MLT gilt seit 1.Oktober 2014 Gehaltsschema für 40 Stunden-Woche: Erstes Berufshalbjahr: 2002,20 € brutto (1410,83.>")