Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

Das Neue Steuerungsmodell - Elementare Bestimmungsgrößen

2

Design des „Neuen Steuerungsmodells“

Strategisches Management Leistungs- programm u. Bürger- orientierung Steuerungs- system und -instrumente Dezentrale Strukturen Personalmanagement (Schmidt 2004, 182) Prof. Dr. Michael D. Mroß ÖBWL/Organisation

Prof. Dr. Michael D. Mroß. ÖBWL/Organisation.")

3

Wichtige Bestimmungsgrößen des NSM, 1.

Kontraktmanagement: Über verbindliche Absprachen über zu erbringende Leistungen, die dafür zur Verfügung stehenden Mittel und die Art der Berichterstattung gilt es über den Kontrakt („Vertrag“) die Aufmerksamkeit auf das Leistungsergebnis zu lenken. Kontrakte sind möglich zwischen: Politik u. Verwaltung, einzelnen Fachabteilungen, Leitung u. Mitarbeitern, Vor- und nachgeordneten Behörden etc. Geschaffen wird i.w.S. eine „Kunden-Lieferanten-Beziehung“. Prof. Dr. Michael D. Mroß ÖBWL/Organisation

die Aufmerksamkeit auf das Leistungsergebnis zu lenken. Kontrakte sind möglich zwischen: Politik u. Verwaltung, einzelnen Fachabteilungen, Leitung u. Mitarbeitern, Vor- und nachgeordneten Behörden etc. Geschaffen wird i.w.S. eine „Kunden-Lieferanten-Beziehung . Prof. Dr. Michael D. Mroß. ÖBWL/Organisation.")

4

Wichtige Bestimmungsgrößen des NSM, 2.

Wettbewerb und Wettbewerbssurrogate: Es geht um eine Erhöhung von Produktivität und Qualität öff. Dienstleistungen durch die Einführung von Markt bzw. von Wettbewerb. Behördenintern können „Quasi-Märkte“ verankert werden. (z.B. innerbehördliche Kosten- und Leistungsvergleiche, Qualitätswettbewerbe, „Benchmarking“ etc.) Monopolpositionen aufweichen (z.B. durch Public Privat Partnership etc.) Prof. Dr. Michael D. Mroß ÖBWL/Organisation

Monopolpositionen aufweichen (z.B. durch Public Privat Partnership etc.) Prof. Dr. Michael D. Mroß. ÖBWL/Organisation.")

5

Wichtige Bestimmungsgrößen des NSM, 3.

Kosten- und Leistungstransparenz: Einführung betriebswirtschaftlicher Kostenrechnung. Ergebniszurechnung durch die Einführung der Doppik. Jahresübergreifende Ergebnisrechnung. Prof. Dr. Michael D. Mroß ÖBWL/Organisation

6

Wichtige Bestimmungsgrößen des NSM, 4.

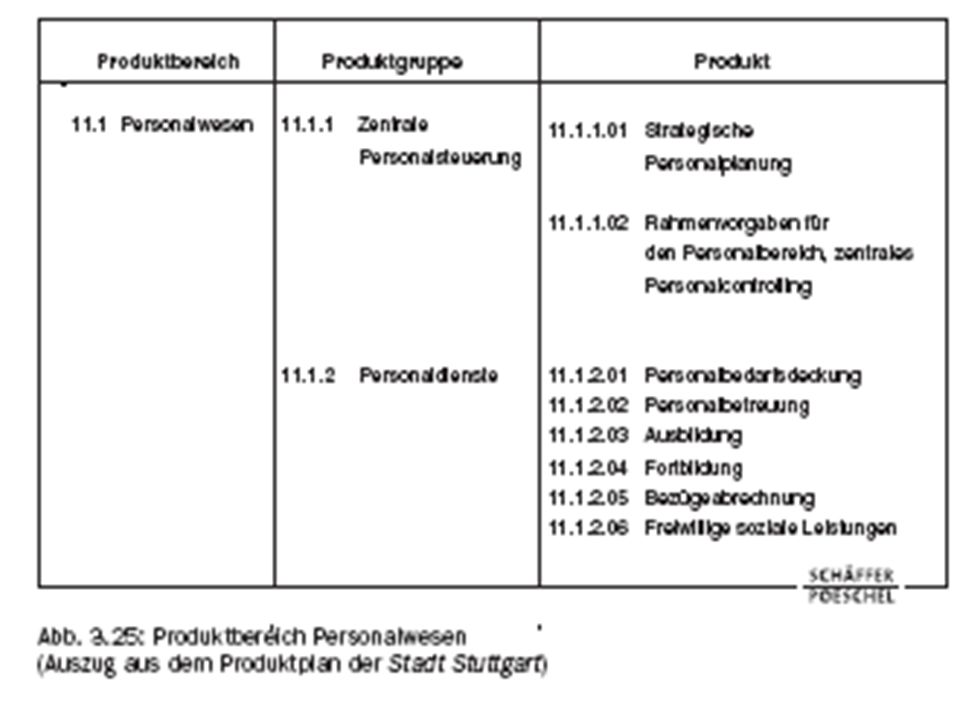

Output- und Produktorientierung: Definition der Leistungsabgabe der öV als „Produkt“. Stichworte: Produktgruppen, Produktbereiche Produktbeschreibungen dienen dazu Produkte eindeutig einem Fach- u. Verantwortungsbereich zuzuordnen Der „Output“ der öV stellen die jeweiligen Produkte dar. Über Outputsteuerung wird die Menge der verfügbaren Ressourcen und deren Verwendung in den Produkten vorgegeben. - Outputorientierung setzt daher insbes. die Beschreibung der Produkte voraus. (vgl. Verwaltungslexikon 2002, 787 u. 842f.) Prof. Dr. Michael D. Mroß ÖBWL/Organisation

Prof. Dr. Michael D. Mroß. ÖBWL/Organisation.")

7

Zur Übung: Bitte geben Sie in eigenen Worten den Zusammenhang von:

Produkten – Produktbeschreibung – Outputorientierung(bzw.-steuerung) wieder. Prof. Dr. Michael D. Mroß ÖBWL/Organisation

wieder. Prof. Dr. Michael D. Mroß. ÖBWL/Organisation.")

8

Wichtige Bestimmungsgrößen des NSM, 5.

Budgetierung: Die Outputorientierte Budgetierung richtete sich nach der Leistungsabgabe einer Organisationseinheit, die den Umfang der bereitgestellten Mittel bestimmt. Im Rahmen der dezentralen Ressourcenverantwortung ist die budgetverantwortliche Bereichsleitung innerhalb eines gewissen Rahmen für die Budgeteinhaltung selbst verantwortlich. Im Detail ist es z.B. möglich, für jedes Produkt einen Budgetanteil einzuplanen. - Überschreitung des Budget ist „verboten“, ggf. Mittelkürzung im nächsten Jahr. - Bei Unterschreitung des Budgets verbleibt ein Anteil der Ersparnis im Bereich (Motivation!). Prof. Dr. Michael D. Mroß ÖBWL/Organisation

. Prof. Dr. Michael D. Mroß. ÖBWL/Organisation.")

9

Organische Gesamtstruktur des Steuerungssystems

Eindeutige Verantwortung durch Übereinstimmung von Budget(s) Fach-ausschuss Fach-bereich (Bals 2004, 7) Prof. Dr. Michael D. Mroß ÖBWL/Organisation

Fach-ausschuss. Fach-bereich. (Bals 2004, 7) Prof. Dr. Michael D. Mroß. ÖBWL/Organisation.")

10

Wichtige Bestimmungsgrößen des NSM, 6.

Dezentrale Organisationsstrukturen: Die dezentrale Ressourcenverantwortung soll sich auch im der Aufbauorganisation wieder finden. a)Trennung von Leitungs(Steuerungs)ebene und ausführender Ebene. b)„Selbständige Fachbereiche“ mit eigener Ressourcenverantwortung (vgl. Abb. oben). Der „Fachbereich“ ersetzt das „Amt“ c)Querschnittsaufgaben sollen in die Fachbereiche überführt werden, siehe auch b). Prof. Dr. Michael D. Mroß ÖBWL/Organisation

Trennung von Leitungs(Steuerungs)ebene und ausführender Ebene. b)„Selbständige Fachbereiche mit eigener Ressourcenverantwortung (vgl. Abb. oben). Der „Fachbereich ersetzt das „Amt c)Querschnittsaufgaben sollen in die Fachbereiche überführt werden, siehe auch b). Prof. Dr. Michael D. Mroß. ÖBWL/Organisation.")

11

Wichtige Bestimmungsgrößen des NSM, 7.

Personalmanagement: Einführung von variablen und qualifikationsgerechten Einsatzmöglichkeiten. Intensivierung der Leistungsbezogenheit. „Motivation vs. Alimentation“. -Qualifikationspotential der Mitarbeiter als tatsächlich(!) als Ressource begreifen: Personalentwicklung, Ergebnisverantwortung -Personal-Controlling -Professionelle Personalbeschaffung (vgl. Schmidt 2004) Prof. Dr. Michael D. Mroß ÖBWL/Organisation

als Ressource begreifen: Personalentwicklung, Ergebnisverantwortung. -Personal-Controlling. -Professionelle Personalbeschaffung. (vgl. Schmidt 2004) Prof. Dr. Michael D. Mroß. ÖBWL/Organisation.")

12

NSM in Kurzform Die Aufgaben der öffentlichen Verwaltung entstehen durch Gesetz oder Beschluss der politischen Führung, womit Aufgaben auch der Charakter eines (politischen) Auftrages an die Verwaltung zukommt. Als Leistung sind sämtliche Arbeitsergebnisse der Verwaltung zu begreifen, die zur Erfüllung einer Aufgabe her- bzw. bereitgestellt werden. Nach Begriffsdefinition der KGSt stellen Produkte jeweils mehrere unter einem Oberbegriff zusammengefasste Leistungen dar. Produktbeschreibungen stellen regelmäßig den Inhalt, den Leistungsumfang und die Kosten von Produkten dar und können somit eine Basis für die Ermittlung zur Bereitstellung des Produktes notwendigen Ressourcen dienen. Der Terminus des Budgets steht gemeinhin für diejenigen (i.d.R. monetären) Ressourcen, die gemäß Haushaltsplan für die Erstellung der jeweiligen Produkte vorgesehen sind. Im idealtypischen Konzept der Neuen Steuerung wird die Größe des Budgets nicht vorgegeben, sondern im Rahmen eines Vereinbarungs- oder Verhandlungsprozesses festgelegt. Die Einigung über das für das Produkt vorgesehene Budget stellt einen „Vertrag“ (=Kontrakt) dar (Kontraktmanagement). Prof. Dr. Michael D. Mroß ÖBWL/Organisation

Auftrages an die Verwaltung zukommt. Als Leistung sind sämtliche Arbeitsergebnisse der Verwaltung zu begreifen, die zur Erfüllung einer Aufgabe her- bzw. bereitgestellt werden. Nach Begriffsdefinition der KGSt stellen Produkte jeweils mehrere unter einem Oberbegriff zusammengefasste Leistungen dar. Produktbeschreibungen stellen regelmäßig den Inhalt, den Leistungsumfang und die Kosten von Produkten dar und können somit eine Basis für die Ermittlung zur Bereitstellung des Produktes notwendigen Ressourcen dienen. Der Terminus des Budgets steht gemeinhin für diejenigen (i.d.R. monetären) Ressourcen, die gemäß Haushaltsplan für die Erstellung der jeweiligen Produkte vorgesehen sind. Im idealtypischen Konzept der Neuen Steuerung wird die Größe des Budgets nicht vorgegeben, sondern im Rahmen eines Vereinbarungs- oder Verhandlungsprozesses festgelegt. Die Einigung über das für das Produkt vorgesehene Budget stellt einen „Vertrag (=Kontrakt) dar (Kontraktmanagement). Prof. Dr. Michael D. Mroß. ÖBWL/Organisation.")

13

Organisation nach komm. Produkten

Prof. Dr. Michael D. Mroß ÖBWL/Organisation

14

Prof. Dr. Michael D. Mroß ÖBWL/Organisation

16

Kerngedanken des NSM - Kurzfassung

Die Aufgaben der öffentlichen Verwaltung entstehen durch Gesetz oder Beschluss der politischen Führung, womit Aufgaben auch der Charakter eines (politischen) Auftrages an die Verwaltung zukommt. Als Leistung sind sämtliche Arbeitsergebnisse der Verwaltung zu begreifen, die zur Erfüllung einer Aufgabe her- bzw. bereitgestellt werden. Nach Begriffsdefinition der KGSt stellen Produkte jeweils mehrere unter einem Oberbegriff zusammengefasste Leistungen dar. Produktbeschreibungen stellen regelmäßig den Inhalt, den Leistungsumfang und die Kosten von Produkten dar und können somit eine Basis für die Ermittlung zur Bereitstellung des Produktes notwendigen Ressourcen dienen. Der Terminus des Budgets steht gemeinhin für diejenigen (i.d.R. monetären) Ressourcen, die gemäß Haushaltsplan für die Erstellung der jeweiligen Produkte vorgesehen sind. Im idealtypischen Konzept der Neuen Steuerung wird die Größe des Budgets nicht vorgegeben, sondern im Rahmen eines Vereinbarungs- oder Verhandlungsprozesses festgelegt. Die Einigung über das für das Produkt vorgesehene Budget stellt einen „Vertrag“ (=Kontrakt) dar (Kontraktmanagement). Prof. Dr. Michael D. Mroß ÖBWL/Organisation

Auftrages an die Verwaltung zukommt. Als Leistung sind sämtliche Arbeitsergebnisse der Verwaltung zu begreifen, die zur Erfüllung einer Aufgabe her- bzw. bereitgestellt werden. Nach Begriffsdefinition der KGSt stellen Produkte jeweils mehrere unter einem Oberbegriff zusammengefasste Leistungen dar. Produktbeschreibungen stellen regelmäßig den Inhalt, den Leistungsumfang und die Kosten von Produkten dar und können somit eine Basis für die Ermittlung zur Bereitstellung des Produktes notwendigen Ressourcen dienen. Der Terminus des Budgets steht gemeinhin für diejenigen (i.d.R. monetären) Ressourcen, die gemäß Haushaltsplan für die Erstellung der jeweiligen Produkte vorgesehen sind. Im idealtypischen Konzept der Neuen Steuerung wird die Größe des Budgets nicht vorgegeben, sondern im Rahmen eines Vereinbarungs- oder Verhandlungsprozesses festgelegt. Die Einigung über das für das Produkt vorgesehene Budget stellt einen „Vertrag (=Kontrakt) dar (Kontraktmanagement). Prof. Dr. Michael D. Mroß. ÖBWL/Organisation.")

17

Qualitätsmanagement Prof. Dr. Michael D. Mroß ÖBWL/Organisation

18

Qualitätsmanagement – Dimensionen von „Qualität“

Strukturqualität Q. der Organisation Q. der Mitarbeiter Q. der Führung etc. Qualifikation u. Motivation der Mitarbeiter Ausstattung des Arbeitsplatzes Öffnungszeiten Räumliche Zugänglichkeit etc. Prozessqualität Q. der Arbeitsprozesse Q. der Arbeit Etc. -kurze Wartezeiten -schnelle Durchlaufzeiten -Transparenz der Verfahren -wenige Schnittstellten bzw. Ansprechpartner Ergebnisqualität Q. der Produkte Q. der Bürgernähe etc. -Rechtmäßigkeit der Entscheidungen -geringe Fehlerquote -Nachvollziehbarkeit (Transparenz) -Widerspruch- bzw.Beschwerdemöglichkeiten Prof. Dr. Michael D. Mroß ÖBWL/Organisation

-Widerspruch- bzw.Beschwerdemöglichkeiten. Prof. Dr. Michael D. Mroß. ÖBWL/Organisation.")

19

Instrumente des Qualitätsmanagement - Auswahl

„Balance Scorecard“ „Benchmarking“ Befragungen von Kunden und Mitarbeitern Qualitätszirkel Beschwerdemanagement Prof. Dr. Michael D. Mroß ÖBWL/Organisation

Ähnliche Präsentationen

>")