Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

Geprüfte Fachkaufleute Einkauf und Logistik. Logistikgrundlagen

Logistikcontrolling Was bedeutet „Controlling“ überhaupt? Controlling (von englisch: to control für „steuern“, „regeln“; englische Bezeichnung der Tätigkeit üblicherweise: „Management accounting“ oder „Managerial accounting“) ist ein umfassendes Steuerung- und Koordinationskonzept zur Unterstützung der Geschäftsführung und der führungsverantwortlichen Stellen bei der zielgerichteten Beeinflussung bestehender betrieblicher Prozesse.

ist ein umfassendes Steuerung- und Koordinationskonzept zur Unterstützung der Geschäftsführung und der führungsverantwortlichen Stellen bei der zielgerichteten Beeinflussung bestehender betrieblicher Prozesse")

2

Geprüfte Fachkaufleute Einkauf und Logistik. Logistikgrundlagen

Logistikcontrolling Langfristiges Ziel ist dabei die Sicherung und Mehrung des Vermögens der Unternehmung bzw. der Erfüllung des Organisationszwecks im nicht-wirtschaftlichen Bereich. Controller gestalten und begleiten den Management-Prozess der Zielfindung, die Planung und Steuerung der Unternehmensprozesse und tragen damit Mitverantwortung für die Zielerreichung

3

Geprüfte Fachkaufleute Einkauf und Logistik. Logistikgrundlagen

Logistikcontrolling Aufgabe des Controllings ist es, im Auftrag des Managements über die Wirtschaftlichkeit im Unternehmen zu wachen, jedoch nicht, diese zu garantieren.

4

Geprüfte Fachkaufleute Einkauf und Logistik. Logistikgrundlagen

Logistikcontrolling Controlling befasst sich mit der Konzeption und dem Betrieb von qualitativen und quantitativen Steuerungsinstrumenten, der Ausrichtung der Steuergrößen auf die strategischen Zielgrößen, mit der Koordination der Informationsflüsse, mit der Moderation der Analyse und Interpretation der Messergebnisse und der Unterstützung der Entscheidungsprozesse des Managements.

5

Geprüfte Fachkaufleute Einkauf und Logistik. Logistikgrundlagen

Logistikcontrolling Die Aufgabe des Logistikcontrolling ist es, die komplexen und hohen Leistungsanforderungen der Logistik, ihrer Systeme und Teilbereiche zu planen, steuern und zu koordinieren. Dazu erhebt das Logistikcontrolling unterschiedliche Daten und generiert daraus Informationen.

6

Geprüfte Fachkaufleute Einkauf und Logistik. Logistikgrundlagen

Logistikcontrolling Diese Informationen werden eingesetzt, um durch Koordination des Logistikmanagements alle Logistikziele optimal zu erreichen. Jedes Unternehmen benötigt hierfür ein individuelles und auf seine speziellen Bedürfnisse und Anforderungen zugeschnittenes Logistikcontrolling.

7

Geprüfte Fachkaufleute Einkauf und Logistik. Logistikgrundlagen

Logistikcontrolling Die Herausforderung des Logistikcontrollings besteht darin, Logistikprozesse auf Strategischer und operativer Ebene nachhaltig zu verbessern und zu optimieren sowie die erbrachten Leistungen zu quantifizieren.

8

Geprüfte Fachkaufleute Einkauf und Logistik. Logistikgrundlagen

Logistikcontrolling Strategisches Controlling: wettbewerbsfähigen Logistikstrategie mindestens ein wirkungsvolles Führungsinstrument der Anpassung der Logistikorganisation die Personalorganisation

9

Geprüfte Fachkaufleute Einkauf und Logistik. Logistikgrundlagen

Logistikcontrolling Wettbewerbsfähige Logistikstrategie Was ist das z. B. in Eurem Betrieb?

10

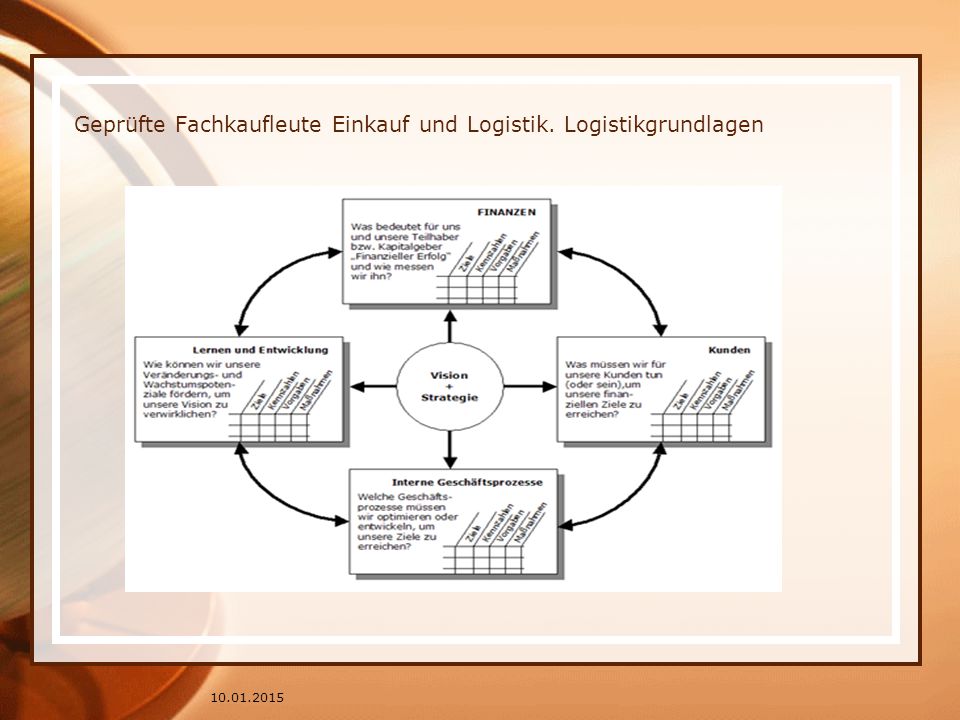

Geprüfte Fachkaufleute Einkauf und Logistik. Logistikgrundlagen

Logistikcontrolling Balanced Score Card Die BSC geht auf Arbeiten von Robert S. Kaplan und David P. Norton Anfang der 1990er Jahre an der Havard Universität zurück. Das Grundkonzept basiert auf der Idee eines logischen bzw. physischen Objektes/Systems, welches Informationen bzw. Materie aus seiner Umwelt aufnimmt (Input),

,")

11

Geprüfte Fachkaufleute Einkauf und Logistik. Logistikgrundlagen

Logistikcontrolling Balanced Score Card verarbeitet (Prozess), in veränderter Form an seine Umwelt abgibt (Output) und darauf eine materielle/immaterielle Antwort (Return/Outcome/Impact/Result) in Form einer Wirkung bzw. eines Effektes erhält.

, in veränderter Form an seine Umwelt abgibt (Output) und darauf eine materielle/immaterielle Antwort (Return/Outcome/Impact/Result) in Form einer Wirkung bzw. eines Effektes erhält")

12

Geprüfte Fachkaufleute Einkauf und Logistik. Logistikgrundlagen

Logistikcontrolling Typische Perspektiven der BSC Nachfolgend sind die Perspektiven nach Robert S. Kaplan und David P. Norton aufgeführt und mit jeweils zwei beispielhaften Kennzahlen illustriert: Finanzperspektive: Kennzahlen zum Erreichen der finanziellen Ziele. Umsatz pro Vertriebsbeauftragten: Unterstützt das Wachstum des Unternehmens, nicht notwendigerweise die Profitabilität.

13

Geprüfte Fachkaufleute Einkauf und Logistik. Logistikgrundlagen

Logistikcontrolling Typische Perspektiven der BSC Kosten pro Stück: Unterstützt das Kostenbewusstsein, hohe Volumina – steht aber der Qualität entgegen.

14

Geprüfte Fachkaufleute Einkauf und Logistik. Logistikgrundlagen

15

Geprüfte Fachkaufleute Einkauf und Logistik. Logistikgrundlagen

Logistikcontrolling Kundenperspektive: Kennzahlen zum Erreichen der Kundenziele. Kundenzufriedenheit: Unterstützt kundenorientiertes Verhalten, nicht notwendigerweise kurzfristigen Gewinn, ist dabei aber schwierig zu messen. Zeit zwischen Kundenanfrage und Antwort: Unterstützt zeitgerechtes Reagieren auf Kundenanfragen, wird oft in Verbindung mit Prioritäten verwendet.

16

Geprüfte Fachkaufleute Einkauf und Logistik. Logistikgrundlagen

Logistikcontrolling Interne bzw. Prozessperspektive: Kennzahlen zum Erreichen der internen Prozess- und Produktionsziele. Prozessqualität: Unterstützt die ausgelieferte Qualität, nicht notwendigerweise einen effektiven und effizienten Produktionsprozess. Prozessdurchlaufzeit: Unterstützt schnelle Durchlaufzeiten, geringe Kapitalbindung und wenig Zwischenlager. Kann mittels Process Performance Management detailliert und kontinuierlich ausgewertet werden.

17

Geprüfte Fachkaufleute Einkauf und Logistik. Logistikgrundlagen

Logistikcontrolling Mitarbeiter-, Potenzial- bzw. Lern- und Wachstumsperspektive: Kennzahlen zum Erreichen der (langfristigen) Überlebensziele der Organisation. Umsatzverhältnis neuer Produkte zu alten Produkten: Unterstützt schnelle Neu- und Weiterentwicklung von Produkten. Fluktuation von Leistungsträgern aus der Organisation heraus: Unterstützt die langfristige Beschäftigung von Leistungsträgern in der Organisation, fördert Leistungsdifferenzierung, kann Querdenker blockieren.

Überlebensziele der Organisation. Umsatzverhältnis neuer Produkte zu alten Produkten: Unterstützt schnelle Neu- und Weiterentwicklung von Produkten. Fluktuation von Leistungsträgern aus der Organisation heraus: Unterstützt die langfristige Beschäftigung von Leistungsträgern in der Organisation, fördert Leistungsdifferenzierung, kann Querdenker blockieren")

18

Geprüfte Fachkaufleute Einkauf und Logistik. Logistikgrundlagen

Logistikcontrolling Umsetzung Loop 1: Umfeld- und Potentialanalyse mit dem Ergebnis einer Leitbildaussage (Vision/Mission) Loop 2: Ableitung qualitativer Ziele aus der Vision/Mission für die vier Perspektiven der BSC und Ermittlung der Ursache-Wirkungs-Zusammenhänge, so dass eine Strategie definiert werden kann

Loop 2: Ableitung qualitativer Ziele aus der Vision/Mission für die vier Perspektiven der BSC und Ermittlung der Ursache-Wirkungs-Zusammenhänge, so dass eine Strategie definiert werden kann")

19

Geprüfte Fachkaufleute Einkauf und Logistik. Logistikgrundlagen

Logistikcontrolling Loop 3: Erarbeitung von Leistungskennzahlen für die Perspektiven der BSC (i.d.R. Finanzen-Kunde-Prozesse-Mitarbeiter), um die Zielerreichung messbar zu machen Loop 4: Ermittlung von Ist-Werten und Zeitreihen sowie Bestimmung von Ziel-/Planwerten für die Leistungskennzahl

, um die Zielerreichung messbar zu machen. Loop 4: Ermittlung von Ist-Werten und Zeitreihen sowie Bestimmung von Ziel-/Planwerten für die Leistungskennzahl")

20

Geprüfte Fachkaufleute Einkauf und Logistik. Logistikgrundlagen

Logistikcontrolling Loop 5: Identifikation und Bewertung von Initiativen, Maßnahmen und Projekten, um die Zielwerte der Leistungskennzahlen zu erreichen Loop 6: Integration der Ergebnisse in das operative Geschäft durch Kommunikation bei den Mitarbeitern und Aufnahme in das Controlling (Planung & Reporting)

")

21

Geprüfte Fachkaufleute Einkauf und Logistik. Logistikgrundlagen

Logistikcontrolling Operatives Controlling: Herstellung der kontinuierlichen Kosten- und Leistungstransparenz der ganzen Lieferkette die Entwicklung zuverlässiger operativer Kennzahlen Berichtswesen zur Analyse der Ursachen. Installation von Regelkreisen für Transparenz und Steuerung der Prozesse

22

Geprüfte Fachkaufleute Einkauf und Logistik. Logistikgrundlagen

Logistikcontrolling Kennzahlen im Logistikcontrolling Ausgewählte Kennzahlen sind: Bestandswert [€] = Ø Menge x Einkaufswert Durchlaufzeit [AT] = Warenausgang– Wareneingang Reichweite [d] = Lagerbestand/ Abgangsmenge pro Zeiteinheit Lagerumschlagshäufigkeit[Stk/d] = 1/Reichweite = Abgangsmenge pro Zeiteinheit/ Lagerbestand [%] = Logistikkosten/ Umsatz

23

Geprüfte Fachkaufleute Einkauf und Logistik. Logistikgrundlagen

Logistikcontrolling Wiederbeschaffungszeit[AT] = Dauer der Bestellung bis Wareneingang Termintreue [%] = Ist-Termin/ Soll-Termin Lieferbereitschaftsgrad 1 [%] = Erfüllte Aufträge/ Gesamtaufträge Lieferbereitschaftsgrad 2 [%] = Gelieferte Menge/ Gesamtbestellmenge Lieferbereitschaftsgrad 3 [%] = Wert der ausgelieferten Artikel/ Gesamtbestellwert

24

Geprüfte Fachkaufleute Einkauf und Logistik. Logistikgrundlagen

Logistikcontrolling Fehllieferquote [%] = Zahl der nicht korrekten Lieferungen/Gesamtzahl der Lieferungen Anteil der Vorräte am Umsatz [€] = Vorräte/ Umsatz Anteil Logistikkosten am Umsatz [%] = Kosten/Umsatz

25

Geprüfte Fachkaufleute Einkauf und Logistik. Logistikgrundlagen

Logistikcontrolling Dimension Unternehmensprozesse Diese Dimension beschreibt die drei großen Basisprozesse der Unternehmenslogistik. Beschaffung, Produktion und Distribution

26

Geprüfte Fachkaufleute Einkauf und Logistik. Logistikgrundlagen

Logistikcontrolling Dimension Unternehmensprozesse ermöglichen einen Wertschöpfungsprozess im Unternehmen, der in eine Erfüllung der Kundenerwartung münden soll. Um eine nachhaltige Wirkung zu erreichen, muss das Logistikcontrolling diese drei Basisprozesse über Kennzahlen abbilden.

27

Geprüfte Fachkaufleute Einkauf und Logistik. Logistikgrundlagen

Logistikcontrolling Dimension Organisation Der Ablauf von Prozessen, der Aufbau der Organisation sowie die Bedeutung des Logistikcontrollings in der Organisation entscheiden über die Rahmenbedingungen des Logistikcontrollings in der Organisation.

28

Geprüfte Fachkaufleute Einkauf und Logistik. Logistikgrundlagen

Logistikcontrolling Dimension Organisation Die organisatorische Verankerung des Logistikcontrollings in der Unternehmung erfolgt primär nach der Fähigkeit zur aktuellen Bereitstellung von prozessbezogenen Informationen und deren unmittelbaren Weiterleitung an die Führungsebene.

29

Geprüfte Fachkaufleute Einkauf und Logistik. Logistikgrundlagen

Logistikcontrolling Das Logistikcontrolling muss in allen Hierarchien der Organisation vertreten sein, damit die Anforderungen für ein wirkungsvolles und effizientes Logistikcontrolling erfüllt werden. Dabei benötigt das Logistikcontrolling, wie jede andere Organisationseinheit, einen definierten Aufgabenraum sowie die nötige Umsetzungskompetenz.

30

Geprüfte Fachkaufleute Einkauf und Logistik. Logistikgrundlagen

Logistikcontrolling In diesem Sinne ist das Logistikcontrolling auch für die Erreichung der Logistikziele verantwortlich, die im Interesse des gesamtunternehmerischen Handels liegen müssen.

31

Geprüfte Fachkaufleute Einkauf und Logistik. Logistikgrundlagen

Logistikcontrolling Dimension Führungsprozesse Im Fokus des Führungsprozesses des Logistikcontrollings liegt die Definition von Logistikzielen, das Erfassen von Daten, das Analysieren von Informationen, das Einleiten von Verbesserungsmaßnahmen und deren nachhaltige Sicherung.

32

Geprüfte Fachkaufleute Einkauf und Logistik. Logistikgrundlagen

Logistikcontrolling Dimension Führungsprozesse Dieser Controllingprozess beschreibt einen in sich geschlossenen Regelkreis, welcher eine nachhaltige und zielgerichtete Optimierung der Logistik ermöglicht.

33

Geprüfte Fachkaufleute Einkauf und Logistik. Logistikgrundlagen

Logistikcontrolling Definition von Logistikzielen Die nötigen Logistikziele werden von der Unternehmensstrategie abgeleitet. Die Fragestellung könnte demnach lauten: „Wie kann die Logistik das strategische Ziel unterstützen?“ Wichtig sind bei der Ermittlung des Ergebnisbeitrags der Logistik die Einschätzung der Stärken und Schwächen im eigenen Unternehmen sowie die Ermittlung der externen Chancen und Risiken am Markt. Mit Hilfe dieses Inputs können wirkungsvolle Logistikziele entwickelt werden. Bei der Zieldefinition sind ebenfalls die strategischen Schlüsselfaktoren bzw. Key Performance Indicators (KPI’s) zu identifizieren.

zu identifizieren")

34

Geprüfte Fachkaufleute Einkauf und Logistik. Logistikgrundlagen

Logistikcontrolling Mittels der Kosten- und Leistungsrechnung für die Logistik können Kennzahlensysteme entwickelt werden, welche die Schwachstellen im Logistiksystem transparent machen sollen. Diese Kennzahlen bzw. Kennzahlensysteme werden als Messinstrumente eingesetzt. Der Auswahl der Kennzahlen ist dabei besondere Beachtung zu schenken

35

Geprüfte Fachkaufleute Einkauf und Logistik. Logistikgrundlagen

Logistikcontrolling Empfehlenswert ist ein firmenindividueller Kennzahlen-Mix aus Struktur- und Rahmenkennzahlen (Aufgabenumfang und Kapazitäten), Produktivitätskennzahlen (Produktivität von Personal und Arbeitsmittel), Wirtschaftlichkeitskennziffern (Logistikkosten von Leistungseinheiten), Qualitätskennzahlen (Zielerreichungsgrad).

, Produktivitätskennzahlen (Produktivität von Personal und Arbeitsmittel), Wirtschaftlichkeitskennziffern (Logistikkosten von Leistungseinheiten), Qualitätskennzahlen (Zielerreichungsgrad)")

36

Geprüfte Fachkaufleute Einkauf und Logistik. Logistikgrundlagen

Logistikcontrolling Des Weiteren sollte der Kennzahlen-Mix aus Früh- und Spätindikatoren, kurz- und langfristigen sowie aus monetären und nicht-monetären Kennzahlen bestehen.

37

Geprüfte Fachkaufleute Einkauf und Logistik. Logistikgrundlagen

Logistikcontrolling Erfassen von Daten Der Kostenaufwand für die Datenerfassung muss immer im vernünftigen Verhältnis zum Nutzen der Kennzahl stehen. Die empfehlenswerteste Variante besteht darin, auf bereits bestehende Daten aus den EDV-Systemen zurückzugreifen. Die vorliegenden Ergebnisse der Messung sind in die geplanten Kennzahlen zu überführen.

38

Geprüfte Fachkaufleute Einkauf und Logistik. Logistikgrundlagen

Logistikcontrolling Analysieren der Informationen Die erhobenen Daten werden in dieser Phase gesammelt, verdichtet und ausgewertet. Die gewonnenen Kennzahlen sind mit den jeweiligen Referenzen zu vergleichen. Abhängig von der Messgröße werden ex-post Soll/Ist-Vergleiche, Zeitvergleiche, oder unternehmensinterne oder -externe Vergleiche, z. B. mittels Benchmarking, durchgeführt.

39

Geprüfte Fachkaufleute Einkauf und Logistik. Logistikgrundlagen

Logistikcontrolling Darüber hinaus können für die Interpretation der Daten Analysemethoden wie „Brainstorming“ oder „Die-5-Warums“ verwendet werden. Ziel dieser Kreativtechniken ist es, Zusammenhänge, Korrelationen sowie deren Einflussstärken zu erkennen. Das Ergebnis dieser Phase sollte die Verifizierung von Hauptursachen darstellen.

40

Geprüfte Fachkaufleute Einkauf und Logistik. Logistikgrundlagen

Logistikcontrolling Zusammengefasst die Vorgehensweise bei der Fünf-Mal-Warum-Methode: Formulieren Sie das Problem schriftlich. Nun kommt das erste Warum – die Frage wiederum schriftlich: “Warum ist das Problem so wie es ist?” Schreiben Sie nun eine Antwort auf die erste Warum-Frage.

41

Geprüfte Fachkaufleute Einkauf und Logistik. Logistikgrundlagen

Logistikcontrolling Auf diese Antwort kommt die zweite Warum-Frage: “Warum ist das so?” Auf diese Antwort kommt wiederum eine Warum-Frage. Das geschieht insgesamt fünf Mal. Versuchen Sie es einfach: Welches ist zurzeit Ihr größtes Problem, bei dem Sie der Ursache auf den Grund gehen wollen? Formulieren Sie es schriftlich und stellen Sie die fünf Warum-Fragen.

42

Geprüfte Fachkaufleute Einkauf und Logistik. Logistikgrundlagen

Logistikcontrolling Einleiten von Verbesserungsmaßnahmen Auf die Analysephase folgt die Phase der Umsetzung von Verbesserungsmaßnahmen. Hierbei sind verantwortliche Personen zu benennen, um die Maßnahmen zielgerichtet zu planen und zu managen. Bei der Durchführung dieser Maßnahmen sind die Prozesse kontinuierlich zu beobachten und die erbrachte Leistung fortlaufend zu messen. So werden die Daten für die Generierung der Kennzahlen stetig und ununterbrochen erfasst.

43

Geprüfte Fachkaufleute Einkauf und Logistik. Logistikgrundlagen

Logistikcontrolling Nachhaltige Sicherung von Ergebnissen Um die Nachhaltigkeit jeder Verbesserungsinitiative zu sichern, sollte jeder optimierte Prozess standardisiert werden. Bei Abweichungen vom Standard wird mit entsprechenden Maßnahmen gegengesteuert. Diese Phase ist besonders für das organisatorische Lernen wichtig, da die gesetzten Maßnahmen auf ihre Wirkung hin überprüft werden können.

44

Geprüfte Fachkaufleute Einkauf und Logistik. Logistikgrundlagen

Logistikcontrolling Nachhaltige Sicherung von Ergebnissen Sollten gesetzte Verbesserungsmaßnahmen keine langfristige Wirkung zeigen, können weitere Maßnahmen ergriffen werden, um diese Lücke zu schließen.

45

Geprüfte Fachkaufleute Einkauf und Logistik. Logistikgrundlagen

Logistikcontrolling

Ähnliche Präsentationen

>")