Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

Einblick ins moderne Riskmanagement

2

Agenda Übersicht gesetzlicher Neuerungen Einführung eines modernen Riskmanagements

3

Übersicht gesetzlicher Neuerungen

1. Allgemeine Übersicht 2. Die ordentliche und die eingeschränkte Revision

4

Übersicht gesetzlicher Neuerungen

1. Stiftungen (Änderung per ) bei kaufm. geführtem Gewerbe gelten Vorschriften des Aktienrechts 2. Die rechtsformunabhängige Revision gilt für alle juristischen Personen, Stiftungen und teilweise Vereine evtl. Vorgaben von Behörden (Aufsicht, Subventionen) 3. Anhang (Art. 663b OR revidiert) Der Anhang enthält: 12. Angaben über die Durchführung einer Risikobeurteilung;

bei kaufm. geführtem Gewerbe gelten Vorschriften des Aktienrechts. 2. Die rechtsformunabhängige Revision. gilt für alle juristischen Personen, Stiftungen und teilweise Vereine. evtl. Vorgaben von Behörden (Aufsicht, Subventionen) 3. Anhang (Art. 663b OR revidiert) Der Anhang enthält: 12. Angaben über die Durchführung einer Risikobeurteilung;")

5

Übersicht gesetzlicher Neuerungen

Die ordentliche und die eingeschränkte Revision Prüfungsart Anforderung an Prüfer Ordentliche Revision von Publikumsgesellschaften Staatlich beaufsichtigtes Revisionsunternehmen Ordentliche Revision übrige Gesellschaften (> 10 Mio. Bilanzsumme / 20 Mio. Umsatz / 50 MA sowie Konzernrechnungen + Vorsorgeeinrichtungen) zugelassener Revisionsexperte (natürliche Personen oder Revisionsunternehmen) Eingeschränkte Revision (< 10 Mio. Bilanzsumme / 20 Mio. Umsatz / 50 MA) zugelassener Revisor (natürliche Personen oder Revisionsunternehmen) Freiwillige Revision (z.B. opting out) keine bes. Anforderungen

zugelassener Revisionsexperte (natürliche Personen oder Revisionsunternehmen) Eingeschränkte Revision (< 10 Mio. Bilanzsumme / 20 Mio. Umsatz / 50 MA) zugelassener Revisor (natürliche Personen oder Revisionsunternehmen) Freiwillige Revision (z.B. opting out) keine bes. Anforderungen.")

6

Übersicht gesetzlicher Neuerungen

(relevante OR Artikel für ordentliche Revision) Art. 728a OR (neu) „Die Revisionsstelle prüft, ob…. 3. Ein internes Kontrollsystem (IKS) existiert;…“ Art. 728b OR (neu) „Die Revisionsstelle erstattet dem VR einen umfassenden Bericht mit Feststellungen über die Rechnungslegung, das IKS, sowie die Durchführung und das Ergebnis der Revision.“

Art. 728a OR (neu) „Die Revisionsstelle prüft, ob…. 3. Ein internes Kontrollsystem (IKS) existiert;… Art. 728b OR (neu) „Die Revisionsstelle erstattet dem VR einen umfassenden Bericht mit Feststellungen über die Rechnungslegung, das IKS, sowie die Durchführung und das Ergebnis der Revision.")

7

Übersicht gesetzlicher Neuerungen

Anforderungen an ein Internes Kontrollsystem Gesetz macht keine inhaltlichen Vorgaben IKS umfasst Vorgänge und Massnahmen, welche eine ordnungsgemässe Buchführung und Rechnungslegung sicherstellen

8

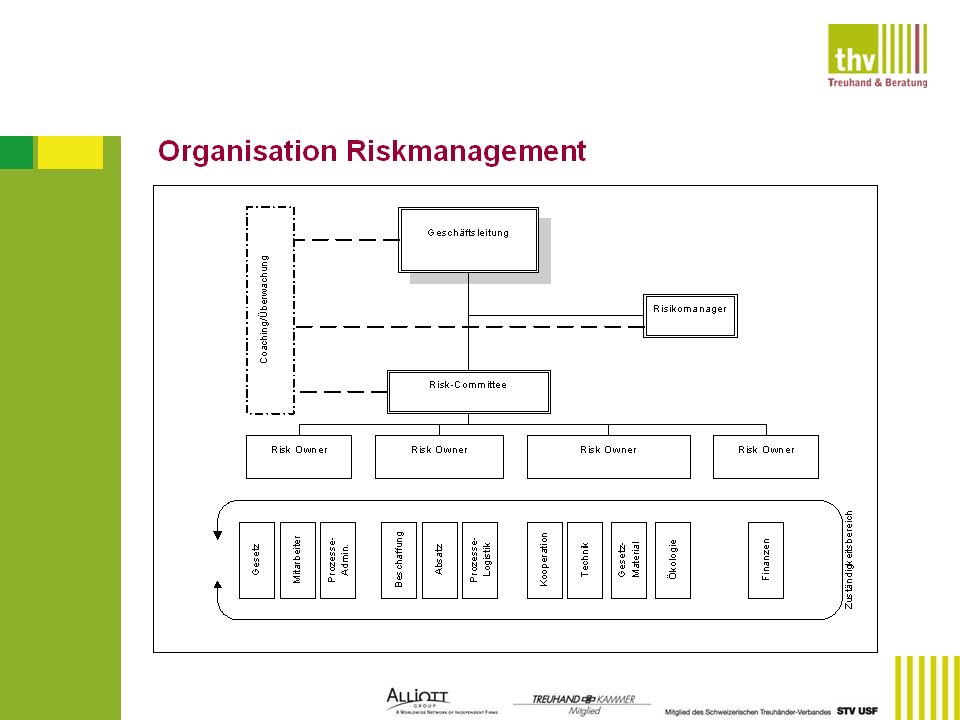

Einführung eines modernen Riskmanagements

IKS IKS als Bestandteil des Riskmanagements Beschränkung auf reine Risikobetrachtung Schwerpunkt bei der Schadensbegrenzung Riskmanagement Riskmanagement als übergeordnetes System Berücksichtigung von Chancen und Risiken

9

Einführung eines modernen Riskmanagements

10

Risk Management Unser täglich Brot

Verträge eingehen Versicherungen abschliessen An der Börse investieren Winterreifen montieren Sicherheitsgurten tragen Gegen Grippe impfen Sport treiben Im Roulette auf Schwarz setzen Körperpflege Den Wecker stellen Den Regenschirm griffbereit halten Wilde Tiere nur im Zoo betrachten …

11

Nutzen des Riskmanagements

Erhöhung der Eintretenswahrscheinlichkeit der Zielerreichung Steigerung des Unternehmenswertes Kontinuität und Wertvermehrung des Unternehmens durch Erhöhung der Widerstandskraft gegen eintretende Risiken

12

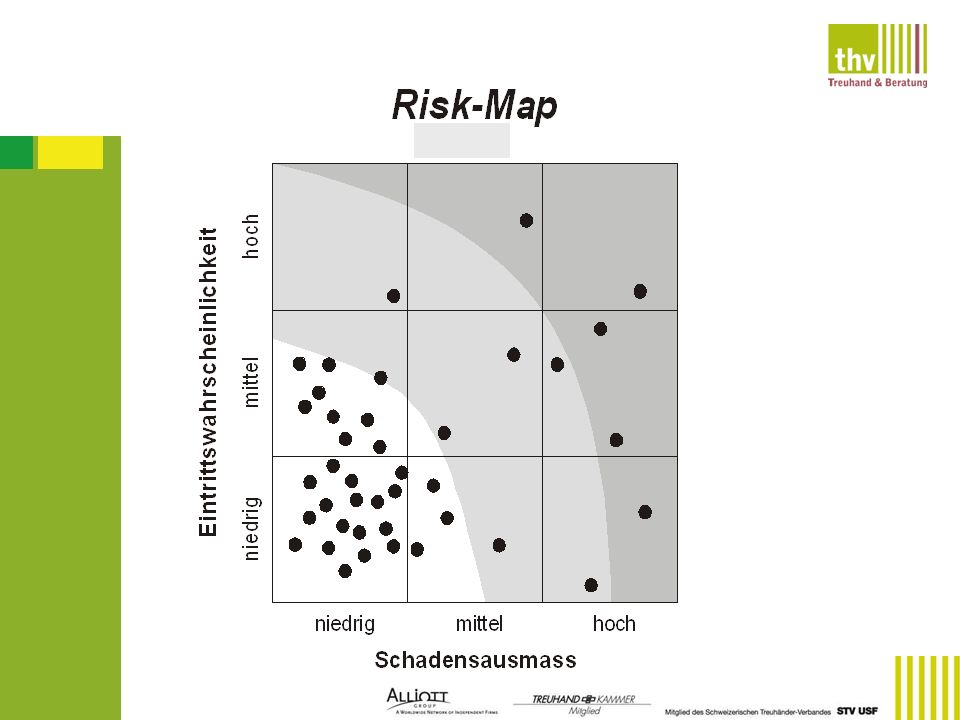

Systematik des Risikobegriffs

Reines Risiko (Schadengefahr) Spekulatives Risiko (Risiko aus unternehmerischem Handeln) Risiko im weiteren Sinne (Chance) Risiko im engeren (Verlustgefahr) gesetzlicher Rahmen des KontTraG Quelle: in Anlehnung an Seidel (2001)

Spekulatives Risiko. (Risiko aus. unternehmerischem. Handeln) Risiko im weiteren. Sinne. (Chance) Risiko im engeren. (Verlustgefahr) gesetzlicher Rahmen des KontTraG. Quelle: in Anlehnung an Seidel (2001)")

13

Umsetzung des Riskmanagements

Verwaltungsrat und Geschäftsleitung sind bereit Die Unternehmensstrategie steht fest Verantwortliche für das Risikomanagement sind bestimmt

16

Klienten Subventions- geber Mitarbeiter Werkstätte Finanzen Prozesse

17

Klienten Subventions- geber Mitarbeiter Werkstätte Finanzen Prozesse

Weiterbildung Entlohnung Fluktuation Telekommunikation Organisation IT Logistik Qualit. Anford. Betreuung Mittel für Subventionen Kontakt mit Behörden Finanzielle Vorgaben Arbeitssicherheit Qualität Preisgestaltung Beschaffung Pädagogische Anforderungen Debitoren Liquidität Budgetierung Subventionen Kostenstruktur Subventions- Mitbewerberverhalten Anzahl Plätze Qualität der Betreung Grad der Behinderung Klienten Finanzen Werkstätte

18

Risiko-Inventar Bereich / Nr. Risikofeld Risikoformulierung

Auswirkungen / Folgewirkun- gen / Wechselbeziehungen Massnahmen zur Vermeidung bzw. Verminderung Y / N SA IV EW Pkt. RR I A/01 Vertrieb Liefer- bereitschaft Sicherstellung der zeitgerechten Lie-ferung „zur richtigen Zeit am richtigen Ort - Umsatzverkust - Abnehmende Kunden- zufriedenheit - Optimierung der Liefer bewirtschaftung und der Logistik Y 4 U/06 Umwelt Politische Entwick- lung Kostendruck bei Subventionsgeber - Reduktion der Sub ventionen - Tiefere Einnahmen - Leistungen / Anforde- rungen durch Klienten transparent machen - Permanenter Kontakt mit BKS - Laufende Kostenüber- wachung N 2 Legende Y/N = Beeinflussbarkeit SA = Schadensausmass 1 – 5 Punkte IV = Imageverlus 1 – 3 Punkte EW = Eintretenswahrscheinlichkeit 1 – 5 Punkte RR I > Berechnung gemäss RR-Tabelle

19

Risk-Rating-Matrix und Risk-Rating-Tabelle

21

Zweistufiger Risikofilter

27

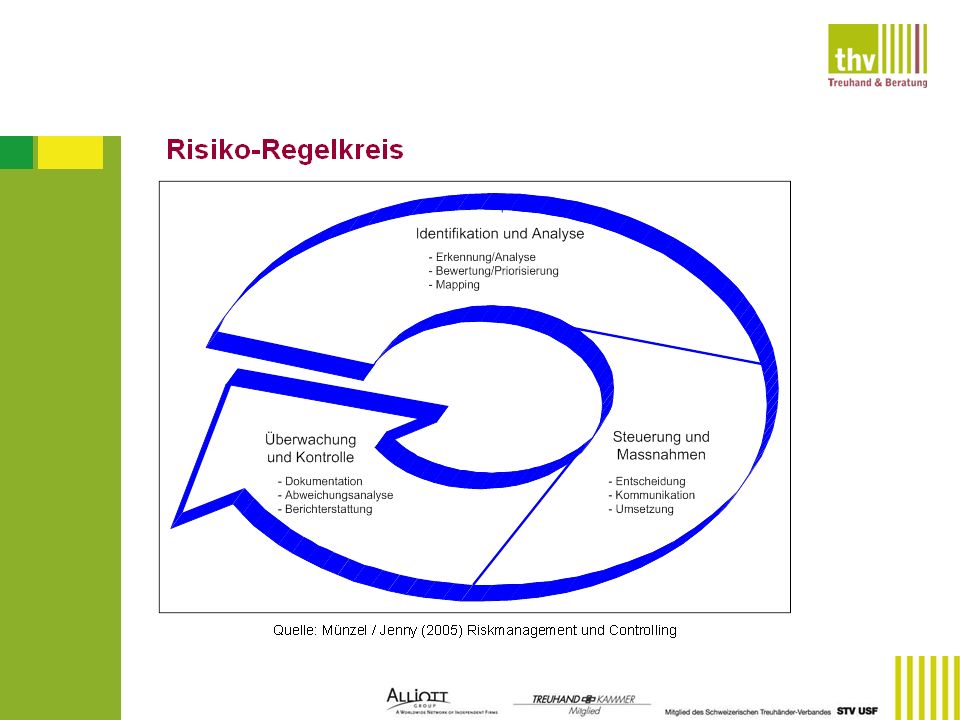

Überwachung und Kontrolle

Elemente der dritten und letzten Phase: Frühwarnsysteme und –instrumente Risikoentwicklungsübersicht Schadenformulare Risikoberichte Anweisungen für die interne und externe Kontroll- und Überwachungsaufgaben

28

Kritische Punkte des Risikomanagement

Risk Management ist ein Element der Unternehmensführung und muss als solches in die Unternehmensstruktur und –kultur eingepasst sein. Auf was ist zu achten: Systematischer Aufbau und notwendige Grundlagen Zweckmässige Umsetzung Schnittstellen zu anderen Systemen und Strukturen Verhältnismässigkeit (Unternehmensgrösse)

")

29

Schwachstellen eines RM-Systems

Management wiegt sich in Sicherheit aufgrund der Vergangenheit, der momentan guten Liquidität, weil der Name am Markt gut ist Organisatorische Mängel (Führung, Controlling, Marketing) Fehlerhafte, nicht durchgedachte und plausibilisierte Strategie Missachten der Veränderungen in der Umwelt (ökologisch, demografisch, bedürfnisbezogen) Fehlende Unternehmenskultur Risk-Management-System wird nach Einführung vergessen

Fehlerhafte, nicht durchgedachte und plausibilisierte Strategie. Missachten der Veränderungen in der Umwelt (ökologisch, demografisch, bedürfnisbezogen) Fehlende Unternehmenskultur. Risk-Management-System wird nach Einführung vergessen.")

30

Auswahl kritischer Erfolgsfaktoren bei der Einführung

Bewusstsein für die Notwendigkeit eines Riskmanagement-Systems Verknüpfung des RM-Prozesses mit der strategischen und operativen Planung Vollständige Erfassung aller wesentlichen Risiken Nutzung bestehender Berichtswege und Beschränkung der Berichterstattung auf das Wesentliche Überwachung des RMS durch die interne/externe Revision, allenfalls durch den Risikoexperten der thv

31

Vorteile eines modernen Riskmanagements

Hilfsmittel für Führung Unterstützung der Kommunikation mit Stakeholdern (z.Bsp. Banken) Konzentration auf zentrale Risiken Erfüllung gesetzlicher Anforderungen

Konzentration auf zentrale Risiken. Erfüllung gesetzlicher Anforderungen.")

32

Auskunftserteilung und Unterstützung

Rolf Kihm, dipl. Wirtschaftsprüfer zugelassener Revisionsexperte Partner/Teamleiter Riskmanagement-Experte SWC +41 (62) Stefan Elmiger, dipl. Wirtschaftsprüfer zugelassener Revisionsexperte Partner, Mitglied der Geschäftsleitung +41 (62)

Stefan Elmiger, dipl. Wirtschaftsprüfer zugelassener Revisionsexperte Partner, Mitglied der Geschäftsleitung. +41 (62)")

33

Herzlichen Dank für Ihr Interesse

Ähnliche Präsentationen

>")

>")

>")

>")