Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

Betriebsvermögensvergleich (Doppelte Buchhaltung oder Doppik)

Bilanz Konten Bestandskonten Erfolgskonten Privatkonto Kontenklassen

2

Die Bilanz Doppelte Buchhaltung AKTIVA PASSIVA Anlagevermögen Gebäude

Maschinen Grundstücke Umlaufvermögen Waren Kassa Bankguthaben (Lieferforderung) Fremdkapital Kredit Darlehen (Lieferverbindlichkeiten) Eigenkapital AV + UV = FK + FK Aktiva = Passiva Mittelherkunft Mittelverwendung

Fremdkapital. Kredit. Darlehen. (Lieferverbindlichkeiten) Eigenkapital. AV + UV = FK + FK Aktiva = Passiva. Mittelherkunft. Mittelverwendung.")

3

Abnahmen: auf die Gegenseite

Bestandskonten Die Bilanz wird in eigene Verrechnungsstellen, die sogenannten Konten zerlegt. Es gibt aktive und passive Bestandskonten. Aus den Aktiva der Bilanz entstehen die aktiven aus den Passiva der Bilanz entstehen die passiven Bestandskonten. Doppelte Buchhaltung AKTIVA in der Bilanz links Anfangsbestand auf dem aktiven Bestandskonto PASSIVA in der Bilanz rechts Anfangsbestand auf dem passiven Bestandskonto BUCHUNGSREGEL: Zunahmen: unter dem AB Abnahmen: auf die Gegenseite

4

Erfolgskonten – Vorkonten zum Kapitalkonto

Zahlreiche Geschäftsfälle verändern die Zusammensetzung des Eigenkapitals des Unternehmens. Man spricht von Aufwendungen („ärmer“ werden) bzw. Erträge (reicher werden). Am Ende des Jahres werden die Aufwands- und Ertragskonten mit dem GuV-Konto und der entstehende Saldo mit dem Kapitalkonto abgeschlossen. Doppelte Buchhaltung „ÄRMER“ = AUFWAND Mietaufwand Zinsaufwand Heizölverbrauch Telefongebühren Reparaturen Instandhaltung d. Dritte KAPITALVERMINDERUNG SOLLBUCHUNG Wir zahlen und erhalten nichts „Greifbares“. „REICHER“= ERTRAG/ERLÖS Mietertrag Zinsertrag Provisionserträge HW-Erlöse Handelswarenverkauf KAPITALVERMEHRUNG HABENBUCHUNG Wir erhalten Geld und geben nichts „Greifbares“ her.

bzw. Erträge (reicher werden). Am Ende des Jahres werden die Aufwands- und Ertragskonten mit dem GuV-Konto und der entstehende Saldo mit dem Kapitalkonto abgeschlossen. Doppelte Buchhaltung. „ÄRMER = AUFWAND. Mietaufwand Zinsaufwand Heizölverbrauch Telefongebühren Reparaturen Instandhaltung d. Dritte KAPITALVERMINDERUNG. SOLLBUCHUNG. Wir zahlen und erhalten nichts „Greifbares . „REICHER = ERTRAG/ERLÖS. Mietertrag. Zinsertrag. Provisionserträge. HW-Erlöse Handelswarenverkauf. KAPITALVERMEHRUNG. HABENBUCHUNG. Wir erhalten Geld und geben nichts „Greifbares her.")

5

Privatkonto – Vorkonto zum Kapitalkonto

Privatentnahmen bzw. Privateinlagen verändern ebenfalls laufend das Eigenkapitalkonto. Sie werden während dem Geschäftsjahr jedoch auf dem Privatkonto gebucht und der entstehende Saldo am Ende des Geschäftsjahres mit dem Kapitalkonto abgeschlossen. Doppelte Buchhaltung Privatentnahme KAPITALVERMINDERUNG SOLLBUCHUNG auf dem Privatkonto Privateinlage KAPITALVERMEHRUNG HABENBUCHUNG auf dem Privatkonto

6

Privatkonto – Vorkonto zum Kapitalkonto

WIR - unser Unternehmen Geld Privatperson – Unternehmer Privat/Kassa Doppelte Buchhaltung Geld Kassa/Privat Privatkonto = Vorkonto zum Kapitalkonto (gleiche Eigenschaften)

")

7

Privatkonto – Spezialfälle des Privatkontos

Privatperson – Unternehmer WIR - unser Unternehmen Doppelte Buchhaltung Unternehmen zahlt private Aufwendungen des Unternehmers z.B. Strom für Privatwohnung Privat/Kassa (Bank) Unternehmer entnimmt seinem Betrieb Waren für den eigenen Gebrauch (=Eigenverbrauch) Privat/Eigenverbrauch Umsatzsteuer

Unternehmer entnimmt seinem Betrieb Waren für den eigenen Gebrauch (=Eigenverbrauch) Privat/Eigenverbrauch Umsatzsteuer.")

8

Die Buchungsregeln auf einen Blick

Buchungsregeln auf den Bestandskonten Aktive Bestandskonten Passive Bestandskonten Doppelte Buchhaltung Anfangsbestand Abnahmen Abnahmen Anfangsbestand Zunahmen Endbestand Endbestand Zunahmen Buchungsregeln auf den Vorkonten zum Eigenkapitalkonto (EK) Aufwandskonten Ertragskonten Aufwands-zunahme (=EK Abnahme) Aufwands- verminderung (=EK Zunahme) Ertrags-verminderungen (=EK Abnahme) Ertrags- zunahme (=EK Zunahme) Privatkonto Privatentnahme (=EK Abnahme) Privateinlage (=EK Zunahme)

Aufwandskonten. Ertragskonten. Aufwands-zunahme (=EK Abnahme) Aufwands- verminderung (=EK Zunahme) Ertrags-verminderungen. (=EK Abnahme) Ertrags- zunahme. (=EK Zunahme) Privatkonto. Privatentnahme. (=EK Abnahme) Privateinlage. (=EK Zunahme)")

9

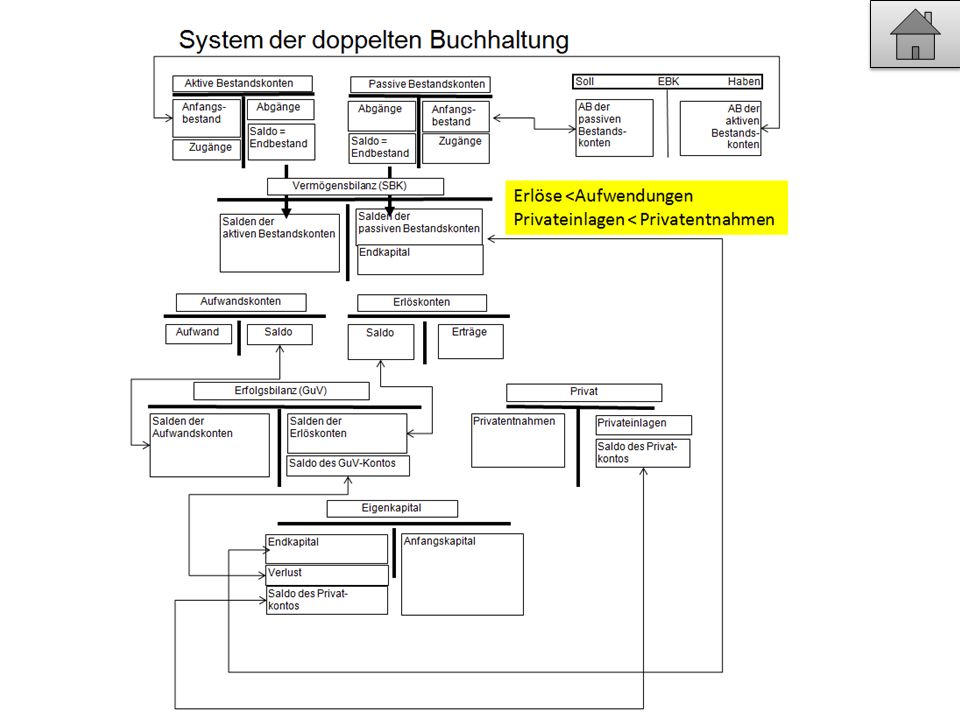

Erlöse >Aufwendungen

Privateinlagen > Privatentnahmen

11

- + - + Kontenklassen 1 2 3 4 5,6, 7 8,9 Bestandskonten Erfolgskonten

Anlage- vermögen Buchungsregel- Bestandsveränderung: Geschäftsausstattung, Maschinen, PKW, LKW, Gebäude... aktive Bestandskonten soll haben Vorräte + - 1 HW-Vorrat, Rohstoffvorrat Vorrat Heizöl, Vorrat Büromaterial... Doppelte Buchhaltung Bestandskonten Umlauf- vermögen 2 Kassa, Bank, PSK, Lieferforderung, Vorsteuer... soll haben + - passive Bestandskonten Verbindlich- keiten Lieferverbindlichkeiten, Darlehen, Umsatz- steuer... (Kapital) 3 Ertragskonten soll haben Ertrag Erträge HW-Erlöse, Mieterträge, Zinserträge, Provisionser- träge... 4 zuerst zeigen, dann die Kontonummern überlegen! Erfolgskonten 5,6, 7 Aufwandskonten Aufwände soll haben Mietaufwand, Zinsaufwand, Heizölaufwand, Telefon- gebühren, Instandhaltung durch Dritte... Aufwand Aufwände und Erträge 8,9 Aufwände & Erträge © bauerpoint.com

3. Ertragskonten. soll haben. Ertrag. Erträge. HW-Erlöse, Mieterträge, Zinserträge, Provisionser- träge zuerst zeigen, dann die Kontonummern überlegen! Erfolgskonten. 5,6, 7. Aufwandskonten. Aufwände. soll haben. Mietaufwand, Zinsaufwand, Heizölaufwand, Telefon- gebühren, Instandhaltung. durch Dritte... Aufwand. Aufwände und Erträge. 8,9. Aufwände & Erträge. © bauerpoint.com.")

12

Bestandskonto? Aufwand/Ertrag

© bauerpoint.com Herleitung von Buchungssätzen 4 zum Buchungssatz Doppelte Buchhaltung Schritte richtigen Welche Konten sind beteiligt? Aktives/passives Bestandskonto? Aufwand/Ertrag Vermehrung oder Verminderung Soll oder Haben? 1 2 3 4 Beispiel am OH demonstrieren! Schutzfolie verwenden. Buchungssatz: / Zuerst jenes Konto notieren, das sich links ändert und dann folgt ein / Rechts vom / jenes Konto notieren, das sich rechts ändert.

Ähnliche Präsentationen

und Kapitalflussrechnung zusammen? 2. Was ist eine Bilanz? 3. Was ist eine Gewinn- und Verlustrechnung? 4. Was zeigt.>")