Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

Unterstützungskasse Vorteile für Arbeitnehmer und Arbeitgeber

3

Status der Anwartschaften auf die gesetzliche Rente: Auswirkungen der vergangenen Rentenreformen: Das Nettorenten Niveaus beträgt derzeit 50 % bezogen auf das aktuelle Nettoeinkommen. Im Jahr 2030 beträgt die Nettorente lediglich 43% bezogen auf das aktuelle Nettoeinkommen. Die Altersgrenze für den Rentenbezug steigt sukzessive bis zum 67. Lebensjahr. Wer früher in Rente gehen möchte, muss eine Rentenkürzung von 0,3 % p.m. in Kauf nehmen.

4

Welchen Mehrwert bietet die betrieblichen Altersversorgung? Bei Einkommen über der Beitragsbemessungsgrenze besteht zusätzlich erheblicher Versorgungsbedarf. Je höher das Einkommensniveau, desto höher die Steuerbelastung. Durch betriebliche Altersversorgung kann die Steuerlast in der aktiven Zeit stark gesenkt werden. Durch die neueste Rentenreform ist die Versorgungslücke für alle Einkommens- gruppen stark angewachsen.

5

Warum ist die U-Kasse mit hohem Einkommen die optimale Lösung? Andere Durchführungswege (z.B.Direktversicherung) sind nur bis 4.704 € p.a. (392 € p.m.)steuerlich begünstigt. Beiträge zur U-Kasse sind unbegrenzt steuerfrei. Die Schließung der Versorgungslücke bedingt einen entsprechend hohen Vorsorgeaufwand. Leistungen sind erst im Rentenalter begünstigt zu versteuern (Fünftelregelung) Hohes Einkommen führt zu einem entsprechenden Versorgungsbedarf. Die Beiträge zur U-Kasse senken das Bruttoeinkommen und damit die Steuerlast in der aktiven Phase.

sind nur bis € p.a. (392 € p.m.)steuerlich begünstigt. Beiträge zur U-Kasse sind unbegrenzt steuerfrei. Die Schließung der Versorgungslücke bedingt einen entsprechend hohen Vorsorgeaufwand. Leistungen sind erst im Rentenalter begünstigt zu versteuern (Fünftelregelung) Hohes Einkommen führt zu einem entsprechenden Versorgungsbedarf. Die Beiträge zur U-Kasse senken das Bruttoeinkommen und damit die Steuerlast in der aktiven Phase..")

6

So funktioniert die rückgedeckte Unterstützungskasse!

7

Warum ist die U-Kasse mit hohem Einkommen die optimale Lösung?

8

Beispiel: Mann, Alter 40, Umwandlung 1000,- € / monatlich (Gehalt: 10.000,- €; Kirche: ja; Krankenkassensatz: 15,5 %, Lohnsteuerklasse 3, zwei Kinder, Tarif M) Versicherungsbeitrag 1000,00 EUR./. Lohnsteuerersparnis 477,28 EUR Nettoaufwand 522,72 EUR Rechnung des Arbeitnehmers garantierte Rente mit 671.114,99 EUR Gesamtrente mit 67*1.548,81 EUR Garantiertes Kapital 335.037,19 EUR Gesamtkapital* 465.392,64 EUR * Die für 2015 deklarierte Überschussbeteiligung kann nicht für die Zukunft garantiert werden. Leistungen

9

Vorteile: Beiträge für die Unterstützungskasse sind steuerfrei. Auf arbeitgeberfinanzierte Beitragsanteile zahlt der Arbeitnehmer keine Sozialversicherungsbeiträge, bei der Entgeltumwandlung erst ab 2.904,- EUR p.a. (242 € p.m.). Doppelte Sicherung der Versorgungsleistungen durch Pensions- Sicherungs-Verein a.G. (PSV) und Verpfändungsvereinbarung. Kombination mit anderen Durchführungswegen der betrieblichen Altersversorgung möglich. Wahl zwischen monatlicher Rente oder einmaliger Kapitalabfindung. Hartz IV sicher

. Doppelte Sicherung der Versorgungsleistungen durch Pensions- Sicherungs-Verein a.G. (PSV) und Verpfändungsvereinbarung. Kombination mit anderen Durchführungswegen der betrieblichen Altersversorgung möglich. Wahl zwischen monatlicher Rente oder einmaliger Kapitalabfindung. Hartz IV sicher.")

10

Vorteile für den Arbeitgeber: Risikofreie, vollständig finanzierte Altersversorgung. Komplette Verwaltung der Unterstützungskasse gegen minimale Gebühr Keine Bilanzberührung. Beiträge sind Betriebsausgaben.

11

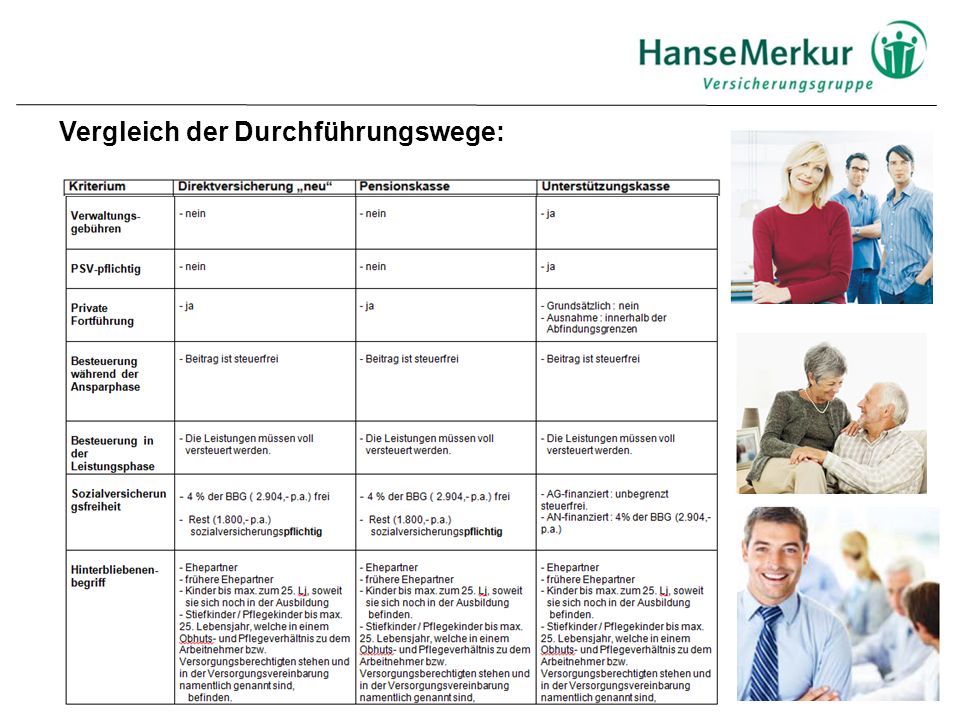

Vergleich der Durchführungswege:

14

Unterstützungskasse – für das Alter vorsorgen und dabei unbegrenzt Steuern sparen!

Ähnliche Präsentationen

>")