Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

Optimale Altersversorgung...

...steuerlich begünstigt. Das Versorgungswerk des VBA Träger: VICTORIA Pensionskasse AG

2

Beitreten können die Mitgliedsunternehmen

um Ihren Mitarbeitern im Wege der Entgeltumwandlung den Aufbau einer steuerbegünstigten Altersversorgung zu ermöglichen.

3

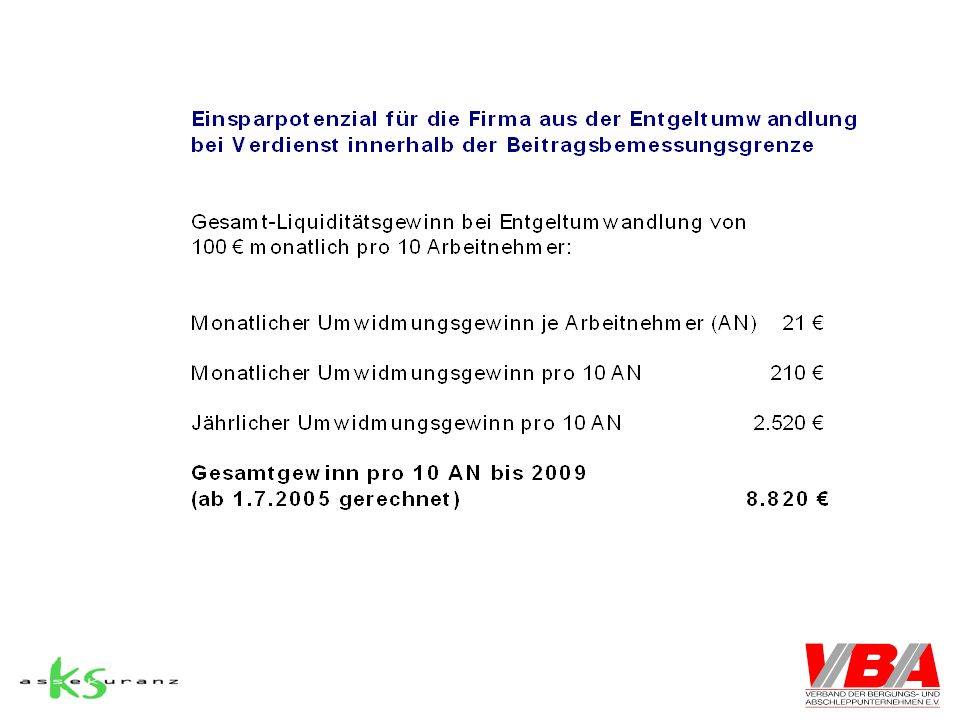

aus den Beiträgen der Entgeltumwandlung

Vorteil für den Arbeitgeber: Sozialabgabenersparnis bis 2009 aus den Beiträgen der Entgeltumwandlung

5

Zusätzliche Altersversorgung ist unverzichtbar!

Versorgungsbedarf Die gesetzliche Rentenversicherung bietet schon heute nur eine Grundversorgung Weitere Leistungskürzungen sind unvermeid-bar, wenn das Sozialrentensystem erhalten bleiben soll! Zusätzliche Altersversorgung ist unverzichtbar!

6

Die Bevölkerungsentwicklung in Deutschland droht das bestehende Rentensystem zu kippen

Im Jahr 2040 wird ein Arbeitnehmer einen Rentner „finanzieren“

7

Versorgungsbedarf Gesetzliche Rente: Steigende Beiträge bei

sinkenden Leistungen... 1960 2001 2020* 14,0% 19,1% 22,0% Beitragssatz Rentenniveau 59% 67% 46% *Schätzung bzw. Hochrechnungen gemäß aktueller Gesetzeslage (insbes. Nachhaltigkeitsfaktor!) 2

2.")

8

Wie funktioniert die VICTORIA Pensionskasse?

l Bis zu 4% der Beitragsbemessungsgrenze (2005 = 2496,- EURO) können steuer- und sozialabgabenfrei als Beiträge abgeführt werden (§ 3 Nr. 63 EStG) Die Leistungen sind dann nachgelagert zu besteuern. l Zusätzlich können bis zu EUR p.a. steuerfrei, aber nicht sozialvers.frei, abgeführt werden (wenn keine „Alt-zusage“ oder kein bestehender Vertrag gemäß § 40b EStG vorhanden ist). l Der Arbeitgeber wird Versicherungsnehmer und führt die Beiträge aus dem Bruttolohn des Arbeitnehmers ab. l Der Arbeitnehmer ist versicherte Person und hat von Beginn an einen unwiderruflichen Anspruch auf die Leistung.

können steuer- und sozialabgabenfrei als Beiträge abgeführt werden (§ 3 Nr. 63 EStG). Die Leistungen sind dann nachgelagert zu besteuern. l. Zusätzlich können bis zu EUR p.a. steuerfrei, aber nicht sozialvers.frei, abgeführt werden (wenn keine „Alt-zusage oder kein bestehender Vertrag gemäß § 40b EStG vorhanden ist). l. Der Arbeitgeber wird Versicherungsnehmer und führt die Beiträge aus dem Bruttolohn des Arbeitnehmers ab. l. Der Arbeitnehmer ist versicherte Person und hat von Beginn an einen unwiderruflichen Anspruch auf die Leistung.")

9

Vorteile für den Arbeitgeber

Anspruch auf Entgeltumwandlung, Riester-Förderung umsetzbar l Drei zentrale Fördermöglichkeiten der bAV möglich l Bilanzneutralität l Sozialversicherungsersparnis bei Förderung nach § 3 Nr. 63 EStG bis 4 % der BBG (bei Entgeltumwandlung bis einschl. 2008) l Auslagerung der Administration l Arbeitgeber ist Versicherungsnehmer ohne Versorgungsrisiko l Für Verwaltung sowie den Pensionssicherungsverein fallen keine zusätzlichen Kosten an

l. Auslagerung der Administration. l. Arbeitgeber ist Versicherungsnehmer ohne Versorgungsrisiko. l. Für Verwaltung sowie den Pensionssicherungsverein fallen keine zusätzlichen Kosten an.")

11

Thema VL-Umwidmung VL-Zahlung Arbeitgeber 40 € Auswirkungen:

Steuern und Sozialabgaben beim Arbeitnehmer ca. 20 € (+Sozialabgaben Arbeitgeber ca. 8 €) Umwidmung in Pensionskasse (steuer- und sozialabgabenfrei) € zuzüglich Bruttoumwandlung der ersparten Arb.nehmer-Lohnnebenkosten (20 €, s.oben) ca. 40 € ergeben eine Einzahlung in die Pensionskasse von ca. 80 € (ohne Mehraufwand)

Umwidmung in Pensionskasse. (steuer- und sozialabgabenfrei) 40 € zuzüglich Bruttoumwandlung der ersparten. Arb.nehmer-Lohnnebenkosten (20 €, s.oben) ca. 40 € ergeben eine Einzahlung in die Pensionskasse von ca. 80 € (ohne Mehraufwand)")

12

Optimale Altersversorgung...

...steuerlich begünstigt. Das Versorgungswerk des VBA Träger: VICTORIA Pensionskasse AG Vorteil für den Arbeitgeber: Sozialabgabenersparnis bis 2009 Vorteil für den Arbeitnehmer: Aufbau einer steuerbegünstigten Altersvorsorge

Ähnliche Präsentationen

>")