Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

Vom Marktrisiko zum Kreditrisiko

Jörg Lemm 9. Dezember 2002

2

Basel, die Banken und die Physiker

Basler Ausschuss der G10 Länder zur Bankenaufsicht erarbeitet Richtlinien zur Eigenkapitalunterlegung von Bankrisiken 1988 Basel I, Vorschriften zur (pauschalen) Eigenkapitalunterlegung von Kreditrisiken 1996 Erweiterung auf Marktrisiko (quantitative Modelle) 1999 Basel II, erstes Konsultationspapier Kreditrisiko (quantitative Modelle) 2006/7 geplante Umsetzung Basel II

Eigenkapitalunterlegung von Kreditrisiken Erweiterung auf Marktrisiko (quantitative Modelle) 1999 Basel II, erstes Konsultationspapier. Kreditrisiko (quantitative Modelle) 2006/7 geplante Umsetzung Basel II.")

3

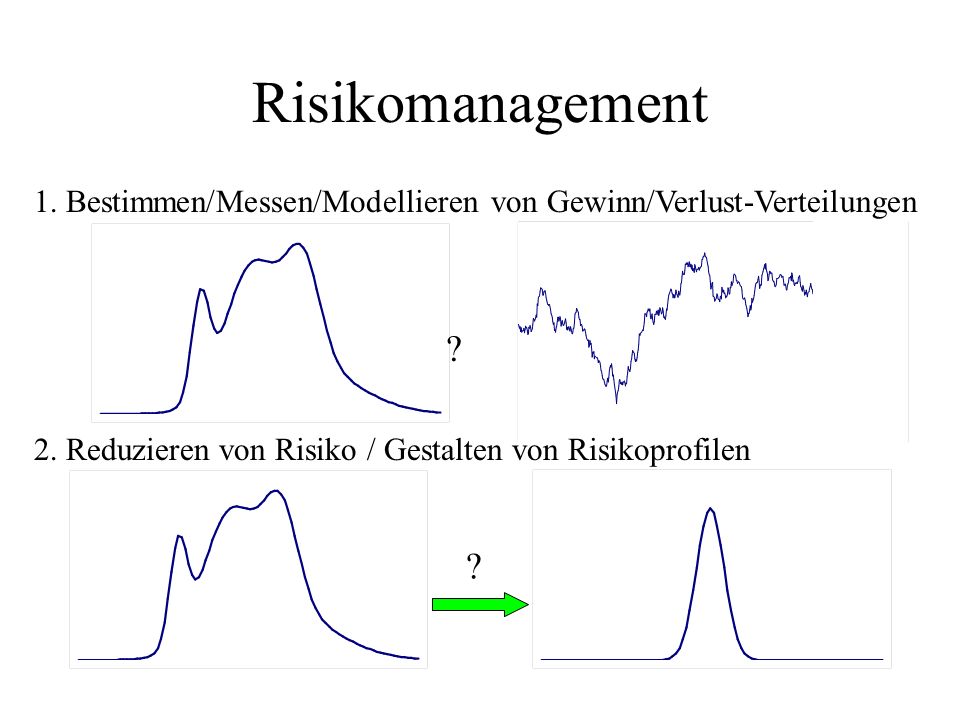

Risikomanagement 1. Bestimmen/Messen/Modellieren von Gewinn/Verlust-Verteilungen ? 2. Reduzieren von Risiko / Gestalten von Risikoprofilen ?

4

Marktrisiko Einzelkurse: Probabilistische Modelle

Portfolio: Risikominimierung Hedging: Geht es ohne Risiko?

5

DAX

6

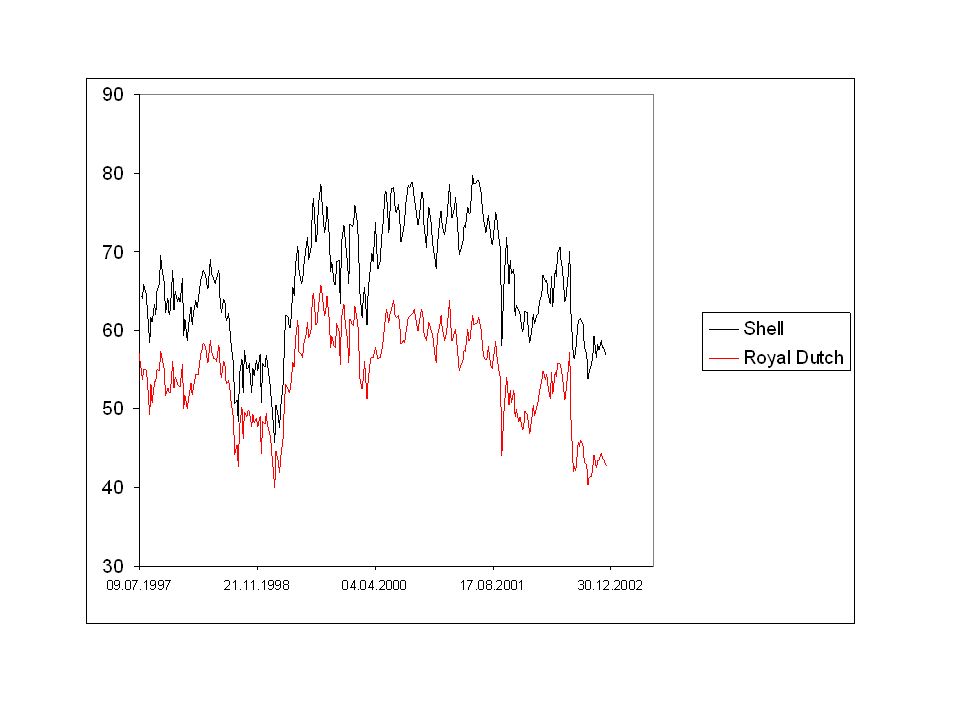

Royal Dutch Petroleum Company

7

Brown´sche Bewegung Unabhängige, normalverteilte Zuwächse mit Varianz

mit (bei kleinen Zeiten) Mittelwert 0 also (Bachelier 1900, Einstein 1905) Markteffizienz (Fama 1970, U. of Chicago) Beispiel Brown‘sche Bewegung

Mittelwert 0. also. (Bachelier 1900, Einstein 1905) Markteffizienz (Fama 1970, U. of Chicago) Beispiel Brown‘sche Bewegung.")

8

Autokorrelation S&P 500 Normierte Auto- korrelation Minuten

Aus Bouchaud, Potters, Theory of Financial Risks

9

Geometrische Brown´sche Bewegung

ist eine Brown´sche Bewegung bezogen auf logarithmische Preise, mit normalverteilten Renditen (relative Preisänderungen) mit also Beispiel geometrische Brown‘sche Bewegung

mit. also. Beispiel geometrische Brown‘sche Bewegung.")

10

ARCH-Prozesse A(uto)R(egressive) C(onditional) H(eteroscedasticity)

Wie eine (geometrische) Brown´sche Bewegung, aber mit einer veränderlichen Varianz, abhängig von (einem `moving average´ der) vergangenen quadrierten Änderungen. ARCH(p) : Beispiel ARCH-Prozess

Brown´sche Bewegung, aber mit einer veränderlichen Varianz, abhängig. von (einem `moving average´ der) vergangenen. quadrierten Änderungen. ARCH(p) : Beispiel ARCH-Prozess.")

11

GARCH-Prozesse G(eneralized) A(uto)R(egressive) C(onditional) H(eteroscedasticity) Wie eine (geometrische) Brown´sche Bewegung, aber mit einer veränderlichen Varianz, abhängig von (einem `moving average´ der) vergangenen quadrierten Änderungen sowie der vergangenen Varianz selbst (`autoregressive Komponente´) GARCH(1,1) : Beispiel GARCH-Prozess

vergangenen. quadrierten Änderungen sowie der vergangenen. Varianz selbst (`autoregressive Komponente´) GARCH(1,1) : Beispiel GARCH-Prozess.")

12

Kursvorhersage: Probleme

Schwankungen sind besser vorhersagbar als Renditen Langfristige systematische Vorhersagemöglichkeiten erlauben Arbitrage (risikolose Gewinne) und sind daher in größerem Umfang nicht zu erwarten Es gibt keine notwendige kurzfristige Kopplung an den Fundamentalwert. Positive Rückkopplungen führen zu Spekulationsblasen (Bsp.: Stop loss orders, Behavioral Finance, Kahnemann & Tversky) Nutzen von Expertenwissen ( Bayes‘sche Methoden) empirisch schwer überprüfbar

und sind daher in größerem Umfang nicht zu erwarten. Es gibt keine notwendige kurzfristige Kopplung an den Fundamentalwert. Positive Rückkopplungen führen zu Spekulationsblasen (Bsp.: Stop loss orders, Behavioral Finance, Kahnemann & Tversky) Nutzen von Expertenwissen ( Bayes‘sche Methoden) empirisch schwer überprüfbar.")

14

Bsp.: LTCM (Long-Term Capital Management; Merton, Scholes) 1998

1998")

15

Marktrisiko Einzelkurse: Probabilistische Modelle

Portfolio: Risikominimierung Hedging: Geht es ohne Risiko?

16

Grundlagen Portfolio-Optimierung

Eine Münze Münzen Münzen Münzen

17

Problemstellung Portfolio-Optimierung

Portfoliozusammensetzung: (relativer) Anteil von Aktie 1 (relativer) Anteil von Aktie 2 (relativer) Anteil von Aktie 3 ... Problemstellung: Finde für vorgegebene Gewinnerwartung die Portfolio- zusammensetzung mit minimalem Risiko (Varianz)

Anteil von Aktie 1. (relativer) Anteil von Aktie 2. (relativer) Anteil von Aktie Problemstellung: Finde für vorgegebene Gewinnerwartung die Portfolio- zusammensetzung mit minimalem Risiko (Varianz)")

18

Portfolio-Optimierung

Markowitz, Nobelpreis 1990 Portfolio-Optimierung Ein Portfolio aus Aktien mit erwartetem Gewinn Varianz-Kovarianzmatrix , und (relativen) Anteil hat die Portfoliovarianz Bei fixiertem Gesamterwartungswert (und fixierten auf 1 normierten Einstandspreis) soll die Unsicherheit (hier: Varianz) minimiert werden unter den Nebenbedingungen und Korrelierte Wertpapiere Portfolio-Optimierung

Anteil. hat die Portfoliovarianz. Bei fixiertem Gesamterwartungswert. (und fixierten auf 1 normierten Einstandspreis) soll die Unsicherheit (hier: Varianz) minimiert werden. unter den Nebenbedingungen und. Korrelierte Wertpapiere. Portfolio-Optimierung.")

19

Portfolio-Optimierung: Probleme

Die Zahl der Einträge in einer Korrelationsmatrix wächst quadratisch mit der Zahl der Komponenten historische Daten zeigen starkes Rauschen (Filtern mit Random Matrix Methoden) historische Werte sind nur von bedingtem Nutzen A-Priori Informationen müssen mit einfließen (Bayes‘sche Methoden) Andere Risikomaße (z.B. VaR) und Nicht-Gauß‘sche Verteilungen (Monte Carlo) Viele verschiedene Nebenbedingungen möglich (teilweise Zusammenhang mit Spingläsern, dann viele Minima) Optimale Portfolios sind nicht sehr stabil Transaktionskosten und fehlende Liquidität

historische Werte sind nur von bedingtem Nutzen A-Priori Informationen müssen mit einfließen (Bayes‘sche Methoden) Andere Risikomaße (z.B. VaR) und Nicht-Gauß‘sche Verteilungen (Monte Carlo) Viele verschiedene Nebenbedingungen möglich (teilweise Zusammenhang mit Spingläsern, dann viele Minima) Optimale Portfolios sind nicht sehr stabil. Transaktionskosten und fehlende Liquidität.")

20

Marktrisiko Einzelkurse: Probabilistische Modelle

Portfolio: Risikominimierung Hedging: Geht es ohne Risiko?

21

„No-Arbitrage“-Prinzip

Optionspreisformeln, Black-Scholes, Merton u. Scholes Nobelpreis 1997 „No-Arbitrage“-Prinzip Perfekt negativ korrelierte Finanzprodukte erlauben die Konstruktion risikoloser Portfolios Beispiel: Komplexe Finanzinstrumente (wie z.B. Optionen) können manchmal durch eine Mischung von (der der Option zugrundeliegenden) Aktien und einer risikolosen Geldanlage nachgebildet werden: Option = a*Aktie + b*Geldkonto Binomialmodell Aktie Binomialmodell 1stufig Binomialmodell Derivate Binomialmodell 2stufig

können manchmal durch eine Mischung von (der der. Option zugrundeliegenden) Aktien und einer. risikolosen Geldanlage nachgebildet werden: Option = a*Aktie + b*Geldkonto. Binomialmodell Aktie. Binomialmodell 1stufig. Binomialmodell Derivate. Binomialmodell 2stufig.")

22

No-Arbitrage Prinzip: Probleme

Kontinuierliches Handeln ohne Transaktionskosten Restriktive Verteilungsannahmen (log-normale Kurse mit bekannter Zinsrate und Volatilität) Leerverkäufe erlaubt, Aktien beliebig teilbar Erweiterungen (z.B. Monte Carlo) sind oft aufwendig und führen nicht immer zu kompletter Risikofreiheit

Leerverkäufe erlaubt, Aktien beliebig teilbar. Erweiterungen (z.B. Monte Carlo) sind oft aufwendig und führen nicht immer zu kompletter Risikofreiheit.")

23

Kreditrisiko Einzelkredit: Erwarteter Verlust

Portfolio: Unerwarteter Verlust Pricing: Was kostet Risiko?

24

Deterministischer Zahlungsstrom

Refinanzierung und Barwert

25

Probabilistischer Zahlungsbaum

26

Zu bestimmende Parameter

27

Inanspruchnahme bei Ausfall

28

Ausfallwahrscheinlichkeiten durch logistische Regression

Die Ausfallwahrscheinlichkeit für gegebenen Scorewert x lässt sich analog schreiben als Für die „Energiedifferenz“ lassen sich nun verschiedene Ansätze wählen. Ein einfacher linearer Ansatz führt zur logistischen Regression Logistische Regression RBF

29

Maximum Likelihood Methode

Es werden diejenigen Modellparameter a und b ausgewählt unter denen die Wahrscheinlichkeit der gegebenen Daten p(Daten|Modell) ( = „Likelihood“) maximal wird. Für gegebenen Scorewert x ist die Likelihood für die Ausfallvariable y Für nichtparametrische Verfahren (mit vielen Freiheitsgraden) muss die Maximum Likelihood Methode durch Cross-Validierungstechniken oder Hinzunahme von A-Priori-Informationen (Bayes‘sche Statistik) ergänzt werden. Logistische Regression RBF

( = „Likelihood ) maximal wird. Für gegebenen Scorewert x ist die Likelihood. für die Ausfallvariable y. Für nichtparametrische Verfahren (mit vielen Freiheitsgraden) muss die Maximum Likelihood Methode durch. Cross-Validierungstechniken oder Hinzunahme von. A-Priori-Informationen (Bayes‘sche Statistik) ergänzt werden. Logistische Regression. RBF.")

30

Kreditrisiko Einzelkredit: Erwarteter Verlust

Portfolio: Unerwarteter Verlust Pricing: Was kostet Risiko?

31

Zweistufiges Konjunkturmodell

32

Zweistufiges Konjunkturmodell: Ein Kredit

33

Zweistufiges Konjunkturmodell: 2 Kredite

81% P Unabhängige Kredite 18% 1% Doppel- ausfall ein Ausfall kein Größere Häufigkeit eines Doppelausfalls bei abhängigen Krediten 81,25% P Abhängige Kredite 17,5% 1,25% Doppel- ausfall ein Ausfall kein

34

Zweistufiges Konjunkturmodell: 10 Kredite

P Unabhängige Kredite 5,7% Größere Breite der Verteilung bei abhängigen Krediten P Abhängige Kredite 7,0%

35

Zweistufiges Konjunkturmodell: 100 Kredite

Unabhängige Kredite Abhängige P V Verteilung nähert sich (in ihrem Zentrum) einer Normalverteilung Die beiden Konjunkturstufen werden sichtbar

einer Normalverteilung. Die beiden Konjunkturstufen. werden sichtbar.")

36

Zweistufiges Konjunkturmodell: 1000 Kredite

Unabhängige Kredite Spezifisches Risiko verschwindet asymptotisch (Wurzel-n-Gesetz) P V Systematisches Risiko (z.B. Konjunkturrisiko) bleibt, auch asymptotisch nicht diversifizierbar P Abhängige Kredite V

P. V. Systematisches Risiko. (z.B. Konjunkturrisiko) bleibt, auch asymptotisch. nicht diversifizierbar. P. Abhängige. Kredite. V.")

37

Restrisiko Zahl der Kredite noch nicht groß genug

In der Praxis verschwindet das Risiko auch für sehr große Banken nicht, da Zahl der Kredite noch nicht groß genug Kreditvolumina sehr unterschiedlich groß (dominierende Einzelkredite, „Klumpenrisiken“ ) Einzelkredite korreliert (systematisches Risiko) Aufsichtliche Unterlegungspflicht mit Eigenkapital

Einzelkredite korreliert (systematisches Risiko) Aufsichtliche Unterlegungspflicht mit Eigenkapital.")

38

Mehrstufiges Konjunkturmodell

Approximation durch Gamma- verteilung P Prinzip CreditMetrics

39

Kreditrisiko Einzelkredit: Erwarteter Verlust

Portfolio: Unerwarteter Verlust Pricing: Was kostet Risiko?

40

Value at Risk erwarteter Value at Risk Verlust (`Wert am Risiko´)

hier auf 99%-Niveau (=Solvenzniveau)

")

41

Eigenkapitalkosten: Änderung des VaR durch neuen Kredit

Verlustverteilung ohne neuen Kredit Verlustverteilung mit neuem Kredit Verzinsung des benötigten Eigenkapitals = Eigenkapitalkosten

42

Pricing Barwert(Vertragsfall) - erwarteter Verlust

- Eigenkapitalkosten (Risikoprämie) = Nettoerfolg PricingToy

= Nettoerfolg. PricingToy.")

44

Vielen Dank !

46

Wahrscheinlichkeit und Energie

Jede Wahrscheinlichkeit(sdichte) läßt sich schreiben als mit „Energie“ und „Zustandssumme“ Vorteile: 1. Normierung und Nichtnegativität automatisch gewährleistet 2. Normierung braucht nicht in jedem Fall berechnet zu werden 3. Multiplikation von Wahrscheinlichkeiten entspricht Addition von Energien(Integrale)

läßt sich schreiben als. mit „Energie und „Zustandssumme Vorteile: 1. Normierung und Nichtnegativität automatisch gewährleistet. 2. Normierung braucht nicht in jedem Fall berechnet zu werden. 3. Multiplikation von Wahrscheinlichkeiten entspricht. Addition von Energien(Integrale)")

48

Andere mögliche Nebenbedingungen

Keine Leerverkäufe : Mit Marginkonto : ( Spingläser) Mit Diversifikationsvorgabe :

Mit Diversifikationsvorgabe :")

Ähnliche Präsentationen

>")