Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

Projektmanagement 7. Controlling im IT-Projektmanagement Dozentenversion!!!

© Prof. Dr. Walter Ruf

2

7.1 Grundlagen Definition: Controlling Rationalität von Entscheidungen

„Subsystem der Führung, das Planung und Kontrolle sowie Informationsversorgung systembildend und systemkoppelnd ergebniszielorientiert unterstützt.“ (Horváth, P.: (2003), S. 151) Rationalität von Entscheidungen © Prof. Dr. Walter Ruf

, S. 151) Rationalität von Entscheidungen. © Prof. Dr. Walter Ruf.")

3

Ziele und Aufgaben beim IV-Controlling

Ziele: Als Ziele für das IV-Controlling können „die Wirtschaftlichkeit und Effektivität der Planung, Steuerung und Kontrolle aller Informationsverarbeitungsprozesse, deren Ressourcen und der Infrastruktur im Unternehmen“ definiert werden . Aufgaben: Verbesserung der Wettbewerbsfähigkeit des Unternehmens Ausrichtung der Informationsverarbeitung an den Zielen des Unternehmens Steigerung des Nutzens der Informationsverarbeitung Gewährleistung einer adäquaten Informationsversorgung im Unternehmen Unterstützung des Managements bei Entscheidungen Sicherstellung einer wirtschaftlichen Informationsverarbeitung Qualitätssicherung von IT-Leistungen Sicherstellung einer effizienten und effektiven Informationsverarbeitung Unterstützung des Managements von IT-Projekten verursachungsorientierte Verrechnung von IT-Leistungen © Prof. Dr. Walter Ruf

4

Aufgabenbereiche beim IV-Controlling

Klassifikation der Aufgabenbereiche Übersicht Portfolio-Controlling Produktcontroling IuK-Infrastrukturcontrolling Projektcontrolling © Prof. Dr. Walter Ruf

5

Klassifikation der Aufgabenbereiche

Portfolio-Controlling „Welches Informationssystem soll in Zukunft eingesetzt werden?“ Ausgangspunkt ist die Unternehmensstrategie Man fragt sich, mit welchen künftigen Informationssystemen könnte man die Unternehmensstrategie am besten unterstützen. Produktcontrolling Definition:Das Produktcontrolling gehört zum operativen IV-Controlling und befasst sich mit allen IT-Systemen, die sich in der Nutzungsphase befinden. Das Produktcontrolling berät das Informationsmanagement beim Einsatz, der Wartung, Weiterentwicklung und Anpassung von IT-System Ziele des Produktcontrollings Gewährleistung der Produktqualität Gewährleistung der Funktionalität Sicherstellung einer effektiven und effizienten Nutzung © Prof. Dr. Walter Ruf

6

Klassifikation der Aufgabenbereiche (2)

IuK-Infrastruktur-Controlling IuK-Infrastruktur IT-Hardware mit Rechnern, Peripheriegeräten (Monitore, Drucker, Scanner usw.), Rechnernetzen, TK-Anlagen, Gebäuden und Einrichtungen für die Informationsverarbeitung im Unternehmen Aufgaben: Aufstellung Gesamtbudget Untersuchung zur Wirtschaftlichkeit der eingesetzten IuK-Infrastruktur Analyse der Hardwareauslastung Bereitstellung von Informationen zur technischen Entwicklung innerbetriebliche Leistungsverrechnung der IuK-Infrastruktur Projektcontrolling Beim Projektcontrolling handelt es sich um „ein integriertes System zur Planung, Steuerung und Kontrolle von Kosten, Terminen und Leistungen eines Projektes“ (Krcmar, H.; Buresch, A.: (2000), S. 9). © Prof. Dr. Walter Ruf

, Rechnernetzen, TK-Anlagen, Gebäuden und Einrichtungen für die Informationsverarbeitung im Unternehmen. Aufgaben: Aufstellung Gesamtbudget. Untersuchung zur Wirtschaftlichkeit der eingesetzten IuK-Infrastruktur. Analyse der Hardwareauslastung. Bereitstellung von Informationen zur technischen Entwicklung. innerbetriebliche Leistungsverrechnung der IuK-Infrastruktur. Projektcontrolling. Beim Projektcontrolling handelt es sich um „ein integriertes System zur Planung, Steuerung und Kontrolle von Kosten, Terminen und Leistungen eines Projektes (Krcmar, H.; Buresch, A.: (2000), S. 9). © Prof. Dr. Walter Ruf.")

7

Controlling und ganzheitliches Informationsmanagement

Diese vielfältigen Wirkungen der Informationen fasst die nachfolgende Abbildung zusammen. Es ist leicht erkennbar, dass nur durch einen integrativen und ganzheitlichen Ansatz, der sowohl das Informationsmanagement als auch das Controlling betrifft, der gewünschte Erfolg erreicht werden kann. Beispiel mit Rechnungserstellung. © Prof. Dr. Walter Ruf

8

Wirkungsbereiche von Informationen

© Prof. Dr. Walter Ruf

9

7.2 Referenzmodell für das IT-Projektcontrolling

© Prof. Dr. Walter Ruf

10

Beispiel Stellenbeschreibung IT-Projektcontroller

© Prof. Dr. Walter Ruf

11

Stellenbeschreibung © Prof. Dr. Walter Ruf

12

Aufgaben des IT-Projektcontrollings

© Prof. Dr. Walter Ruf

13

Controllingstrukturplan

© Prof. Dr. Walter Ruf

14

Controllingstrukturplan

© Prof. Dr. Walter Ruf

15

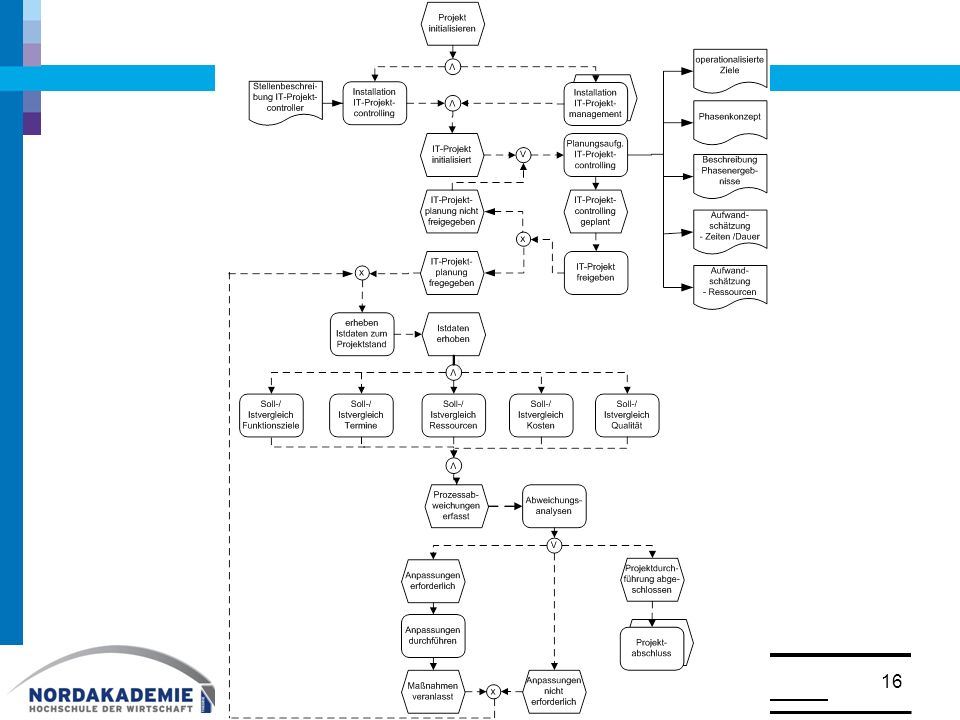

Referenzmodell für das IT-Projektcontrolling

Verteilung Aufwand © Prof. Dr. Walter Ruf

17

7.3 Kennzahlen für IT-Projekte

Bedeutung der Kennzahlen: Ziele lassen sich operationalisieren (Vorgabewerte) Pläne können erstellt und Soll-/Istvergleiche durchgeführt werden prägnante Darstellung von Informationen © Prof. Dr. Walter Ruf

Pläne können erstellt und Soll-/Istvergleiche durchgeführt werden. prägnante Darstellung von Informationen. © Prof. Dr. Walter Ruf.")

18

Arten von Kennzahlen Absolute Zahlen

Beispiel: Anzahl der Entwickler Summenzahlen Beispiel: Anzahl der Entwicklungsstunden Differenzzahlen Beispiel: Projekterlös – Projektaufwand Mittelwerte Beispiel: Durchschnittliche Fehleranzahl je Lines of Code © Prof. Dr. Walter Ruf

19

Arten von Kennzahlen Verhältniszahlen Beispiel: Gliederungszahlen

Budgetanteil Softwareentwicklung = Aufwand für Softwareentwicklung / Gesamtaufwand des IT- Projektes Beispiel: Beziehungszahlen Änderungsdichte = Anzahl Änderungsanforderungen [Stück] / Zeitraum [Zeiteinheit] Beispiel: Indexzahlen Index Auftraggeberzufriedenheit; Index Benutzerfreundlichkeit © Prof. Dr. Walter Ruf

20

Kennzahlen zur Kostenstruktur

Projektkostenanteil Kategorie X = Kosten Kategorie X / Gesamtkosten © Prof. Dr. Walter Ruf

21

Kennzahl TCO TCO = Summe aller Kosten eines IT-Produktes über den gesamten Lebenszyklus hinweg TCO = Total Cost of Ownership (Gesamtbetriebskosten) © Prof. Dr. Walter Ruf

© Prof. Dr. Walter Ruf.")

22

Kennzahl Jahreskosten

Jahreskosten (JK) = jährliche Betriebskosten + (Investitionskosten / Abschreibungsdauer) Beisp.: jährliche Betriebskosten = 1000 Investitionskosten = Abschreibungsdauer JK = ( / 10) = 2000 © Prof. Dr. Walter Ruf

= jährliche Betriebskosten + (Investitionskosten / Abschreibungsdauer) Beisp.: jährliche Betriebskosten = Investitionskosten = Abschreibungsdauer. JK = ( / 10) = © Prof. Dr. Walter Ruf.")

23

Kennzahl zu Änderungsanforderungen

Anteil übernommener Änderungsanforderungen = Anzahl der akzeptierten Änderungsanforderungen / Anzahl der eingegangenen Änderungsanforderungen Beisp.: Anteil ÄA = 100 [=Anz. akzept. Änderungsanf] / 1000 [=eingeg. Änderungsanf.] = 0,1 =10% © Prof. Dr. Walter Ruf

24

Änderungsdichte Änderungsdichte = Anzahl Änderungsanforderungen / Zeitraum Änd.D = 100 / 2 [Jahre] = 50 © Prof. Dr. Walter Ruf

![Änderungsdichte Änderungsdichte = Anzahl Änderungsanforderungen / Zeitraum. Änd.D = 100 / 2 [Jahre] = 50.](http://slideplayer.org/slide/9488219/29/images/24/%C3%84nderungsdichte+%C3%84nderungsdichte+%3D+Anzahl+%C3%84nderungsanforderungen+%2F+Zeitraum.+%C3%84nd.D+%3D+100+%2F+2+%5BJahre%5D+%3D+50..jpg "© Prof. Dr. Walter Ruf.")

25

Projektfortschritt / Projektstatus

Fortschrittsgrad X = erreichter Istwert X / Planwert X © Prof. Dr. Walter Ruf

26

A = Aufwand FGPlan = A Plan kum. / Summe geplant

Phase A geplant A ist A korr A Plan kum. A Ist kum. FG Plan FG Ist Phase 1 240 300 260 0,21 0,23 Phase 2 280 120 270 520 420 0,45 0,32 Phase 3 320 480 840 0,72 0,63 Phase 4 200 1040 0,90 Phase 5 1160 1,00 Summe 1330 A = Aufwand FGPlan = A Plan kum. / Summe geplant FGIST = A ist / Summe korr © Prof. Dr. Walter Ruf

27

Grafik Fortschrittsgrad

© Prof. Dr. Walter Ruf

28

Fremdleistungsanteil

Fremdleistungsanteil = Personalkapazität externe Projektmitarbeiter / Personalkapazität Gesamt © Prof. Dr. Walter Ruf

29

Ressourcenauslastung

Ressourcenauslastung = Ressourceneinsatz / Ressourcenkapazität © Prof. Dr. Walter Ruf

30

Grafik Ressourcenauslastung

© Prof. Dr. Walter Ruf

31

Kennzahl Servicegrad Servicegrad der IT-Projektabwicklung = Anzahl termingerecht ausgeführter Projekte / Anzahl der Gesamtprojekte © Prof. Dr. Walter Ruf

32

Produktivitätanteil der Arbeit

© Prof. Dr. Walter Ruf

33

IT-Projektrendite IT-Projektrendite = kumulierter Nettonutzen des IT-Projektes / Projektaufwand © Prof. Dr. Walter Ruf

34

IT-Risikograd Risikograd = Schadensvolumen / Gesamtaufwand des IT-Projektes © Prof. Dr. Walter Ruf

35

Auftragsreichweite Auftragsreichweite = Restdauer für die Projektfertigstellung / Kapazität pro Zeiteinheit © Prof. Dr. Walter Ruf

36

Anteil IT-Projektart Anteil IT-Projektart X = Volumen von IT-Projekten der Art X / IT-Projektevolumen © Prof. Dr. Walter Ruf

37

Wirtschaftlichkeitsanalyse von IT-Projekten

statische Methoden ohne Berücksichtigung von Zinseffekten dynamische Methoden der zeitliche Anfall von Ein- / Auszahlungen wird berücksichtigt (unter Berücksichtigung von Zinseffekten) © Prof. Dr. Walter Ruf

© Prof. Dr. Walter Ruf.")

38

statische Methoden Kostenvergleichsrechnung Gewinnvergleichsrechnung

Amortisationsrechnung © Prof. Dr. Walter Ruf

39

Interne Zinsfußmethode

Man berechnet mit welchem Zinssatz sich das eingesetzte Kapital verzinsen. Je höher der berechnete Zinssatz desto besser. © Prof. Dr. Walter Ruf

40

Beispiel mit Excel © Prof. Dr. Walter Ruf -80000 50000 10000

Int. Zinsfuß 6% 3% (IKV) © Prof. Dr. Walter Ruf

© Prof. Dr. Walter Ruf.")

41

Kapitalwertmethode Der Entscheidungsträger gibt einen Kalkulationszinssatz vor. Alle Einnahmen / Ausgaben werden auf einen Betrachtungszeitpunkt abgezinst (diskontiert). Der aus Summe gebildete Kapitalwert wird als Nettobarwert (Net Present Value) bezeichnet. E=Einnahmen; A=Ausgaben; i=Zinssatz; n=Nutzungsdauer; t = Index (t=0,1,2,…n) © Prof. Dr. Walter Ruf

. Der aus Summe gebildete Kapitalwert wird als Nettobarwert (Net Present Value) bezeichnet. E=Einnahmen; A=Ausgaben; i=Zinssatz; n=Nutzungsdauer; t = Index (t=0,1,2,…n) © Prof. Dr. Walter Ruf.")

42

Beispiel

43

Einzelschritte zur Aufgabe (Excel)

Zinssatz 10% Jahr E-A (1+i)t BW 1 1,1 ,455 2 -39000 1,21 -32231,405 3 305000 1,331 229151,014 4 242000 1,4641 165289,256 Kapitalwert 97663,411 Excelfunktion Potenz =POTENZ(1,1;4) © Prof. Dr. Walter Ruf

t. BW , , , , , , , ,256. Kapitalwert ,411. Excelfunktion Potenz. =POTENZ(1,1;4) © Prof. Dr. Walter Ruf.")

44

Beispiel Kapitalwert (Excel)

Zinssatz 10% Jahr E-A (1+i)t KW 1 -10000 5000 1,1 4545,45455 2 3000 1,21 2479,33884 3 1,331 2253,9444 9278,73779 Barwert -721,262209 d.h. man hat eine Verlust in Höhe von 721,26 € © Prof. Dr. Walter Ruf

t. KW , , , , , , , Barwert. -721, d.h. man hat eine Verlust in Höhe von 721,26 € © Prof. Dr. Walter Ruf.")

45

7.4 Managementinstrumente

Balanced Scorecard Earned Value Analyse (EVA) © Prof. Dr. Walter Ruf

© Prof. Dr. Walter Ruf.")

46

Balanced Scorecard Kaplan / Norton haben die BSC Anfang der 90er Jahre entwickelt. Instrument zur Verknüpfung der strategischen Planung mit operativen Plänen Oft werden die in der BSC beschriebenen Maßnahmen in Form von Projekten umgesetzt Die BSC ist ein Instrument zur Erfolgskontrolle bei der Strategieumsetzung. BSC fordert eine klare Transformation der Unternehmensziele und der Strategie in ein geschlossenes Bündel von Zielsetzungen, Kennzahlen, Vorgaben und Maßnahmen. © Prof. Dr. Walter Ruf

47

Möglichkeit zur hierarchischen Kaskadierung

Manche U. setzen BSCs als zentrales Management-instrument ein. Beisp. Linde Group. BSC wird auf 4 Hierarchie-Ebenen eingesetzt (Gruppenvorstand, Geschäftsbereich, Region, Land) In über 100 Ländern wurden 135 BSCs implementiert.

In über 100 Ländern wurden 135 BSCs implementiert.")

48

Org. Abstimmung und Integration

© Prof. Dr. Walter Ruf

49

Prozess der Abstimmung und Integration

© Prof. Dr. Walter Ruf

50

treibende Faktoren einer zukünftigen Leistung

© Prof. Dr. Walter Ruf

51

Perspektiven der BSC Finanzielle Perspektive Kundenperspektive

Perspektive der internen Betriebsabläufe Perspektive Lernen und Entwicklung Alle Perspektiven sollen in einem ausgeglichen Verhältnis (Balance) zueinander stehen. © Prof. Dr. Walter Ruf

zueinander stehen. © Prof. Dr. Walter Ruf.")

52

© Prof. Dr. Walter Ruf

53

Alternative Dimensionen sind möglich Beisp

Alternative Dimensionen sind möglich Beisp.: Potenzial- / Lieferanten- / Technikdimension

54

finanzielle Perspektive

herausragende Stellung der finanziellen Perspektive Mindestens ein Ziel aus allen anderen Perspektiven muss mit der finanziellen Perspektive verknüpft werden. Der finanzielle Nutzen einer Investition wird betrachtet. Beispiele für Kennzahlen Umsatzsteigerung Rendite Budget für das IT-Projekt Anteil der IT-Kosten an den Gesamtkosten © Prof. Dr. Walter Ruf

55

Kundenperspektive Durch ein IT-Projekt werden Leistungen für einen Kunden erbracht. Mit den Kennzahlen wird die Perspektive des „Kunden“ beschrieben. Lieferzeit für Softwareprodukte / Änderungen Lizenzkosten Kosten für Wartungsverträge Kundenzufriedenheit © Prof. Dr. Walter Ruf

56

Perspektive der internen Betriebsabläufe

Was muss innerbetrieblich gemacht werden, um die Kundenerwartungen und die Erwartungen der Ressourcengeber zu erfüllen? Beispiele für Qualitätseigenschaften: Funktionalität z.B. Suchfunktion in Produktdatenbanken, Bezahlfunktionen, variable Druckfunktionen, … Fehlerrate des IT-Produktes Einhaltung von Service Level-Agreements (SLA‘s) Anteil der Kosten der internen Betriebsabläufe an den IT-Kosten. © Prof. Dr. Walter Ruf

Anteil der Kosten der internen Betriebsabläufe an den IT-Kosten. © Prof. Dr. Walter Ruf.")

57

Perspektive Lernen und Entwicklung

Langfristig hat man bei IT-Projekten nur Erfolg, wenn es gelingt, mit dem ständigen Wandel in den Bereichen Hardware, Software und Methoden Schritt zu halten. Kennzahlenbeispiele: Durchschnittsalter der Produkte Anteil an Forschungsaufwendungen Ausgaben für die Qualifizierung der MA © Prof. Dr. Walter Ruf

58

Beispiel BSC Finanziell

Ziel: Umsatz und Ertragssteigerung durch Verkauf von Produkten über einen e-shop Kennzahlen: Investitionssumme, Umsatz, Anzahl Artikel aus einem Produktbereich (A P1, A P2); Entwicklungsaufwand Vorgaben: U > 3 Mio. € A P1 > 1400 , A P2> 700 Return on Investment (ROI) > 10% Maßnahmen: Investitionen ROI monatlich je IT-Maßnahme erheben IT-Prozess Ziel: e-Shopentwicklung Kennzahlen: Entwicklungsaufwand (EA), Entwicklungsdauer (ED), Vorgaben ED < 8 Monate EA < 1,5 Mio. € Providersuche Vertragsabschluß e-shop Entwicklung Integration in die Geschäftsprozesse Kunde Ziel: e-shop mit komfortablen Funktionen und Integrationsmöglichkeiten für Geschäftsprozesse zur Anwenderzufriedenheit (AZ) Kennzahlen: Umsatzanteil am Unternehmensumsatz (Ue) Kosten pro Transaktion (KT); AZ von „sehr gut, gut, …, unzureichend“ Vorgaben: Ue > 15% KT < 0,80 € Kunden befragen, Anforderungen bezüglich der Schnittstellen ermitteln Lernen und Entwicklung Ziel: IT-Personal mit Kenntnissen im Bereich Systementwicklung für e-business-Anwendungen ausbilden. Kennzahlen: Anzahl Weiterbildungstage / Mitarbeiter (WT); Aufbau Test- und Ausbildungssysteme (TS) Vorgaben: WT < 7 Tage / Mitarbeiter; TS < € Anforderungsprofile der Mitarbeiter prüfen / ändern Schulungsplan erstellen Beispiel BSC © Prof. Dr. Walter Ruf

; Entwicklungsaufwand Vorgaben: U > 3 Mio. € A P1 > 1400 , A P2> 700. Return on Investment (ROI) > 10% Maßnahmen: Investitionen. ROI monatlich je IT-Maßnahme erheben. IT-Prozess. Ziel: e-Shopentwicklung. Kennzahlen: Entwicklungsaufwand (EA), Entwicklungsdauer (ED), Vorgaben. ED < 8 Monate. EA < 1,5 Mio. € Providersuche. Vertragsabschluß. e-shop Entwicklung. Integration in die Geschäftsprozesse. Kunde. Ziel: e-shop mit komfortablen Funktionen und Integrationsmöglichkeiten für Geschäftsprozesse zur. Anwenderzufriedenheit (AZ) Kennzahlen: Umsatzanteil am Unternehmensumsatz (Ue) Kosten pro Transaktion. (KT); AZ von „sehr gut, gut, …, unzureichend Vorgaben: Ue > 15% KT < 0,80 € Kunden befragen, Anforderungen bezüglich der Schnittstellen ermitteln. Lernen und Entwicklung. Ziel: IT-Personal mit Kenntnissen im Bereich Systementwicklung für e-business-Anwendungen ausbilden. Kennzahlen: Anzahl Weiterbildungstage / Mitarbeiter (WT); Aufbau Test- und Ausbildungssysteme (TS) Vorgaben: WT < 7 Tage / Mitarbeiter; TS < € Anforderungsprofile der Mitarbeiter prüfen / ändern. Schulungsplan erstellen. Beispiel BSC. © Prof. Dr. Walter Ruf.")

59

Bewertung BSC Vorteile: Nachteile

Controllingkonzept mit einer ganzheitlichen Unternehmensorientierung Leistungen einzelner Projekte werden mit Unternehmenszielen verknüpft Projektmanager können schnell und umfassend den Leistungsstand von IT-Projekten erkennen schnelle Umsetzung der Unternehmensstrategie ist möglich Übertragung der Unternehmensstrategie auf konkrete Kennzahlen Nachteile Erstellungsaufwand steigt in Abhängigkeit vom Detaillierungsgrad keine genauen Vorgaben für die zu verwendenden Kennzahlen Ableitung von Zielvorstellungen, Kennzahlen und Maßnahmen kann im praktischen Alltag problematisch sein. wenig für Kleinprojekte geeignet – eher für strategische Projekte © Prof. Dr. Walter Ruf

60

„Faustgrößen“ im Mittelstand

Management muss sich klar zur BSC bekennen Ziele stellen die kritischen Erfolgsfaktoren dar. Pro Ziel ca. 1,5 Kennzahlen bilden. (D.h. bei 20 Kennzahlen kann man ca. 14 Ziele formulieren) Sorgfältige Festlegung der Kennzahlen (Dauer: ca. 3 – 5 Monate) breite Kommunikation und Information über das Controllinginstrument BSC im Unternehmen. (mehrere Workshops) Einführung des Instruments im Rahmen eines eigenen Projektes Regelmäßige Generierung von Managementinformationen (z.B. Ampel-Darstellung) © Prof. Dr. Walter Ruf

Sorgfältige Festlegung der Kennzahlen (Dauer: ca. 3 – 5 Monate) breite Kommunikation und Information über das Controllinginstrument BSC im Unternehmen. (mehrere Workshops) Einführung des Instruments im Rahmen eines eigenen Projektes. Regelmäßige Generierung von Managementinformationen (z.B. Ampel-Darstellung) © Prof. Dr. Walter Ruf.")

61

Links Kurse zu BSC im IT-PM Vorlesung Prof. Dr. Myrach

Vorlesung Prof. Dr. Myrach M. Kütz (Symposion) BSC im IT-Controlling © Prof. Dr. Walter Ruf

BSC im IT-Controlling. © Prof. Dr. Walter Ruf.")

62

Zusammenfassung „Was macht eigentlich ein IT-Projektcontrolling?“

IT-Projektcontrolling soll aufgefasst werden als: Funktion Welche Ziele sollen mit einem IT-Projekt verfolgt werden? Welche Controllingaufgaben entstehen dabei? Prozess In welchen Prozessschritten werden die Controllingaufgaben umgesetzt? Institution Wie soll das IT-Projektcontrolling in einem Unternehmen institutionalisiert werden? Funktionen Prozesse Institution © Prof. Dr. Walter Ruf

63

Im Mittelpunkt des IT-Projektcontrollings steht die Informationsversorgung der Entscheidungsträger durch Reporting und Analysen permanente, zielgerichtete und adressatengerechte Reports gilt es zu erstellen standardisierte Berichte, bei denen man einfach Problemsituationen erkennen kann © Prof. Dr. Walter Ruf

64

Funktionen des IT-Projektcontrollings

Planung Analysen ex-post / ex ante Reporting Forcast Handlungs-empfehlungen Instrumente und Systeme © Prof. Dr. Walter Ruf vgl. Fischer, D.: Controlling; Vahlen, S. 5

65

Prozess beim IT-Projektcontrolling

Festlegung der Aktivitäten beim IT-Projektcontrolling, die nacheinander ablaufen Controllingprozess bei der IT-Projektplanung Controllingprozess bei der IT-Projektumsetzung Controllingprozess bei der IT-Projektsteuerung © Prof. Dr. Walter Ruf

66

IT-Projektcontrolling als Institution

zentrales Controlling bei der IT-Projektumsetzung? dezentrales Controlling bei der IT-Projektumsetzung? Generelle Festlegung von Methoden und Instrumenten im IT-Projektcontrolling IT-Systemen für das IT-Projektcontrolling © Prof. Dr. Walter Ruf

67

7.5 Risikomanagement bei IT-Projekten 7.5.1 Begriffe und Ziele

Unter Risiko versteht man im betrieblichen Bereich die Gefahr, „dass Ereignisse oder Handlungen ein Unternehmen daran hindern, seine Ziele zu erreichen bzw. seine Strategien erfolgreich umzusetzen.“ (Gaulke, M.: Risikomanagement in IT-Projekten, Oldenbourg 2004, S. 3) Allgemein: Gefahr einer ungünstigen Entwicklung Projektrisiko „Unwägbarkeiten des technischen und/oder wirtschaftlichen Projekterfolges.“ © Prof. Dr. Walter Ruf

Allgemein: Gefahr einer ungünstigen Entwicklung. Projektrisiko. „Unwägbarkeiten des technischen und/oder wirtschaftlichen Projekterfolges. © Prof. Dr. Walter Ruf.")

68

Risikomanagement „Risikomanagement ist die systematische Anwendung von Managementgrundsätzen, -verfahren und -praktiken zur Festlegung des Kontextes, Identifizierung, Analyse, Bewertung, Beurteilung, Steuerung/Bewältigung, Überwachung und Kommunikation von Risiken derart, dass Organisationen auf wirtschaftliche Weise Verluste minimieren und Chancen optimieren können.“ (DIN 62198) Risikomanagement beinhaltet die Identifikation und Analyse von Risiken, die Beurteilung und Einschätzung von Risiken, die Entwicklung von Strategien im Umgang mit Risiken sowie die Kontrolle und Überwachung der Risiken. © Prof. Dr. Walter Ruf

Risikomanagement beinhaltet. die Identifikation und Analyse von Risiken, die Beurteilung und Einschätzung von Risiken, die Entwicklung von Strategien im Umgang mit Risiken sowie. die Kontrolle und Überwachung der Risiken. © Prof. Dr. Walter Ruf.")

69

Ziele beim Risikomanagement

Projekte ohne Risiken gibt es nicht! Ziele: Risiken erkennen Risikobereiche positiv beeinflussen Auswirkungen von Risiken minimieren © Prof. Dr. Walter Ruf

70

Risikomanagement in der Praxis

Untersuchung von Hindel et al (2004): Bei Projekten, die außer Kontrolle geraten waren, wurde festgestellt, dass: 55% hatten gar kein Risikomanagement 38% betrieben nur ein halbherziges Risikomanagement 7% konnten nicht sagen, ob ein Risikomanagement überhaupt gemacht wurde. Untersuchung von Rezagholi bei Projekten zur Softwareentwicklung: 53% hatten kein Risikomanagement 38% verfügten ansatzweise über ein Risikomanagement In 9% war ein systematisches Risikomanagement vorhanden. © Prof. Dr. Walter Ruf

: Bei Projekten, die außer Kontrolle geraten waren, wurde festgestellt, dass: 55% hatten gar kein Risikomanagement. 38% betrieben nur ein halbherziges Risikomanagement. 7% konnten nicht sagen, ob ein Risikomanagement überhaupt gemacht wurde. Untersuchung von Rezagholi bei Projekten zur Softwareentwicklung: 53% hatten kein Risikomanagement. 38% verfügten ansatzweise über ein Risikomanagement. In 9% war ein systematisches Risikomanagement vorhanden. © Prof. Dr. Walter Ruf.")

71

Warum nimmt die Bedeutung von Risikomanagement zu?

KonTraG (Gesetz zur Kontrolle und Transparenz im Unternehmensbereich) „§ 91 (2) Der Vorstand hat geeignete Maßnahmen zu treffen, insbesondere ein Überwachungssystem einzurichten, damit den Fortbestand der Gesellschaft gefährdende Entwicklungen früh erkannt werden.“ KonTraG gilt prinzipiell für Aktiengesellschaften und große Unternehmen. (Teil vom AktG) zu den großen U. zählen Bilanzsumme: > 3,44 Mio. €; Umsatz > 6,87 Mio. € Mitarbeiter > 50 (2 von 3 Kriterien müssen erfüllt sein.) vgl. Versteegen (Hrsg.: Risikomanagement in IT-Projekten, S. 5) Releasezyklen werden kürzer Haftungsrecht wird strenger enger werdende Budgets © Prof. Dr. Walter Ruf

„§ 91 (2) Der Vorstand hat geeignete Maßnahmen zu. treffen, insbesondere ein Überwachungssystem einzurichten, damit den Fortbestand der Gesellschaft. gefährdende Entwicklungen früh erkannt werden. KonTraG gilt. prinzipiell für Aktiengesellschaften und große Unternehmen. (Teil vom AktG) zu den großen U. zählen. Bilanzsumme: > 3,44 Mio. €; Umsatz > 6,87 Mio. € Mitarbeiter > 50 (2 von 3 Kriterien müssen erfüllt sein.) vgl. Versteegen (Hrsg.: Risikomanagement in IT-Projekten, S. 5) Releasezyklen werden kürzer. Haftungsrecht wird strenger. enger werdende Budgets. © Prof. Dr. Walter Ruf.")

72

7.5.2 Risikofaktoren in IT-Projekten (1)

Technische Risiken Hardwareausfall erstmaliger Einsatz von Tools, Hard- und Softwarekomponenten fehlerhafte Verwendung von Entwicklungstools mangelhafte Integration in das IT-Produktumfeld fehlerhafte Einschätzung in der künftigen Technologieentwicklung Finanzielle Risiken zu geringe Ressourcenausstattung nicht einzuhaltende Terminvorgaben Prognosefehler bei der Schätzung des Ressourcenverbrauchs unrealistische Budgets © Prof. Dr. Walter Ruf

73

Risikofaktoren in IT-Projekten (2)

Personelle Risiken mangelnde Qualifikation der IT-Projektmitarbeiter unerfahrene IT-Projektmitarbeiter unerfahrener IT-Projektleiter mangelnde Kooperationsbereitschaft der IT-Projektmitarbeiter … Im Jahr 2012 betrug der Krankenstand in deutschen Unternehmen 3,6%. Dies entspricht 13,2 Fehltage pro Versicherten. © Prof. Dr. Walter Ruf

74

Risikofaktoren in IT-Projekten (3)

Produktrisiken zu hohe Komplexität des Endproduktes fehlerhafte Projektstrukturierung Fehler bei der Bildung von Arbeitspaketen fehlerhafte Funktionen Design- und Implementierungsfehler zeitaufwändige Fehlerbehebung Organisatorische Risiken / Prozessrisiken Qualitätsmängel im Endprodukt mangelnde Unterstützung durch die Fachabteilungen fehlerhafte Zuliefererprodukte Managementrisiken unklare Projektziele unklarer Projektantrag unklarer Projektauftrag Prognosefehler bei der Schätzung von Projektzeiten © Prof. Dr. Walter Ruf

75

Risikofaktoren in IT-Projekten (4)

Risiken im Anwendungsumfeld unklare und unvollständige Benutzerwünsche Widerstände bei den Betroffenen behördliche Widerstände politische Risiken Risiken durch Wettbewerber © Prof. Dr. Walter Ruf

76

Risiken bestehen aus 3 Komponenten

aus einem Ereignis, das zum Risikoeintritt führt. aus einer Wahrscheinlichkeit, mit der das Risiko eintritt. aus einer Auswirkung, die dieses Ereignis mit sich bringt. © Prof. Dr. Walter Ruf

77

Einfluss des Risikomanagements

© Prof. Dr. Walter Ruf

78

7.5.3 Vier Stufen (Prozessschritte) des Risikomanagements

© Prof. Dr. Walter Ruf

79

7.5.3.1 Identifikation von Risiken

möglichst vollständige Erfassung von zu erwartenden Risiken proaktive Erfassung von Risiken Maßnahmen: Risikoworkshop Fragebogen zur Risikoerfassung Praxistipp: Beispiel für ein mögliches Vorgehen: Erstellen eines Fragebogens zur Sammlung einer ersten Auswahl bereits erkannter Risiken. Dokumentation der erfassten Risiken und Kategorisierung der Ergebnisse. Ergänzen der Ergebnisse um weitere Haupteinflussgrößen. Durchführung eines Workshops unter Verwendung einer Kreativitätsmethode (z.B. Brainstorming). Als Basis dienen die bereits festgestellten Risiken, deren Kategorien und die hinzugefügten Haupteinflussfaktoren. proaktiv bedeutet: frühzeitig, vorausschauend, zukünftige Handlungen erwartend planen und im Voraus wirken. © Prof. Dr. Walter Ruf

. Als Basis dienen die bereits festgestellten Risiken, deren Kategorien und die hinzugefügten Haupteinflussfaktoren. proaktiv bedeutet: frühzeitig, vorausschauend, zukünftige Handlungen erwartend planen und im Voraus wirken. © Prof. Dr. Walter Ruf.")

80

Risikoidentifizierung

Initiali-sierung Definition Planung Steuerung Abschluss Risikoidentifizierung Risikoidentifizierung während der gesamten Projektlaufzeit In der Initialisierungsphase Vor der Angebotserstellung Budget vorhanden? Stellenwert des Projektes für den Kunden? … Während der Auftragsklärung Wirtschaftliche Situation des Auftraggebers? Einzusetzende Technologien … © Prof. Dr. Walter Ruf

81

Risikokatalog © Prof. Dr. Walter Ruf

82

7.5.3.2 Analyse und Bewertung von Risiken (1)

Kategorisierung der Ergebnisse aus der Identifikation von Risiken ggf. Bewertung von Risiken mit Eintrittswahrscheinlichkeiten Fragen im Rahmen der Risikoanalyse und Bewertung © Prof. Dr. Walter Ruf

83

Analyse und Bewertung von Risiken (2)

Hinweis zur Durchführung: Risikobeurteilung durch ein Formular Risiko: Ausfall des Hauptrechners Eintrittswahrscheinlichkeit (p) für das Risiko Niedrig p = 0,2 Auswirkung auf die Bestimmungsgrößen des Projektes: Bestimmungsgröße Risikoklasse p Leistung / Funktionalität 0,0 Ressourcen Mittel 0,25 Projektdauer Hoch 0,55 Qualität Schadenshöhe 85.000 Risikowert (A) = Eintrittswahrscheinlichkeit * Schadenshöhe 17.000 Gegenmaßnahme: Aufbau eines Parallelsystems © Prof. Dr. Walter Ruf

für das Risiko. Niedrig. p = 0,2. Auswirkung auf die Bestimmungsgrößen des Projektes: Bestimmungsgröße. Risikoklasse. p. Leistung / Funktionalität. 0,0. Ressourcen. Mittel. 0,25. Projektdauer. Hoch. 0,55. Qualität. Schadenshöhe Risikowert (A) = Eintrittswahrscheinlichkeit * Schadenshöhe Gegenmaßnahme: Aufbau eines Parallelsystems. © Prof. Dr. Walter Ruf.")

84

Bestimmung von Risikoklassen

Beispiel für die Zuordnung einer Riskoklasse aufgrund von Eintrittswahrscheinlichkeiten Wahrscheinlichkeit für das Eintreten des Risikos Risikoklasse Eintrittswahrscheinlichkeit Wahrscheinlichkeit (p) Sehr Hoch Über 80% 0,75 – 1,0 Hoch 51% – 80 % 0,51 – 0,74 Mittel 20% – 50% 0,25 – 0,5 Niedrig Unter 20% 0,0 – 0,24 © Prof. Dr. Walter Ruf

Sehr Hoch. Über 80% 0,75 – 1,0. Hoch. 51% – 80 % 0,51 – 0,74. Mittel. 20% – 50% 0,25 – 0,5. Niedrig. Unter 20% 0,0 – 0,24. © Prof. Dr. Walter Ruf.")

85

„The Seven Keys to Success“ (IBM)

Sind alle Projektziele klar definiert und beschrieben? Ist der Mehrwert für den Auftraggeber deutlich herausgearbeitet? Unterstützen alle Projektbeteiligten das Projekt? Sind alle Risiken bekannt und unter ständiger Kontrolle? Sind der Aufwand und der Projektablauf kalkulierbar? Ist das Projektteam motiviert und leistungsfähig? Ist für die Leistungserbringer ein Mehrwert vorhanden? © Prof. Dr. Walter Ruf

86

Risikowert = Eintrittswahrscheinlichkeit * Schadenshöhe

Eintrittswahrscheinlichkeit und Schadenshöhe können von den am Projekt beteiligten Personen geschätzt werden. Praxistipp: Vorgabe von Skalen (z.B. 1 – 5) Schadenshöhe: 1 = niedriger Schaden; 2 = geringer Schaden; … 5 sehr hoher Schaden Eintrittswahrscheinlichkeit: 0 = sehr unwahrscheinlich; 1 = unwahrscheinlich; … 5 sehr wahrscheinlich © Prof. Dr. Walter Ruf

Schadenshöhe: 1 = niedriger Schaden; 2 = geringer Schaden; … 5 sehr hoher Schaden. Eintrittswahrscheinlichkeit: 0 = sehr unwahrscheinlich; 1 = unwahrscheinlich; … 5 sehr wahrscheinlich. © Prof. Dr. Walter Ruf.")

87

Bewerteter Risikokatalog

© Prof. Dr. Walter Ruf

88

Risikoportfolio Mapping von Wahrscheinlichkeit und Schadenshöhe

„Faustformel“: IT-Risiken und ihre Komplexität zu verstehen ist der erste Schritt zur Vermeidung derselben. © Prof. Dr. Walter Ruf

89

7.5.3.3 Risikoreaktionsplanung

Risiken ver- meiden Risiken akzep- tieren Risiken übertra- gen Risiken ein- grenzen Risiken versicherrn © Prof. Dr. Walter Ruf

90

Priorisierter Risikokatalog

91

Risiken vermeiden Definition von Prozessen und Strategien zur Risikovermeidung Risiken, die nicht identifiziert und analysiert wurden, können nicht gesteuert werden! Beispiele für Maßnahmen: Erwerb von Produkten bei „sicheren“ Lieferanten Vertragsprüfung durch Juristen Zusammenarbeit mit bewährten Outsourcingpartnern Einsatz von Entwicklern mit Erfahrung in besonders kritischen Prozessschritten Einrichtung einer Firewall verstärkter Einsatz von Standardsoftware Erhöhung der Ausfallsicherheit von IT-Systemen (z.B. Spiegelserver) © Prof. Dr. Walter Ruf

© Prof. Dr. Walter Ruf.")

92

Risiken vermeiden

93

Risiken akzeptieren Folgende Gründe können für die Akzeptanz von Risiken sprechen: Die Konsequenzen sind so gering, dass der Aufwand den Nutzen übersteigt. Das Verhältnis von Eintrittswahrscheinlichkeit zu Auswirkung ist sehr klein. Es gibt keine andere Alternative. Die Auswirkungen müssen getragen werden. © Prof. Dr. Walter Ruf

94

Risiken übertragen Outsourcing von bestimmten Produktteilen an Dritte.

Risiken werden vertraglich übertragen Nutzung von strategischen Partnerschaften Beispiele Übertragung von Risiken an Unterauftragnehmer Vereinbarung von Haftungsausschlüssen (Anpassung von AGBs) Installation von Servern mit Glasfaserverbindungen durch Partnerunternehmen © Prof. Dr. Walter Ruf

Installation von Servern mit Glasfaserverbindungen durch Partnerunternehmen. © Prof. Dr. Walter Ruf.")

95

Risiken eingrenzen Risiken können eingegrenzt werden:

indem die Wahrscheinlichkeit des Eintritts oder die Auswirkung nach Eintritt reduziert wird. indem bereits frühzeitig Aktionen eingeleitet werden, die bei Eintritt des Risikos ergriffen werden. Beispiel: Situation Das Risiko für den Ausfall eines wichtigen Mitarbeiters wurde sehr hoch priorisiert. Die Kenntnisse des Mitarbeiters sind in dem Unternehmen einmalig. Die Tätigkeiten und Aufgabenpakete des Mitarbeiters liegen mehrfach auf dem kritischen Pfad. Der Mitarbeiter ist zusätzlich ein begeisterter Skifahrer. Risikobegrenzung a) Eine sofortige Aktion für das Eindämmen der Auswirkungen wäre, einen Mitarbeiter zu schulen und beide Mitarbeiter ab sofort gemeinsam einzusetzen. b) Ein Plan, der bei Eintritt des Ereignisses greift, wäre zum jetzigen Zeitpunkt die Vorbereitung für den Einsatz eines externen Dienstleisters durchzuführen und entsprechende Anforderungs- und Auftragsprofile zu erstellen. © Prof. Dr. Walter Ruf

Eine sofortige Aktion für das Eindämmen der Auswirkungen wäre, einen Mitarbeiter zu schulen und beide Mitarbeiter ab sofort gemeinsam einzusetzen. b) Ein Plan, der bei Eintritt des Ereignisses greift, wäre zum jetzigen Zeitpunkt die Vorbereitung für den Einsatz eines externen Dienstleisters durchzuführen und entsprechende Anforderungs- und Auftragsprofile zu erstellen. © Prof. Dr. Walter Ruf.")

96

Risiken versichern Versicherungen im Hardwarebereich

Elektroniksachversicherungen (Schwachstromversicherung) Datenträgerversicherungen Spezialversicherungen Beispiel: Von der Gothaer wird beispielsweise eine umfangreiche Versicherung angeboten, die auch den Ausfall von Hard- und Software (inkl. Webseiten bei Providern), insbesondere durch menschliche oder technische Ursachen wie Bedienungsfehler, Vandalismus, Hackerattacken usw. abdeckt Praxistip Berücksichtigung von Sicherheitsreserven bei der Projektkalkulation. © Prof. Dr. Walter Ruf

Datenträgerversicherungen. Spezialversicherungen. Beispiel: Von der Gothaer wird beispielsweise eine umfangreiche Versicherung angeboten, die auch den Ausfall von Hard- und Software (inkl. Webseiten bei Providern), insbesondere durch menschliche oder technische Ursachen wie Bedienungsfehler, Vandalismus, Hackerattacken usw. abdeckt. Praxistip. Berücksichtigung von Sicherheitsreserven bei der Projektkalkulation. © Prof. Dr. Walter Ruf.")

97

4. Risiken überwachen und Reaktionen auslösen

Ähnliche Präsentationen

>")

- Definitionen>")

>")

>")

Abfrage am Reflexionsworkshop 10. -11.11.2009.>")