Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

Teil II: Wie und warum kam es zur Globalisierung und zur Emanzipation der Finanzmärkte?

2

Inhaltsübersicht Teil II: 1.Das neoliberale Weltbild und seine Gründerväter 2.Finanzinnovationen 3.Technologische Entwicklungen 4.Veränderte Handelsstrukturen 5.Neue Wettbewerbsstrukturen

3

Das neoliberale Weltbild Sehr vereinfachende und manchmal unhaltbare Modellannahmen Die Theorien von der unsichtbaren Hand und der komparativen Kostenvorteile Die Wirtschaftspolitik des Monetarismus als Antwort auf den Keynesianismus LIBERALISIERUNG und DEREGULIERUNG sowie PRIVATISIERUNG als neue ZAUBERWÖRTER der Wirtschaftspolitik. 1

4

Atomistische Konkurrenz Flexible Preise und Löhne Konstante Skalenerträge Nutzenmaximierung der Marktteilnehmer Homogene Informationsausstattung Homogene Ressourcenausstattung Vollständige Konkurrenz Punktmarkt (Transportkosten gleich 0) Die Mythen der Neoklassik ? Markt statt Staat 1

5

Exkurs I: Adam Smith (1723 – 1776) und die unsichtbare Hand Persönliche Gewinnmaximierung als Triebfeder der volkswirtschaftlichen Effizienz. ??? 1

6

Exkurs II: David Ricardo (1772 – 1823) und die Theorie der komparativen Kostenvorteile Bei zwei Ländern mit verteilten relativen Kostenvorteilen für zwei Produkte ist es für beide Länder von Vorteil, sich jeweils auf ein Produkt zu speziali- sieren, die Zollschranken abzubauen und dann miteinander zu handeln. (Beispiel mit Wein und Tuch; Portugal und England) 1

1.")

7

Exkurs III: Milton Friedman (1912 -..) und die monetaristische Gegenrevolution Abkehr vom deficit spending, da inflationstreibend und hohe Staatsverschuldung Angebots-, statt nachfrageorientierter Wirtschaftspolitik Rationalisierung, Privatisierung, Liberalisierung, Deregulierung, Inflationssenkung, konstante Geldschöpfung 1

und die monetaristische Gegenrevolution Abkehr vom deficit spending, da inflationstreibend und hohe Staatsverschuldung Angebots-, statt nachfrageorientierter Wirtschaftspolitik Rationalisierung, Privatisierung, Liberalisierung, Deregulierung, Inflationssenkung, konstante Geldschöpfung 1")

8

Verlauf der Liberalisierung des Kapitalverkehrs von 1958 bis 1994 Quelle: Bakker, 1996; zit. in Gelbmann 1999, S.181 1

9

Die Inflationsbekämpfung Quelle: ÖNB (Hrsg.), 1999, S. 26 1

, 1999, S. 26 1")

10

Exkurs: Ziele und Zielkonflikte der Wirtschaftspolitik Wirtschaftswachstum Hohes Beschäftigungs- niveau Preisstabilität Verteilungs- gerechtigkeit Außenwirtschaftliches Gleichgewicht Umweltschutz Lebensqualität Ausgeglichener Staatshaushalt 1 Magisches Vieleck der Wirtschaftspolitik

11

Exkurs: Zum Zusammenhang von Arbeitslosigkeit und Inflation Quellen: Corbridge 1994, S. 65 u. S. 68 1

12

Liberalisierung und Deregulierung auf nationaler und supranationaler Ebene Europa: Römer Verträge 1957, EWS, einheitliche europäische Akte 1987, EWU OECD (Code of Capital Movements 1968) WTO Harmonisierung der Wechselkursregime Viele große Industrienationen (USA, GB, D, Ch, Kan.) mit bedeutenden Währungen traditionell liberal Mayday 1975 (USA) DIDMCA 1980 (USA) Gründung von IBFs 1981 (USA) Big Bang 1986 (GB) 1

WTO Harmonisierung der Wechselkursregime Viele große Industrienationen (USA, GB, D, Ch, Kan.) mit bedeutenden Währungen traditionell liberal Mayday 1975 (USA) DIDMCA 1980 (USA) Gründung von IBFs 1981 (USA) Big Bang 1986 (GB) 1")

13

Quelle: Martin 1999, S. 269 Privatisierung: Beispiel GB 1

14

Finanzinnovationen I Kaum nicht-derivative Finanzinnovationen! 2

15

Finanzinnovationen II Die Verschmelzung der Teilmärkte des Finanzmarkts Quelle: Maier 1996, zit. in Abel 1998, S. 22 2

16

Die Entstehung eines neuen Marktes: Der Euro-Dollar-Markt in London Auslands-Dollarreserven der Ostblockstaaten Pfundkrise 1957 Ab 1958 freie Konvertibilität der meisten Währungen Leistungsbilanzdefizit der USA Zinsobergrenzen in den USA Schaffung eines Finanzmarktes für US-Dollar in London. 2

17

Wachstum der Euromärkte 1960 bis 1989 Quelle: Martin 1994, S. 258 2

18

Die Vorteile des Euro-Dollar-Marktes Keine Mindestreservepflicht Kaum oder keine Steuern zu zahlen Keine Kapitalverkehrsbeschränkungen Geringe Transaktionskosten Keine Zeitverschiebung für europäische Anleger Die (De)Regulierungen an den Euro- Märkten kommen vor allem Großanlegern und Finanzintermediären entgegen,... jedoch sonst kaum jemandem. 2

19

Übersicht der Offshore-Märkte 2 Quelle: Roberts 1994, S. 98

20

Technologische Entwicklungen Computerisierung, Automatisierung Home Banking Remote Membership (Börsen) Internetbanken und -börsen Voraussetzungen: Entwicklung der Hard- und Software Fortschritte der Telekommunikation In atemberaubender Geschwindigkeit Beispiele der technolog. Entwicklungen: 3

21

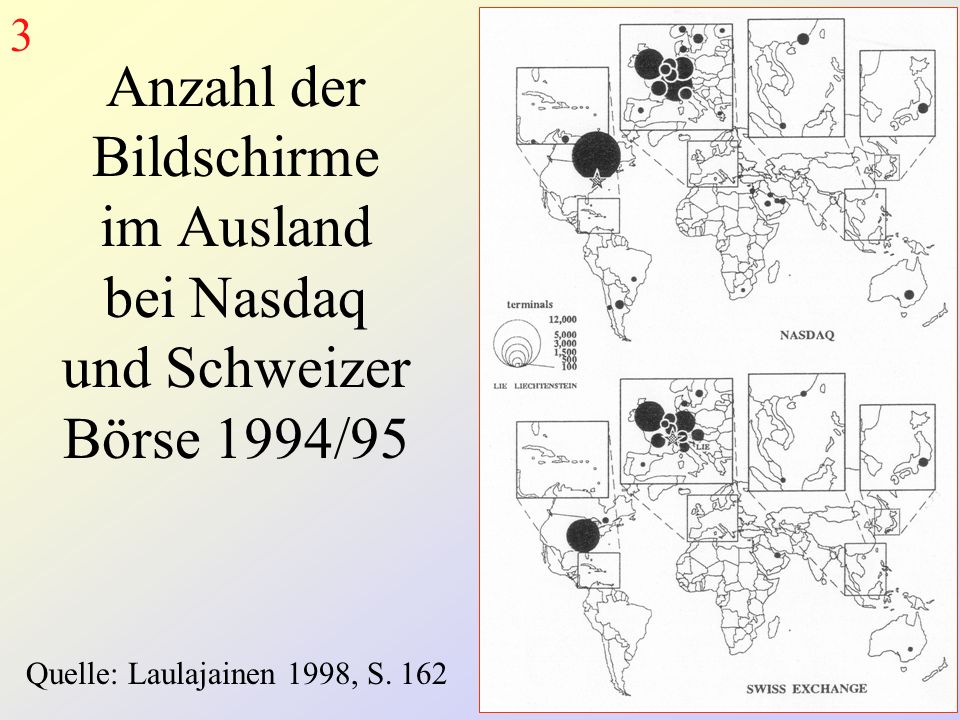

Anzahl der Bildschirme im Ausland bei Nasdaq und Schweizer Börse 1994/95 Quelle: Laulajainen 1998, S. 162 3

22

Folgen der technologischen Entwicklungen für Anleger Fallen von Raum- und Zeitbarrieren (z.B. Real-time-Handel rund um die Uhr und den Erdball) Sinken der Raumüberwindungskosten Schnellere Reaktion erforderlich, dadurch Verstärkung des Herdentriebes Finanzinnovationen, Umsatzzuwächse Erhöhte Konkurrenz zwischen den Finanzplätzen Verstärkte Konkurrenz zwischen den Anlegern 3

Sinken der Raumüberwindungskosten Schnellere Reaktion erforderlich, dadurch Verstärkung des Herdentriebes Finanzinnovationen, Umsatzzuwächse Erhöhte Konkurrenz zwischen den Finanzplätzen Verstärkte Konkurrenz zwischen den Anlegern 3.")

23

Handelszeiten an verschiedenen Terminbörsen 1996 3 Quelle: Laulajainen 1998, S. 173

24

Veränderte Handelsstrukturen I Disintermediation: Bezeichnet die zunehmende Auflösung der traditionellen Beziehung zwischen Kunde und Bank. Die Kapitalgeber treten mit jenen, die Kapital benötigen, direkter in Kontakt. Unternehmen oder Regierungen können sich direkt über den Kapitalmarkt finanzieren. Beispiele: Verbriefung, Underwriting, Swaps, Entstehung privater Handelsplattformen im Internet 4

25

Veränderte Handelsstrukturen II Desegmentation in der Finanzindustrie Banken Versicherungen Fonds PrivatkundenspezialistFirmenkundenspezialist AdministrationDistributionProduktion Quelle: Gubert 1999, zit. in Gelbmann 1999, S. 319 4

26

Veränderte Handels- strukturen III Quelle: BIZ, zit. in Huffschmied 2001 Bedeutungszunahme institutioneller Investoren 4

27

Aktiva institutioneller Investoren 1993/94 Quelle: Laulajainen 1998, S. 44 4

28

Neue Wettbewerbsstrukturen I Überdurchschnittliches Wachstum der Fusionen am Finanzsektor Quelle: BIZ; zit. in Christen 2001, S. 17 5

29

Quelle: Laulajainen 1998, S. 202 5 Abge- schlossene M&A 1992 bis 1995

30

Neue Wettbewerbsstrukturen II Quelle: Christen 2001, S. 16 5

31

Neue Wettbewerbsstrukturen III Das Beispiel der Börsenkooperationen Austausch von Kursinformationen Mehrfachnotierung Joint Ventures (z.B. Ostbörse in Wien) Remote Membership (= Fernmitgliedschaft) Aufbau gemeinsamer Handelsplattformen Fusionen (z.B.: DTB + SOFFEX = EUREX) 5

Remote Membership (= Fernmitgliedschaft) Aufbau gemeinsamer Handelsplattformen Fusionen (z.B.: DTB + SOFFEX = EUREX) 5.")

32

Notierungen deutscher Unternehmen an ausl. Börsen 1995 Quelle: Laulajainen 1998, S. 164 5

33

Börsenmitgliedschaften von vier Terminbörsen 1995/96 Quellen:Laulajainen 1998, S. 166 u. 168 5

34

Neue Wettbewerbsstrukturen IV Quelle: Bortenlänger, Picot, Roehrl 1996 5

35

Folgen der veränderten Wettbewerbsstrukturen für Akteure an den Finanzmärkten Rationalisierung Fusions- und Kooperationsflut Tendenzielle Verringerung der Margen führt in einigen Märkten (v. a. USA, GB) zu einem flight to quality) Beschleunigung des Handels Härtere Konkurrenz 5

zu einem flight to quality) Beschleunigung des Handels Härtere Konkurrenz 5.")

36

Rationalisierung im Bankwesen und flight to quality Neueröffnung und Schließung von Filialen in GB 1988 bis 1993 5 Quellen: Leyshon u. Thrift 1997, S. 247-249

37

Fazit für Teil II: Die Akteure an den Finanzmärkten treiben die Schaffung von neuen Finanzinstrumenten voran und tätigen Investitionen in die technologische Entwicklung, um einen Wettbewerbsvorteil zu erlangen. Der Kreislauf des zunehmendem Wettbewerbs, der Liberalisierung und Deregulierung von staatlicher Seite, des Wachstums der fast ausschließlich derivativen Produktvielfalt, des Umsatzwachstums und der Vernetzung der Finanzindustrie und -märkte wird so vorangetrieben.

Ähnliche Präsentationen