Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

Bauen und Revitalisieren instandhaltungs- und betriebsgerecht

Michael Pitzer Industriepark Wolfgang GmbH

2

Das Interesse des industriellen Immobilienbesitzers/-nutzers zielt auf niedrige Betriebskosten, flexible Nutzung und die Werterhaltung seiner Gebäude und Immobilien über die geplante Nutzungsdauer. Das wirtschaftliche Betreiben von Bauten und Anlagen setzt eine auf geringen Instandhaltungsaufwand ausgerichtete Planung voraus.

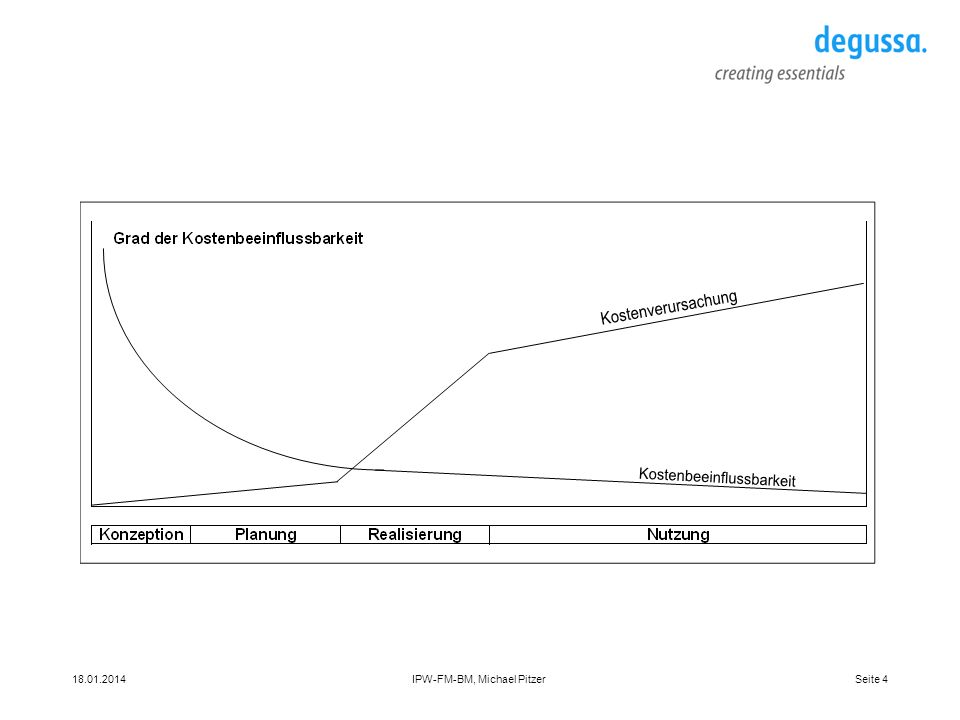

3

Entscheidungen des Immobilienmanagements haben insbesondere während der Entstehungsphase einer Immobilie langfristigen Charakter. Eine spätere Beeinflussung des Kostenverhaltens der Immobilie in der Nutzungsphase ist nur noch unter Inkauf- nahme höherer Änderungskosten möglich. Quelle: Klaus Homann, Immobiliencontrolling

5

Somit sind bei der Projektierung neuer Gebäude und Anlagen nicht nur die Erstellungskosten und die Qualität des Bauwerks, sondern auch die Auswirkungen auf die späteren Betriebskosten über die ganze Nutzungsdauer zu berücksichtigen.

6

Verhältnis Neubaukosten zu Bewirtschaftungskosten

Neubau = ca. 20% der Gesamtkosten Bewirtschaftung = ca. 80% der Gesamtkosten Wird bei Anträgen von Investitionskosten nur die Wirtschaft-lichkeit der Investition betrachtet oder auch die Wirtschaft-lichkeit der Immobilie im Gesamtlebenszyklus? Inwieweit genehmigen Entscheider höhere Investitionskosten um Nutzungskosten zu reduzieren?

7

Der Arbeitskreis Gebäudebewirtschaftung hat das Arbeitsblatt W7 erstellt, das Hinweise zur Auswahl und gezielten Verwendung von Bauweisen, Konstruk- tionen, Elementen und Werkstoffen für eine kosten- günstige Instandhaltung, als wesentlicher Bestandteil der Betriebskosten, geben soll. Dieses Arbeitsblatt dient als Checkliste, um Betriebskostenaspekte in der Planungsphase zu berücksichtigen.

8

Zusätzlich wird in dem Arbeitsblatt die Reinigung als relevanter Kostenblock der Instandhaltung (Wartung) mit betrachtet. So können allein die Unterhaltskosten für Reinigung und Pflege die Anschaffungskosten im Verlauf des Lebenszyklus (z. B. bei Bodenbelägen) deutlich übersteigen.

deutlich übersteigen..")

9

Tabelle mit den Informationen für den Wirt-schaftlichkeitsvergleich von Bodenbelägen

Anmerkungen: 1) BKI Baukosten 2003, Teil 2: Kostenkennwerte für Bauelemente, Seite 183 ff 2) Wertermittlungs-Richtlinie 1991 (WertR 91), Anlage 5, in der Fassung vom ) Kennwerte wurden angenommen für die Nutzung in öffentlichen Gebäuden, z. B. Stadtverwaltung 4) Kennwerte wurden angenommen für die Nutzung in öffentlichen Gebäuden, z. B. Stadtverwaltung Quelle PB Lehrstuhl für Planungs- und Bauökonomie - Fakultät für Architektur, Bauingenieurwesen und Stadtplanung ÖK Universitätsprofessor Dr.-Ing. Wolfdietrich Kalusche - Brandenburgische Technische Universität Cottbus Architekten- und Stadtplanerkammer Hessen Seminar Nutzungskosten im Hochbau - Veranstaltung im Jahr 2005

BKI Baukosten 2003, Teil 2: Kostenkennwerte für Bauelemente, Seite 183 ff 2) Wertermittlungs-Richtlinie 1991 (WertR 91), Anlage 5, in der Fassung vom ) Kennwerte wurden angenommen für die Nutzung in öffentlichen Gebäuden, z. B. Stadtverwaltung 4) Kennwerte wurden angenommen für die Nutzung in öffentlichen Gebäuden, z. B. Stadtverwaltung. Quelle PB Lehrstuhl für Planungs- und Bauökonomie - Fakultät für Architektur, Bauingenieurwesen und Stadtplanung ÖK Universitätsprofessor Dr.-Ing. Wolfdietrich Kalusche - Brandenburgische Technische Universität Cottbus. Architekten- und Stadtplanerkammer Hessen Seminar Nutzungskosten im Hochbau - Veranstaltung im Jahr")

10

Berechnung der jährlichen Kosten für den Wirtschaftlichkeitsvergleich von Bodenbelägen

Quelle PB Lehrstuhl für Planungs- und Bauökonomie - Fakultät für Architektur, Bauingenieurwesen und Stadtplanung ÖK Universitätsprofessor Dr.-Ing. Wolfdietrich Kalusche - Brandenburgische Technische Universität Cottbus Architekten- und Stadtplanerkammer Hessen Seminar Nutzungskosten im Hochbau - Veranstaltung im Jahr 2005

11

Instandhaltung Instandhaltung nach DIN 31051

Instandhaltung ist die Kombination aller technischen und administrativen Maßnahmen sowie Maßnahmen des Manage- ments während des Lebenszyklus einer Betrachtungseinheit zur Erhaltung des funktionsfähigen Zustandes oder der Rück- führung in diesen, so dass sie die geforderte Funktion erfüllen kann.

12

Die Steuerung der Instandhaltung ist von großer wirtschaftlicher Bedeutung für den industriellen Bauherrn, da Instandhaltungsziele mit den Unter- nehmenszielen abgestimmt und entsprechende Instandhaltungsstrategien entwickelt werden können.

13

Instandhaltungsstrategien

Präventivstrategie (Instandsetzung erfolgt vor Ausfall) Korrektivstrategie (Instandsetzung erfolgt nach dem Schadensfall) Inspektionsstrategie (Instandsetzung wird bei Inspektion kurz vor Ausfall des Bauteils er- kannt und Instandsetzungsprozess eingeleitet.)

Korrektivstrategie (Instandsetzung erfolgt nach dem. Schadensfall) Inspektionsstrategie (Instandsetzung wird bei Inspektion. kurz vor Ausfall des Bauteils er- kannt und Instandsetzungsprozess. eingeleitet.)")

14

Während für das Tragwerk eher ein geringer Instand- haltungsaufwand entsteht, ist dieser im Bereich des Ausbaus und der Technischen Gebäudeausrüstung wesentlich höher. So sind bspw. fast alle Elemente der Gebäudetechnik von vergleichsweise kurzer Lebensdauer und müssen im Lebenszyklus von Gebäuden oft mehr als einmal vollständig ersetzt werden. Diese Komponenten müssen im Hinblick auf instandhaltungsgerechte Planung besonders beachtet werden.

15

Bei der ökonomischen und ökologischen Bewertung über den Lebenszyklus des Gebäudes ist es erforderlich die Lebensdauer der Bauteile in die Bewertung einzubeziehen. Quelle: Leitfaden Nachhaltiges Bauen als Bundesministerium für Verkehrs-, Bau und Wohnungswesen

16

Bei der ökonomischen und ökologischen Bewertung über den Lebenszyklus des Gebäudes ist es erforderlich die Lebensdauer der Bauteile in die Bewertung einzubeziehen. Quelle: Leitfaden Nachhaltiges Bauen als Bundesministerium für Verkehrs-, Bau und Wohnungswesen

17

Kriterienkatalog Außenanlagen, Verkehrswege, Einfriedungen

Gebäude allgemein Tragwerk Dach Fassade Innenausbau Gebäudetechnik und Anlagentechnik allgemein Luft- und Klimatechnik Wärme-/Kältetechnik Medien- (z. B. Gase, Druckluft, etc.) und Sanitärtechnik Sicherheits- und Kommunikationstechnik/Gebäudeautomation Elektrotechnik Aufzüge / Förderanlagen

und Sanitärtechnik. Sicherheits- und Kommunikationstechnik/Gebäudeautomation. Elektrotechnik. Aufzüge / Förderanlagen.")

18

Beispiele aus dem Kriterienkatalog

19

Beispiele aus dem Kriterienkatalog

20

Beispiele aus dem Kriterienkatalog

21

Betriebskosten versus Investitionskosten

Für die Entscheidung, welche Bauweise, Konstruktionen, Elemente und Werkstoffe verwendet werden, ist neben der geplanten Nutzungsdauer des Gebäudes auch die Nutzungs-intensität in Betracht zu ziehen. Ist das Gebäude einem geringen Verschleiß ausgesetzt und ggf. nur eine geringe Nutzungszeit geplant, kann es beispielsweise wirtschaftlicher sein, qualitativ geringwertigere Materialien einzusetzen. Bei einem Gebäude mit langer Lebensdauer und hoher Beanspruchung wird es im Sinne einer kostengünstigen Instandhaltung wirtschaftlicher sein, strapazierfähigere Produkte einzusetzen.

22

Bei alternativen Ausführungsmöglichkeiten muss das optimale Kosten-Nutzen Verhältnis bestimmt werden. Als erste Ent-scheidungshilfe können die Betriebs-, Renovierungs- und Investitionskosten für alternative Lösungen über den Lebens-zyklus des Gebäudes gegenübergestellt werden. Nicht monetäre Aspekte wie z.B. Architektur oder Nutzungskomfort können mit geeigneten Methoden, beispielsweise mit einer Nutzwertanalyse oder finanziellen Ersatzgrößen, berücksichtigt und zur Ent-scheidungsfindung mit herangezogen werden.

23

Vielen Dank für Ihre Aufmerksamkeit

Ähnliche Präsentationen

Studie 2: von Sauer, S.J. (2011) Frage: Welche Rolle spielen Traits und Verhalten in.>")