Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

KLR als Teilsystem eines Hochschulcontrollings

HOCHSCHULKURS 2003 Leistungsbezogene Kostenrechnung als Instrument des Hochschulcontrolling KLR als Teilsystem eines Hochschulcontrollings Dr. Rainer Ambrosy Kanzler

2

Themen des Workshops KLR als Teilsystem eines Hochschulcontrollings

Gefahr isolierter Kostenbehandlung Benchmarking externe und interne Berichtssysteme (Beispiele) Kosten-/ Leistungsportfolios Einführung weiterer Controllinginstrumenten an Beispielen Zielvereinbarungen

Kosten-/ Leistungsportfolios. Einführung weiterer Controllinginstrumenten an Beispielen. Zielvereinbarungen.")

3

Gefahr isolierter Kostenbetrachtung

kennzahl gerechte Ausstattung ?? effiziente Ausstattung ?? Hier geht es in der Diskussion um die Gefahren der Kostenrechnung immer darum, den bösen Finanzminister abzuwehren ... der nur in Geldgrößen denkt. dennoch: Wenn man Orientierung braucht, dann wird man sich auf einen wie immer gearteten Durchschnittswert beziehen müssen. A B ... N Hochschulen

4

Kennzahlenmatrix Kostenkennzahlen Leistungskennzahlen Gesamtkosten / Professur Lehrkosten / Studienplatz Lehrkosten / Studierende idR Lehrkosten / AbsolventIn Forschungskosten (ohne DM) / Professur Organisation AbsolventIn / Professur Drittmittel / Professur Lehr - (und Studierdende idR / WissenschaftlerIn Forschungs-) Anteil Drittmittel an Gesamtkosten einheiten Forschung es fehlt bei Kosten/Ausstattung LE: WissenschaftlerInnen pro Professur wichtig: bei Gesamtkosten pro Prof. sind die Drittmittel nicht drin (S. 22, Fn 12) ableitbar aus Stud. idR. und Stud.plätze: Auslastung als Quotient [Evtl. noch methodische Erläuterung zu den beiden Größen] Absolventen: aus 4 Jahren gemittelt HIS hat etwas andere Terminologie (S. 41: „Gesamtkosten Lehre je Stud. idR.“ sind Kosten-Leistungskennzahlen. Ich: dadurch findet nur Normierung statt Studierende / Studienplatz Lehrkosten / Studienplatz Lehrkosten / Stud. idR. Lehrkosten / AbsolventIn „Produkt“ Stud. idR. / Studierende gesamt Stud. idR. / WissenschaftlerIn Studiengänge AbsolventIn / Professur

/ Professur. Organisation. · AbsolventIn / Professur. · Drittmittel / Professur. Lehr. - (und. · Studierdende. idR / WissenschaftlerIn. Forschungs-) · Anteil Drittmittel an Gesamtkosten. einheiten. Forschung. · es fehlt bei Kosten/Ausstattung LE: WissenschaftlerInnen pro Professur. wichtig: bei Gesamtkosten pro Prof. sind die Drittmittel nicht drin (S. 22, Fn 12) ableitbar aus Stud. idR. und Stud.plätze: Auslastung als Quotient [Evtl. noch methodische Erläuterung zu den beiden Größen] Absolventen: aus 4 Jahren gemittelt. HIS hat etwas andere Terminologie (S. 41: „Gesamtkosten Lehre je Stud. idR. sind Kosten-Leistungskennzahlen. Ich: dadurch findet nur Normierung statt. Studierende / Studienplatz. Lehrkosten / Studienplatz. Lehrkosten / Stud. idR. Lehrkosten / AbsolventIn. „Produkt · Stud. idR. / Studierende gesamt. · Stud. idR. / WissenschaftlerIn. Studiengänge. · AbsolventIn / Professur.")

5

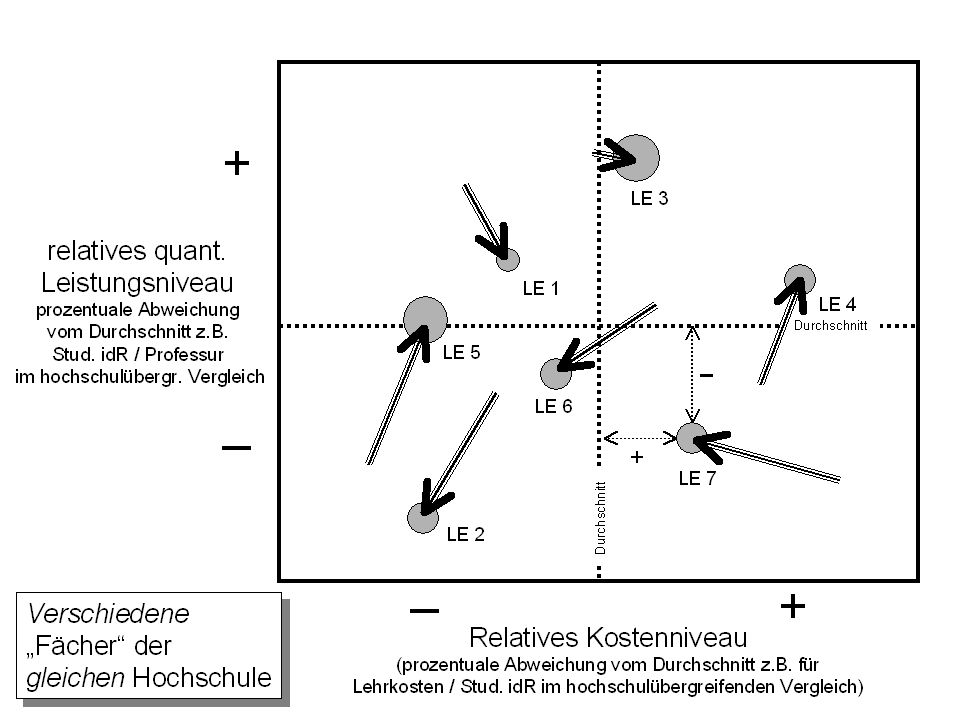

+ – – + Quantifiziertes Leistungsniveau – + Kostenniveau Gleiches

B I A L C Quantifiziertes F Durchschnitt Leistungsniveau – z.B. Studierende idR / Professur – G + Hochschule N Durchschnitt J K Gleiches „Fach“ Gleiches „Fach“ an verschiedenen an verschiedenen – + Hochschulen N Kostenniveau Hochschulen N (Größe der Kreise: (Größe der Kreise: (z.B.Lehrkosten/Stud. idR , Volumen, z.B. Anzahl der Volumen, z.B. Anzahl der geringe Kosten sollten „+“ implizieren) Studierenden idR ) Studierenden idR )

Studierenden. idR. ) Studierenden. idR. )")

6

Kennzahlenbezogene Bezugssysteme

Durchschnitt Hier ist die Frage nach einem angemessenen Durchschnittswert zu stellen: gewichtet oder ungewichtet. A B ... N Lehreinheit X (z.B. Mathematik) Hochschulen

Hochschulen.")

8

Ableitung von „Handlungsmatrizen“ Auslastung

120% Auslastung - absolut - Stud. idR. / Stud.Platz 80% Argument: Wenn ein Fach im interuniversitären Vergleich vergleichsweise schlecht ausgestattet ist, besteht nur dann Bedarf an finanzieller Unterstützung, wenn das Fach zu mindestens 80% (o.ä.) ausgelastet ist. Relative Unterausstattung ist nicht automatisch Handlungskriterium 80% 120% Relative Ausstattung zum Fächerdurchschnitt

ausgelastet ist. Relative Unterausstattung ist nicht automatisch Handlungskriterium. 80% 120% Relative Ausstattung zum Fächerdurchschnitt.")

9

Benchmarking Hochschulverwaltung FHen Bremen, Bochum, Osnabrück

Kosten der Personalverwaltung pro "verwaltete" Stelle (in %) Verwaltungskosten pro Bearbeitung Lehrauftrag (in DM) Kosten pro Immatrikulation (Prozeß in DM) Reinigungskosten/qm Personalkosten/qm HNF ( in DM) Personalkosten Studierendenverwaltung/Studierende (in DM)

Verwaltungskosten pro. Bearbeitung Lehrauftrag (in DM) Kosten pro Immatrikulation. (Prozeß in DM) Reinigungskosten/qm. Personalkosten/qm HNF ( in DM) Personalkosten. Studierendenverwaltung/Studierende. (in DM)")

10

Steuerungs-kreislauf

Land HS Ziele Zielvereinbarung Globalhaushalt [Mittelverteilung] Steuerungs-kreislauf Bewertung Objektivierbarkeit? Maßnahmen Evaluation Kostenrechnung Akkreditierung ....? Berichtswesen

11

Leistungshaushalt Ziele der Fachbereiche/Dezernate der Verwaltung

Ziele mit Aufgabenbeschreibung unter Prioritätensetzung Rückblick und Zielerreichung Ausstattung: Personal, Sachmittel, Flächen Leistungen: Studierende, Absolventen, Drittmittel Kosten (Ausgaben) Kennzahlen, Querschnittsvergleich

Kennzahlen, Querschnittsvergleich.")

12

} Neues Steuerungsmodell / New Public Management

Steuern durch Zielvereinbarungen angestrebte Wirkungen (z.B. Sicherung des Standorts) Formalziele als generelle Ausrichtung (z.B. Verbesserung der Qualität von Forschung und Lehre) Sachziele (z.B. Einführung von BA/MA-Studiengängen) Maßnahmen (z.B. Veränderung von Prüfungsordnungen) } Berichte Kennzahlen Input/Output Relationen z.B. Leistungs-haushalt oder Geschäftsbericht Ergebnismessung durch:

Formalziele als generelle Ausrichtung (z.B. Verbesserung der Qualität von Forschung und Lehre) Sachziele (z.B. Einführung von BA/MA-Studiengängen) Maßnahmen (z.B. Veränderung von Prüfungsordnungen) } Berichte. Kennzahlen. Input/Output Relationen. z.B. Leistungs-haushalt oder Geschäftsbericht. Ergebnismessung durch:")

13

Warum eine Zielvereinbarung?

Die Hochschulen streben nach mehr Autonomie in: finanzieller Hinsicht personeller Hinsicht strategischer Ausrichtung Zielvereinbarungen ermöglichen es: zahlreiche Zustimmungs- und Genehmigungsver-fahren durch eine einzige Vereinbarung abzulösen Planungssicherheit in mehrfacher Hinsicht zu garantieren und finanzielle Spielräume zu schaffen

14

Warum eine Zielvereinbarung?

Zielvereinbarungen stellen ein neues Verhandlungsmodell dar, dass inoffizielle Nebenabreden mit in das Verfahren integriert bzw. überflüssig macht, zu einer Reduzierung von Einzeltöpfen beiträgt, die strategische Gesamtausrichtung der Hochschule berücksichtigt, Planungsaktivitäten innerhalb der Hochschulen fördert, eine landesweite Hochschulpolitik vereinfacht.

15

Warum eine Zielvereinbarung?

Der Qualitätspakt und der Bericht des Expertenrats hat an zahlreiche Hochschulen Entwicklungs- bzw. Reformanfor-derungen gestellt. Zielvereinbarungen stellen das ideale Instrument dar, um gemeinsam (Hochschule mit Ministerium) auf diese Anforderungen zu reagieren. Zielvereinbarungen sind darüber hinaus geeignet, Ergeb- nisse aus der hochschulinternen Evaluation mit der Gesamtstrategie der Hochschule zu koordinieren und der Evaluation so insgesamt mehr Gewicht zu geben.

auf diese Anforderungen zu reagieren. Zielvereinbarungen sind darüber hinaus geeignet, Ergeb- nisse aus der hochschulinternen Evaluation mit der Gesamtstrategie der Hochschule zu koordinieren und der Evaluation so insgesamt mehr Gewicht zu geben.")

16

Warum eine Zielvereinbarung?

Der seit langem geforderte Globalhaushalt wird mittel-fristig auch für alle Hochschulen in NRW Wirklichkeit werden (müssen). Parameterorientierte Mittelverteilungsverfahren sind zwar zurzeit sehr in Mode, haben gleichzeitig eine Reihe von Nachteilen (Vergangenheitsorientierung, Konzentration auf wenige Kennzahlen usw.) Eine zukunftsorientierte Alternative stellen Zielver- einbarungen dar, die die Mittel an Programme für die Zukunft bindet und so eine Weiterentwicklung der Hochschule fördert.

. Parameterorientierte Mittelverteilungsverfahren sind zwar zurzeit sehr in Mode, haben gleichzeitig eine Reihe von Nachteilen (Vergangenheitsorientierung, Konzentration auf wenige Kennzahlen usw.) Eine zukunftsorientierte Alternative stellen Zielver- einbarungen dar, die die Mittel an Programme für die Zukunft bindet und so eine Weiterentwicklung der Hochschule fördert.")

17

Priorisierung der Ziele

18

10 Schlussthesen Machbarkeit Einsparpotential Kontextsensitivität

Paradigmenwechsel Privilegienverlust Evaluationsdruck Verobjektivierungsproblematik Steuerungspotential Dezentralisierung Iuk-Technik

19

Thesen 1. Machbarkeit: Die Kostenrechnung an Hochschulen als Kostenarten-, Kostenstellen- und Kostenträger- sowie Prozeßkostenrechnung ist mit moderner Finanzmanagementsoftware auf kameraler und zugleich auch doppischer Basis machbar. 2. Einsparpotential: Die Einführung der Kostenrechnung mit dem kurzfristigen Ziel der Kosteneinsparung ist unter den gegebenen Rahmenbedingungen u.E. verfehlt; im Gegenteil sind die Investitionen zur Etablierung der Kostenrechnung erheblich und Maßnahmen zur Kostensenkung in relevantem Ausmaß unter den gegebenen Bedingungen nicht verfügbar.

20

Thesen 3. Kontextsensitivität: Die Kostenrechnung wird im Rahmen der Ermittlung der Kosten der (Dienst-)Leistungen der Hochschulen auch die Kosten der Anwendung und Umsetzung des rechtlichen Kontextes transparent machen (Haushaltsrecht, Beschaffungsrichtlinien, Beihilferecht, Berufungungsordnung, BAT, Besoldungsrecht, Reisekostenrecht, Mitbestimmungsrechte usw.)

Leistungen der Hochschulen auch die Kosten der Anwendung und Umsetzung des rechtlichen Kontextes transparent machen (Haushaltsrecht, Beschaffungsrichtlinien, Beihilferecht, Berufungungsordnung, BAT, Besoldungsrecht, Reisekostenrecht, Mitbestimmungsrechte usw.)")

21

Thesen 4. Paradigmenwechsel: Die Einführung der Kostenrechnung in die Hochschulverwaltung stellt einen Paradigmenwechsel von der Verwaltung zum Management einer Hochschule dar und tangiert alle Bereiche: Es kommt nicht mehr vor allem darauf an, keine Fehler zu machen, sondern verstärkt darauf, gegebene Aufgaben unter wirtschaftlichen Gesichtspunkten zu bearbeiten, aber auch in Frage zu stellen. Damit wird mit einer (integrierten) Kostenrechnung ein Sprengsatz an das Fundament der etablierten Hochschulführung und -planung gelegt.

Kostenrechnung ein Sprengsatz an das Fundament der etablierten Hochschulführung und -planung gelegt.")

22

Thesen 5. Privilegienverlust: Die Einführung der Kosten- und Leistungsrechnung im Wissenschaftsbbereich impliziert zunächst erhebliche Einschnitte in die Privilegien der Wissenschaftler: Beispielsweise können die Kosten für die Ausbildung eines Absolventen nur dann realitätsnah ermittelt werden, wenn sie in der Lage und Willens sind, ihre Arbeitsanteile Lehre, Forschung und Verwaltung zuzuordnen.

23

Thesen 6. Evaluationsdruck: Konsistente Kosten- und Leistungsrechnung impliziert systematisch die Evaluation der Leistungen der Hochschule. Die Kosten beispielsweise eines Studiengangs sind nur dann als zu hoch zu bewerten, wenn die Qualität der Ausbildung sie nicht rechtfertigt: Vielleicht sind hohe Studienkosten mit besonders qualifizierten Absolventen verbunden!?

24

Thesen 7. Verobjektivierungsproblematik: Die Verobjektivierung des Werteverzehrs durch Kostenrechnung ist für staatliche Hochschulen instrumentell vergleichsweise einfach zu bewerkstelligen im Vergleich zur Verobjektivierung der Leistungsqualität. Allerdings wird der Notwendigkeit der Evaluation mit der Offenlegung der Kosten als hard facts erheblicher Nachdruck verliehen. 8. Steuerungspotential: Die Wirksamkeit der Einführung der Kosten- und Leistungsrechnung an staatlichen Hochschulen ist sowohl unter der Perspektive interner wie externer Steuerung tendenziell an die Einführung der Kostenrechnung an allen staatlichen Hochschulen und an die übergreifende Entwicklung von quantitativen und qualitativen Vergleichsmaßstäben gebunden.

25

Thesen 9. Dezentralisierung: Sowohl aus der Perspektive der Wissenschaftsadministration als auch der einzelnen Hochschule sollte ein Hauptziel der Einführung modernen Finanzmanagements - und damit auch der Kostenrechnung - die Schaffung der Möglichkeit für eine Steigerung der dezentralen Autonomie sein: Verbindliche Kontrakte zwischen Wissenschaftsadministration und Hochschule sowie zwischen Hochschulmanagement und Fachbereichen mit Zielvereinbarungen und entsprechenden Budgets sollten die “basisdemokratische” Vision modernen Finanzmanagements ausmachen.

26

Thesen 10. IuK-Technik: Die Auswahl der Software sollte sich insbesondere auf die dezentrale Erfaßbarkeit der Kosteninformationen im Rahmen workfloworientierten Haushaltsvollzugs beziehen. Die Einführung der Kostenrechnung an den Hochschulen eines Landes sollte zwar koordiniert (Vorgabe der Unterscheidungskriterien für Kostenstellen und -träger, evtl. auch für Kostenarten), aber die Auswahl der Software möglichst jeder Hochschule selbst überlassen werden. Die Etablierung äquivalenter Kostenrechnungsstrukturen ist auch unter verschiedenen Systemen ebenso möglich, wie die Ausarbeitung gleicher Texte unter verschiedenen Textverarbeitungssystemen.

, aber die Auswahl der Software möglichst jeder Hochschule selbst überlassen werden. Die Etablierung äquivalenter Kostenrechnungsstrukturen ist auch unter verschiedenen Systemen ebenso möglich, wie die Ausarbeitung gleicher Texte unter verschiedenen Textverarbeitungssystemen.")

Ähnliche Präsentationen

>")