Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

Alternative Finanzierung von Sportstätten

Chancen und Grenzen Fachtagung sportinfra Wiesbaden,

2

Einleitung Hoher Investitions-, Modernisierungs- und Unterhaltungsbedarf im Bereich Sportstätten, Haushaltsprobleme der öffentlichen Haushalte, Differenz zwischen notwendigen Investitionsvolumina und den Möglichkeiten der investitionswilligen Akteure, Grundsätzliche Probleme rein privater Finanzierungen im Bereich des Sportstättenbaus wegen hoher Risiken oder mangelnder Refinanzierungsperspektive.

3

Fragen Inwiefern bestehen alternative Möglichkeiten zur klassischen Finanzierung von Sportstätten? Mit welchen Chancen und Risiken sind diese für die Kommunen/Sportvereine verbunden?

4

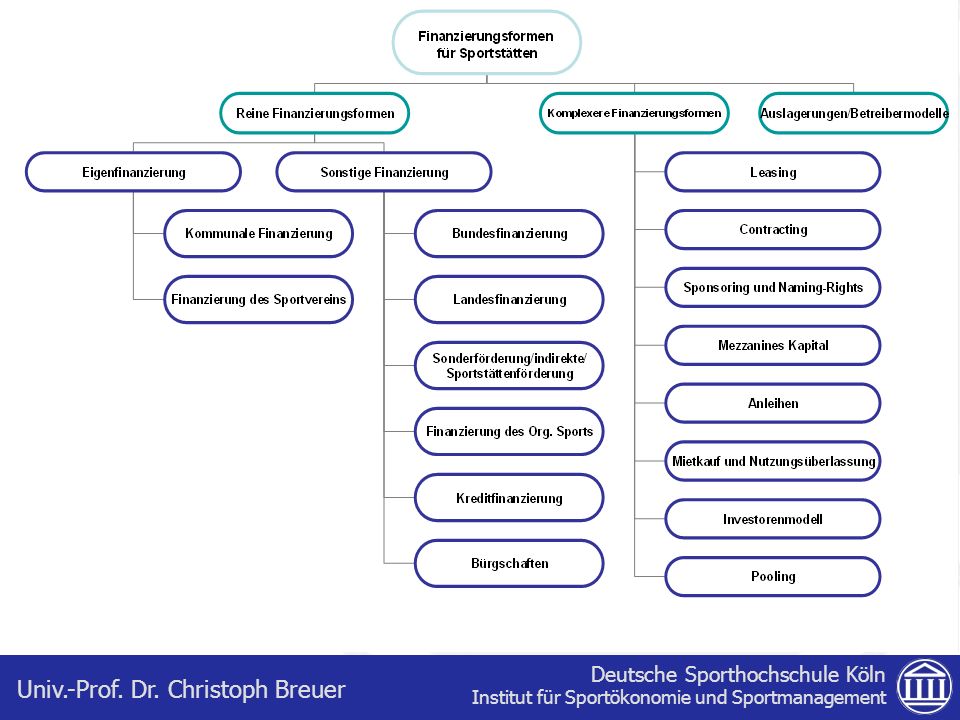

Gliederung Spezifika der Finanzierung von Sportimmobilien

Operationalisierung des Finanzierungsproblems von Sportstätten Stärken-Schwächen-Analyse alternativer Finanzierungsformen

5

Spezifika der Finanzierung von Sportimmobilien

Sportstätten als Spezialimmobilien höheres Risiko der Refinanzierung Risikoaufschläge Spezielle Governance und Haftungsstrukturen gemeinnützige Orientierung, Haftungsbeschränkung auf Vereinsvermögen geringe Bonität Aufsichtsbehörden, HSK Rechtsformen und Governance-Strukturen, die dem Kapitalmarkt fremd sind keine Beteiligungsfinanzierung möglich, Mitspracherechte Sport als meritorisches Gut Deckungsgrad operativer Kosten von % für private Investoren uninteressant

6

Operationalisierung des Finanzierungsproblems

Einsatzgebiet Kontraktwahrscheinlichkeit Rechtsstellung des Kapitalgebers (1) das Recht auf Nutzung, (2) das Recht auf Aneignung von Erträgen (bzw. die Pflicht, Verluste zu ertragen), (3) das Recht auf Veränderung, (4) das Recht auf Verkauf, (5) Haftungsfragen Preiselemente Fremdkapitalkosten, u.a. Risikoaufschläge Fristenelemente Zeitdauer der Überlassung, Zeitpunkt der Ein- und Auszahlungen, zeitliche Variabilität von Zins- und Tilgungszahlungen

das Recht auf Nutzung, (2) das Recht auf Aneignung von Erträgen (bzw. die Pflicht, Verluste zu ertragen), (3) das Recht auf Veränderung, (4) das Recht auf Verkauf, (5) Haftungsfragen. Preiselemente Fremdkapitalkosten, u.a. Risikoaufschläge. Fristenelemente Zeitdauer der Überlassung, Zeitpunkt der Ein- und Auszahlungen, zeitliche Variabilität von Zins- und Tilgungszahlungen.")

7

Operationalisierung des Finanzierungsproblems

Amortisationselemente Höhe der Tilgungszahlungen; Tilgungsfunktion (z.B. als Funktion einer unternehmerischen Variablen) Besicherungselemente Sicherheit: Wie erhält der Gläubiger im worst case sein Kapital zurück; bei Immobilien grundsätzlich positiv Optionselemente Flexibilisierung und Individualisierung von Finanzkontrakten; Kaufoptionen, Gewährung von Kreditlinien, deren Ausschöpfung optional ist

Besicherungselemente Sicherheit: Wie erhält der Gläubiger im worst case sein Kapital zurück; bei Immobilien grundsätzlich positiv. Optionselemente Flexibilisierung und Individualisierung von Finanzkontrakten; Kaufoptionen, Gewährung von Kreditlinien, deren Ausschöpfung optional ist.")

9

Das klassische System:

Eigenfinanzierung, öffentliche Sportförderung, Kreditfinanzierung, Bürgschaften

10

Eigenfinanzierung Rechts-stellung des Kapital-gebers Preis-elemente

Fristen-elemente Amor-tisati-onsele-mente Besiche-rungs-aspekte Options-elemente Kommune bzw. Sport-vereine besitzen alle Rechte In der Regel teuerste Variante Keine Befristung Über Haushalt der Kommune oder allg. Einnahmen des Sport-vereins Nicht erforderlich Alle Optionen eines Eigen-tümers stehen Kommune bzw. Vereinen offen

11

Öffentliche Sportförderung

Rechts-stellung des Kapital-gebers Preis-elemente Fristen-elemente Amor-tisati-onsele-mente Besiche-rungs-aspekte Options-elemente In der Regel Kapital-überlassung ohne Rück-zahlungs-verpflich-tung Meist ohne Rückzahlung, oder sehr günstige Überlassung Langfristig oder unbegrenzt Häufig keine Rück-zahlung erforderlich In der Regel nur Anteils-finanzierung, also Eigenanteil notwendig Eigener Anteil ist in der Regel nachzuweisen, der aber teilweise auch durch ehrenamtliche Arbeit erbracht werden kann

12

Kreditfinanzierung Rechts-stellung des Kapital-gebers Preis-elemente

Fristen-elemente Amor-tisations-elemente Besiche-rungs-aspekte Options-elemente Fremder Akteur, der sich eventuell Einspruchs-rechte gewähren lässt Für Kommunen deutlich günstiger als für Vereine Sollte mit der Nutzung der Sportstätte harmo-nisiert werden Darf die Liquidität von Verein bzw. Kommune über den langen Zeitraum nicht einschränken Sehr gute Bonität der Kommunen, sehr schlechte Bonität der Vereine, Bürg-schaften dort üblich Langfristige Bindung schränkt Handlungs-fähigkeit und Flexibilität deutlich ein

13

Bürgschaften Rechts-stellung des Kapital-gebers Preis-elemente

Fristen-ele-mente Amor-tisations-elemente Besiche-rungs-aspekte Options-elemente Bund und Land bürgen bei kommunaler Beteiligung; Kommune/ Privatperson bürgt für Vereins-sportstätten Wirkt preissenkend auf die Finanzierungs-kosten Ist mit dem Finanz-kontrakt zu harmoni-sieren entfällt Bürgschaft schützt Gläubiger vor Zahlungs-unfähigkeit des Schuldners -

14

Das alternative System:

Ansetzen an: (a) Limitationen durch rein öffentliche und rein private Projekte (b) Limitationen durch spezifische Rechtsform und spezifische Governance-Strukturen

Limitationen durch rein öffentliche und rein private Projekte. (b) Limitationen durch spezifische Rechtsform und spezifische Governance-Strukturen.")

15

Besitz-, Betriebs-, Beteiligungs-gesellschaft

Verein Kommune Besitz-, Betriebs-, Beteiligungs-gesellschaft Sportstätte Investor Kreditinstitut

17

Leasing Grundidee: Mietvertrag mit besonderen Ausstattungsmerkmalen

Einsatz: Neubau von Sportstätten Kapitalgeber-Rendite durch Vermietung, Skaleneffekte, Spezialisierung, steuerliche Aspekte Leasingnehmer (Kommune/Sportverein) leasen beim Leasinggeber die Sportstätte. Leasinggeber plant, baut und stellt zur Verfügung. Leasingnehmer zahlt dafür ein Entgelt in Form der Leasingrate. Am Ende der Vertragslaufzeit besteht die Möglichkeit, dass die Kommune oder der Sportverein die Sportstätte optional erwerben. Möglich ist, dass der Leasingnehmer die Sportstätte an weitere Beteiligte vermietet. mittel- bis langfristige Vertragsgestaltung Unkündbarkeit während der Vertragslaufzeit besonderes Investitionsrisiko beim Leasinggeber Verantwortung der Wartung und Instandhaltung beim Leasingnehmer Vollständigkeit der Amortisation der Investitionskosten durch ersten Leasingnehmer

leasen beim Leasinggeber die Sportstätte. Leasinggeber plant, baut und stellt zur Verfügung. Leasingnehmer zahlt dafür ein Entgelt in Form der Leasingrate. Am Ende der Vertragslaufzeit besteht die Möglichkeit, dass die Kommune oder der Sportverein die Sportstätte optional erwerben. Möglich ist, dass der Leasingnehmer die Sportstätte an weitere Beteiligte vermietet. mittel- bis langfristige Vertragsgestaltung. Unkündbarkeit während der Vertragslaufzeit. besonderes Investitionsrisiko beim Leasinggeber. Verantwortung der Wartung und Instandhaltung beim Leasingnehmer. Vollständigkeit der Amortisation der Investitionskosten durch ersten Leasingnehmer.")

18

Leasing Rechts-stellung des Kapital-gebers Preis-elemente

Fristen-elemente Amor-tisations-elemente Besiche-rungs-aspekte Options-elemente Fremde Akteure durch Leasing-geber und eventuell weitere Finanzie-rungs-partner Gerade durch Steuerspar-modelle kann der Preis reduziert werden, ansonsten in der Regel teuerer als Kredit Sollte mit der Nutzung der Sportstätte harmonisiert werden, wenn nicht ein kurzfristiges Finanzierungs-problem im Vordergrund steht Im Vergleich zum Kauf haben Kommune und Verein Liquiditäts-vorteile Sportstätte als Immobilie Vertrags-freiheit ermöglicht vielfältiges Variations-spektrum, deshalb sollten die beteiligten Akteure hohes Fachwissen besitzen

19

Investorenmodell Grundidee:

Mietvertrag mit besonderen Ausstattungsmerkmalen Einsatz: Neubau von Sportstätten Kapitalgeber-Rendite durch Vermietung, Skaleneffekte, Spezialisierung, Wertsteigerung der Immobilie PPP-Modell, bei dem ein privates Unternehmen (Investor) ein Gebäude auf eigene Rechnung plant und errichtet und an die öffentliche Hand vermietet. Der Mietpreis orientiert sich in der Regel an den marktüblichen Gegebenheiten. Es wird ein langfristiger Mietvertrag abgeschlossen. Der Mieter kann eine Kaufoption erhalten. Der dann zu zahlende Kaufpreis richtet sich regelmäßig nach dem Verkehrswert, d. h. die zu erwartende Wertsteigerung der Immobilie kommt nur dem Investor zugute. Auch für Vereinssportstätten denkbar.

ein Gebäude auf eigene Rechnung plant und errichtet und an die öffentliche Hand vermietet. Der Mietpreis orientiert sich in der Regel an den marktüblichen Gegebenheiten. Es wird ein langfristiger Mietvertrag abgeschlossen. Der Mieter kann eine Kaufoption erhalten. Der dann zu zahlende Kaufpreis richtet sich regelmäßig nach dem Verkehrswert, d. h. die zu erwartende Wertsteigerung der Immobilie kommt nur dem Investor zugute. Auch für Vereinssportstätten denkbar.")

20

Investorenmodell Rechts-stellung des Kapital-gebers Preis-elemente

Fristen-elemente Amortisa-tions-elemente Besiche-rungs-aspekte Options-elemente Ein oder mehrere fremde Akteure in Form der Investoren mit Rendite-interesse Mindest-volumen und relativ hohe Preise Nur langfristiges Engagement darstellbar Sportstätten sollten Refinan-zierung über Einnahmen ermöglichen Sportstätte als Immobilie -

21

Mietkauf Grundidee: Spezialform des Investorenmodells, bei dem der Eigentumsübergang am Ende der Laufzeit von Anfang an vertraglich festgelegt ist. Mietvertrag mit besonderen Ausstattungsmerkmalen Einsatz: Neubau von Sportstätten Kapitalgeber-Rendite durch Vermietung, Skaleneffekte, Spezialisierung Während der Laufzeit zahlt der Investor Mietraten, die sich aus Zins- und Tilgungsanteilen zusammensetzen. Am Ende der Laufzeit hat er das Objekt erworben. Mietkauf entspricht wirtschaftlich einem Ratenkauf. Da es sich beim Mietkauf um einen aufschiebend bedingten Kauf handelt, ist der Mietkäufer von vorn herein wirtschaftlicher Eigentümer.

22

Mietkauf Rechts-stellung des Kapital-gebers Preis-elemente

Fristen-elemente Amorti-sations-ele-mente Besiche-rungs-aspekte Options-elemente Fremde Akteure Höhere Preise werden durch Liquiditäts-vorteile erkauft Abschrei-bungs-zeiten der Immobilie als Maxi-mum Staffel-mieten, Stei-gerung der Nutzungs-entgelte Keine Vermögens-bildung bei Verein oder Kommune vor Kauf Mietkauf und Nutzungs-überlassung

23

Fondsfinanzierung Grundidee:

Einsatz: Neubau und Verkauf von Sportstätten Kapitalgeber-Rendite durch Vermietung, Skaleneffekte, Spezialisierung, Wiederverkauf Immobilienfonds errichtet oder kauft Sportstätte. Er ist als Eigentümer der Sportstätte kann dabei den Betrieb selbst übernehmen oder aber an Dritte übergeben. Die Sportstätte kann dann über Leasing- oder Mietvertrag der Kommune oder dem Sportverein überlassen werden. Probleme von Spezialimmobilien So wird es schwierig sein, allein mit Sportstätten einen renditeattraktiven Fonds zu gestalten.

24

Fondsfinanzierung Rechts-stellung des Kapital-gebers Preis-elemente

Fristen-elemente Amor-tisations-elemente Besiche-rungs-aspekte Options-elemente Fremde Akteure in Form der Anleger mit Rendite-interesse Hohe Fixkosten Nur lang-fristiges Engagement darstellbar Sport-stätten sollten Refinan-zierung über Einnahmen ermög-lichen Sportstätte als Immobilie -

25

Forderungsverkauf und -verbriefung

Grundidee: Einsatz: Umbau von Sportstätten, Sanierung, Liquidationsengpässe Das Recht auf die Einnahmen aus der Nutzung einer Sportstätte wird abgetreten, wofür ein bestimmter Betrag gezahlt wird. Die Forderungen werden eventuell mit anderen Forderungen gesammelt und verbrieft. Dabei werden bestehende oder zukünftige Forderungen an eine speziell gegründete Gesellschaft (sog. special purpose vehicle) veräußert, welche sich wiederum durch die Ausgabe von Wertpapieren refinanziert. Kapitalgeber-Rendite durch Forderungszahlungen und Forderungsweiterverkauf Als Besicherung dient die Sportstätte. z.B. Asset Backed Securities

veräußert, welche sich wiederum durch die Ausgabe von Wertpapieren refinanziert. Kapitalgeber-Rendite durch Forderungszahlungen und Forderungsweiterverkauf Als Besicherung dient die Sportstätte. z.B. Asset Backed Securities.")

26

Forderungsverkauf und -verbriefung

Rechts-stellung des Kapital-gebers Preis-elemente Fristen-elemente Amor-tisations-elemente Besiche-rungs-aspekte Options-elemente Verschie-dene fremde Akteure Hohe Fixkosten, Potenzial der Senkung der Gesamt-finanzie-rungskosten Langfristige Planungs-sicherheit Liquiditäts-gewinn Risiko-transfer auf ‘special purpose vehicle’ Kreditlinie bleibt erhalten

27

Mezzanine Finanzierung

Grundidee: Einsatz: Neubau und Sanierung von Sportstätten Kapitalgeber-Rendite durch Basisverzinsung, Anteil am Reingewinn und teilweise auch am Liquidationserlös Zwischenform der Unternehmensfinanzierung, die zwischen Eigenkapital und Fremdkapital angesiedelt ist. Stärkt die Bonität des Unternehmens, ist aber nicht mit ausgeprägten Stimm- und Gesellschafterrechten der Kapitalgeber verbunden. Typische Beispiele für Mezzanine sind stille Beteiligungen, Nachrangdarlehen und Genussscheine. Es ist üblich, dass ebenfalls eine Beteiligung an eventuell realisierten Verlusten erfolgt. Damit liegen die Vorteile für den Emittenten in dem Aufbau eines Verlustpuffers, ohne dass die Genussscheininhaber wie andere Eigenkapitalgeber mitgliedschaftlichen Einfluss erlangen, der ihnen die Mitsprache an Unternehmensentscheidungen ermöglichen würde. Der Kapitalnehmer überträgt einen Teil des unternehmerischen Risikos auf den Kapitalgeber und erkauft sich dieses durch die erfolgsabhängige Bezahlung an diesen. Fristigkeitsadäquanz: dauerhaft zur Verfügung gestellte Kapital

28

Mezzanine Finanzierung

Rechts-stellung des Kapital-gebers Preis-elemente Fristen-ele-mente Amorti-sations-ele-mente Besiche-rungs-aspekte Options-elemente ‚Mezzanine Rechte’ der Kapitalgeber, Mitsprache der Kapitalgeber sollte ausge-schlossen werden Niedriger fixer Anteil und zusätzlicher variables Entgelt, insgesamt geringer als Eigenkapital-finanzierung Sollte mit der Nutzung der Sportstätte harmo-nisiert werden Vorteil liegt in variabler, erfolgs-abhängiger Gestal-tung Beteiligung am Risiko der Investition Hohe Flexibilität bzgl. Aus-schüttungs-, Zins- und Tilgungs- modalitäten wegen der erfolgs-abhängigen Komponente

29

Anleihen Grundidee: Einsatz: Neubau und Sanierung von Sportstätten

Kapitalgeber-Rendite durch Basisverzinsung, Kursgewinne Anleihefinanzierungen stellen eine Form der langfristigen Finanzierung über die Ausgabe von Effekten von öffentlich-rechtlichen oder privatrechtlichen Schuldnern in kleinen Stückelungen über den anonymen Kapitalmarkt dar. Teilschuldverschreibung, Fremdkapital Die Gestaltung der Anleihebedingungen sind relativ flexibel. Die Rückzahlungsmodalitäten können sehr verschieden sein (Gesamttilgung, Ratentilgung, flexible Tilgung, etc.) und somit also den Bedürfnissen des Einzelfalls angepasst werden. Als entscheidende Faktoren der Bewertung von Anleihen gelten die Bonität und das Zinsänderungsrisiko. Die gute Bonität der Kommunen führt dazu, dass diese Form der Finanzierung von Sportstätten für Kommunen eine sehr gute Eignung aufweist. Für Breitensportstätten könnten gebündelt Anleihen ausgegeben werden.

und somit also den Bedürfnissen des Einzelfalls angepasst werden. Als entscheidende Faktoren der Bewertung von Anleihen gelten die Bonität und das Zinsänderungsrisiko. Die gute Bonität der Kommunen führt dazu, dass diese Form der Finanzierung von Sportstätten für Kommunen eine sehr gute Eignung aufweist. Für Breitensportstätten könnten gebündelt Anleihen ausgegeben werden.")

30

Anleihen Rechts-stellung des Kapital-gebers Preis-elemente

Fristen-elemente Amorti-sations-ele-mente Besiche-rungs-aspekte Options-elemente Fremde Akteure Hohe Fixkosten, nur bei großen Sportstätten darstellbar Sollte mit der Nutzungs-zeit der Sportstätte harmoni-siert werden Flexible Varianten möglich (Gesamt-tilgung, fixe Raten-zahlung, flexible Tilgungs-raten) Sportstätte als Immobilie Bündelung kleinerer Sportstätten-projekte

Sportstätte als Immobilie. Bündelung kleinerer Sportstätten-projekte.")

31

Poolfinanzierung Grundidee:

Einsatz: Neubau und Erwerb von Sportstätten Kapitalgeber-Rendite durch Skaleneffekte, höhere Auslastung Zusammenschluss von Kommunen und/oder Vereinen, um eine kritische Größe zu erreichen. Grund: Mindestvolumina von zu finanzierenden Summen stellen einen limitierenden Faktor dar. Bezüglich der fixen Investitions- und Betriebskosten von Sportstätten ist es weiterhin wegen der wahrscheinlichen besseren Auslastung möglich Degressionseffekte zu realisieren. Die Partner können die nicht nutzungsabhängigen Kosten untereinander aufteilen. Nicht jeder ist mit den gesamten Fixkosten belastet. Gerade wenn neben der Finanzierung auch die spätere Nutzung der Sportstätte in die Überlegungen mit einbezogen wird, zeigen sich die Stärken dieser Form der Finanzierung von Sportstätten für Kommunen oder für Sportvereine. Poolprinzip ist mit anderen Finanzierungsformen koppelbar.

32

Poolfinanzierung Rechts-stellung des Kapital-gebers Preis-elemente

Fristen-elemente Amorti-sations-ele-mente Besiche-rungs-aspekte Options-elemente Verschiedene Interessen-gruppen mit eigenen Zielen sind beteiligt, Suche nach Interessen-konvergenz erstrebens-wert Reduzierung der Fixkosten durch Beteiligung mehrerer Akteure Einzelfall-abhängig Bonität der verschie-denen Akteure entscheidend Pool-finanzierung

33

Contracting Grundidee:

Einsatz: Sanierung von Sportstätten, Investitionen in Technologie Kapitalgeber-Rendite durch Differenz zwischen gegenwärtigen Energiekosten des Betreibers und den für ihn entstehenden Kosten nach der Investition Contractor übernimmt Finanzierung, Planung und Bau der Anlagen, teilweise auch Energielieferung.

34

Contracting Rechts-stellung des Kapital-gebers Preis-elemente

Fristen-elemente Amor-tisa-tions-ele-mente Besiche-rungs-aspekte Options-elemente Fremder Akteur: Contractor erbringt Contracting-leistungen und deren Finanzierung Mittelfristige Einspa-rungen sind der Regelfall Nur mittel-fristiges Engagement lohnenswert Gleich-mäßige Amorti-sation über Contrac-tingraten üblich Unproblema-tisch, wegen Immobilien-besicherung Bindungen, Folgeaufträge können verhindert werden, Förder-möglichkeit über Umwelt-bundesamt

35

Fazit Das derzeitig genutzte Spektrum der Finanzierung von Sportanlagen besitzt noch erhebliche Potenziale der Ausweitung. Die Schaffung geeigneter Governance-Strukturen ist dabei essentiell. Einige Formen werden jedoch wg. der hohen Fixkosten nicht vollständig nutzbar werden. Der Charakter eines meritorischen Guts und von Spezialimmobilien erschweren die Refinanzierung. Häufig nur Durchführung der Bereitstellung und eventuelle Zwischenfinanzierung, aber nicht Gesamtfinanzierung alternativ zu bewerkstelligen. Zentral: Geschäftsidee, Betriebs- und Vermarktungskonzept Managementherausforderungen im kapitalmarktfremden Systemen Kommune und Verein

36

Herzlichen Dank für Ihre Aufmerksamkeit!

Ähnliche Präsentationen

SS 2004>")

Friedrich-Naumann-Stiftung Hannover,>")

Ihre Rentenabsicherung durch Immobilienerwerb für Arbeitnehmer,>")

>")

>")