Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

Prof. Dr. Joachim Buch Corporate Planning

2

Planungsabläufe und –strukturen Fallaufgaben zur Planung

Themenfelder Planungsabläufe und –strukturen Fallaufgaben zur Planung Fallaufgaben zum Reporting

3

Ziele der Veranstaltung

Diese Veranstaltung dient der Schulung des betriebswirtschaftlichen Denkens in funktionsübergreifenden Zusammenhängen. Die Studierenden sollen angeregt werden, Methoden und Instrumente, die Sie bisher in anderen Veranstaltungen kennen gelernt haben, im Zusammenhang mit Planung und Reporting anzuwenden. Die Studierenden sind in der Lage Planungsprobleme (z.B. mittelfristige Planungen, Forecasts) zu lösen und DV-technisch abzubilden. Im Bereich Aufbau eines Planungs- und Reportingsystems sammeln Sie Wissen, wie Planungs- und Reportingunterlagen zu konzipieren sind. Im Bereich Erstellung von Planungsunterlagen führen Sie operative Planungen anhand von Fallbeispielen durch. Im Bereich Beurteilung von Planungs- und Reportingunterlagen lernen Sie deren kritische Beurteilung

zu lösen und DV-technisch abzubilden. Im Bereich Aufbau eines Planungs- und Reportingsystems sammeln Sie Wissen, wie Planungs- und Reportingunterlagen zu konzipieren sind. Im Bereich Erstellung von Planungsunterlagen führen Sie operative Planungen anhand von Fallbeispielen durch. Im Bereich Beurteilung von Planungs- und Reportingunterlagen lernen Sie deren kritische Beurteilung.")

4

Inhalt Planung, Steuerung und Kontrolle

Voraussetzungen (Folien werden in der LV nicht behandelt) Operatives und Strategisches Controlling Integration der Planungswerkzeuge Integrierte Planung Exkurs: Du Pont-Schema Fallstudie 1 – Wiederholung Bilanz- und GuV-Planung Fallstudie 2 - Erstellung einer Kapitalflussrechnung Organisationsstruktur und Planungsprozess Zeitliche Aspekte des Planungsprozesses Praxisprobleme Planung und Reporting Berichtsebenen Erstellung von Forecasts Fallstudie 3 - Analyse und Forecast Kennzahlen als wesentliches Instrument des Reporting Fallstudie 4 - Mittelfristplanung einer operativen Einheit auf Basis von Vergangenheitswerten

Operatives und Strategisches Controlling. Integration der Planungswerkzeuge. Integrierte Planung. Exkurs: Du Pont-Schema. Fallstudie 1 – Wiederholung Bilanz- und GuV-Planung. Fallstudie 2 - Erstellung einer Kapitalflussrechnung. Organisationsstruktur und Planungsprozess. Zeitliche Aspekte des Planungsprozesses. Praxisprobleme. Planung und Reporting. Berichtsebenen. Erstellung von Forecasts. Fallstudie 3 - Analyse und Forecast. Kennzahlen als wesentliches Instrument des Reporting. Fallstudie 4 - Mittelfristplanung einer operativen Einheit auf Basis von Vergangenheitswerten.")

5

Inhalt Planung und Unternehmensbewertung Anhang

Grundzüge der Unternehmensbewertung Fallstudie 5 - Unternehmensbewertung Anhang Beispiele für die Ausgestaltung von Berichten im Rahmen des Reportings Beispiele für Kennzahlen zur Gestaltung von Berichten Der Business-Plan – Unternehmensplanung für „Neugründungen“

6

Literatur Egger, Anton / Winterheller, Manfred, Kurzfristige Unternehmensplanung, Wien, 13. Auflage 2004 Ehrmann, Harald, Unternehmensplanung, 4. A., Ludwigshafen, 2002 Henselmann, Klaus / Kniest, Wolfgang, Unternehmensbewertung: Praxisfälle mit Lösungen, 3. Auflage, Herne / Berlin 2002 Hommel, Michael / Braun, Inga, Unternehmensbewertung case by case, Frankfurt, 2005 Rapp, Mathias, Werttreiberanalyse im Großanlagenbau, in: Controlling 1/2001, S Steinle, Claus / Daum, Andreas (Hrsg.), Controlling, Stuttgart neueste Auflage Nachschlagewerke: Handwörterbuch Unternehmensrechnung und Controlling (HWU), 4. A., 2002 Handwörterbuch des Rechnungswesens (HWR), 3.A., 1993 Handwörterbuch der Planung, 1989 Handwörterbuch der Betriebswirtschaftslehre (HWB), 5. A., 1993 u. 6. A., 2007 Spezielle Stichworte: Cashflow, in: HWU, Sp. 251 – 260 Cash Flow, in: HWR, Sp. 301 – 311 Berichtswesen, in: HWU, Sp

, Controlling, Stuttgart neueste Auflage. Nachschlagewerke: Handwörterbuch Unternehmensrechnung und Controlling (HWU), 4. A., Handwörterbuch des Rechnungswesens (HWR), 3.A., Handwörterbuch der Planung, Handwörterbuch der Betriebswirtschaftslehre (HWB), 5. A., 1993 u. 6. A., Spezielle Stichworte: Cashflow, in: HWU, Sp. 251 – 260. Cash Flow, in: HWR, Sp. 301 – 311. Berichtswesen, in: HWU, Sp")

7

Planung, Steuerung und Kontrolle

8

Teilsysteme und Werkzeuge des Controlling

Steinle/Bruch (Hrsg.), Controlling, Stuttgart 2003, S. 555

, Controlling, Stuttgart 2003, S")

9

Erfordernisse im Rahmen der Planung

Klare Zielformulierung Ausgehend von den Zielen sind Maßnahmen zu entwickeln und deren mengen- und wertmäßige Abbildung vorzunehmen. Eine Fortschreibung der Vergangenheit erfüllt nicht die Anforderungen an eine effiziente Unternehmensplanung. Denken in Systemzusammenhängen Entscheidungen in einem Bereich eines Unternehmens haben mittelbar oder unmittelbar Auswirkungen auf andere Bereiche des Unternehmens. Bereichsübergreifende Zusammenhänge sind durch eine integrierte Gesamtplanung zu berücksichtigen. Flexibilität Unternehmensplanung darf flexibles Handeln auf unvorhergesehene Ereignisse nicht erschweren, sondern muss dies unterstützen. Planung ist ein Lernprozess, Abweichungen sind systemimmanent. Wahrscheinlichkeitsüberlegungen Entscheidungen unter Unsicherheit Planung zwingt zu einer intensiven Auseinandersetzung mit Chancen und Risiken. Bildung subjektiver Erwartungen über die Zukunft

10

Begriffe Planung Prognose / Forecast

Gesamtheit der Vorausüberlegungen, durch welche die Treffsicherheit von Entscheidungen verbessert werden soll (Helmut Koch) Planung ist die gedankliche, systematische Gestaltung des zukünftigen Handelns (Ehrmann) „Es ist … nicht die primäre Aufgabe der Planung festzulegen, wie die Dinge richtig zu tun sind – so wichtig und unabdingbar auch dieser Teil der Planung sein mag -, sondern als erstes, so gut wie möglich herauszufinden, welches die richtigen Dinge sind“ (Gälweiler) Planung ist daher in erster Linie immer Zielfestlegung und Bestimmung der dazu notwendigen Handlungen. Prognose / Forecast Sie geht von gegenwärtigen Zuständen aus und beschreibt zukünftige Zustände in Form von begründeten Erwartungen (Knapp) Vorschau oder Abschätzung des weiteren Verlaufs der Ist-Größen bei gegen-über dem Plan veränderten externen und internen Rahmenbedingungen. Zu berücksichtigen sind daher sowohl die realisierten als auch die heute erkenn-baren zukünftigen Abweichungen sowie die Wirkungen von Gegensteuerungs-maßnahmen

Planung ist die gedankliche, systematische Gestaltung des zukünftigen Handelns (Ehrmann) „Es ist … nicht die primäre Aufgabe der Planung festzulegen, wie die Dinge richtig zu tun sind – so wichtig und unabdingbar auch dieser Teil der Planung sein mag -, sondern als erstes, so gut wie möglich herauszufinden, welches die richtigen Dinge sind (Gälweiler) Planung ist daher in erster Linie immer Zielfestlegung und Bestimmung der dazu notwendigen Handlungen. Prognose / Forecast. Sie geht von gegenwärtigen Zuständen aus und beschreibt zukünftige Zustände in Form von begründeten Erwartungen (Knapp) Vorschau oder Abschätzung des weiteren Verlaufs der Ist-Größen bei gegen-über dem Plan veränderten externen und internen Rahmenbedingungen. Zu berücksichtigen sind daher sowohl die realisierten als auch die heute erkenn-baren zukünftigen Abweichungen sowie die Wirkungen von Gegensteuerungs-maßnahmen.")

11

Begriffe Budget Die Zahlen des Budgets stellen Vorgaben dar, die von den Beteiligten erreicht werden sollen. Ein Budget ist ein mengenmäßiger, weitgehend in finanziellen Größen ausgedrückter Plan, der einer Entscheidungseinheit für eine bestimmte Zeitperiode mit einem bestimmten Verbindlichkeitsgrad vorgegeben wird. Budgets sollen Ausdruck der Ziele einer Organisation sein und aufzeigen, ob diese erreicht werden. Budgets dienen damit als Basis für die Kontrolle von Leistung, zur Ressourcenallokation, Ressourcenfreigabe und Verpflichtung zu einem finanziellen Ergebnis. (Pfläging, Beyond Budgeting, Better Budgeting) Vertreter des Better Budgeting / Beyond Budgeting lehnen die „traditionelle“ Budgetierung ab. Unter „traditioneller Budgetierung“ verstehen sie allerdings die in Unternehmen häufig vorkommenden starren Budgetvorgaben. Letztendlich geht es um ein in der Praxis recht häufig vorkommendes falsches Verständnis von Planung und Budgetierung „Pläne sind dazu da, dass sie eingehalten werden“

Vertreter des Better Budgeting / Beyond Budgeting lehnen die „traditionelle Budgetierung ab. Unter „traditioneller Budgetierung verstehen sie allerdings die in Unternehmen häufig vorkommenden starren Budgetvorgaben. Letztendlich geht es um ein in der Praxis recht häufig vorkommendes falsches Verständnis von Planung und Budgetierung „Pläne sind dazu da, dass sie eingehalten werden")

12

Verzahnung von strategischer und operativer Planung

Steinle/Bruch (Hrsg.), Controlling, Stuttgart 1998, S. 354

, Controlling, Stuttgart 1998, S")

13

DuPont-Schema – Wirkungszusammenhänge I

Ergebnis 30 Mio 15 Mio Umsatz- rendite : 10% 5% Umsatz 300 Mio 300 Mio Kapital- rendite X Umsatz 300 Mio 300 Mio 10% Kapital- umschlag : Betriesbsnot. Kapital 1,0 2,0 300 Mio 150 Mio

14

Beispiel für unterschiedliche Kapital-bindungen und deren Auswirkungen

Umsatztage beantwortet die Frage, wie lange (wieviele Tage) das „Netto-UV“ im Unternehmen gebunden ist. Kapitalumschlag beantwortet die Frage, wie oft das „Netto-UV“ umgeschlagen wird. Z.B. bei Energie beträgt der Kapitalumschlag 2,4

das „Netto-UV im Unternehmen gebunden ist. Kapitalumschlag beantwortet die Frage, wie oft das „Netto-UV umgeschlagen wird. Z.B. bei Energie beträgt der Kapitalumschlag 2,4.")

15

DuPont-Schema – Wirkungszusammenhänge II

Zeigen Sie anhand eines Beispieles die Auswirkungen einer 20%igen Ergebnissteigerung einer 20%igen Reduktion des betriebsnotwendigen Kapitals. Verwenden Sie realistische Werte für Ihr Beispiel !!!!!

16

DuPont-Schema – Wirkungszusammenhänge III

Gesamtkapital- rendite op. operatives Ergebnis Betriebsleistung betriebsnotw. Kapital : Umsatzren- dite op. Kapital- umschlag X 3 Mio 30 Mio 24 Mio - 20% 10% 1,25 12,5% 3,6 Mio +20% 12% 1,0

17

Voraussetzungen Selbststudium

18

Operatives und Strategisches Controlling

19

Controllingkonzept (Hahn)

")

20

Phasenstruktur des Managementprozesses

21

Anforderungen an das Controlling

Transparenz schaffen (Informationsfunktion) Bereitstellung von unternehmenszielkonformen Vorgabewerten (Planungsfunktion) Steuerung des Gesamtunternehmens und seiner Teile verbessern (Steuerungsfunktion) Kontrollinformationen für kontinuierlichen Verbesserungsprozess bereitstellen (Kontrollfunktion) Ziele und Maßnahmen der Teilbereiche auf das „Unternehmenswohl“ ausrichten (Koordinationsfunktion)

Bereitstellung von unternehmenszielkonformen Vorgabewerten (Planungsfunktion) Steuerung des Gesamtunternehmens und seiner Teile verbessern (Steuerungsfunktion) Kontrollinformationen für kontinuierlichen Verbesserungsprozess bereitstellen (Kontrollfunktion) Ziele und Maßnahmen der Teilbereiche auf das „Unternehmenswohl ausrichten (Koordinationsfunktion)")

22

Strategisches und operatives Controlling

Quelle: Tiebel, Christoph, Strategisches Controlling in Non Profit Organisationen, München 1998

23

Aufgabenfelder des Controlling I

24

Aufgabenfelder des Controlling II

25

Merkmale strategischer und operativer Planung

Quelle: Steinle/Bruch, 3.A., S. 343

26

Integration der Planungswerkzeuge

27

Integration der Planungswerkzeuge

Erträge Aufwendungen Vermögen Kapital Einzahlungen Auszahlungen Bilanzplanung Erfolgsplanung Finanzplanung Integrierte Erfolgs- und Finanzplanung zur Sicherung der Unternehmensziele “Rentabilität” (erfolgswirtschaftliche Komponente) “Liquidität” (finanzwirtschaftliche Komponente) Grob, Heinz, Controllingsoftware zur integrierten Erfolgs- und Finanzplanung, in: WISU, 12/98, S , hier S. 1445

Liquidität (finanzwirtschaftliche Komponente) Grob, Heinz, Controllingsoftware zur integrierten Erfolgs- und Finanzplanung, in: WISU, 12/98, S , hier S")

28

Zusammenhang der Teilpläne

Absatzplan Personal Aufwands- plan Ertragsplan Sonstiger Aufwand Erfolgsplan Bilanzplan Investitionsplan Einzahlungen Auszahlungen Liquiditätsplan Finanzplan kurzfristig langfristig In Anlehnung an: Arbeitskreis Hax der Schmalenbach-Gesellschaft, Investitions- und Finanzierungsentscheidungen im Rahmen langfristiger Unternehmenspolitik, in: ZfbF 22, 1970, S

29

Integrierte Planungsrechnung

Schauer, Reinbert, Rechnungswesen für Nonprofit-Organisationen: Ergebnisorientiertes Informations- und Steuerungsinstrument für das Management in Verbänden und anderen Non-Profit-Organisationen, Bern 2000, S. 146

30

Bilanz GuV Aktiva Passiva Sachanlagen 16,0 Rohstoffe 5,0

Fertige Erzeugnisse 15,0 Forderungen aus L.u.L. 12,0 Bankguthaben 10,0 Summe Aktiva 58,0 gezeichnetes Kapital 5,0 Jahresüberschuss 10,0 Rückstellungen 20,0 Verb. gg. KI 12,5 Verb. aus L.u.L. 10,5 Summe Passiva 58,0 GuV Umsatzerlöse 100,0 +/- Bestandsveränderungen + 10,0 - Materialaufwand 60,0 - Personalaufwand 30,0 - Abschreibungen 8,5 + Zinsertrag 0,5 - Zinsaufwand 2,0 = Jahresüberschuss 10,0

31

Fallstudie 1 Wiederholung Bilanz- und GuV-Planung

32

Gewinn- und Verlustrechnung - Verfahren

Gesamtkostenverfahren und Umsatzkostenverfahren unter-scheiden sich in der Behandlung der nicht verkauften Produkte / Projekte Gesamtkostenverfahren allen Aufwendungen der Periode werden alle Erträge der Periode gegenübergestellt (Umsatzerlöse und aktivierte, nicht verkaufte Produkte) Gliederung nach Kostenarten (Material, Personal, Abschreibungen etc.) Umsatzkostenverfahren dem Umsatz der Periode werden nur die Aufwendungen gegenübergestellt, die notwendig waren, um diese Produkte herzustellen und abzusetzen Gliederung nach Unternehmensfunktionen (Auftragsabwicklung, F&E usw)

Gliederung nach Kostenarten (Material, Personal, Abschreibungen etc.) Umsatzkostenverfahren. dem Umsatz der Periode werden nur die Aufwendungen gegenübergestellt, die notwendig waren, um diese Produkte herzustellen und abzusetzen. Gliederung nach Unternehmensfunktionen (Auftragsabwicklung, F&E usw)")

33

Gegenüberstellung Gesamtkosten- und Umsatzkostenverfahren

Vereinfachende Annahme: Alle Kosten aktivierungsfähig !!! hergestellte Menge: Stück verkaufte Menge: 800 Stück GKV T€ Umsatz 80 + Bestandsveränd. 16 - Materialkosten 40 - Personalkosten 40 Ergebnis 16 UKV T€ Umsatz 80 - „Kosten des Umsatzes“ 64 Ergebnis 16 * 800h * 800 St. Preis: 100 €/St. Kosten: 80 €/St. davon: Material: 40 €/St. Personal: 40 €/St. * 200 St. * 800h *1000 St. *1000 St.

34

Übung 1 Erstellen Sie die Plan-GuV (nach dem Gesamtkosten- und dem Umsatzkostenverfahren) und die Endbilanz des Planjahres aufgrund der folgenden Planungsannahmen sowie der vorliegenden Anfangsbilanz. Erstellen Sie die Mittelbedarfs- und Mitteldeckung gemäß angegebenem Schema. Planungsannahmen: Es sollen Stück des Produktes A produziert werden. Geplante Absatzmenge: Stück. Der Planpreis beträgt 50 €/Stück. Von den am 1.1. des Planjahres bestehenden Forderungen aus Lieferungen und Leistungen in Höhe von 500 T€ werden von den Kunden im Laufe des Planjahres 450 T€ bezahlt. Durch die Nutzung reduziert sich der Wert der vorhandenen Sachanlagen auf 900 T€. Am 1.7. des Planjahres wird eine neue Anlage mit Anschaffungskosten in Höhe von T€ und einer Nutzungsdauer von 10 Jahren in Betrieb genommen. Zur Finanzierung der Anlage erfolgt die Aufnahme eines zinslosen Gesellschafterdarlehens in Höhe von 800 T€. Für das Planjahr werden Personalkosten in Höhe von 350 T€ geplant. Darin enthalten ist eine Zuführung zur Pensions-Rückstellung in Höhe von 50 T€. Die sonstigen Aufwendungen für das Planjahr betragen 300 T€. Sie werden im Planjahr komplett bezahlt. Einzelkosten in Höhe von 900 T€ werden geplant. Für die Ermittlung der Herstellkosten wird ein Gemeinkostenzuschlagssatz in Höhe von 20 % (bezogen auf die Einzelkosten) geplant.

und die Endbilanz des Planjahres aufgrund der folgenden Planungsannahmen sowie der vorliegenden Anfangsbilanz. Erstellen Sie die Mittelbedarfs- und Mitteldeckung gemäß angegebenem Schema. Planungsannahmen: Es sollen Stück des Produktes A produziert werden. Geplante Absatzmenge: Stück. Der Planpreis beträgt 50 €/Stück. Von den am 1.1. des Planjahres bestehenden Forderungen aus Lieferungen und Leistungen in Höhe von 500 T€ werden von den Kunden im Laufe des Planjahres 450 T€ bezahlt. Durch die Nutzung reduziert sich der Wert der vorhandenen Sachanlagen auf 900 T€. Am 1.7. des Planjahres wird eine neue Anlage mit Anschaffungskosten in Höhe von T€ und einer Nutzungsdauer von 10 Jahren in Betrieb genommen. Zur Finanzierung der Anlage erfolgt die Aufnahme eines zinslosen Gesellschafterdarlehens in Höhe von 800 T€. Für das Planjahr werden Personalkosten in Höhe von 350 T€ geplant. Darin enthalten ist eine Zuführung zur Pensions-Rückstellung in Höhe von 50 T€. Die sonstigen Aufwendungen für das Planjahr betragen 300 T€. Sie werden im Planjahr komplett bezahlt. Einzelkosten in Höhe von 900 T€ werden geplant. Für die Ermittlung der Herstellkosten wird ein Gemeinkostenzuschlagssatz in Höhe von 20 % (bezogen auf die Einzelkosten) geplant.")

35

Übung 1 Von den Umsätzen des Planjahres werden 90 % bis zum Ende des Planjahres bezahlt. Das Unternehmen plant den Einkauf von Roh- und Hilfsstoffen für 400 T€; davon werden 300 T€ im Planjahr bezahlt. Für die Produktion der Stück A werden Roh- und Hilfsstoffe im Wert von 500 T€ eingesetzt. Die am 1.1. des Planjahres bestehenden Verbindlichkeiten aus Lieferungen und Leistungen in Höhe von 500 T€ werden durch das Unternehmen im Januar komplett bezahlt. Das Unternehmen zahlt am des Planjahres einen fälligen langfristigen Kredit in Höhe von 200 T€ zurück. Die übrigen Verbindlichkeiten gegenüber Kreditinstituten bleiben bestehen. Der Zinssatz für Verbindlichkeiten gegenüber Kreditinstituten beträgt 10 %; Der Bestand an Bank / Kasse ist unverzinslich. Der Ertragsteuersatz beträgt 25 %. Die Steuerschuld wird im auf das Planjahr folgenden Geschäftsjahr gezahlt. Im Juli erfolgt die Ausschüttung des Vorjahresgewinns in Höhe von 50 T€.

36

Aktiva Passiva 1.1. Planjahr Planjahr 1.1. Planjahr Sachanlagen 1.000 Eigenkapital 500 Roh- und Hilfsstoffe 400 Bilanz-Gewinn/JÜ 50 Pensions-RST Fertige Erzeugnisse Forderungen aus Lieferungen und Leistungen Bank / Kasse 650 Verbindlichkeiten gg. Kreditinstituten Verbindlichkeiten aus Lieferungen und Leistungen Bilanzsumme 2.550

37

Fallstudie 1 – Mittelbedarf und Mitteldeckung

38

Fallstudie 2 Erstellung einer Kapitalflussrechnung

39

Aufgabenstellung Erstellen Sie eine Kurzpräsentation zum Thema „Kapitalflussrechnung“. Die Präsentation sollte 6-8 Folien umfassen und die wesentlichen Informationen zum Thema enthalten. Erstellen Sie eine Kapitalflussrechnung nach dem mitgelieferten Gliederungsschema. Als Daten stehen zur Verfügung: Bilanz und GuV Sonstige Angaben Die Daten und das Gliederungsschema finden Sie auch als Excel-Datei mit der Bezeichnung „fallbeispiel_2_leer.xls

40

Fallstudie 2 - Kapitalflussrechnung

Fortsetzung nächste Seite

41

Fallstudie 2 - Kapitalflussrechnung

Fortsetzung von vorheriger Seite

42

Fallstudie 2 - GuV

43

Fallstudie 2 - Bilanz Aktiva Passiva

44

Fallstudie 2 – Zusätzliche Angaben

45

Finanzmittelfond und Cash Flow I

AB Finanz- mittelfond 6.850 T€ EB Finanz- mittelfond T€ Cash Flow T€ aus operativer Tätigkeit aus Investitionstätigkeit aus finanzieller Sphäre operativer Cash Flow T€ investiver Cash Flow T€ finance Cash Flow T€ Eigen- finanzierung Fremd- finanzierung intern extern Sachanlagen operative Beteiligungen Finanzanlage- vermögen + Finanzmittelzufluss - Finanzmittelabfluss

46

Finanzmittelfond und Cash Flow II

Finanzmittelfond Bestandsgröße; Bestand an Zahlungsmitteln und Zahlungs-mitteläquivalenten zu Beginn oder Ende einer Periode Cash Flow Stromgröße; Netto-Zahlungsströme einer Periode, d.h. Ermittlung durch Saldierung von Einzahlungen und Auszahlungen. Ein positver CF stellt einen Finanzmittelzufluss, ein negativer CF einen Finanzmittelabfluss in der Betrachtungsperiode dar. operativer Cash Flow (auch CF aus laufender Geschäftstätigkeit genannt / DRS) gibt Auskunft darüber, ob das operative Geschäft Zahlungsmittel benötigt oder bereitstellt. Operative Tätigkeit bzw. laufende Geschäftstätigkeit sind die wesent-lichen auf Erlöserzielung ausgerichteten Tätigkeiten des Unternehmens sowie sonstige Aktivitäten, die nicht der Investitions- oder Finanzierungstätigkeit zuzuordnen sind. investiver Cash Flow gibt Auskunft über Mittelbedarf bzw. Mittelfreisetzung aus Investitionstätigkeit. Investitionstätigkeiten sind der Erwerb und die Veräußerung langfristiger Vermögenswerte und sonstiger Finanzanlagen, die nicht zum Netto-umlaufvermögen oder den Zahlungsmitteläquivalenten gehören. finance Cash Flow gibt Auskunft über Mittelbedarf bzw. Mittelfreisetzung aus finanziellen Transaktionen (Eigen und Fremdfinanzierungstransaktionen). Finan-zierungstätigkeiten sind Aktivitäten, die sich auf den Umfang und die Zusammen-setzung der Eigenkapitalposten und der Finanzschulden des Unternehmens auswirken.

gibt Auskunft darüber, ob das operative Geschäft Zahlungsmittel benötigt oder bereitstellt. Operative Tätigkeit bzw. laufende Geschäftstätigkeit sind die wesent-lichen auf Erlöserzielung ausgerichteten Tätigkeiten des Unternehmens sowie sonstige Aktivitäten, die nicht der Investitions- oder Finanzierungstätigkeit zuzuordnen sind. investiver Cash Flow gibt Auskunft über Mittelbedarf bzw. Mittelfreisetzung aus Investitionstätigkeit. Investitionstätigkeiten sind der Erwerb und die Veräußerung langfristiger Vermögenswerte und sonstiger Finanzanlagen, die nicht zum Netto-umlaufvermögen oder den Zahlungsmitteläquivalenten gehören. finance Cash Flow gibt Auskunft über Mittelbedarf bzw. Mittelfreisetzung aus finanziellen Transaktionen (Eigen und Fremdfinanzierungstransaktionen). Finan-zierungstätigkeiten sind Aktivitäten, die sich auf den Umfang und die Zusammen-setzung der Eigenkapitalposten und der Finanzschulden des Unternehmens auswirken.")

47

Organisationsstruktur und Planungsprozess

48

Planung und Reporting bei unterschiedlichen Organisationsformen

Die Ausgestaltung von Planung und Reporting weist starke Interdependenzen mit der Organisationsform des Unternehmens auf. Bei funktionaler Organisation lässt sich die Profitabilität nur auf Unternehmensebene ermitteln, da einzelne Funktionen zwar Kosten, aber keine Erlöse erzielen (z.B. Logistik, Leistungserstellung) zwar Kosten und Erlöse erzielen, die Erlöse jedoch nicht ihnen allein zuzurechnen sind (z.B. Vertrieb). Die Koordination auf Unternehmensebene erfolgt durch Abstimmung der einzelnen funktionalen unternehmensbezogenen Teilpläne. Die Gesamtplanung ergibt sich aus der Zusammenfassung der funktionalen Teilpläne. Unternehmensplan Absatzplan Beschaffungplan Leistungsplan Personalplan

zwar Kosten und Erlöse erzielen, die Erlöse jedoch nicht ihnen allein zuzurechnen sind (z.B. Vertrieb). Die Koordination auf Unternehmensebene erfolgt durch Abstimmung der einzelnen funktionalen unternehmensbezogenen Teilpläne. Die Gesamtplanung ergibt sich aus der Zusammenfassung der funktionalen Teilpläne. Unternehmensplan. Absatzplan. Beschaffungplan. Leistungsplan. Personalplan.")

49

Planung und Reporting bei unterschiedlichen Organisationsformen

Bei divisionaler Organisation kann die Profitabiltät auf beliebig vielen Ebenen überwacht werden (Profit Center). Die Koordination auf Unternehmensebene erfolgt durch Abstimmung der Teilpläne auf Profit-Center-Ebene. Die Gesamtplanung ergibt sich durch Aggregation der Teilpläne auf Profit-Center-Ebene (ev. mehrstufig). Die Planung auf der untersten Profit-Center-Ebene erfolgt funktional. Unternehmen Vermögen/ Schulden GuV Bilanz Profit Center 1 Profit Center 2 GuV GuV Ertrags- plan Aufwands- plan Vermögen/ Schulden Ertrags- plan Aufwands- plan Vermögen/ Schulden

. Die Koordination auf Unternehmensebene erfolgt durch Abstimmung der Teilpläne auf Profit-Center-Ebene. Die Gesamtplanung ergibt sich durch Aggregation der Teilpläne auf Profit-Center-Ebene (ev. mehrstufig). Die Planung auf der untersten Profit-Center-Ebene erfolgt funktional. Unternehmen. Vermögen/ Schulden. GuV. Bilanz. Profit Center 1. Profit Center 2. GuV. GuV. Ertrags- plan. Aufwands- plan. Vermögen/ Schulden. Ertrags- plan. Aufwands- plan. Vermögen/ Schulden.")

50

Zeitliche Aspekte des Planungsprozesses

51

Zeitliche Aspekte des Planungsprozesses

Planungshorizont Strategische Planung mehr als 5 Jahre Mittelfristplanung 3 – 5 Jahre Jahresplanung Quartalsweiser oder monatlicher Soll-Ist-Vergleich mit Forecast Wöchentliche Liquiditätsübersicht Planungskalender überjährig Im Jahresverlauf Flexibilität „starre“ Planungsperioden Rollierende Planung

52

Zeitlicher Ablauf einer Planung

Jan Feb März April Mai Juni Juli Aug Sept Okt Nov Dez Vorstands- Strategieklausur Strategiegespräche mit den Teibereichen Ermittlung/Verabschiedung Rahmendaten Erstellung Mittelfristplanung in den Teileinheiten Budgetgespräche mit den Teileinheiten AR-Sitzung

53

Ablauf der Jahresplanung

Steinle/Bruch (Hrsg.), Controlling, Stuttgart 2003, S. 407

, Controlling, Stuttgart 2003, S")

54

Ablauf einer operativen Planung

Steinle/Bruch (Hrsg.), Controlling, Stuttgart 1998, S. 321

, Controlling, Stuttgart 1998, S")

55

Ablauf einer kennzahlenorientierten Planung

Quelle: Henselmann, Klaus / Kniest, Wolfgang, Unternehmensbewertung: Praxisfälle mit Lösungen, 3. A. 2002, S. 79

56

Plan-Ist-Vergleich / kennzahlenor. Planung

a) Analysieren und kommentieren Sie den Geschäftsverlauf mit Hilfe weiterer aussagefähiger Kennzahlen b) Erstellen Sie eine Abweichungs-analyse für die Plan- und Istleistung. In welchem Umfang ist der Leistungs-rückgang "preisbedingt", in welchem Umfang "mengenbedingt"? c) Führen Sie auf Basis der in a) erstellten Kennzahlen eine Planung durch.

Analysieren und kommentieren Sie den Geschäftsverlauf mit Hilfe weiterer aussagefähiger Kennzahlen. b) Erstellen Sie eine Abweichungs-analyse für die Plan- und Istleistung. In welchem Umfang ist der Leistungs-rückgang preisbedingt , in welchem Umfang mengenbedingt c) Führen Sie auf Basis der in a) erstellten Kennzahlen eine Planung durch.")

57

Details Personalkosten

Material-EK bez. Leistungen administr. MA operative MA projektbezogene Tätigkeit ? Ja verr. Personal-Einzelkosten der operativen MA Personal-EK Nein verr. Personal-Gemeinkosten der operativen MA Personal-GMK op. MA Personal-GMK ad. MA Personal-Gemeinkosten der administrativen MA Sonstige GMK

58

Auslastung Wie misst man den „Beschäftigungsgrad“?

Gibt es Unterschiede bei Massenfertigung und bei Serienfertigung? Wie misst man den „Beschäftigungsgrad“ bei Projektfertigung? In projektabwickelnden Unternehmen lassen sich unterschiedliche Auslastungsgrade definieren Gesamtauslastung Operative Auslastung

59

Auslastung Gesamtauslastung ist das Verhältnis der abrechenbaren Stunden (für den Kunden erbrachte Stunden) zu den verfügbaren Stunden aller Mitarbeiter. Operative Auslastung ist das Verhältnis der abrechenbaren Stunden zu den verfügbaren Stunden des für die Projektarbeit eingesetzten Personals (Projektpersonal, operative Mitarbeiter)

zu den verfügbaren Stunden aller Mitarbeiter. Operative Auslastung ist das Verhältnis der abrechenbaren Stunden zu den verfügbaren Stunden des für die Projektarbeit eingesetzten Personals (Projektpersonal, operative Mitarbeiter)")

60

Beispiel zur Auslastung

Basisdaten des Unternehmens A: 100 MA, davon 80 MA operativ, 20 MA administrativ Durchschnittliche Gehaltskosten pro Jahr: 48 T€ Für Kunden erbrachte (abrechenbare) Stunden: h Kapazität pro Jahr? Verfügbare Stunden operative MA: 80 MA * 8 h/Tag * 200 Tage/Jahr = h administrative MA: 20 MA * 8 h/Tag * 200 Tage/Jahr = h insgesamt verfügbare Stunden: h Ermittlung der Gesamtauslastung: abrechenbare h / insgesamt verfügbare h h / h = 60 % Ermittlung der operativen Auslastung: abrechenbare h / verfügbare h der op. MA h / h = 75 % Die Gesamtauslastung hängt demzufolge von 2 Faktoren ab: der Auslastung der operativen MA (quasi des Produktionsbereiches) und dem Verhältnis op. zu adm. MA.

Stunden: h. Kapazität pro Jahr Verfügbare Stunden. operative MA: 80 MA * 8 h/Tag * 200 Tage/Jahr = h. administrative MA: 20 MA * 8 h/Tag * 200 Tage/Jahr = h. insgesamt verfügbare Stunden: h. Ermittlung der Gesamtauslastung: abrechenbare h / insgesamt verfügbare h h / h = 60 % Ermittlung der operativen Auslastung: abrechenbare h / verfügbare h der op. MA h / h = 75 % Die Gesamtauslastung hängt demzufolge von 2 Faktoren ab: der Auslastung der operativen MA (quasi des Produktionsbereiches) und dem Verhältnis op. zu adm. MA.")

61

Beispiel zur Personalkostenverrechnung I

Basisdaten des Unternehmens A (unverändert): 100 MA, davon 80 MA operativ, 20 MA administrativ Durchschnittliche Gehaltskosten pro Jahr: 48 T€ Für Kunden erbrachte (abrechenbare) Stunden: h Kapazität pro Jahr? Verfügbare Stunden operative MA: 80 MA * 8 h/Tag * 200 Tage/Jahr = h administrative MA: 20 MA * 8 h/Tag * 200 Tage/Jahr = h insgesamt verfügbare Stunden: h Ermittlung des Stundensatzes für die Personalkostenverrechnung: Personalkosten: 100 MA * €/MA = € verfügbare Stunden: h Stundensatz: € / h = 30 €/h

: 100 MA, davon 80 MA operativ, 20 MA administrativ. Durchschnittliche Gehaltskosten pro Jahr: 48 T€ Für Kunden erbrachte (abrechenbare) Stunden: h. Kapazität pro Jahr Verfügbare Stunden. operative MA: 80 MA * 8 h/Tag * 200 Tage/Jahr = h. administrative MA: 20 MA * 8 h/Tag * 200 Tage/Jahr = h. insgesamt verfügbare Stunden: h. Ermittlung des Stundensatzes für die Personalkostenverrechnung: Personalkosten: 100 MA * €/MA = € verfügbare Stunden: h. Stundensatz: € / h = 30 €/h.")

62

Beispiel zur Personalkostenverrechnung II

abrechen-bar à 30 €/h = € h Personal-EK 2,88 Mio € 80 MA operativ nicht ab-rechenbar 0 € 100 MA h verfügbar à 30 €/h = € h abrechenbar Personal-GMK 1,92 Mio € administrativ 0 h 20 MA h verfügbar nicht ab-rechenbar h à 30 €/h = € Zwei Komponenten bestimmen das Größenverhältnis von Personal-Einzel- und Personal-Gemeinkosten: Verhältnis von operativem und administrativem Personal Auslastung und zwar die operative Auslastung!! beides zusammen spiegelt sich in der Gesamtauslastung wider.

63

Praxisprobleme

64

Worauf kommt es Planung und Reporting an?

Konzentration auf wichtige Sachverhalte, Vernachlässigung von Nebensächlichkeiten Was sind unsere kritischen Erfolgsfaktoren? Einflussfaktoren des Erfolgs, denen längerfristig als Existenzvoraussetzungen eine über-ragende Bedeutung zukommt (Kosteneffizienz, Kundenzufriedenheit, Innovationskraft) Was sind unsere KPI (Key Performance Indicator)? Der Begriff Key Performance Indicator (KPI) bezeichnet Kennzahlen anhand derer man den Fortschritt oder den Erfüllungsgrad hinsichtlich wichtiger Zielsetzungen oder kritischer Erfolgsfaktoren innerhalb einer Organisation messen und/oder ermitteln kann (Durchlaufzeiten, Termintreue, Wertschöpfung). Vermeidung von Scheingenauigkeit – insbesondere in der Planung Plausibilitätsprüfungen sind ein unbedingtes Muss Seien Sie sich bewußt: Planung ist das Ersetzen von Unwissenheit durch Irrtum Schätzen Sie daher die Wahrscheinlichkeit und die Auswirkungen von Planungsfehlern ab!

Was sind unsere KPI (Key Performance Indicator) Der Begriff Key Performance Indicator (KPI) bezeichnet Kennzahlen anhand derer man den Fortschritt oder den Erfüllungsgrad hinsichtlich wichtiger Zielsetzungen oder kritischer Erfolgsfaktoren innerhalb einer Organisation messen und/oder ermitteln kann (Durchlaufzeiten, Termintreue, Wertschöpfung). Vermeidung von Scheingenauigkeit – insbesondere in der Planung. Plausibilitätsprüfungen sind ein unbedingtes Muss. Seien Sie sich bewußt: Planung ist das Ersetzen von Unwissenheit durch Irrtum. Schätzen Sie daher die Wahrscheinlichkeit und die Auswirkungen von Planungsfehlern ab!")

65

Planung - Praxisprobleme

Zu optimistische Einschätzung der Zukunft Hockeystick-Effekt Fortschreibung der Vergangenheit – Nicht-Erkennen von Strukturbrüchen Zu detaillierte Planungslayouts fördern die Beschäftigung mit Nebensächlichkeiten und verhindern die Beschäftigung mit dem Wesentlichen Quantifizierung eines Zehnjahreszeitraums (z.B. mittels Bilanz und GuV) Mittel- und kurzfristige Planung auf „Kontenebene“

Mittel- und kurzfristige Planung auf „Kontenebene")

66

Planung - Praxisprobleme

Fakten Liegen vor allem im Bereich der Kosten vor in der Regel zu positive Sicht der Planersteller Annahmen prägen die Planung massiv Plausibilitätsprüfungen fehlen häufig Fehler in den Annahmen können sich kumulativ, multiplikativ, aber auch substitutiv auswirken alle wesentlichen Annahmen sind zu belegen, Rechengänge plausibel darzulegen Plausibilität keine Annahme ohne Plausibilitätscheck Vergleichszahlen, notfalls aus anderen Branchen, zur Prüfung heranziehen Quelle: Bäcker, Matthias (FutureValue Group AG), Der Businessplan bei Neuinvestitionen; Vortrag im Rahmen des Euroforum-Seminars Investitionscontrolling, 20./

, Der Businessplan bei Neuinvestitionen; Vortrag im Rahmen des Euroforum-Seminars Investitionscontrolling, 20./")

67

Reporting

68

Berichtsebenen

69

Einordnung des Reporting in den Controlling-Regelkreis

Formulierung von operativen und strategischen Zielen Kommunikation Reporting Planung und Vorgaben Abweichungsanalyse Die Daten des Reporting müssen über die Kommunikation „lebendig“ werden, d.h. die Verantwortlichen müssen sich mit den Soll-Ist-Abwei-chungen auseinander setzen, deren Ursachen ergründen und Maßnahmen zur Gegensteuerung einleiten. Dazu bedarf es eines aussagefähigen Sets von Kennzahlen.

70

Entscheidungsebenen und Informationsbedarf

Chrakteristik der Informationen Chrakteristik der Entscheidungen Ausführende Ebene Operierendes Management Taktisches Strat. Manage- ment Interne und externe unternehmensbez. Steuerungs-/Kontrollin- formationen Zielsetzung, Planung, Orga-nisation, Motivation, Kontrolle: integrierte und langfristige Prozesse zur Problemlösung Funktions- oder bereichstyp. Steue-rungs-/Kontrollin- formationen Mittelfristige Planung und Kontrolle der Ressourcen Massendaten über betr. Prozesse Begrenzter Entscheidungs-spielraum, Einzelfälle, vollzugsorientiert Repetitive Einzelin- formationen Geschäftsvorfälle, Einzelereignisse Steinle/Bruch (Hrsg.), Controlling, Stuttgart 1998, S. 516

, Controlling, Stuttgart 1998, S")

71

Berichtsstruktur eines divisional organisierten Unternehmens

Gesamt- unternehmen Profit Center-Ebene Cost Center-Ebene Datenbasis

72

Reporting eines Ingenieurberatungs-unternehmens

Quartalsbericht Monatsbericht Gesamt- unternehmen operative Einheit = Profit Center Bereichsergebnisrechnung Umsatz- liste Kostenaus- wertungen Auftrags- eingang Projekt-/ Kostenstel- lenebene Zuarbeit Stunden- statistik Datenbasis

73

Erstellung von Forecasts

74

Ablauf der monatlichen Reportingaktivitäten

Juni Juli Dezember lfd. IST-Erfassung Soll-Ist- Vergleich Abweichungs- analyse Vorschau auf das Jahresende Forecasting

75

Forecast – die „unterjährige Planaktualisierung“

Steinle/Bruch (Hrsg.), Controlling, Stuttgart 2003, S. 576

, Controlling, Stuttgart 2003, S")

76

Ablauf des Forecast-Prozesses

Budget / Planung Istzahlen Im Ziel- Bereich ? ja Forecast = Budget nein erreichbar ja nein Forecast beibehalten Abweichungs- analyse Anpassungs- maßnahmen Neuer Forecast

77

Kennzahlen als wesentliches Instrument des Reporting

78

Funktionen von Kennzahlen

Steinle/Bruch (Hrsg.), Controlling, Stuttgart 2003, S. 557

, Controlling, Stuttgart 2003, S")

79

Kennzahlentypen Effizienzkennzahlen Auslastung, Produktivitätsveränderung Kostenwirtschaftliche Kennzahlen Prozesskostensätze Ergebniskennzahlen Jahresüberschuss, EBIT Liquiditätskennzahlen Cashflow, Liquiditätsgrade Marktorientierte Kennzahlen Umsatzwachstum, Auftragseingang Leistungswirtschaftliche Kennzahlen Produktionsmengen, abrechenbare Stunden Personalkennzahlen Fehlzeitenquote, Fluktuationsrate

80

Reportingbereiche und Meßgrößen

Quantitative Leistung Qualitative Leistung Rentabilität Liquidität Finanzielle Stabilität Finanzierungsmix Kundenzufriedenheit Prozesskosten Prozesszeiten Prozessqualitäten Mitarbeitererfolg Mitarbeiterqualifikation Mitarbeitermotivation Bauliche und techn. Infrastruktur Meßgößen / Kennzahlen (Beispiele) Kapazitätsauslastung Kundenzufriedenheitsindex DuPont-Schema, EBIT, ROCE, EVA Liquiditätsstatus, Entwicklung Cash-Flow Verschuldungsgrad Eigenkapitalquote Kundentreue, Zahl neuer Kunden Logistikkosten für unterschiedliche Auftragsgrößen Leerzeitanteile im Funktionsbereich Ausschussquote, Kosten für Nachbesserungen Anzahl Verbesserungsvorschläge Durchschn. Fort- und Weiterbildungszeit pro MA Fluktuationsrate Investitionsquoten (Investitionen/Abschreibungen)

Kapazitätsauslastung. Kundenzufriedenheitsindex. DuPont-Schema, EBIT, ROCE, EVA. Liquiditätsstatus, Entwicklung Cash-Flow. Verschuldungsgrad. Eigenkapitalquote. Kundentreue, Zahl neuer Kunden. Logistikkosten für unterschiedliche Auftragsgrößen. Leerzeitanteile im Funktionsbereich. Ausschussquote, Kosten für Nachbesserungen. Anzahl Verbesserungsvorschläge. Durchschn. Fort- und Weiterbildungszeit pro MA. Fluktuationsrate. Investitionsquoten (Investitionen/Abschreibungen)")

81

Beispielhafter Informationsbedarf eines Managers

Kosten nach Kostenstellen Leistungserstellung Kapazitäten - Auslastung Personal Bestand Fehlzeiten - Fluktuation Kostenstruktur nach Kostenarten fix / variabel Bindungsdauern Manager DB nach Leistungsarten Kundengruppen Betriebsergebnis für Profit Center Gesamtunternehmen

82

Kennzahlensystem für eine NPO

Schauer, Reinbert, Rechnungswesen für Nonprofit-Organisationen: Ergebnisorientiertes Informations- und Steuerungsinstrument für das Management in Verbänden und anderen Non-Profit-Organisationen, Bern 2000, S. 141

83

Reporting - Praxisprobleme

Ohne verlässliche Datenbasis kein verlässliches Reporting. Je geringer die Datenintegration und je mehr manuelle Tätigkeiten im Rahmen des Reportings durchgeführt werden, desto fehleranfälliger sind die Berichte Die Genauigkeit der Daten (späte Buchungsschlüsse) wird gegenüber der Schnelligkeit der Berichterstattung überbetont. „Parallelberichterstattungen“ erfordern einen hohen Aufwand und führen oft zu Interpretationsproblemen und Inkonsistenzen „Überleitungsrechnungen“ notwendig Interpretationsprobleme durch unterschiedliche Definitionen für Rechengrößen und Kennzahlen Fehleranfälligkeit vorwiegend durch manuelle, aber auch automatische Datenübergaben Eine Standardisierung der Abläufe bei Monats-, Quartals- und Jahresabschluss ist unabdingbar.

wird gegenüber der Schnelligkeit der Berichterstattung überbetont. „Parallelberichterstattungen erfordern einen hohen Aufwand und führen oft zu Interpretationsproblemen und Inkonsistenzen. „Überleitungsrechnungen notwendig. Interpretationsprobleme durch unterschiedliche Definitionen für Rechengrößen und Kennzahlen. Fehleranfälligkeit vorwiegend durch manuelle, aber auch automatische Datenübergaben. Eine Standardisierung der Abläufe bei Monats-, Quartals- und Jahresabschluss ist unabdingbar.")

84

Fallstudie 3 Analyse und Forecast XY GmbH

85

Fallstudie 3 – Das Unternehmen

Es handelt sich um ein Ingenieurberatungsunternehmen, das langfristige Infrastrukturprojekte im In- und Ausland abwickelt. Es handelt sich um reine Beratungsprojekte Projektgrößen: Zwischen 1 Mio € und 20 Mio € Auftragswert. Projektdauer: Zwischen 6 Monaten und mehreren Jahren. Die externe Rechnungslegung erfolgt auf Basis HGB (Completed Contract Method), die interne Rechnungslegung auf Basis POC (Percentage of Completion Method)

, die interne Rechnungslegung auf Basis POC (Percentage of Completion Method)")

86

Fallstudie 3 - Leistungsspektrum

Wasserversorgung/ Abwassertechnik Anlagenausrüstung Bauüberwachung Kosten/Verträge Innerstädtische Verkehrssysteme Tunnel

87

Projektbeispiele

88

Fallstudie 3 Sie sind Controller des Ingenieurberatungsunternehmens „XY GmbH“ und haben gerade den Bericht für das erste Halbjahr erstellt, der aus folgenden Unterlagen besteht: Excel-Datei: fallbeispiel_3_leer.xls mit den Arbeitsblättern Blatt1-3: Ergebnisentwicklung, Kennzahlen, Aufwandsarten Aufgaben: Erstellen Sie für Ihre Geschäftsführung eine Analyse des Geschäftsverlaufs des 1. Halbjahres unter Einbeziehung der Plan- und Vorjahresdaten (Umfang: 2 – 3 Seiten.) Welche Entwicklungen sind besonders problematisch? Erstellen Sie eine Prognose für das Geschäftsjahr auf Basis der Halbjahres-daten. Welche zusätzlichen Informationen benötigen Sie? Erfragen Sie diese bitte!! Formulieren Sie einen Kommentar (Umfang 2-3 Seiten) für Ihre Muttergesell-schaft und gehen Sie dabei sowohl auf den Halbjahresverlauf als auch auf die Prognose ein. Beurteilen Sie kritisch die Prognose und den Kommentar eines Kommilitonen.

Welche Entwicklungen sind besonders problematisch Erstellen Sie eine Prognose für das Geschäftsjahr auf Basis der Halbjahres-daten. Welche zusätzlichen Informationen benötigen Sie Erfragen Sie diese bitte!! Formulieren Sie einen Kommentar (Umfang 2-3 Seiten) für Ihre Muttergesell-schaft und gehen Sie dabei sowohl auf den Halbjahresverlauf als auch auf die Prognose ein. Beurteilen Sie kritisch die Prognose und den Kommentar eines Kommilitonen.")

89

Fallstudie 3

90

Fallstudie 3 Bruttowertschöpfung: Betriebsleistung – bezogene Leistungen; Messgröße für die im eigenen Unternehmen erbrachte Leistung

91

Fallstudie 3

92

Definitionen Betriebsleistung Erbrachte Leistung Basis der POC-Methode (Rechnungslegung nach IFRS). Betrachtungsobjekt: Projekt, Bereiche, Unternehmen Auftragseinzelkosten Kosten, die einem Projekt direkt (als Einzelkosten) zugerechnet werden können (Material, Subunternehmer, Kosten des Projektpersonals, Reisekosten usw.) Gemeinkosten operativ Gemeinkosten, die in den mit der Projektabwicklung beschäftigten Bereichen anfallen (Miete, nicht-projektbezogene Personalkosten der Abteilungs- und Bereichsleiter usw.) Gemeinkosten administrativ Gemeinkosten der „Verwaltungsbereiche“ (Rechnungswesen, Vertrieb, Personal) Operatives Ergebnis Ergebnis aus der Projektabwicklung (Basis POC) Verminderung/ Erhöhung der Korrekturposition zur Überleitung der Rechnungslegung nach IFRS auf HGB. Reserven Operative Mitarbeiter Zahl des in der Projektarbeit tätigen Personals Normalarbeitsstunden Betrieblich vereinbarte Arbeitszeit pro Tag x Anzahl Arbeitstage der Betrachtungsperiode Verfügbare Stunden Normalarbeitsstunden abzüglich Urlaub und Krankheit Abrechenbare Stunden Auftragsbezogen geleistete Stunden Auslastung Abrechnenbare Stunden / Verfügbare Stunden (Auslastung des Gesamtunternehmens) Bruttowertschöpfung/abrechen- (Betriebsleistung – Materialaufwand) / abrechenbare Stunden bare Stunden Betriebsnotwendiges Kapital Betriebliches Netto-AV + betriebliches UV – Abzugskapital Abzugskapital Kurzfr. Rückstellungen+ erhaltene Anzahlungen + Verb. LuL + sonst. unverzinsliche Verb. + PRAP Bruttoertrag Betriebsleistung – Auftragseinzelkosten (Deckungsbeitrag) Bruttoertragsrendite Bruttoertrag / Betriebsleistung * 100

. Betrachtungsobjekt: Projekt, Bereiche, Unternehmen. Auftragseinzelkosten Kosten, die einem Projekt direkt (als Einzelkosten) zugerechnet werden können (Material, Subunternehmer, Kosten des Projektpersonals, Reisekosten usw.) Gemeinkosten operativ Gemeinkosten, die in den mit der Projektabwicklung beschäftigten Bereichen anfallen (Miete, nicht-projektbezogene Personalkosten der Abteilungs- und Bereichsleiter usw.) Gemeinkosten administrativ Gemeinkosten der „Verwaltungsbereiche (Rechnungswesen, Vertrieb, Personal) Operatives Ergebnis Ergebnis aus der Projektabwicklung (Basis POC) Verminderung/ Erhöhung der Korrekturposition zur Überleitung der Rechnungslegung nach IFRS auf HGB. Reserven. Operative Mitarbeiter Zahl des in der Projektarbeit tätigen Personals. Normalarbeitsstunden Betrieblich vereinbarte Arbeitszeit pro Tag x Anzahl Arbeitstage der Betrachtungsperiode. Verfügbare Stunden Normalarbeitsstunden abzüglich Urlaub und Krankheit. Abrechenbare Stunden Auftragsbezogen geleistete Stunden. Auslastung Abrechnenbare Stunden / Verfügbare Stunden (Auslastung des Gesamtunternehmens) Bruttowertschöpfung/abrechen- (Betriebsleistung – Materialaufwand) / abrechenbare Stunden. bare Stunden. Betriebsnotwendiges Kapital Betriebliches Netto-AV + betriebliches UV – Abzugskapital. Abzugskapital Kurzfr. Rückstellungen+ erhaltene Anzahlungen + Verb. LuL + sonst. unverzinsliche Verb. + PRAP. Bruttoertrag Betriebsleistung – Auftragseinzelkosten (Deckungsbeitrag) Bruttoertragsrendite Bruttoertrag / Betriebsleistung * 100.")

93

Vorgehensweise bei der Analyse und Prognose

Relevante Kennzahlen auswählen Entwicklung der Kennzahlen ermitteln Interpretation der Kennzahlen bzw. deren Entwicklung in der Vergangenheit Annahmen über die zukünftige Entwicklung der Kennzahlen erarbeiten Möglichkeiten zur Erstellung der Prognose: Absolute Zahlen (Leistung, Kosten, Bruttoertrag usw.) planen und dann Kennzahlen auf Plausibilität prüfen. Kennzahlen planen und daraus die absoluten Zahlen errechnen. Kombination aus beiden Vorgehensweisen.

planen und dann Kennzahlen auf Plausibilität prüfen. Kennzahlen planen und daraus die absoluten Zahlen errechnen. Kombination aus beiden Vorgehensweisen.")

94

Übung 2: Analyse von Prognosewerten

95

Übung 2: Analyse von Prognosewerten

96

Fallstudie 4 Mittelfristplanung einer operativen Einheit auf Basis von Vergangenheitswerten

97

Fallstudie 4 Sie sind Controller der Niederlassung Süd des Ingenieurberatungs-unternehmens XY. Die Niederlassung Süd wickelt Infrastrukturprojekte in Süden Deutschlands ab. Sie wickelt Projekte ab in den Sektoren Wasser und Wasserkraft Verkehr Bau und Projektsteuerung Sie erhalten vom Zentral-Controlling Ihres Unternehmens die Unterlagen für kommende Mittelfristplanung (Datei: fallbeispiel_4_leer.xls). Aufgaben: Erstellen Sie auf Basis der Vergangenheitswerte (Geschäftsjahre und dem Geschäftsverlauf des 1. Halbjahres 2006) eine Prognose für das Geschäftsjahr 2006. Formulieren Sie eine Strategie für die Planjahre und überlegen Sie deren Auswirkungen auf das Zahlenwerk. Erstellen Sie eine Mittelfristplanung für die Jahre Begründen Sie Ihre Planzahlen und stellen Sie sich darauf ein, diese bei der Geschäftsführung zu präsentieren. Beurteilen Sie kritisch eine Ihnen vorgelegte Mittelfristplanung.

. Aufgaben: Erstellen Sie auf Basis der Vergangenheitswerte (Geschäftsjahre und dem Geschäftsverlauf des 1. Halbjahres 2006) eine Prognose für das Geschäftsjahr Formulieren Sie eine Strategie für die Planjahre und überlegen Sie deren Auswirkungen auf das Zahlenwerk. Erstellen Sie eine Mittelfristplanung für die Jahre Begründen Sie Ihre Planzahlen und stellen Sie sich darauf ein, diese bei der Geschäftsführung zu präsentieren. Beurteilen Sie kritisch eine Ihnen vorgelegte Mittelfristplanung.")

98

Rahmendaten / Vorgaben / Hinweise

Im Unternehmen ist für alle Profit Center eine Soll-Umsatzrendite von 3,5 % und eine Gesamtkapitalrendite von 15 % vorgegeben. Diese Werte sollen im Verlauf des Planungszeitraums erreicht werden. Es wird von maximal 252 Arbeitstagen (ohne Wochenenden und Feiertage) ausgegangen. Die tägliche Arbeitszeit beträgt 8 Stunden. Für die Tarifanpassungen (Steigerung der Gehälter) sollte zugrunde gelegt werden: 2007: 2,0 % 2008: 1,5 % 2009: 2,5 % Hinweis: Eingaben sollen nur in den gelb markierten Zellen erfolgen, der Rest des Arbeitsblattes ist geschützt (ohne Kennwort).

ausgegangen. Die tägliche Arbeitszeit beträgt 8 Stunden. Für die Tarifanpassungen (Steigerung der Gehälter) sollte zugrunde gelegt werden: 2007: 2,0 % 2008: 1,5 % 2009: 2,5 % Hinweis: Eingaben sollen nur in den gelb markierten Zellen erfolgen, der Rest des Arbeitsblattes ist geschützt (ohne Kennwort).")

99

Fallstudie 4

100

Fallstudie 4

101

Fallstudie 4

102

Fallstudie 4

103

Fallstudie 4

104

Fallstudie 4

105

Fallstudie 4

106

Fallstudie 4

107

Planung und Unternehmensbewertung

108

Grundzüge der Unternehmensbewertung

109

Wichtige Prinzipien der Unternehmensbewertung

Grenzpreisprinzip – Maximalpreis des Käufers, Minimalpreis des Verkäufers Ertragswertprinzip – Grenzpreis resultiert als dem „Ertragsvergleich“ mit der besten Alternative. Relativitätsprinzip – Der Wert eines Unternehmens kann für verschiedene Bewerter völlig unterschiedlich sein, wenn sie unterschiedlich lukrative Alternativen haben. Subjektivitätsprinzip – Unterschiedliche Eigner können unterschiedlich hohe finanzielle und nicht-finanzielle Erträge erzielen, eine unterschiedliche Risikoneigung haben und unterschiedliche Alternativerträgssätze haben Der Wert eines Unternehmens hängt von den subjektiven Verhältnissen des Käufers / Verkäufers ab. Gesamtertragsprinzip - Bei der Bewertung müssen alle Ertragselemente (finanzielle, nicht-finanzielle Erträge, staatliche Zuschüsse, Einsparungen durch „Synergieeffekte“) aber auch mögliche Lasten (z.B. erhöhter zukünftiger Investitionsbedarf aufgrund unterlassener Ersatzinvestitionen) berücksichtigt werden.

aber auch mögliche Lasten (z.B. erhöhter zukünftiger Investitionsbedarf aufgrund unterlassener Ersatzinvestitionen) berücksichtigt werden.")

110

Wichtige Prinzipien der Unternehmensbewertung

Zuflussprinzip - Nur was beim Eigner als „Zufluss“ auftritt, ist relevanter „Ertrag“. Relevant sind die Einzahlungen beim Eigner (z.B. durch Ausschüttungen des Unternehmens), nicht die im Rechnungswesen ermittelten Gewinne. Doppelzählungsverbot - Gewinne, die nicht ausgeschüttet werden, dürfen nicht berücksichtigt werden.

, nicht die im Rechnungswesen ermittelten Gewinne. Doppelzählungsverbot - Gewinne, die nicht ausgeschüttet werden, dürfen nicht berücksichtigt werden.")

111

Zwei-Phasenmodell Unternehmenswert = å Et - At (1 + i)t + (1 + i)n E i

Grundüberlegungen Unternehmen existieren auf Dauer (unbegrenzte Lebensdauer/going concern). Die nächsten Planjahre sind leichter zu prognostizieren als die fernere Zukunft. Es wird daher in eine Detailplanungsperiode (meist die nächsten 3-5 Jahre) und die restliche Lebensdauer des Unternehmens unterschieden. Der Wert des Unternehmens setzt sich dementsprechend aus dem Barwert der Detailplanungsperiode und dem Barwert der restlichen Lebensdauer (ermittelt als ewige Rente) zusammen. Unternehmenswert = å n t=1 Et - At (1 + i)t + (1 + i)n E i Et - At = Einzahlungsüberschuss in t t = Periodenindex n = Detailplanungsperioden i = Alternativertragssatz Bei einer Detailplanungsperiode von 5 Jahren ist n=5.

. Die nächsten Planjahre sind leichter zu prognostizieren als die fernere Zukunft. Es wird daher in eine Detailplanungsperiode (meist die nächsten 3-5 Jahre) und die restliche Lebensdauer des Unternehmens unterschieden. Der Wert des Unternehmens setzt sich dementsprechend aus dem Barwert der Detailplanungsperiode und dem Barwert der restlichen Lebensdauer (ermittelt als ewige Rente) zusammen. Unternehmenswert = å. n. t=1. Et - At. (1 + i)t. + (1 + i)n. E. i. Et - At = Einzahlungsüberschuss in t. t = Periodenindex. n = Detailplanungsperioden. i = Alternativertragssatz. Bei einer Detailplanungsperiode von 5 Jahren ist n=5.")

112

Käufer- und Verkäufergrenzpreis

Das Management der Verkäufer AG möchte die Tochtergesellschaft A verkaufen und hat mit der Kauf GmbH bereits einen Interessenten gefunden. Der Verkaufspreis soll für eine Erweiterungsinvestition mit einer Rendite von 15 % verwendet werden. Ermitteln Sie den Preis, wenn Sie von einer Mittelfristplanung mit folgendem „Ertragsstrom“ ausgehen: 1. Planjahr 2. Planjahr 3. Planjahr Ab 4. Planjahr Einzahlungs-überschuss € € € € Die Kauf GmbH fordert vom Verkäufer die aktuelle Mittelfristplanung an, um sich ein Bild vom Unternehmen machen zu können. Die Geschäftsleitung der Kauf GmbH hat festgelegt, dass bei Unternehmensakquisitionen eine Mindestrendite von 18 % erreicht werden muss. Ermitteln Sie den maximalen Preis, den die Kauf GmbH auf dieser Basis zahlen kann.

113

Käufer- und Verkäufergrenzpreis

Die Kauf GmbH plant, die Neuakquisition mit einer ihrer Tochtergesellschaften zu fusionieren. Sie erwartet dadurch eine Stärkung der Marktposition der Tochtergesellschaft und damit zusätzliche jährliche Deckungsbeiträge in Höhe von €. Außerdem erwartet sie durch die Fusion Rationalisierungs-potentiale in beiden Unternehmen und damit Kosteneinsparungen in Höhe von jährlich €. Ermitteln Sie den maximalen Preis (Käufergrenzpreis), den die Kauf GmbH für das Unternehmen A zu zahlen bereit ist.

, den die Kauf GmbH für das Unternehmen A zu zahlen bereit ist.")

114

Zuflussprinzip - Doppelzählungsverbot

Sie werden mit der Aufgabe betraut, die Unternehmensbewertung der Fahrrad AG durchzuführen. Es liegt eine glaubwürdige Gewinnplanung vor, die davon ausgeht, dass zukünftig mit einem Gewinn von € gerechnet werden kann. Es wird von einem Alternativertragssatz von 15% ausgegangen. Ermitteln Sie auf dieser Basis den Ertragswert des Unternehmens. Sie erfahren in einem Gespräch, dass die Gewinne der Jahre 2006 bis 2008 vollständig investiert werden müssen, um auch zukünftig den Gewinn von € zu gewährleisten. Ab 2009 wird erwartet, dass die Gewinne vollständig ausgeschüttet werden können. Wie ändert sich der Wert des Unternehmens durch diese Information? Quelle: Hommel / Braun, S

115

Fallstudie 5 Unternehmensbewertung Die Fallstudie ist entnommen aus: Henselmann, Klaus / Kniest, Wolfgang, Unternehmensbewertung: Praxisfälle mit Lösungen, 3. Auflage, Herne/Berlin 2002, S

116

Fallstudie 5 – Ausgangsdaten / Werttreiber

„Sie sind mit der Bewertung der Wert AG beauftragt. Als Ausgangspunkt der quantitativen Bewertung liegen Ihnen Anlagespiegel, die bereits bereinigten Gewinn- und Verlustrechnungen, Bilanzen und Finanzflussrechnungen der letzten vier Jahre vor.“ Aufgabe: Analyse der Vergangenheit „Ziel der Vergangenheitsanalyse ist es, eine fundierte Planungsgrundlage zu erhalten, Entwicklungstrends zu erkennen und beurteilen zu können.“ Überlegen Sie potentielle Werttreiber und mögliche Kennzahlen, auf denen Sie Ihre Planungsüberlegungen aufbauen können Ermitteln Sie dazu aus den folgenden Vergangenheitsdaten die Ist-Werttreiber nach dem angegebenen Schema. Die Daten und die Schemata finden Sie als Excel-Datei mit der Bezeichnung fallbeispiel_5_leer.xls Quelle: Henselmann, Klaus / Kniest, Wolfgang, Unternehmensbewertung: Praxisfälle mit Lösungen, 3. Auflage, Herne/Berlin 2002, S

117

Ablauf einer kennzahlenorientierten Planung

Quelle: Henselmann, Klaus / Kniest, Wolfgang, Unternehmensbewertung: Praxisfälle mit Lösungen, 3. A. 2002, S. 79

118

Gewinn- und Verlustrechnung

119

Anlagespiegel

120

Bilanz

121

Finanzflussrechnung

122

Anmerkungen zu den „Werttreibern“

Umsatzwachstum in % - Durch einen Vergleich von Umsatz des Jahres und Umsatz der jeweiligen Vorperiode gewinnt man als erstes Daten über das Wachstum des Unternehmens in der Vergangenheit. Sonst. Betr. Erträge in % des Umsatzes - %-Relation zum Umsatz; alternativ: Detailliertere Analyse der GuV-Position mit der Möglichkeit der Fortschreibung. Umsatzrendite – relativ pauschale Methode, den Gewinn aus einer Prognose des Umsatzes abzuleiten. Kostenquoten für einzelne Produktionsfaktoren Materialaufwand in % der Gesamtleistung Personalaufwand in % der Gesamtleistung Sonstiger Aufwand in % der Gesamtleistung Zinsen in % der Kredite zu Jahresbeginn – Zinsaufwand hängt vom Bestand an Krediten ab, nicht von Leistung oder Umsatz Abschreibungen als absoluter Wert oder in % der Gesamtleistung – Abschreibungen werden zusammen mit Investitionen und Anlagenabgängen in ihrer absoluten Höhe geplant, da man aufgrund von Sonderabschreibungen und anderen Einflüssen nicht generell von relativ konstanten Relationen ausgehen kann. Bei anlagenintensiven Unternehmen ist eine separate Investitionsplanung notwendig, bei Unternehmen mit geringem SAV (z.B. bestimmte Dienstleistungs-unternehmen) kann mit der %-Relation geplant werden.

kann mit der %-Relation geplant werden.")

123

Anmerkungen zu den „Werttreibern“

Erfolgsspaltung in ordentliches und außerordentliches Ergebnis notwendig. Außerordentliche Erfolgstatbestände werden nicht in die Prognose übernommen. Die Bestände des Working Capital können ins Verhältnis zum jeweiligen Jahresumsatz oder zur Gesamtleistung des Jahres gesetzt werden: Roh-, Hilfs- und Betriebsstoffe in % vom Umsatz Fertige Erzeugnisse in % vom Umsatz Forderungen LuL in % vom Umsatz Verbindlichkeiten LuL in % vom Umsatz Alternativen für Working Capital: Forderungen LuL mittels „Umsatztagen“ oder Umschlagshäufigkeit Verbindlichkeiten LuL in % der Forderungen LuL (z.B. 70% der ausstehenden Forderungen LuL sollen durch Verbindlichkeiten LuL finanziert werden) Erhaltene Anzahlungen und Verbindlichkeiten LuL sollen Forderungen LuL und unfertige Erzeugnisse erreichen oder übersteigen (Projektgeschäft, Anlagenbau) Sachanlagevermögen und dessen Veränderungen werden meist in absoluten Größen geplant, da oft keine direkte Relation zum Umsatz besteht, weil Kapazitäten in größeren Schritten angepasst werden (siehe auch Anmerkungen bei Abschreibungen

Erhaltene Anzahlungen und Verbindlichkeiten LuL sollen Forderungen LuL und unfertige Erzeugnisse erreichen oder übersteigen (Projektgeschäft, Anlagenbau) Sachanlagevermögen und dessen Veränderungen werden meist in absoluten Größen geplant, da oft keine direkte Relation zum Umsatz besteht, weil Kapazitäten in größeren Schritten angepasst werden (siehe auch Anmerkungen bei Abschreibungen.")

124

„Werttreiber“ - Vergangenheit

125

„Werttreiber“ – Planung (1)

Für die Planung der künftigen Ausprägungen der Werttreiber ist zu prüfen, welche Veränderungen der Unternehmensumwelt und der Unternehmenspolitik im Vergleich zur Vergangenheit vermutlich auftreten werden. Anschließend muss abgeschätzt werden, welche quantitativen Folgen dies für die Planwerte der Werttreiber hat. Diese beiden Arbeitsschritte stellen die kritischsten Punkte der Unternehmensplanung und der daraus folgenden Unternehmens-bewertung dar. Überlegen Sie plausible künftige Ausprägungen für die einzelnen Werttreiber und begründen Sie kurz, warum Sie sich für die jeweiligen Werte entschieden haben. Ermitteln Sie auf Basis der Ist-Werttreiber und der folgenden Planungsannahmen die Plan-Werttreiber für den Detailplanungszeitraum und den Restzeitraum.

126

„Werttreiber“ – Planung (2)

Für die weitere Bearbeitung der Aufgabe gehen wir von folgenden Planungs-annahmen aus: Die Absatzmarktentwicklung lässt für das 1. Planjahr ein Umsatzwachstum von 6 % erwarten. Danach wird mit einem sich abschwächenden Umsatzwachstum gerechnet. Für das Planjahr 2 wird von 4% ausgegangen, bevor für das Plan-jahr 3 und alle folgenden Jahre von einem konstanten Umsatz ausgegangen wird. Die sonstigen betrieblichen Erträge sollen für die gesamten Planungsperioden leicht (0,1 %-Punkte)über dem durchschnittlichen Niveau der Vergangenheit liegen. Die Investitionsplanung sieht für Ersatz- und Erweiterungsinvestitionen sowie für Anlagenabgänge folgende Werte vor: 1. Planjahr 2. Planjahr 3. Planjahr alle weiteren Brutto-Inv. 700 500 550 Abgänge 50

über dem durchschnittlichen Niveau der Vergangenheit liegen. Die Investitionsplanung sieht für Ersatz- und Erweiterungsinvestitionen sowie für Anlagenabgänge folgende Werte vor: 1. Planjahr. 2. Planjahr. 3. Planjahr. alle weiteren. Brutto-Inv Abgänge. 50.")

127

„Werttreiber“ – Planung (3)

Die Planung der künftigen Abschreibungsbeträge sieht vor: 1. Planjahr 2. Planjahr 3. Planjahr Materialaufwand: Fortdauer der durchschnittlichen Quote – 47 % Beim Personalaufwand wird in Zukunft durch geplante Rationalisierungsmaß-nahmen mit einem Absinken der Quote gerechnet. Man plant, nach einer Quote von 29 % im ersten Planjahr, mit einem Sinken um jeweils 1%-Punkt für die folgenden zwei Planjahre. Danach konstantes Niveau. Sonstiger betrieblicher Aufwand liegt mit 6 % auf dem durchschnittlichen Niveau der Vergangenheit. Zinssatz für Kredite: 7 % Bei den Plan-Beständen im Working Capital sollen die gegenwärtigen Bilanzrelationen weitgehend beibehalten werden, da sich keine Möglichkeiten einer relativen Bestandssenkung abzeichnen. In Planjahr 1 wird mit einer Nettokreditaufnahme von 145 und im Planjahr 2 mit einer Nettokredittilgung von 86 geplant. Ab Planjahr 3 werden zu tilgende Finanzkredite wieder durch Neukredite ersetzt. Für t4 ff werden die Werte des 3. Planjahres angesetzt.

128

Ableitung der künftigen Zahlungsüberschüsse

Ermitteln Sie auf Basis der Vergangenheitsdaten und der zukünftigen Entwicklung der Werttreiber die unternehmenswertrelevanten Zahlungsüberschüsse der Wert AG. Gehen Sie nach der integrierten Erfolgs-, Bilanz- und Finanzrechnung vor und prognostizieren Sie die Werte für den Detailprognosezeitraum. Erstellen Sie die Plan-GuV, Plan-Bilanz sowie Plan-Finanzflussrechnung. Ermitteln Sie den Unternehmenswert. Gehen Sie vereinfachend davon aus, dass sich der Ertragswert des Unternehmens aus dem Zahlungsüberschuss für die Eigenkapitalgeber ergibt.

129

Anhang

130

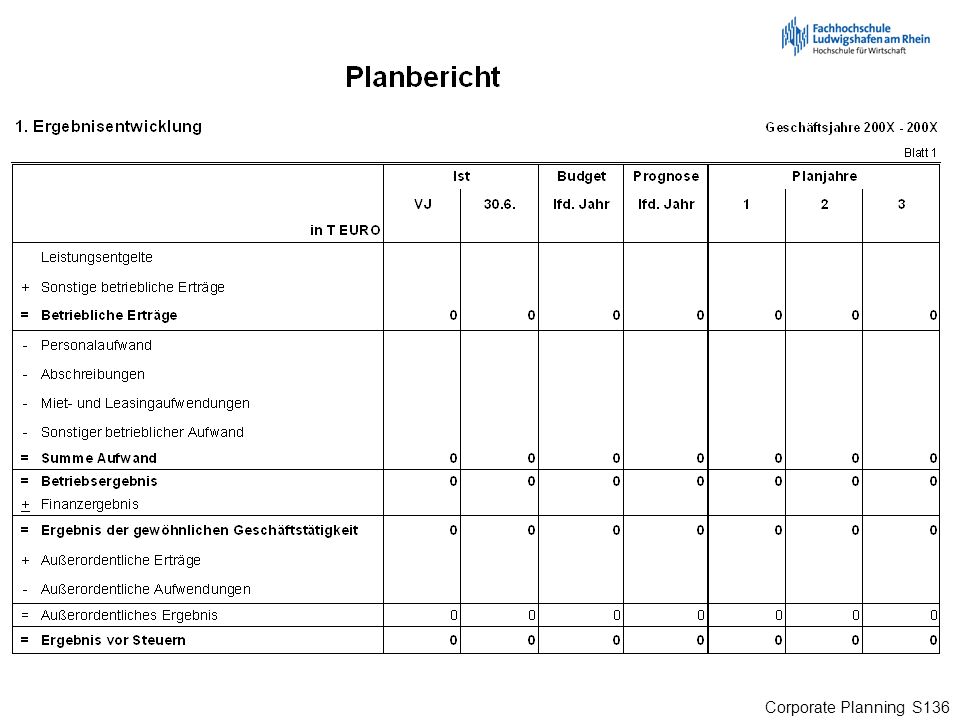

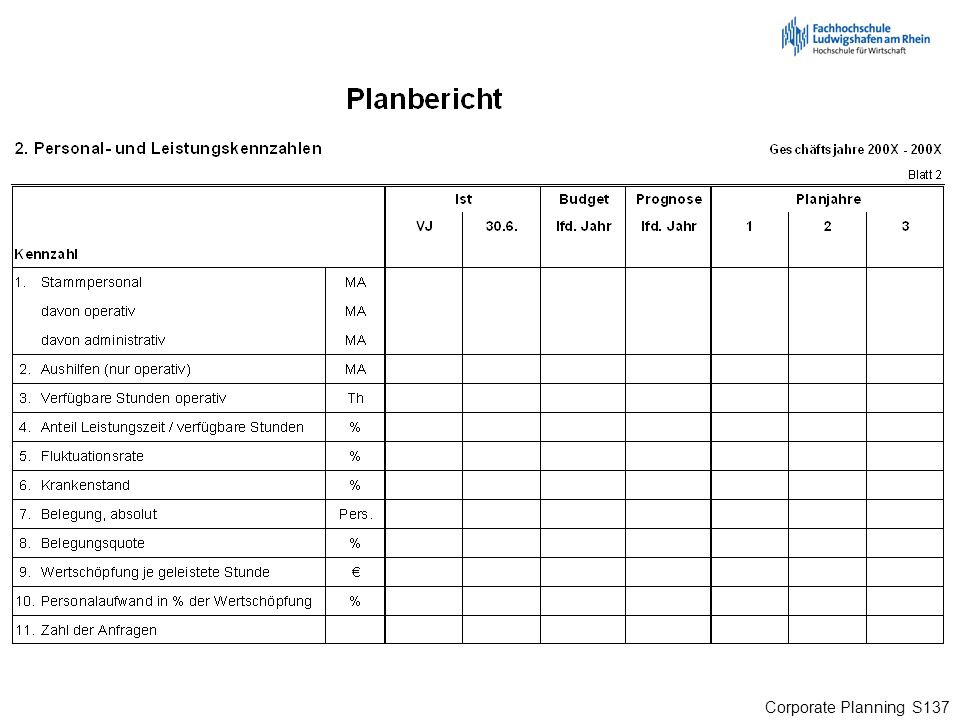

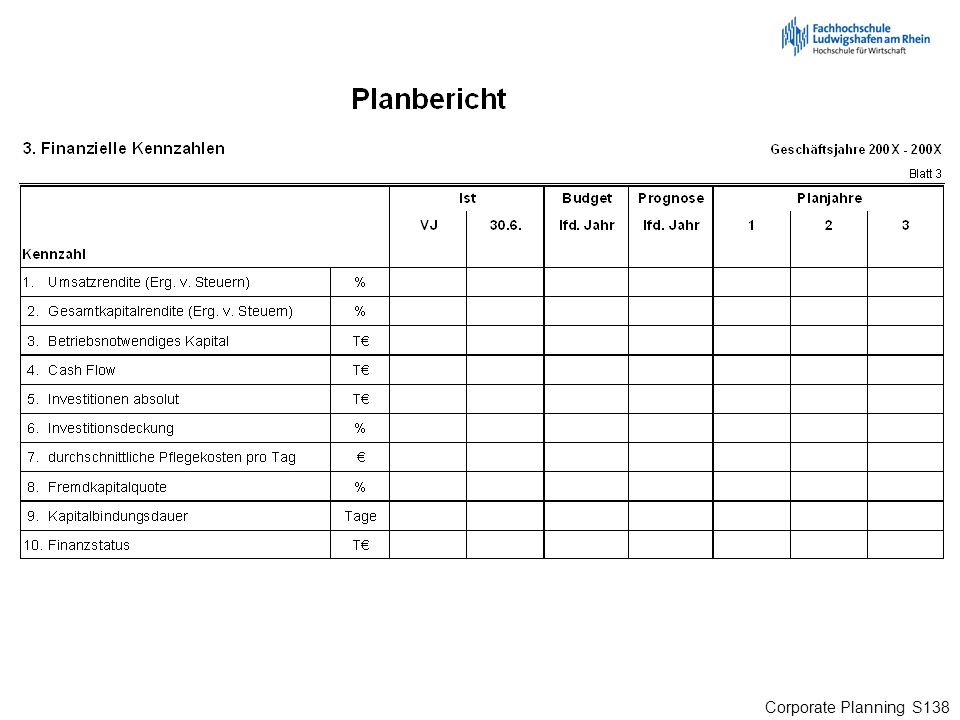

Beispiele für die Ausgestaltung von Berichten im Rahmen des Reportings

131

Beispiel eines einfachen Monatsberichtes

Charakteristik: Istberichterstattung Absolute Zahlen, keine Rela- tionen kein Plan-/Istvergleich möglich Entwicklung im Jahresverlauf erkennbar Keine unterjährigen Prognosen Kennzahlen aus Erfolgs-, Liqui- ditäts- und Ressourcenspäre (Personal) auf einem Blatt (Kurz- übersicht

auf einem Blatt (Kurz- übersicht.")

132

Liquiditätsplanung und -kontrolle

Schauer, Reinbert, Rechnungswesen für Nonprofit-Organisationen: Ergebnisorientiertes Informations- und Steuerungsinstrument für das Management in Verbänden und anderen Non-Profit-Organisationen, Bern 2000, S. 44/45

133

Beispiel „Finanz- und Liquiditätsübersicht“

134

Erlösübersicht – Ist, Plan, Prognose

135

Erlösübersicht – Ist, Plan, Prognose

139

Beispiele für Kennzahlen zur Gestaltung von Berichten

am Beispiel des Gesundheits- / Wohlfahrtsbereichs

140

Kennzahlen zu Kunden und Marketing

Zufriedenheitsindex der Kunden/Patienten/Klienten/Bewohner – Vorgabe: 90 %) Patiententreue / Kliententreue – Zahl der Patienten / Klienten, die „wiederkommen“. Patienten- / Klientenakquisition- Zahl der neuen Patienten / Klienten Kennzahlen zum Fundraising: Zahl der Förderer, Zahl neuer Förderer, Zuwachs in % Umfang der eingeworbenen Mittel (absolut in €) Geld- und Sachspendenanteil an den Einnahmen Bewertetes Volumen ehrenamtlicher Arbeit

Patiententreue / Kliententreue – Zahl der Patienten / Klienten, die „wiederkommen . Patienten- / Klientenakquisition- Zahl der neuen Patienten / Klienten. Kennzahlen zum Fundraising: Zahl der Förderer, Zahl neuer Förderer, Zuwachs in % Umfang der eingeworbenen Mittel (absolut in €) Geld- und Sachspendenanteil an den Einnahmen. Bewertetes Volumen ehrenamtlicher Arbeit.")

141

Kennzahlen im Leistungsbereich

Leistungserstellung in absoluten Zahlen Zahl der Patienten (Fallzahl), Bewohner, Schüler Belegungstage, Zahl der Beratungen, abrechenbare Stunden/Tage, Pflegetage, ev. Differenziert nach Pflegeklasse Belegte Plätze, freie Plätze Zahl der Anfragen Leistungsmix (z.B. stationär – teilstationär – betreutes Wohnen) in absoluten Zahlen oder als %-Werte Schweregrad der behandelten Fälle (z.B. Case Mix Index) Durchschnittliche Verweildauer (insgesamt, nach Diagnosegruppen)

, Bewohner, Schüler. Belegungstage, Zahl der Beratungen, abrechenbare Stunden/Tage, Pflegetage, ev. Differenziert nach Pflegeklasse. Belegte Plätze, freie Plätze. Zahl der Anfragen. Leistungsmix (z.B. stationär – teilstationär – betreutes Wohnen) in absoluten Zahlen oder als %-Werte. Schweregrad der behandelten Fälle (z.B. Case Mix Index) Durchschnittliche Verweildauer (insgesamt, nach Diagnosegruppen)")

142

Kennzahlen im Leistungsbereich

Auslastung: Belegungsquote, Bettenbelegungsgrad Soll: % In Anspruch genommene Beratungsstunden / zur Verfügung stehende Beratungsstunden Zahl der betreuten Personen / Zahl der Betreuungsplätze

143

Kennzahlen im Leistungsbereich

Prozesseffizienz: Anteil der Leistungszeit an der Nettoarbeitszeit Verhältnis Wegezeit / Leistungszeit Optimierung der Kernprozesse (Reduktion der Prozessdauer) Leerzeitanteile in den einzelnen Funktionsbereichen Zahl Doppeluntersuchungen / überflüssiger Eingriffe Zahl der Untersuchungen bis zur Stellung der richtigen Diagnose Komplikationsraten

Leerzeitanteile in den einzelnen Funktionsbereichen. Zahl Doppeluntersuchungen / überflüssiger Eingriffe. Zahl der Untersuchungen bis zur Stellung der richtigen Diagnose. Komplikationsraten.")

144

Kennzahlen zu Erträgen, Erlösen, Einnahmen

Differenzierung der Erträge, Erlöse, Einnahmen nach: Mengen- und Preiskomponente – Zahl der erbrachten Leistungen bewertet mit dem Durchschnittspreis, ev. Differenziert nach Leistungsarten Beispiel für Differenzierung nach Art der Leistungen: (Betreutes) Wohnen Tagesbetreuung Klinikentgelte Schulentgelte Schulungsmaßnahmen Beratungstage Beispiel für Differenzierung nach Ertragsquellen: Leistungsentgelte Erstattungen Dritter Erstattungen Personal Auflösung von Sonderposten Sonstige betriebliche Erträge

Wohnen. Tagesbetreuung. Klinikentgelte. Schulentgelte. Schulungsmaßnahmen. Beratungstage. Beispiel für Differenzierung nach Ertragsquellen: Leistungsentgelte. Erstattungen Dritter. Erstattungen Personal. Auflösung von Sonderposten. Sonstige betriebliche Erträge.")

145

Kennzahlen zu Kosten und Ergebnis

Zusätzlich zu den bereits in verschiedenen Lehrveranstaltungen angesprochenen: Grad der Eigenwirtschaftlichkeit – Verhältnis von Umsatz zu Kosten Unterbringungskosten pro Tag Pflegekosten pro Tag und Patientengruppe Verpflegungskosten je Mahlzeit Deckungsbeiträge nach Leistungen und Leistungsgruppen

146

Kennzahlen zur Ressource Personal

Strukturinformationen Durchschnittsalter Durchschnittliche Betriebszugehörigkeit Berufserfahrung Personalmix – quantitativ, qualitativ, nach Berufsgruppen Fluktutationsrate – Austritte in Relation zum Personalbestand Zahl der Kündigungen Fehlzeiten / Krankenstand – Fehlzeiten in Relation zu Sollzeit Überstunden – absolut, in Relation zu Sollstunden, bezahlt / unbezahlt Zulagen und freiwillige Sozialleistungen – absolut in €, in % der Personalkosten

148

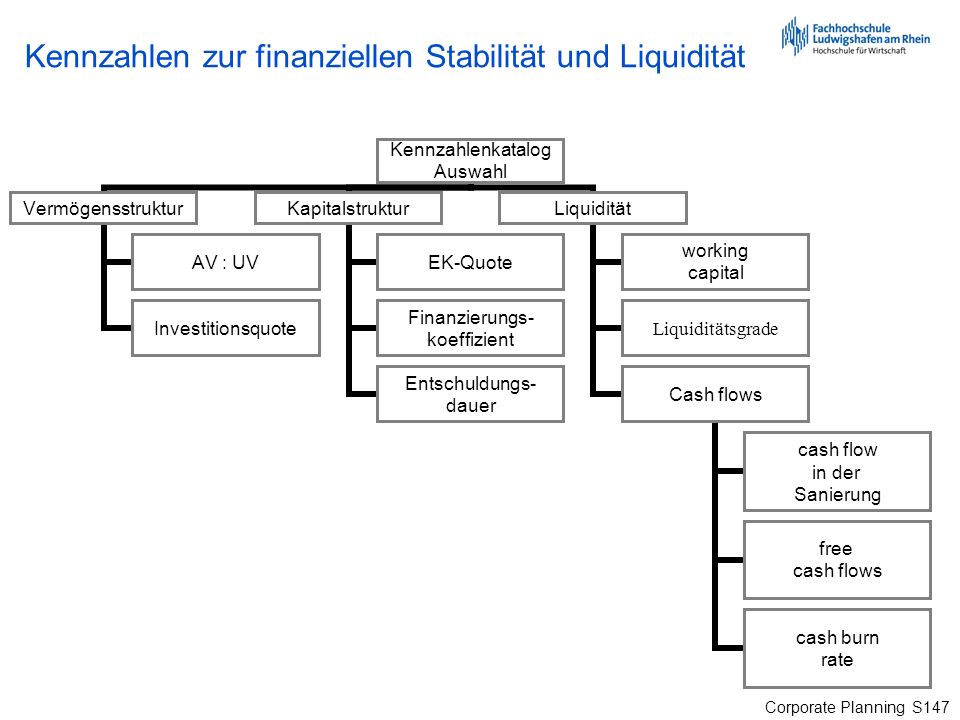

Kennzahlen zur finanziellen Stabilität und Liquidität

Eigenkapitalquote – Verhältnis von Eigenkapital zu Gesamtkapital Fremdkapitalquote – Verhältnis von Fremdkapital zu Gesamtkapital Verschuldungsgrad – Verhältnis von Fremdkapital zu Eigenkapital Finanzstatus – Saldo aus verzinslichen Guthaben und Verbindlichkeiten bei Banken und Nichtbanken Liquiditätsgrad – gibt Auskunft, inwiefern ein Unternehmen in der Lage ist, kurzfristige Verbindlichkeiten zu begleichen, ohne das Anlagevermögen anzutasten: Umlaufvermögen x kurzfristige Verbindlichkeiten Liquiditätsgrad I - die Barliquidität, die sich nur an dem Verhältnis der Geldbestände zu den in Anspruch genommenen Dispositionskrediten orientiert Liquiditätsgrad II - der die kurzfristigen Forderungen und Verbindlichkeiten einbezieht, und Liquiditätsgrad III - das Verhältnis zwischen Umlaufvermögen und kurzfristigem Fremdkapital

149

Kennzahlen zur finanziellen Stabilität und Liquidität

(net) working capital (Nettoumlaufvermögen) – Differenz zwischen Umlaufvermögen und kurzfristigen Verbindlichkeiten; Messgröße zur Beobachtung der Liquidität. Oft in Form einer „Bewegungsbilanz“ dargestellt / ermittelt: links stehen die Zunahmen des UV und die Abnahmen der Verbindlichkeiten, rechts die Abnahmen des UV und Zunahmen der Verbindlichkeiten. Forderungsumschlag – zeigt an, oft der Forderungsbestand in einer Periode durchschnittlich umgesetzt („erneuert“) wird Umsatz Mio € 10 Offene Forderungen Mio € alternativ: Kapitalbindungsdauer - zeigt an, wie lange es dauert, bis die Kunden die Rechnungen des Unternehmens begleichen. Offene Forderungen x Mio € x 360 Tage 36 Tage Umsatz Mio € Forderungsausfallquote – Anteil der uneinbringlichen Forderungen an den gesamten Forderungen des Unternehmens

working capital (Nettoumlaufvermögen) – Differenz zwischen Umlaufvermögen und kurzfristigen Verbindlichkeiten; Messgröße zur Beobachtung der Liquidität. Oft in Form einer „Bewegungsbilanz dargestellt / ermittelt: links stehen die Zunahmen des UV und die Abnahmen der Verbindlichkeiten, rechts die Abnahmen des UV und Zunahmen der Verbindlichkeiten. Forderungsumschlag – zeigt an, oft der Forderungsbestand in einer Periode durchschnittlich umgesetzt („erneuert ) wird. Umsatz 100 Mio € 10 Offene Forderungen 10 Mio € alternativ: Kapitalbindungsdauer - zeigt an, wie lange es dauert, bis die Kunden die Rechnungen des Unternehmens begleichen. Offene Forderungen x Mio € x 360 Tage 36 Tage Umsatz 100 Mio € Forderungsausfallquote – Anteil der uneinbringlichen Forderungen an den gesamten Forderungen des Unternehmens.")

150

Kennzahlen zur finanziellen Stabilität und Liquidität

Cash burn rate - gibt die Geschwindigkeit an, mit der sich die finanziellen Mittel eines Unternehmens verringern. In der Anfangsphase eines Unternehmens fallen oft hohe (einmalige) Aufwendungen (z.B. Marketingausgaben für die Bekanntmachung, Personalkosten, Kosten für die Geschäftausstattung) an, obwohl Umsatz und Gewinn praktisch noch nicht vorhanden sind. Anhand der Cash-Burn-Rate läßt sich errechnet, wann dem Unternehmen das Geld ausgehen wird, wenn es in gleicher Art und Weise wie bisher das Geld "verbrennt". Entschuldungsdauer – Verhälnis von Fremdkapital (ohne Pensionsrück-stellungen) zu cash flow aus der laufenden Geschäftstätigkeit. Gibt die Fähigkeit eines Unternehmens an, seine Verbindlichkeiten mit selbst erwirtschafteten Mitteln zurückzahlen zu können Welche Zeit in Jahren ist notwendig, um die Verbindlichkeiten zurückzuzahlen.

Aufwendungen (z.B. Marketingausgaben für die Bekanntmachung, Personalkosten, Kosten für die Geschäftausstattung) an, obwohl Umsatz und Gewinn praktisch noch nicht vorhanden sind. Anhand der Cash-Burn-Rate läßt sich errechnet, wann dem Unternehmen das Geld ausgehen wird, wenn es in gleicher Art und Weise wie bisher das Geld verbrennt . Entschuldungsdauer – Verhälnis von Fremdkapital (ohne Pensionsrück-stellungen) zu cash flow aus der laufenden Geschäftstätigkeit. Gibt die Fähigkeit eines Unternehmens an, seine Verbindlichkeiten mit selbst erwirtschafteten Mitteln zurückzahlen zu können Welche Zeit in Jahren ist notwendig, um die Verbindlichkeiten zurückzuzahlen.")

151

Kennzahlen zur Vermögens- und Kapitalstruktur

Monetäre Quantifizierung der Bausubstanz – Zeitwerte Investitionsbudget: absolut bzw. in Relation zum Sachanlagevermögen Investitionsquote: Nettoinvestitionen (Sachanlagen) in Relation zum Sachanlagevermögen; je niedriger die Quote, desto stärker ist das Anlagevermögen veraltet. Investitionsdeckung – Verhältnis von Neuinvestitionen zu Abschreibungen; In welchem Umfang können die Investitionen durch Abschreibungen finanziert werden? Investitionszuschüsse – absolut bzw. in % der Nettoinvestitionen

in Relation zum Sachanlagevermögen; je niedriger die Quote, desto stärker ist das Anlagevermögen veraltet. Investitionsdeckung – Verhältnis von Neuinvestitionen zu Abschreibungen; In welchem Umfang können die Investitionen durch Abschreibungen finanziert werden Investitionszuschüsse – absolut bzw. in % der Nettoinvestitionen.")

152

Der Business-Plan – Unternehmensplanung für „Neugründungen“ !?

153

Der Business-Plan – Unternehmensplanung für „Neugründungen“

Strategische Konzeption Operative Planung Betriebswirt- schaftliche Planung und Darlegung Erfolgsfaktoren Finanz- und Liquiditäts- planung Risiko- beurteilung Business Plan Systematisches Arbeitsmittel zur Konzept- entwicklung Kommuni- kationsmittel intern + extern Controlling- Tool in der Realisierung Quelle: Bäcker, Matthias (FutureValue Group AG), Der Businessplan bei Neuinvestitionen; Vortrag im Rahmen des Euroforum-Seminars Investitionscontrolling, 20./

, Der Businessplan bei Neuinvestitionen; Vortrag im Rahmen des Euroforum-Seminars Investitionscontrolling, 20./")

154

Wesentliche Elemente eines Business-Plans

Executive Summary Geschäftsgegenstand / Gegenstand des Businessplans Unternehmer-, Management-Team, Unternehmensform Branche, Markt, Wettbewerber Marketing Geschäftssystem und Organisation Realisierungsfahrplan Risiken Finanzen Anhang mit den Details Quelle: Bäcker, Matthias (FutureValue Group AG), Der Businessplan bei Neuinvestitionen; Vortrag im Rahmen des Euroforum-Seminars Investitionscontrolling, 20./

, Der Businessplan bei Neuinvestitionen; Vortrag im Rahmen des Euroforum-Seminars Investitionscontrolling, 20./")

155

Elemente des Business-Plans (1)

Geschäftsgegenstand / Gegenstand des Businessplans Dienstleistungs/Produkt-Idee Innovation im Geschäftssystem Sonstige Vorhaben Marketing Zielgruppen Kundenbedürfnisse Alleinstellungsmerkm. Preispolitik Erfolgsfaktoren Kommunikation Quelle: Bäcker, Matthias (FutureValue Group AG), Der Businessplan bei Neuinvestitionen; Vortrag im Rahmen des Euroforum-Seminars Investitionscontrolling, 20./

, Der Businessplan bei Neuinvestitionen; Vortrag im Rahmen des Euroforum-Seminars Investitionscontrolling, 20./")

156

Elemente des Business-Plans (2)

Geschäftssystem und Organisation Wertschöpfungskette Aufbauorganisation Personal Standorte Make or Buy Technologie, IT Partnerschaften Werte Finanzen Umsatzerwartungen Plan-Gewinn und -Verlustrechnungen Planbilanzen Szenarien Liquiditätsplanung Finanzierung Cash-Flow-Planung Annahmen Quelle: Bäcker, Matthias (FutureValue Group AG), Der Businessplan bei Neuinvestitionen; Vortrag im Rahmen des Euroforum-Seminars Investitionscontrolling, 20./

, Der Businessplan bei Neuinvestitionen; Vortrag im Rahmen des Euroforum-Seminars Investitionscontrolling, 20./")

Ähnliche Präsentationen

und Kapitalflussrechnung zusammen? 2. Was ist eine Bilanz? 3. Was ist eine Gewinn- und Verlustrechnung? 4. Was zeigt.>")

Team / Unternehmen>")

>")