Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

betriebswirtschaftliche Aspekte Praxisgründung / Praxisübernahme

Steuerliche und betriebswirtschaftliche Aspekte der Praxisgründung / Praxisübernahme

2

Steuerlicher Beginn der Zahnarztpraxis

Mit der Überlegung und dem Entschluss eine Zahnarzt- praxis zu gründen oder zu übernehmen beginnt die steuerliche Selbständigkeit als Unternehmer. Alle Kosten, die durch die Planung und spätere Zahnarztpraxis verursacht werden sind Betriebsausgaben

3

Keine Ausgabe ohne Beleg!!! Pauschalansatz und Ersatzbeleg

Steuerlicher Beginn der Zahnarztpraxis Für die Geltendmachung dieser Vorlaufkosten / Betriebsausgaben ist erforderlich: Keine Ausgabe ohne Beleg!!! Grundsatz: Pauschalansatz und Ersatzbeleg Ausnahme:

4

Vorweggenommene Betriebsausgaben vor Praxiseröffnung

Besuch von Niederlassungsseminaren Praxisbesichtigungen Besuche bei > KZV > Einrichtungsfirmen > Banken > Steuerberater > Rechtsanwälten > Vermieter > Kollegen

5

Vorweggenommene Betriebsausgaben vor Praxiseröffnung

Es entstehen Kosten im Zusammenhang mit Fahrten, Übernachtungen, Telefonnutzung, Porto Bewirtungen Umzugskosten

6

Nachweis und Ansatz der Kosten

Abzugsfähige Reisekosten Fahrtkosten: Bahn, Taxi, Bus, Straßenbahn, U-Bahn, Flugzeug: tatsächliche Kosten (Beleg!) PKW: 0,30 EUR pro gefahrenen Kilometer (Aufzeichnungen)

PKW: 0,30 EUR pro gefahrenen Kilometer (Aufzeichnungen)")

7

Nachweis und Ansatz der Kosten

Abzugsfähige Reisekosten Übernachtungskosten: im Inland nach Beleg im Ausland sind Pauschbeträge möglich Lässt sich bei einem Gesamtpreis für Unterkunft und Verpflegung der Preis für die Verpflegung nicht feststellen, so ist der Gesamtpreis zu kürzen - um 20 % für Frühstück - um je 40 % für Mittag- und Abendessen des am Unterkunftsort maßgebenden Pauschbetrags für Verpflegung bei Abwesenheit von mehr als 24 Std.

8

Nachweis und Ansatz der Kosten

Abzugsfähige Reisekosten Verpflegungsmehraufwand im Inland: Pauschbeträge, Staffelung nach Abwesenheit mindestens 8 bis 14 Stunden = 6,00 EUR mindestens 14 bis 24 Stunden = 12,00 EUR mehr als Stunden = 24,00 EUR

9

Weitere abzugsfähige Kosten vor der Zahnarztpraxiseröffnung

Bewirtungskosten: strenge Formvorschriften an die Quittung! bewirtete Personen sind aufzulisten der Anlass der Bewirtung anzugeben Angaben sind vom Bewirtenden einzutragen und mit Datum und Unterschrift zu bestätigen Speisen und Getränke sind im einzelnen maschinell aufzuführen.

10

Weitere abzugsfähige Kosten vor der Zahnarztpraxiseröffnung

Umzugskosten wenn für Zahnarztpraxisgründung erforderlich oder der Weg zum Dienstort verkürzt sich um 1 Std. pro Tag. Was ist abzugsfähig? Inserate Fahrtkosten zur Wohnungsbesichtigung Telefonkosten Kosten der Transportfirma oder des LKW Trinkgelder

11

Die Lohnbuchhaltung / Lohnabrechnung

Hohe Anforderungen an ordnungsgemäße Führung von Lohnkonto und Lohnabrechnung. Prüfung durch Finanzamt und Sozial-Versicherungsträger erfolgen regelmäßig Beratungsempfehlung: schriftliche Arbeitsverträge klare Vereinbarungen Bruttolohnvereinbarungen (nicht Nettolohnvereinbarungen) Haftung: Für Anmeldung und Entrichtung der Lohnsteuern und Sozialversicherungsbeiträge haftet Arbeitgeber

Haftung: Für Anmeldung und Entrichtung der Lohnsteuern und Sozialversicherungsbeiträge haftet Arbeitgeber.")

12

Lohnsteuer-Anmeldung Beitragsnachweise Krankenkassen

Abführung der Lohnsteuer Monatliche eine Lohnsteuer-Anmeldung Monatliche Beitragsnachweise pro Krankenkasse

13

Lohnbuchhaltung Betriebsnummer Steuernummer Berufsgenossenschaft

14

Motiviationsentgelte

Aufmerksamkeiten Sachgeschenke bis zu 40 EUR Geldgeschenke sind stpfl. Arbeitslohn Annehmlichkeiten Berufskleidung Kindergartenzuschuss

15

Fahrtkostenzuschüsse an Arbeitnehmer

Werden bis 20. km nicht erstattet (Verfahren anhängig) Ab 21. km mit 15 v.H. pauschal der Lohnsteuer unterworfen für jeden Entfernungskilometer mit 0,30 EUR

Ab 21. km mit 15 v.H. pauschal der. Lohnsteuer unterworfen. für jeden Entfernungskilometer mit 0,30 EUR.")

16

Aushilfslöhne Geringfügige Beschäftigung ist einmal neben einer Hauptbeschäftigung möglich bis 400 EUR pro Monat Kosten für Arbeitgeber + 30% ab 401 EUR bis 800 EUR pro Monat LSt-Karte erforderlich gestaffelte Sozialversicherungsbeiträge

17

Lohnbuchhaltung / BetrAVG

Anspruch auf Entgeltumwandlung max. 4% der Bemessungsgrundlage Arbeitgeber muss informieren, kann aber den „Weg“ selbst bestimmen

18

Keine Geschenke sind: Kränze und Blumen zur Beerdigung

Kritische Betriebsausgaben Geschenke an Geschäftsfreunde pro Jahr und pro Empfänger max. 40,--EUR Freigrenze (kein Freibetrag) Keine Geschenke sind: Kränze und Blumen zur Beerdigung Empfangene Geschenke Geld- und Sachgeschenke durch Pharma, Labor = Zahnarztpraxiseinnahme, Ansatz der Einnahme mit Zeitwert

Keine Geschenke sind: Kränze und Blumen zur Beerdigung. Empfangene Geschenke. Geld- und Sachgeschenke durch Pharma, Labor = Zahnarztpraxiseinnahme, Ansatz der Einnahme mit Zeitwert.")

19

Kritische Betriebsausgaben

Bewirtungskosten (= gesondertes Buchungskonto!) nur 70% abzugsfähig Rechnung: Anschrift der Gaststätte Datum der Bewirtung Auflistung der Teilnehmer Anlaß der Bewirtung Höhe der Aufwendungen Die Rechnung muß maschinell erstellt sein Speisen und Getränke sind einzeln und gesondert aufzuführen Pauschalangaben „Speisen und Getränke“ nicht zulässig Bestätigung der Angaben auf Beleg mit Unterschrift

nur 70% abzugsfähig. Rechnung: Anschrift der Gaststätte. Datum der Bewirtung. Auflistung der Teilnehmer. Anlaß der Bewirtung. Höhe der Aufwendungen. Die Rechnung muß maschinell erstellt sein. Speisen und Getränke sind einzeln und gesondert aufzuführen. Pauschalangaben „Speisen und Getränke nicht zulässig. Bestätigung der Angaben auf Beleg mit Unterschrift.")

20

Kritische Betriebsausgaben

Kongresse, Seminare, Fortbildungskosten Reiseprogramm > kein Freizeitprogramm Teilnehmerkreis > homogen Reiseroute > keine Touristenattraktionen Fachliche Organisation > muß dem Ziel der Fortbildung entsprechen Ruhetage > Urlaubsvermutung Mitnahme von Familienangehörigen vor- oder nachgelagerter Urlaub Auslandskongresse > erhöhte Voraussetzungsmerkmale

21

Kritische Betriebsausgaben

Betriebsveranstaltungen Betriebsausflug, Weihnachtsfeier, Betriebsjubiläum Veranstaltung ist für alle Arbeitnehmer Nur übliche Kosten steuerfrei Beförderung, Speisen, Getränke, Kosten für Unterhaltung Geschenke ohne bleibenden Wert (40 EUR-Grenze) Höchstbetrag pro Arbeitnehmer = 110 EUR Maximal 2 Veranstaltungen pro Jahr Übersteigen die Kosten 110 EUR pro Person, so ist der übersteigende Betrag mit 25% Lohnsteuer pauschal zu versteuern

Höchstbetrag pro Arbeitnehmer = 110 EUR. Maximal 2 Veranstaltungen pro Jahr. Übersteigen die Kosten 110 EUR pro Person, so ist der übersteigende Betrag mit. 25% Lohnsteuer pauschal zu versteuern.")

22

Privatanteil KFZ-Kosten

Betriebs- oder Privatvermögen Maßgeblich ist der Anteil der betrieblichen Fahrleistung ausgehend von der Gesamtfahrleistung Betriebsvermögen = wenn die Nutzung des PKW für Praxiszwecke mehr als 50% beträgt Privatvermögen = wenn die Nutzung des PKW weniger als 50% beträgt Folgen: Falls der PKW zum Betriebsvermögen gehört Aufnahme ins Anlagenverzeichnis Veräußerungspreis ist Hilfsumsatz der Zahnarztpraxis

23

Privatanteil KFZ-Kosten

Private Mitbenutzung bei Betriebsvermögen 1% Regelung Bruttolistenpreis einschließlich Sonderausstattung zum Zeitpunkt der Erstzulassung ist Bemessungsgrundlage! oder Fahrtenbuch führen: Lückenlose Aufzeichnung PKW im Privatvermögen Betriebliche Fahrten gesondert aufzeichnen mit 0,30 EUR pro betrieblich gefahrenen Kilometer Eigene Aufzeichnungen führen (Kalender!)

")

24

Steuerlicher Schuldzinsenabzug

Voll abzugsfähig, Zinsaufwendungen für Kaufpreis Praxiskredit (Betriebsmittelkredit) Investitionskredite Nicht abzugsfähig, Ausgaben der privaten Lebensführung

Investitionskredite. Nicht abzugsfähig, Ausgaben der privaten Lebensführung.")

25

Buchhaltung Was ist eine Buchhaltung?

Zusammenstellung der Einnahmen und Ausgaben Ärzte haben eine Aufzeichnungspflicht

26

Buchhaltung Alle Belege werden gesammelt und monatlich in einem Ordnungsregister abgelegt. Gute Vorarbeit Einsparung von StB-Honorar monatliche BWA zeitnah

27

Monatliche Betriebswirtschaftliche

Auswertung

28

.. / Fortsetzung

29

.. / Fortsetzung

30

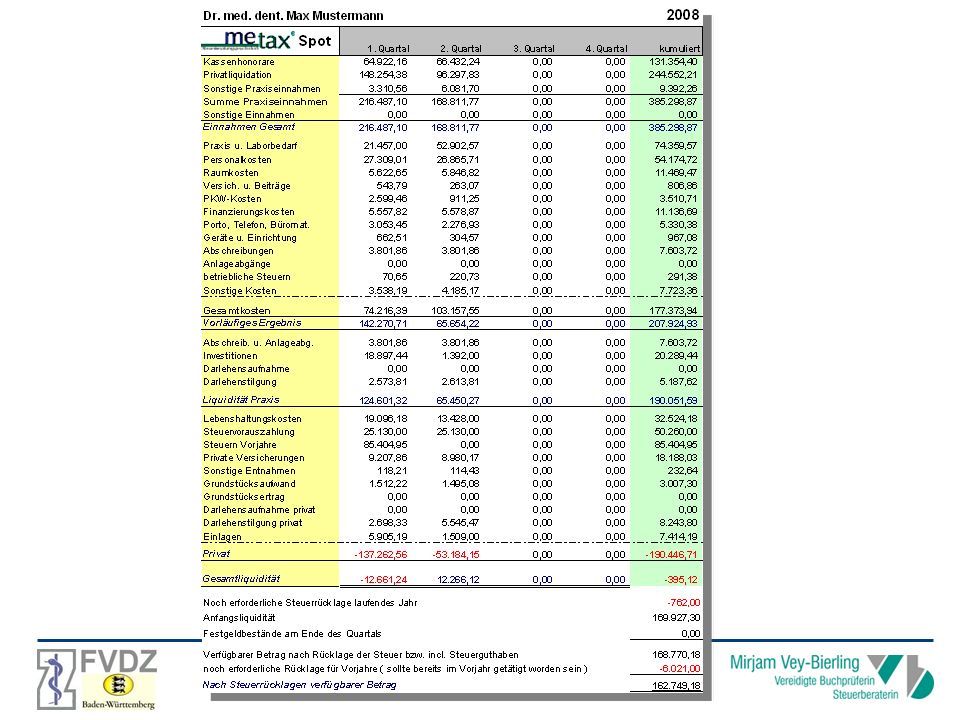

Metax-Spot

32

Metax-Betriebsvergleich

33

2007

34

Steuerliche Gewinnermittlung

Bei Praxisgründung / Praxisübernahme stets Vergleichrechnung aufstellen, welche Gewinnermittlung im Erstjahr günstiger ist: Überschussrechnung oder Bilanzierung EÜR – Formular zwingend

35

Abschreibungen in der Zahnarztpraxis

Verteilung der Anschaffungs- bzw. Herstellungskosten eines Wirtschaftsgutes auf die Jahre der betrieblichen Nutzung. Beispiel: Praxiseinnahmen ,00 EUR Praxisausgaben ,00 EUR Liquiditäts-Überschuss ,00 EUR Abschreibungen ,00 EUR steuerlicher Gewinn ,00 EUR

36

Abschreibungen in der Zahnarztpraxis

Abschreibungsarten lineare AfA Ansparabschreibung (ab 2008 Gewinn > ) Amtliche AfA-Tabellen Betriebswirtschaftlicher Grundsatz Abschreibungsdauer = Nutzungsdauer Nutzungsdauer = Tilgungsdauer der Kredite Bei Nichtbeachtung = Liquiditätsprobleme

Amtliche AfA-Tabellen. Betriebswirtschaftlicher Grundsatz. Abschreibungsdauer = Nutzungsdauer. Nutzungsdauer = Tilgungsdauer der Kredite. Bei Nichtbeachtung = Liquiditätsprobleme.")

37

Abschreibung / Steuerersparnis nicht für Konsum verwenden!

Abschreibungen in der Zahnarztpraxis Vorsicht Abschreibungsknick! Liquiditätsfalle bei Auslaufen der AfA! AfA erhöht Praxiskosten, jedoch kein Liquiditätsabfluss höhere Praxiskosten > Reduzierung des steuerlichen Gewinns niedrigerer steuerlicher Gewinn > geringeres zu versteuerndes Einkommen geringeres Einkommen > geringere Steuerschuld geringere Steuerschuld > mehr Liquidität Achtung: Abschreibung / Steuerersparnis nicht für Konsum verwenden!

38

Abschreibungen in der Zahnarztpraxis

Geringwertige Wirtschaftsgüter = bewegliche Wirtschaftsgüter, deren Anschaffungskosten netto nicht mehr als 150,00 EUR (neues Recht ab 2008) betragen. Die Abschreibung beginnt mit der Lieferung, Tag der Zahlung ist nicht entscheidend!

betragen. Die Abschreibung beginnt mit der Lieferung, Tag der Zahlung ist nicht entscheidend!")

39

Umsätze aus der ärztlichen Tätigkeit sind umsatzsteuerfrei.

§ 4 Abs. 14 UStG

40

Umsatzsteuer Prothetikumsätze der Zahnärzte (7%)

Die Lieferung oder Wiederherstellung von Zahnprothesen, anderen Waren der Zahnprothetik sowie von kieferorthopädischen Apparaten und Vorrichtungen ist grundsätzlich umsatzsteuerpflichtig.

41

Umsatzsteuer Bei umsatzsteuerpflichtigen Umsätzen muss die ID-Nummer

auf der Rechnung angegeben werden! Umsatzsteuer bei Kleinunternehmer Grenze bei EUR Gesamtumsatz pro Jahr

42

Umsatzsteuer Vorsteueraufteilung direkte Zuordnung

übrige Beträge im Verhältnis der steuerpflichtigen / steuerfreien Umsätze

43

Gewerbesteuer Verkauf von Waren

Gewerbesteuer-Freibetrag = EUR Gewinn pro Jahr

44

Vergessen Sie die Steuern nicht

Fragebogen vom Finanzamt Steuervorauszahlungen werden festgesetzt

45

Vergessen Sie die Steuern nicht

Kumulierte Steuerzahlungen i.d.R. im 3.Jahr nach der Neugründung Abgabe der Steuererklärung für das Erstjahr wird hinausgeschoben. Die Abgabe muß spätestens zum 31. Dezember des 1. Folgejahres erfolgen. Veranlagung erfolgt im 3. Jahr Beispiel: Nachzahlung 1.Jahr EUR Vorauszahlung 2. Jahr EUR Vorauszahlung I. + II. für 3.Jahr EUR Zahlung insgesamt EUR Fälligkeit der Nachzahlungen = 4 Wochen

46

Vergessen Sie die Steuern nicht

Merke: keine Stundung rechtzeitig Rücklagen bilden Kredite vermeiden Verzinsung Steuerschuld (15 Monate; 6% Zinsen) Vorauszahlungstermine: 10. März 10. Juni 10. September 10. Dezember

Vorauszahlungstermine: 10. März. 10. Juni. 10. September. 10. Dezember.")

47

Praxisgemeinschaft Praxisgemeinschaft = Kostenpool.

Einzelpraxen nutzen gemeinsam Räume, Personal, Geräte. Die gemeinsamen Kosten sind von gemeinsamem Konto zu bezahlen. Kostendeckungsbeiträge sind von den Partnern nach ihrem Anteil zu erbringen. Gemeinsame Verträge = Personal, Miete, Geräte u.s.w.

48

Gewinnverteilung in der Berufsausübungsgemeinschaft

Nach Ermittlung des Jahresergebnisses ist über Gewinnverteilung zu beschließen = Gesellschafterbeschluss Bei gleicher Kapitalbeteiligung und identischer Entnahme eines Gewinn-Vorab, erfolgt in der Regel Gewinnverteilung nach Köpfen. Bei ungleicher Kapitalbeteiligung kann zunächst eine Kapitalverzinsung erfolgen. Danach wird der Restgewinn entsprechend den Beteiligungsverhältnissen aufgeteilt, oder bei anderer Absprache - nach Arbeitseinsatz/Umsatz – verteilt. Weitere Modelle möglich.

49

Gewinnverteilung in der Berufsausübungsgemeinschaft

Der verteilte Gewinn ist ggf. um Sonderbetriebseinnahmen zu erhöhen und um Sonderbetriebsausgaben zu vermindern. (allein zu tragende Betriebsausgaben / allein vereinnahmte Betriebseinnahmen) Erklärung zur einheitlichen und gesonderten Gewinnverteilung: - Gewinn + Sonderbetriebsvermögensbereich

Erklärung zur einheitlichen und gesonderten Gewinnverteilung: - Gewinn + Sonderbetriebsvermögensbereich.")

50

Gründungszuschuss ab 01.08.2006 Gefördert wird nur der Arbeitslose

Keine Förderung bei eigener Kündigung während der Karenzzeit – 3 Monate Grundförderung – 9 Monate AL-Geld +300 EUR Aufbauförderung – Verlängerung um 6 Monate – 300 EUR mtl.

51

Mit Freude in die erfolgreiche Selbstständigkeit Übrigens ... € 3,20

2008 € 3,20 ... zum 4. Mal seit 2005

Ähnliche Präsentationen

>")

Reisekostenabrechnung mit Geschäftsessen>")