Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

Wirkungsorientierung aus Sicht der Gemeinden

Simon Steger, wissenschaftlicher Mitarbeiter BFH

2

Wirkungsorientierung aus Sicht der Gemeinden

Steuerungsmodell In Anlehnung an GEF (2013, S. 18)

")

3

Wirkungsorientierung aus Sicht der Gemeinden

Angestrebte Wirkungen in der Sozialhilfe nach Art. 3 SHG Beheben wir als letztes Netz finanzielle Notlagen unserer Bürgerinnen und Bürger? Gleichen wir Beeinträchtigungen aus? Fördern wir die berufliche und soziale Integration von unterstützten Personen? Leisten wir befähigende Hilfe zur Selbsthilfe, welche die Autonomie der unterstützten Personen fördert und zur individuellen Verantwortung ermutigt? Verhindern wir, dass armutsbetroffene Personen in unserer Gemeinde sozial ausgegrenzt und isoliert sind? Verhindern wir soziale Problemlagen in unserer Gemeinde durch Prävention?

4

Wirkungsorientierung aus Sicht der Gemeinden

Glossar Wirkungen sind das mittelbare, kausale Ergebnis der Erbringung von Leistungen (z.B. wirtschaftliche und persönliche Hilfe) durch den Sozialdienst. Effektivität (Wirksamkeit): Erreichen wir die vorgegebenen Wirkungsziele der Sozialhilfe mit den Leistungen der wirtschaftlichen und persönlichen Hilfe? Effizienz (Wirtschaftlichkeit): Erbringen wir die vorgegebenen Leistungen der Sozialhilfe mit möglichst optimalem Mitteleinsatz? Qualität umfasst die Gesamtheit von Eigenschaften und Merkmalen der Sozialhilfe, die zur Erreichung von Wirksamkeit und Wirtschaftlichkeit notwendig sind («Das Richtige richtig machen»)

durch den Sozialdienst. Effektivität (Wirksamkeit): Erreichen wir die vorgegebenen Wirkungsziele der Sozialhilfe mit den Leistungen der wirtschaftlichen und persönlichen Hilfe Effizienz (Wirtschaftlichkeit): Erbringen wir die vorgegebenen Leistungen der Sozialhilfe mit möglichst optimalem Mitteleinsatz Qualität umfasst die Gesamtheit von Eigenschaften und Merkmalen der Sozialhilfe, die zur Erreichung von Wirksamkeit und Wirtschaftlichkeit notwendig sind («Das Richtige richtig machen»)")

5

Wirkungsorientierung aus Sicht der Gemeinden

Modell der Wirkungsorientierung In Anlehnung an Schedler & Proeller (2009, S. 77)

")

6

Wirkungsorientierung aus Sicht der Gemeinden

Akteure auf Gemeindeebene Strategisches Organ Steuerung und Aufsicht in der Sozialhilfe Operatives Organ Leistungserbringung in der Sozialhilfe Sozialbehörde Sozialdienst Geteilte Verantwortung für Wirksamkeit und Wirtschaftlichkeit

7

Wirkungsorientierung aus Sicht der Gemeinden

Aufgaben der Sozialbehörde Strategie-verantwortung Art. 17 Abs. 1 Aufsicht über den Sozialdienst Art. 17 Abs. 2 Unterstützung des Sozialdienstes Art. 17 Abs. 3 Controlling Planung Art. 17 Abs. 4 Institutionelle Sozialhilfe Art. 17 Abs. 5 Information Art. 17 Abs. 6

8

Wirkungsorientierung aus Sicht der Gemeinden

Aufgabe «Controlling und Planung» Die Sozialbehörde erarbeitet und vereinbart mit dem Sozialdienst im Rahmen der kantonalen Wirkungsziele die Jahresziele (GEF, 2013, S. 22; BSIG Nr. 8/860.1/10.1). «Sozialhilfe für Junge: Konzept Frühförderung […] ist erarbeitet; Beobachten Entwicklung SH-Abhängigkeit, Jährige, Ziel: Gruppe wird kleiner» «Unser Dienstleistungsangebot im Bereich der präventiven Sozialberatung ist definiert in Bezug auf Zielgruppe, Inhalt, Ressourcen und Triage.»

. «Sozialhilfe für Junge: Konzept Frühförderung […] ist erarbeitet; Beobachten Entwicklung SH-Abhängigkeit, Jährige, Ziel: Gruppe wird kleiner» «Unser Dienstleistungsangebot im Bereich der präventiven Sozialberatung ist definiert in Bezug auf Zielgruppe, Inhalt, Ressourcen und Triage.»")

9

Wirkungsorientierung aus Sicht der Gemeinden

Aufgabe «Controlling und Planung» Zielsetzung (Jahresziele definieren) Umsetzung (strategische und operative Aufgaben umsetzen) Controlling (DWH, Sozialhilfestatistik, Quartalsberichte etc.) Korrektur (bei Bedarf Massnahmen einleiten) Gemeindeebene

Umsetzung. (strategische und operative Aufgaben umsetzen) Controlling. (DWH, Sozialhilfestatistik, Quartalsberichte etc.) Korrektur. (bei Bedarf Massnahmen einleiten) Gemeindeebene.")

10

Wirkungsorientierung aus Sicht der Gemeinden

Aufgabe «Aufsicht über den Sozialdienst» «Die Sozialbehörde soll dafür sorgen, dass der Sozialdienst effizient organisiert ist, dass die betrieblichen Abläufe und Zuständigkeitsregelungen einen effektiven Betrieb ermöglichen und dass die gesetzlichen Rahmenbedingungen eingehalten werden» (GEF, 2013, S. 33; 40). Entspricht die Aufbauorganisation einer effizienten Arbeitsteilung? Bestehen interne Kompetenzregelungen, und wie werden diese kontrolliert? Werden die Subsidiaritätsabklärungen systematisch vor genommen? Ist das eingesetzte Personal den Vorgaben entsprechend qualifiziert?

. Entspricht die Aufbauorganisation einer effizienten Arbeitsteilung Bestehen interne Kompetenzregelungen, und wie werden diese kontrolliert Werden die Subsidiaritätsabklärungen systematisch vor genommen Ist das eingesetzte Personal den Vorgaben entsprechend qualifiziert")

11

Wirkungsorientierung aus Sicht der Gemeinden

Nutzen der Wirkungsorientierung für die Gemeinden Sie können die allgemeinen Wirkungsziele gemäss SHG auf Gemeindeebene inhaltlich konkretisieren. Sie stellen Transparenz über die Leistungen und Wirkungen des Sozialdienstes sicher. Sie reflektieren auf strategischer und operativer Ebene ständig die Herausforderungen in der Sozialhilfe. Sie streben gezielt bestimmte Wirkungen an, nehmen Entwicklungen nicht als zufällig und gegeben hin. Sie verwenden Kennzahlen und Berichte als Grundlage für die Diskussion um Wirksamkeit und Wirtschaftlichkeit. Sie beurteilen die Qualität der Sozialhilfe anhand der Zielerreichung sowie dem Erfüllen von Erfordernissen und Standards.

12

Qualitäts- und Leistungscheck Sozialdienste (QLS)

Simon Steger, wissenschaftlicher Mitarbeiter BFH

13

Qualitäts- und Leistungscheck Sozialdienste

Ausgangslage «Die Gesundheits- und Fürsorgedirektion steht den Sozialdiensten und den Gemeinden zur Verbesserung der Situation beratend zur Verfügung» (Art. 80e, Abs. 3 SHG) Die Berner Fachhochschule, Fachbereich Soziale Arbeit, hat in Zusammenarbeit mit der GEF einen Qualitäts- und Leistungscheck für Sozialdienste als Beratungsinstrument entwickelt, mit dem die intern beeinflussbaren, kostenrelevanten Faktoren analysiert werden können. Für Gemeinden, die sich im Malus-Bereich befinden, ist das Instrument freiwillig einsetzbar und unentgeltlich.

Die Berner Fachhochschule, Fachbereich Soziale Arbeit, hat in Zusammenarbeit mit der GEF einen Qualitäts- und Leistungscheck für Sozialdienste als Beratungsinstrument entwickelt, mit dem die intern beeinflussbaren, kostenrelevanten Faktoren analysiert werden können. Für Gemeinden, die sich im Malus-Bereich befinden, ist das Instrument freiwillig einsetzbar und unentgeltlich.")

14

Qualitäts- und Leistungscheck Sozialdienste

Instrument Der Qualitäts- und Leistungscheck (QLS) besteht aus zwei Teilen: Kennzahlenanalyse (Benchmarking, «harte» Daten) Online-Befragung Mitarbeitende (Selbstbeurteilung Sozialdienste, «weiche» Daten) Der QLS basiert auf einem fundierten, durch die BFH erstellten Indikatorenset, das die qualitäts-, leistungs- und die kostenrelevanten Dimensionen in der wirtschaftliche Sozialhilfe abbildet. Leitfrage: Welche intern beeinflussbaren Qualitäts- und Leistungsaspekte wirken sich positiv auf die Kosteneffizienz aus? Die BFH erstellt einen Auswertungsbericht, der die Erkenntnisse aus den Analysen zusammenfasst und den Sozialdiensten Handlungsempfehlungen gibt.

besteht aus zwei Teilen: Kennzahlenanalyse (Benchmarking, «harte» Daten) Online-Befragung Mitarbeitende (Selbstbeurteilung Sozialdienste, «weiche» Daten) Der QLS basiert auf einem fundierten, durch die BFH erstellten Indikatorenset, das die qualitäts-, leistungs- und die kostenrelevanten Dimensionen in der wirtschaftliche Sozialhilfe abbildet. Leitfrage: Welche intern beeinflussbaren Qualitäts- und Leistungsaspekte wirken sich positiv auf die Kosteneffizienz aus Die BFH erstellt einen Auswertungsbericht, der die Erkenntnisse aus den Analysen zusammenfasst und den Sozialdiensten Handlungsempfehlungen gibt.")

15

Qualitäts- und Leistungscheck Sozialdienste

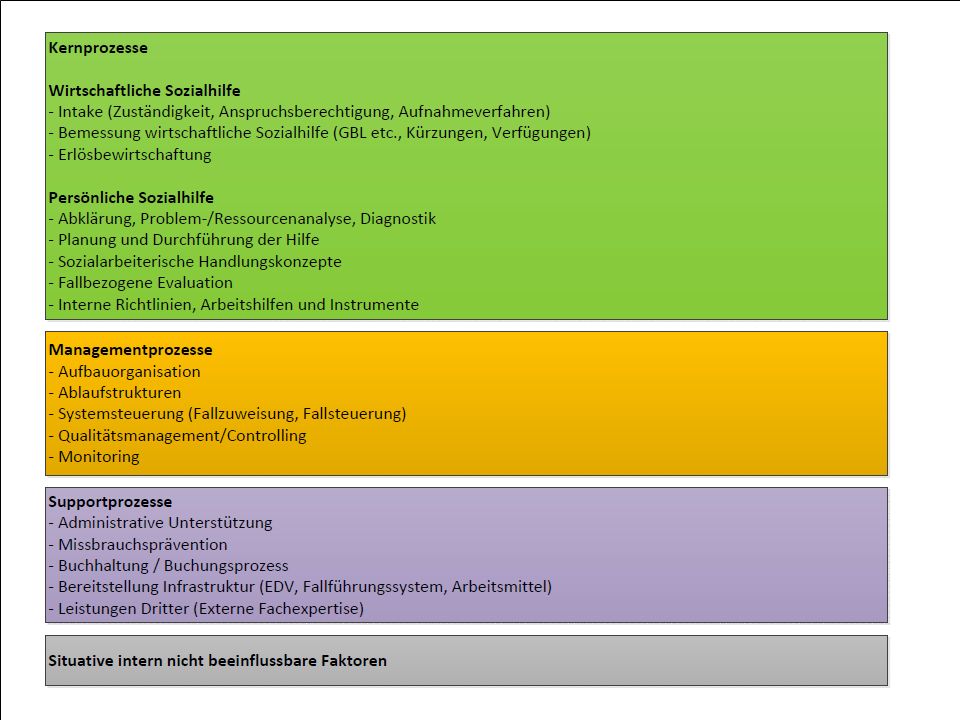

Annahmen Mit der Einführung des Bonus-Malus-Systems ist die Kernannahme verbunden, dass rund 20% der Kosten in der wirtschaftlichen Sozialhilfe intern beeinflusst werden können. Faktoren wie Kostenbewusstsein, effiziente Abläufe, Kosten- und Einnahmenkontrolle (z.B. Erlösbewirtschaftung), gezieltes Management und fachliche Integrationsbemühungen wirken sich positiv auf Kosteneffizienz aus. Der Sozialdienst als Organisation ist u.a. ein System von Prozessen. Dazu gehören Kernprozesse (Sozialhilfe), Managementprozesse (Führung) und Supportprozesse (Administration).

, gezieltes Management und fachliche Integrationsbemühungen wirken sich positiv auf Kosteneffizienz aus. Der Sozialdienst als Organisation ist u.a. ein System von Prozessen. Dazu gehören Kernprozesse (Sozialhilfe), Managementprozesse (Führung) und Supportprozesse (Administration).")

17

Qualitäts- und Leistungscheck Sozialdienste

Online-Fragebogen

18

Qualitäts- und Leistungscheck Sozialdienste

Entwicklung Der QLS wurde von der BFH in Zusammenarbeit mit der GEF sowie mit Sozialdienstleitenden entwickelt. Im November 2013 wurde der Fragebogen in vier Pilotsozialdiensten getestet. Die Rückmeldungen sind positiv. Der Fragebogen deckt die relevanten Dimensionen in der wirtschaftlichen Sozialhilfe ab. Der Fragebogen regt zur Reflexion der eigenen Tätigkeit und Organisation an Ein Kennzahlenvergleich mit dem Benchmark bestehend aus dem Durchschnitt von drei Bonus-Sozialdiensten wird möglich.

19

Qualitäts- und Leistungscheck Sozialdienste

Feedback der Pilot-Sozialdienste zum Nutzen des QLS Es wurden Fragen zu Themen gestellt, welche wir nicht oder noch nicht bearbeitet haben und wo wir erst im Aufbau sind (Fallsteuerung, Grundpfandverschreibung etc.). Hinterfragung einiger Abläufe; aufgrund meiner neuen Tätigkeit hier aber auch Bestätigung, wo intern ‘Baustellen’ vorhanden sind. Lücken in der Organisation des Sozialdienstes wurden aufgezeigt. Die Bearbeitung des Fragebogens hat in diversen Tätigkeiten zu Fragen Anlass gegeben und fordert den Austausch unter Sozialarbeitenden und Sachbearbeitenden im Sozialdienst.

. Hinterfragung einiger Abläufe; aufgrund meiner neuen Tätigkeit hier aber auch Bestätigung, wo intern ‘Baustellen’ vorhanden sind. Lücken in der Organisation des Sozialdienstes wurden aufgezeigt. Die Bearbeitung des Fragebogens hat in diversen Tätigkeiten zu Fragen Anlass gegeben und fordert den Austausch unter Sozialarbeitenden und Sachbearbeitenden im Sozialdienst.")

20

Qualitäts- und Leistungscheck Sozialdienste

Auswertungsbericht

21

Qualitäts- und Leistungscheck Sozialdienste

Beurteilung des QLS Der QLS zeigt auf, wo Sozialdienste ihre Kosteneffizienz aktiv verbessern können. Er verbindet «harte» Daten (Kennzahlen) und «weiche» Daten (Selbstbeurteilung). Der QLS bezieht sich auf die intern beeinflussbaren Faktoren, nicht auf externe Faktoren wie das Bonus-Malus-Modell. Der QLS ist ein Analyseinstrument, d.h. die BFH gibt im Auswertungsbericht Handlungsempfehlungen. Die Umsetzung liegt jedoch beim Sozialdienst. Die Umsetzung der kostenrelevanten Verbesserungsmassnahmen benötigt intern Zeit und Ressourcen. Positive Wirkungen können mittelfristig erzielt werden. Es besteht kein direkter Zusammenhang zur Bonus-Malus-Berechnung und -Einstufung.

und «weiche» Daten (Selbstbeurteilung). Der QLS bezieht sich auf die intern beeinflussbaren Faktoren, nicht auf externe Faktoren wie das Bonus-Malus-Modell. Der QLS ist ein Analyseinstrument, d.h. die BFH gibt im Auswertungsbericht Handlungsempfehlungen. Die Umsetzung liegt jedoch beim Sozialdienst. Die Umsetzung der kostenrelevanten Verbesserungsmassnahmen benötigt intern Zeit und Ressourcen. Positive Wirkungen können mittelfristig erzielt werden. Es besteht kein direkter Zusammenhang zur Bonus-Malus-Berechnung und -Einstufung.")

22

Besten Dank für Ihre Aufmerksamkeit

23

Rückfragen zum QLS Kontakt und Erreichbarkeit Steger Simon Raphael

Wissenschaftlicher Mitarbeiter BFH dipl. Sozialarbeiter MSc Erreichbar jeweils Mo, Mi-Fr Kontaktadresse Berner Fachhochschule Fachbereich Soziale Arbeit Hallerstrasse Bern Tel. direkt:

Ähnliche Präsentationen

>")

und seine Bedeutung für>")

Abfrage am Reflexionsworkshop 10. -11.11.2009.>")