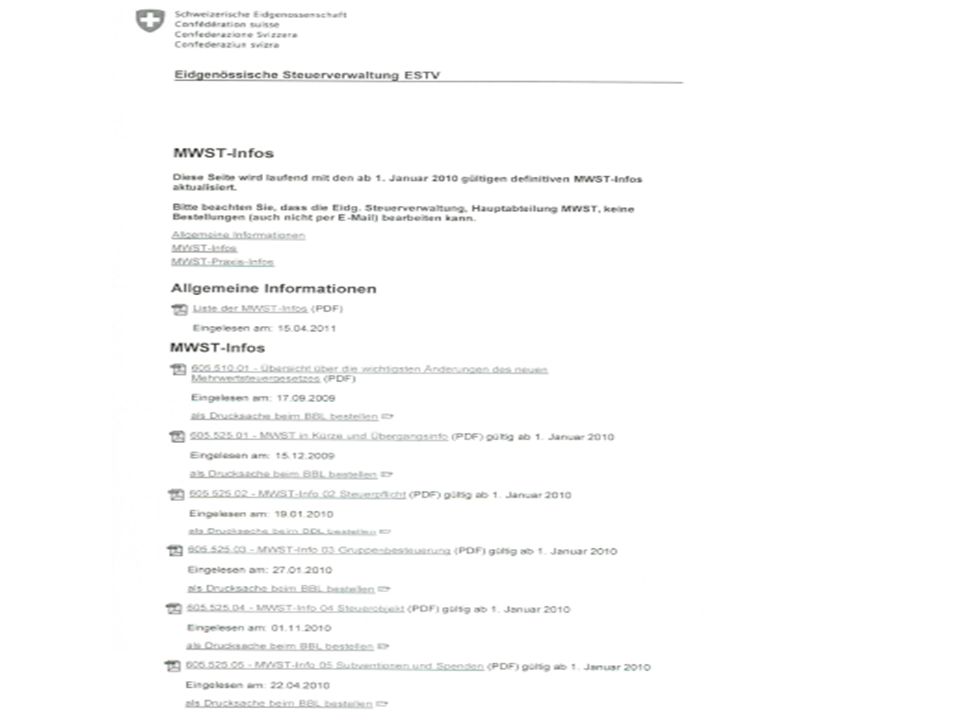

Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

Öffentliche Abgaben KausalabgabenLenkungsabgaben Steuern direkte indirekte Einkommenssteuer Gewinnsteuer Besitzessteuer Personalsteuer Aufwandsteuer Verkehrssteuer Wirtschaftsverkehrssteuer Rechtsverkehrssteuer Wareneinfuhr und -ausfuhr Rechtsbegründungssteuer Rechtsübertragungssteuer Rechtsverwirklichungssteuer Verbrauch von Gegenständen und Dienstleistungen Vermögenssteuer Kapitalsteuer PP104 Warenherstellung

2

Steuerhoheit im horizontalen / vertikalen Verhältnis Kantone Bund Kanton Gemeinden PP-163

3

Direkte/Indirekte Steuern Kauf ErblasserErbgang Verkauf durch einzigen Erben Kaufpreis: 700 Erbschaftssteuer: 800 Handänderungssteuer: 30 Steuerwert 2‘000 (Verkehrswert: 2‘200) Erlös: 2‘600 Annahmen Keine wertvermehrenden Aufwendungen Vernachlässigung von Transaktionskosten PP-161

Erlös: 2‘600 Annahmen Keine wertvermehrenden Aufwendungen Vernachlässigung von Transaktionskosten PP-161")

4

subjektive Steuerpflicht objektive Steuerpflicht sachliche/zeitliche Bemessung Steuerberechnung Veranlagung Erfüllung der Steuerpflicht PP 123 Steuerhoheit

5

Mutter- / Tochterfusion M AG X GmbH 100% PP 206

6

PP 258 Bank 5.0 5.0 AK AG Bank 5.0 2.0 AK AG 3.0 Dl Aktionär Mutter-AG Tochter-AG Kauf Liegenschaft X Y Sachverhaltsanalyse

7

Immobilien - AGHotel - AG Holding - AG Immobilien - AG Aktiv - AG Immo- bilien AG Aktiv - AG PP-167 Dienstleistungs- AG PP-167

8

PP 208 Emissionsabgabe Eigenfinanzierung Fremdfinanzierung StG 5SteuerobjektStG 5a StG 6Ausnahme Steuerobjekt - StG 10 Abs. 1SteuersubjektStG 10 Abs. 2, 3 StG 8, 9Sachliche Bemessungsgrundlage StG 9a StG 8 Abs. 1SteuerberechnungStG 9a

9

X AG Tochter - AG FusG StGDBG X AGY AG E AG Einzelunter- nehmung E E PP-167

10

PP 262 A AG B AG C AG S2 AGS1 AG M AG V5V5 V1V1 V5V5 V2V2

11

Privat Am- bank Bank in Frankfurt (= StG 13 Abs. 3 lit. e; vgl. 17 Abs. 4) Inländische Bank 100 gehen in Anlagebestand 200 Novartis 50 gleichentags 50 gleichentags PP 168

Inländische Bank 100 gehen in Anlagebestand 200 Novartis 50 gleichentags 50 gleichentags PP 168.")

12

Ist eine Voraussetzung nicht erfüllt, fällt keine Umsatzabgabe an. Je nach Befreiung(en) fällt die ganze oder eine halbe Umsatz- abgabe dahin. Ja nein Eigentums- übergang Entgelt Steuerbare Urkunde Inländische Effekt- händler Grundsätzlich fällt je eine halbe Umsatzabgabe pro Vertagspartei an Vorliegen von subjektiven oder objektiven Befreiungsgründen Die Umsatzabgabe - aufgeteilt in zwei halbe Abgaben - fällt an Berechnungs- grundlage Steuersatz Subjektive Abgabepflicht Steuerbegründende Voraussetzungen PP 169

fällt die ganze oder eine halbe Umsatz- abgabe dahin. Ja nein Eigentums- übergang Entgelt Steuerbare Urkunde Inländische Effekt- händler Grundsätzlich fällt je eine halbe Umsatzabgabe pro Vertagspartei an Vorliegen von subjektiven oder objektiven Befreiungsgründen Die Umsatzabgabe - aufgeteilt in zwei halbe Abgaben - fällt an Berechnungs- grundlage Steuersatz Subjektive Abgabepflicht Steuerbegründende Voraussetzungen PP 169.")

13

PP 209 Privat (0)2 x 0.5Privat (0) Effektenh ä ndler (0.5) (0) Effektenh ä ndler (0.5) 0.5Privat (0) 0.5befreiter Anleger (0) Privat (0) 2 x 0.5 (nicht 4 x 0.5) Privat (0) Kauf Effektenh ä ndler (0.5) Effektenh 舅 dler (0.5) Effektenh ä ndler (0.5) Privat (0) Effektenh ä ndler (2 x 0.5) befreiter Anleger (0) Effektenh ä ndler (0.5) Effektenh ä ndler (0) (aus Handelsbestand) Effektenh ä ndler (0.5) Konstellationen bei der Umsatzabgabe Effektenhändler als Vermittler (StG 17 Abs. 2 lit. b) Effektenhändler Effektenhändler als Vertragspartei (StG 17 Abs. 2 lit. a)

Effektenhändler Effektenhändler als Vertragspartei (StG 17 Abs. 2 lit. a).")

14

Sachverhalt 1: Sachverhalt 2: Sachverhalt 3: AB A B Sachverhalt 4: FR D D PP105- - A cash BS

15

Sachverhalt 5: X Papiere Sachverhalt 6: XYZAYZ PP105-A L AG

16

subjektive Steuerpflicht objektive Steuerpflicht sachliche/zeitliche Bemessung Steuerberechnung Veranlagung Erfüllung der Steuerpflicht PP 123 Steuerhoheit

17

MWST PP 228 Steuerhoheit Steuersubjek t Sachliche Bemessung Steuerobjekt (Output) Steuer- berechnung Bestimmungslandprinzip Erbringung Dienstleistung Lieferung Gegenstand MWST-rechtliche Unternehmung Gemeinwesen Gruppe Privatperson Output-Analyse steuerbar / steuerausgenommen / steuerbefreit / Geschäftsvorfall mit fehlender Leistung (Interdependenzen Input) „Doppelphänomene“ Entgelt / Marktpreis Modell: Differenz Output / Input Steuerbelastung Output (insb. Steuersätze) Input-Analyse und rechnerische Auswirkungen Output-Analyse und rechnerische Auswirkungen im Input (Rückkoppelung)

Input-Analyse und rechnerische Auswirkungen Output-Analyse und rechnerische Auswirkungen im Input (Rückkoppelung).")

23

Die Mehrwertsteuer im System Quervergleich Einkommen-/Konsumsteuer PP 165 EinkommenssteuerMWST Einkommenserzielung Unternehmung/Nicht- unternehmung Progressiv Bund/Kanton/Gemeinde Ja Gemischte Veranlagung Steuerobjekt Steuersubjekt Steuerberechnung Steuerhoheit DBA Verfahren Einkommensverwendung Unternehmung (Regel)/Ge-meinwesen Linear Bund Nein Modifizierte Selbstveranlagung Einkommen- steuer Vermögen- steuer Verbrauchsteuer (MWST) ZugangAbgang Vermögen FISKUS

/Ge-meinwesen Linear Bund Nein Modifizierte Selbstveranlagung Einkommen- steuer Vermögen- steuer Verbrauchsteuer (MWST) ZugangAbgang Vermögen FISKUS")

24

PP 229 MWST InputOutput Beschaffung von Konsumleistungen Absatz von Kosumleistungen Konsum = Verbrauch Erbringung von Dienstleistungen Lieferung von Gegenständen

25

System Inlandsteuer: „portionierte“ Steuer Umsatz100.00 MWST8.00 VorSt-.-- an ESTV8.00 A BCK Kauf 1 Kauf 2 Kauf 3 B2B B2C 100.00 + 8.00150.00 + 12.00200.00 + 16.00 ESTV Umsatz150.00 MWST12.00 VorSt8.00 an ESTV4.00 Umsatz200.00 MWST16.00 VorSt12.00 an ESTV4.00 von A8.00 von B4.00 von C4.00 Total16.00 PP 164

26

Mehrwertsteuer / Steuerpflicht InputOutput PP 39A AG Private öffentlich- rechtliches Gebilde Bund subjektive Steuerpflicht objektive Steuerpflicht ESTV / EZV

27

Inlandsteuer Bezugssteuer Mehrwertsteuer Bezugssteuer Inlandsteuer Einfuhrsteuer PP-190 Art. 10-44 Verfahren: Art. 65-95 Art. 45-49 Verfahren: Art. 65-95 Art. 50-64 Verfahren: insb. Art. 50, 62 (Zollgesetzgebung) Strafbestimmungen: Art. 96 ff.

Strafbestimmungen: Art. 96 ff..")

28

A AGB GmbHC Einzel-U Deutschland Handels- GmbH Italien SA Mehrwertsteuer Endkonsument Software B. V. I. PP 52 Deutschland GmbH Software GB Ltd. Inland Deutschland Handels-AG

29

Warenhandel (Handel mit Gegenständen) Lieferant Empfänger Ausfuhr-Lieferung (MWSTG 23) Durchfuhr-Lieferung (MWSTG 23 Abs. 2 Ziff. 3) Ausland-Ausland-Lieferung (MWSTG 7)Einfuhr-Lieferung (MWSTG 52) A A A A B B B U V PP 231

Ausland-Ausland-Lieferung (MWSTG 7)Einfuhr-Lieferung (MWSTG 52) A A A A B B B U V PP 231.")

30

Dienstleistungen DL- Erbringer DL- Empfänger Export (MWSTG 8) Import (MWSTG 45) AA B B Keine Schnittstelle zur EZV PP 232

Import (MWSTG 45) AA B B Keine Schnittstelle zur EZV PP 232")

31

Abrechnung zum Saldosteuersatz (z.B. 6.1%) (Annahme: Steuersätze ab 2011) Input („Vorsteuerebene“) Output („Steuerebene“) Rechts- anwalt Geschuldete Steuer (MWSTG 59): 200‘000 x 6.1% =12‘200 Pauschal berücksichtigte Vorsteuer: 14‘814.82 - 12‘200 = 2‘614.82 PP 58A CHF....8.0 % CHF....2.5 %CHF.... 3.8 % CHF.... 0 % 200‘000 (inkl. 8% MWSt)

(Annahme: Steuersätze ab 2011) Input („Vorsteuerebene ) Output („Steuerebene ) Rechts- anwalt Geschuldete Steuer (MWSTG 59): 200‘000 x 6.1% =12‘200 Pauschal berücksichtigte Vorsteuer: 14‘ ‘200 = 2‘ PP 58A CHF % CHF %CHF % CHF % 200‘000 (inkl. 8% MWSt).")

32

PP-189 Nicht-Entgelte Anwendungsbereich der MWST Einnahmen des Steuersubjekts ( Output ) Subventionen (MWSTG 33 Abs. 2) Spenden Kapitaleinlagen Weitere (MWSTG 18 Abs. 2)

Spenden Kapitaleinlagen Weitere (MWSTG 18 Abs. 2).")

33

Gegenstände (MWSTG 3 lit. b) körperliche Sachenunkörperliche Sachen bewegliche Sachen (713 ff. ZGB) unbewegliche Sachen (713 ff. ZGB) Liegenschaften Bergwerke Miteigentumsanteile Elektrizität Gas Wärme / Kälte Ähnliches PP-186

unbewegliche Sachen (713 ff. ZGB) Liegenschaften Bergwerke Miteigentumsanteile Elektrizität Gas Wärme / Kälte Ähnliches PP-186.")

34

Lieferung von Gegenständen MWSTG 3 lit. d Ziff. 1Ziff. 2Ziff. 3 Verschaffen … … der wirtschaftlichen Verfügungsmacht … … über einen Gegenstand Abliefern … … eines Gegenstandes … … an dem Arbeiten besorgt wurden Überlassung … … eines Gegenstandes … … zu Gebrauch oder Nutzung PP-184 Lieferung

35

Dienstleistungen (MWSTG 3 lit. e) NegativlistePositivliste Art. 3 lit. e Überlassen von Werten und Rechten (Ziff. 1) Art. 3 lit. e (Grundsatz) Dulden einer Handlung oder eines Zustandes bzw. Unterlassen einer Handlung (Ziff. 2) „jede Leistung, die keine Lieferung eines Gegenstandes ist“ Dienstleistung PP-185

Art. 3 lit. e (Grundsatz) Dulden einer Handlung oder eines Zustandes bzw. Unterlassen einer Handlung (Ziff. 2) „jede Leistung, die keine Lieferung eines Gegenstandes ist Dienstleistung PP-185.")

36

A B CD Innenumsätze U V W X Steuersubjekt Inlandsteuer: Gruppenbesteuerung PP-188

37

Mehrwertsteuer / Steuerpflicht InputOutput PP 39A AG Private öffentlich- rechtliches Gebilde Bund subjektive Steuerpflicht objektive Steuerpflicht ESTV / EZV

38

GesellschaftenEinzelunternehmer weitere juristische Personen/Anstalten PersonengesellschaftenKapitalgesellschaften Andere Gesellschaftsformen Gesellschaften im rechtlichen Sinne Einfache Ges. (Innengesellschaft) Koll. Ges. (nicht kaufmännisch) Einfache Ges. (Aussengesellschaft) Fortgesetzte Erbengemeinschaft Koll. Ges. (kaufmännisch) Kommandit Ges. AG Kommandit- AG GmbH Genossenschaft Verein Stiftung Öff.-rechtl. Anstalt Kein Markauftritt bzw. „kein kaufmännisches Gewerbe“ => nicht Steuersubjekt Grundsätzliche Fähigkeit, Steuersubjekt zu sein. In gleicher Weise inländische Betriebsstätten derartiger ausländischer Gesellschaften / Genossenschaften. Rechtsform des MWST-Subjekts PP-191

Koll. Ges. (nicht kaufmännisch) Einfache Ges. (Aussengesellschaft) Fortgesetzte Erbengemeinschaft Koll. Ges. (kaufmännisch) Kommandit Ges. AG Kommandit- AG GmbH Genossenschaft Verein Stiftung Öff.-rechtl. Anstalt Kein Markauftritt bzw. „kein kaufmännisches Gewerbe => nicht Steuersubjekt Grundsätzliche Fähigkeit, Steuersubjekt zu sein. In gleicher Weise inländische Betriebsstätten derartiger ausländischer Gesellschaften / Genossenschaften. Rechtsform des MWST-Subjekts PP-191.")

39

Rechtsträgerbestimmte kommerzielle Tätigkeit -> qualitativ Umsatz -> quantitativ subjektive Steuerpflicht unabhängig von Rechtsform berufliche oder gewerbliche Tätigkeit Erzielung von Einnahmen aus Leistungen Nachhaltigkeit Regel: ab 100‘000 / Ausnahme: Verzicht auf Befreiung Ausnahme 1: Sport-/Kulturverein, gemeinnützige Institution Ausnahme 2: Gemeinwesen ++= PP-192 Steuersubjekt Inlandsteuer

40

100`000 x 0% 15`000 x 8% Verkäufer Auktionator PP 213 Kunde 15`000 x 8% 100`000 x 0% 100`000 x 8% Auktion / CHF 15`000 Provision des Auktionators

41

Steuersätze PP 226 8% 2.5% 3.8% 0% 8% 2.5% 3.8% 0%

42

M Kunde X (Ausführender) PP 212 Unterakkordant

PP 212 Unterakkordant")

43

Doppelphänomene AG Tausch Verrechnung fehlende MWST-rechtliche Stellvertretung PP 227

44

AG Nicht-Entgelt Steuerbare Umsätze Steuerausgenommene Umsätze Steuerbefreite Umsätze 8% 2.5% 3.8% Output-Analyse Analyse-Ebene 1: Erbringung Dienstleistung / Lieferung Gegenstand / Geschäftsvorfall mit fehlender Leistung Analyse-Ebene 2: PP 223 Analyse-Ebene 3: Doppelphänomene (Tausch, Verrechnung, fehlende MWST-rechtliche Stellvertretung) Analyse-Ebene 4: Nachträgliche Sachverhaltsveränderung

Analyse-Ebene 4: Nachträgliche Sachverhaltsveränderung")

45

AG Voller Vorsteuerabzug Ausschluss Vorsteuerabzug Korrektur Vorsteuerabzug ohne ausgewiesene Vorsteuer PP 224 Input-Analyse Kürzung 8% 2.5% 3.8% 2.4%

46

PP 220 AG InputOutput Rechnerische Auswirkung der Output sowie der Input-Analyse ? ?

47

Output-Analyse und Vorsteuer InputOutput AG PP 55A (Mineralwasser) (Maschinenexport) (Flugschein) (Diebstahl Verderbnis) MWST (Vorsteuer) (Spenden) (Zahnarzt) (Subvention) (Autofahrschule) (CO2-Abgabe)

(Maschinenexport) (Flugschein) (Diebstahl Verderbnis) MWST (Vorsteuer) (Spenden) (Zahnarzt) (Subvention) (Autofahrschule) (CO2-Abgabe)")

48

PP 222 Steuerobjekt und Vorsteuerabzug (Interdependenzen) AG Voller Vorsteuerabzug Kein Vorsteuerabzug Kürzung Vorsteuerabzug Korrektur Vorsteuerabzug Vorsteuerabzug ohne Vorsteuer (fiktiver Vorsteuerabzug) Steuerbar Steuerbar kraft Option Steuerausgenommener Umsatz Steuerbefreiter Umsatz Nicht - Entgelt Gemischter Output Nicht unternehmerische Anteile (30) Steuerausgenommene Anteile (30) Nachträgliche Veränderung Output Steuerbar Eigenverbrauch (31) Einlageentsteuerung (32) 8% 3.8% 2.5%

AG Voller Vorsteuerabzug Kein Vorsteuerabzug Kürzung Vorsteuerabzug Korrektur Vorsteuerabzug Vorsteuerabzug ohne Vorsteuer (fiktiver Vorsteuerabzug) Steuerbar Steuerbar kraft Option Steuerausgenommener Umsatz Steuerbefreiter Umsatz Nicht - Entgelt Gemischter Output Nicht unternehmerische Anteile (30) Steuerausgenommene Anteile (30) Nachträgliche Veränderung Output Steuerbar Eigenverbrauch (31) Einlageentsteuerung (32) 8% 3.8% 2.5%")

49

PP 221 Eigenverbrauch / Einlageentsteuerung (Korrekturen im Input infolge nachträglichen Dahinfalls von Annahme im Output) AG Rückerstattung Vorsteuer Vorsteuerabzug Annahme Output: unternehmerischer Verbrauch Annahme Output: nicht unternehmerischer Verbrauch MWSTG 31 lit. a MWSTG 31 lit. b MWSTG 31 lit. c MWSTG 31 lit. d

50

Verwendung ausserhalb unternehmerischer Tätigkeit (z.B. private Zwecke) (lit. a) für eine unternehmerische, aber steuer- ausgenommene Tätigkeit (lit. b) für unentgeltliche Abgabe ohne unternehmerischen Grund (Bst. c) bei Wegfall der Steuerpflicht (Bst. d) Nachträglicher Wegfall der Voraussetzungen des Vorsteuerabzugs PP-180 Eigenverbrauch (Vorsteuerkorrektur nach Art. 31)

(lit. a) für eine unternehmerische, aber steuer- ausgenommene Tätigkeit (lit. b) für unentgeltliche Abgabe ohne unternehmerischen Grund (Bst. c) bei Wegfall der Steuerpflicht (Bst. d) Nachträglicher Wegfall der Voraussetzungen des Vorsteuerabzugs PP-180 Eigenverbrauch (Vorsteuerkorrektur nach Art. 31).")

51

Input / Leistungen des Gesellschafters und Vorsteuerabzug InputOutput AG PP 54 Landwirt Maschine Ausland Dienstleistungen Ausland Schuldenerlass Zinsloses Darlehen des Aktionärs Antiquitäten Kleinpapeterie Erwerb Beteiligung

52

PP 217 XY Holding AG 100% 15%5% Holdingstruktur

53

PP 219 Holding Vorsteuerabzug 87% 87% Dividende 13% Zinsen Holding Vorsteuerabzug 95% 87% 13% Tochter- gesell- schaften 95% steuerbar 5% steuerausgenommen Holding / MWST

54

PP 218 100% 5% HO 100% 5% HO 100% 5% HO Dividenden Zinsen Verkauf Kürzung Vorsteuer Voller Vorsteuerabzug Kürzung Vorsteuerabzug Voller Vorsteuerabzug Holding / MWST

55

Abrechnung ArtenMethodenPerioden nach vereinbartem Entgelt MWSTG 39 Abs. 1 nach vereinnahmten Entgelt MWSTG 39 Abs. 2 effektive Abrechnung MWSTG 36 nach Saldosteuersatz MWSTG 37 Pauschalsteuersätze MWSTG 37 Abs. 5 Meldeverfahren MWSTG 38 Vierteljährlich MWSTG 35 Abs. 1 lit. a Halbjährlich MWSTG 35 Abs. 1 lit. b Monatlich MWSTG 35 Abs. 1 lit. c Abrechnung der MWST PP-183

56

PP 216 Aktien als Arbeitsentgelt AG Mitarbeiter V 1V 2

57

PP 217

58

YX 1 2 PP-179

59

Direkte/Indirekte Steuern Kauf ErblasserErbgang Verkauf durch einzigen Erben Kaufpreis: 700 Erbschaftssteuer: 800 Handänderungssteuer: 30 Steuerwert 2‘000 (Verkehrswert: 2‘200) Erlös: 2‘600 Annahmen Keine wertvermehrenden Aufwendungen Vernachlässigung von Transaktionskosten PP-161

Erlös: 2‘600 Annahmen Keine wertvermehrenden Aufwendungen Vernachlässigung von Transaktionskosten PP-161")

60

PP 215 Ehefrau Ehemann Schenkung AG Beteiligungs- beziehung Dreiecksbeziehung

Ähnliche Präsentationen

Eine m ö gliche Anspruchsgrundlage k ö>")

>")

>")