Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

5

Die betriebswirtschaftliche Steuerlehre ist ein Teil der Betriebswirtschaftslehre, der durch seine entscheidungsorientierte Betrachtungsweise geprägt ist. Gegenstand der Steuerlehre ist die Wirkungsanalyse von steuerlichen Normen auf betriebliche Entscheidungen.

6

Die Abgabenordnung von 1977 definiert den Steuerbegriff: „Steuern sind Geldleistungen, die nicht eine Gegenleistung für eine besondere Leistung darstellen und von einem öffentlichrechtlichen Gemeinwesen zur Erzielung von Einnahmen allen auferlegt werden, bei denen der Tatbestand zutrifft, an den das Gesetz die Leistungspflicht knüpft; die Erzielung von Einnahmen kann Nebenzweck sein.“

7

Steuern liegen nur dann vor, wenn folgende Merkmale erfüllt sind:

Geldleistung, Keine Gegenleistung: Ökonomisch werden Steuern als von der öffentlichen Hand erhobene Zwangsab-gaben ohne Anspruch auf Gegenleistung beschrieben, ein öffentliches Gemeinwesen erlegt die Steuern auf, die Erzielung von Einkommen für den Staat ist Hauptzweck (z.B. bei er Einkommensteuer) oder Nebenzweck (z.B. bei der Ökosteuer), alle, bei denen der Tatbestand erfüllt ist, an den Leistungspflicht gekoppelt ist, müssen bei allen erhoben werden (Grundsatz der Gleichmäßigkeit).

oder Nebenzweck (z.B. bei der Ökosteuer), alle, bei denen der Tatbestand erfüllt ist, an den Leistungspflicht gekoppelt ist, müssen bei allen erhoben werden (Grundsatz der Gleichmäßigkeit).")

8

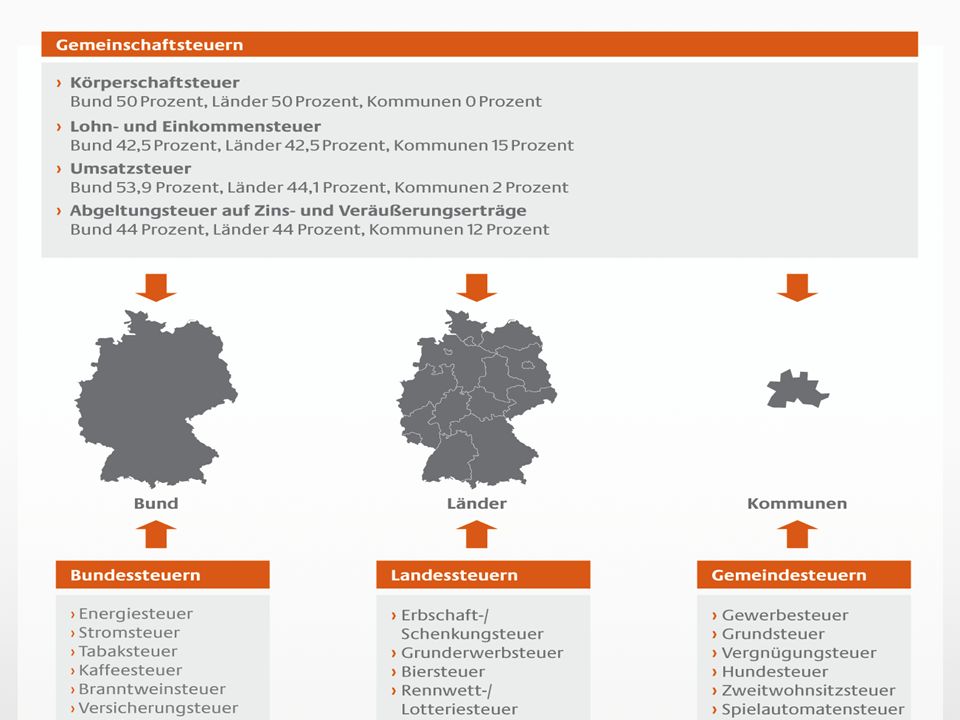

Steuern nach Abzugsfähigkeit

Steuerarten Steuern nach Abzugsfähigkeit Betriebsteuern Personensteuern Abzugsfähig bei der Ermittlung des steuerpflichtigen Einkommens Nicht abzugsfähig

9

Lesen Sie den Text „Was Sie über den Solidaritätszuschlag noch nicht wissen“ und prüfen Sie anhand der Ihnen vorliegenden Kriterien, ob es sich beim Solidaritätszuschlag überhaupt um eine Steuer handelt! (Ziehen Sie bei Bedarf hierzu auch das Solidaritätszuschlaggesetz heran!)

.")

10

Geben Sie begründet an, ob es sich beim Solidaritätszuschlag um a) eine Besitz-, Verkehrs- oder Verbrauchsteuer, b) eine direkte oder indirekte Steuer, c) eine Betriebs- oder Personensteuer handelt!

eine Besitz-, Verkehrs- oder Verbrauchsteuer, b) eine direkte oder indirekte Steuer, c) eine Betriebs- oder Personensteuer handelt!")

11

Lesen Sie den Text „Grundsätze der Besteuerung“ und prüfen Sie, welche Besteuerungsprinzipien dem Solidaritätszuschlag zugrunde liegen!

12

Lesen Sie den Text „West-SPD will den Solidarpakt aufkündigen…“ und prüfen Sie, welche Besteuerungsprinzipien die Befürworter und die Gegner des Solidaritätszuschlags als Argumente anführen!

13

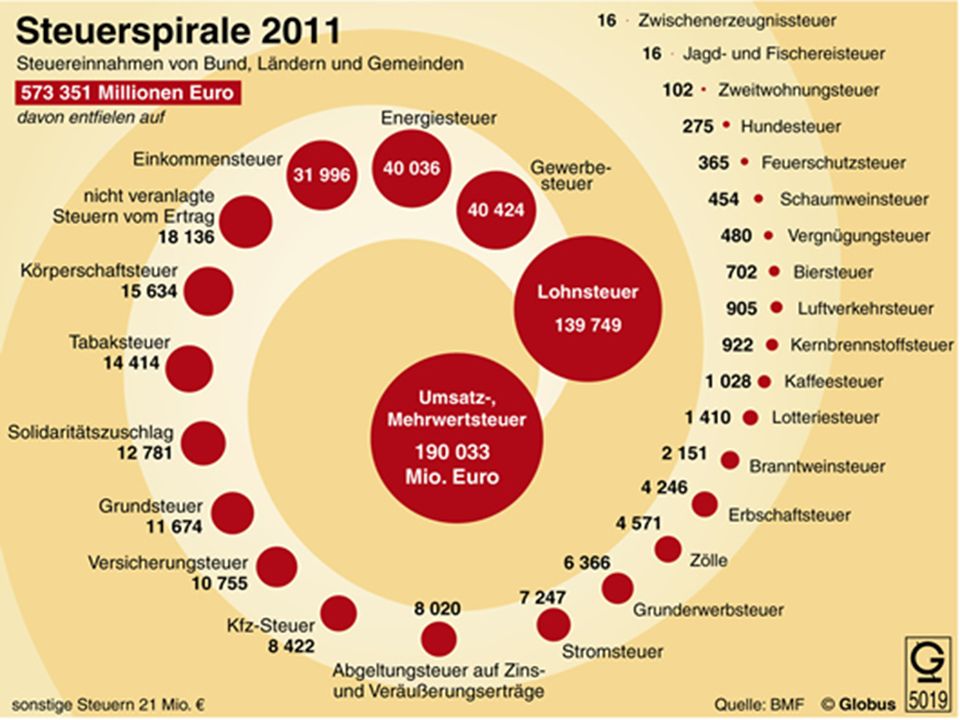

Steuerarten

14

Steuerarten

15

Steuerarten

19

Selbstlernphase bis zur nächsten Veranstaltung: Recherchieren Sie, a) aus welchen Gründen die Verfassungsmäßigkeit des Solidaritätszuschlags 2011 vor dem Bundesfinanzhof angefochten und b) mit welchen Begründungen die Klage abgelehnt worden ist!

aus welchen Gründen die Verfassungsmäßigkeit des Solidaritätszuschlags 2011 vor dem Bundesfinanzhof angefochten und b) mit welchen Begründungen die Klage abgelehnt worden ist!")

Ähnliche Präsentationen

Eine m ö gliche Anspruchsgrundlage k ö>")