Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

Ab Hof Wieselburg Einzelaufzeichnungs- Belegerteilungs- und Registrierkassenpflicht Mag. Christine Kraft März 2016

2

Aufzeichnungspflichten neu: Historische Entwicklung, (EDV-)Aufzeichnungspflichten 2001 Exportverpflichtung von Daten Wenn EDV für steuerliche Aufzeichnungen verwendet wird, dann muss Erstellung von Druckdateien möglich sein Noch nicht alle Systeme erfüllen diese Verpflichtung 2006 Betrugsbekämpfungsgesetz/Barbewegungsverordnung (2006) Protokollierung von Datenerfassung und Änderungen Einzelaufzeichnungspflicht bei Umsatz > € 150.000 2012 Kassenrichtlinie (Manipulationsschutz – Beschreibung der E131) Steuerreformgesetz 2015/2016 (Weitgehende) Registrierkassenpflicht Belegerteilungspflicht Möglichkeit der Konteneinsicht (zentrales Kontenregister, Bankgeheimnis wird damit massiv gelockert) Folie 2

Aufzeichnungspflichten 2001 Exportverpflichtung von Daten Wenn EDV für steuerliche Aufzeichnungen verwendet wird, dann muss Erstellung von Druckdateien möglich sein Noch nicht alle Systeme erfüllen diese Verpflichtung 2006 Betrugsbekämpfungsgesetz/Barbewegungsverordnung (2006) Protokollierung von Datenerfassung und Änderungen Einzelaufzeichnungspflicht bei Umsatz > € Kassenrichtlinie (Manipulationsschutz – Beschreibung der E131) Steuerreformgesetz 2015/2016 (Weitgehende) Registrierkassenpflicht Belegerteilungspflicht Möglichkeit der Konteneinsicht (zentrales Kontenregister, Bankgeheimnis wird damit massiv gelockert) Folie 2")

3

Aufzeichnungspflichten bisher (Rechtslage bis 31.12.2015) Umsatz < € 150.000 Vereinfachte Losungsermittlung (Kassasturz) Kassastand bei Geschäftsschluss zzgl. Auszahlungen (zB Zlg. Lieferanten, so. Ausgaben, Privatentnahmen etc.) abzgl. Kassabestand zu Beginn des Tages abzgl. sonstige Eingänge ergibt Tageslosung (Bareinnahmen) Keine Einzelaufzeichnungspflicht! Umsatz > € 150.000 Einzelaufzeichnungspflicht Papier – Losungsblätter (nummerierte Einzellosungen), Rechnungsblock (Paragon) Elektronisch – Rechner mit Additionsstreifen, Registrierkasse, PC-Programm, … Ausnahme: Kalte-Hände-Regelung Vereinfachte Losungsermittlung (Kassasturz) unabhängig von Umsatzhöhe! Folie 3

abzgl. Kassabestand zu Beginn des Tages abzgl. sonstige Eingänge ergibt Tageslosung (Bareinnahmen) Keine Einzelaufzeichnungspflicht. Umsatz > € Einzelaufzeichnungspflicht Papier – Losungsblätter (nummerierte Einzellosungen), Rechnungsblock (Paragon) Elektronisch – Rechner mit Additionsstreifen, Registrierkasse, PC-Programm, … Ausnahme: Kalte-Hände-Regelung Vereinfachte Losungsermittlung (Kassasturz) unabhängig von Umsatzhöhe. Folie 3.")

4

Inkrafttreten Ab 1.1.2016 Änderungen bei der Einzelaufzeichnungspflicht Belegerteilungspflicht Registrierkassenpflicht Ab 1.7.2016 Registrierkasse kann über FinanzOnline registriert werden verpflichtende Meldung bis 1.1.2017 Ab. 1.1.2017 Verpflichtung zur technischen Sicherheitseinrichtung/Manipulationsschutz 4 Folie 4

5

Steuerreform 2015/2016 - Einzelaufzeichnungspflicht laufende Erfassung der Geschäftsvorfälle (täglich einzeln festhalten und aufzeichnen) unabhängig von Umsatzgrenze alle Branchen und Einkunftsarten (nicht auf „Betrieb“ beschränkt!) Gewerbetreibende, Freiberufler, Land- und Forstwirte Vermietung und Verpachtung, sonstige Einkünfte alle Gewinnermittlungsarten (Verweis auf §§ 124-126 BAO) Bilanzierer, Einnahmen-Ausgaben-Rechner, Basispauschalierung Rechnung im Sinne des Umsatzsteuergesetzes (wie bisher) Beleg im Sinne der Belegerteilungspflicht (bei Barumsätzen) mittels Registrierkasse (bei Barumsätzen) Folie 5

unabhängig von Umsatzgrenze alle Branchen und Einkunftsarten (nicht auf „Betrieb beschränkt!) Gewerbetreibende, Freiberufler, Land- und Forstwirte Vermietung und Verpachtung, sonstige Einkünfte alle Gewinnermittlungsarten (Verweis auf §§ BAO) Bilanzierer, Einnahmen-Ausgaben-Rechner, Basispauschalierung Rechnung im Sinne des Umsatzsteuergesetzes (wie bisher) Beleg im Sinne der Belegerteilungspflicht (bei Barumsätzen) mittels Registrierkasse (bei Barumsätzen) Folie 5")

6

Einzelaufzeichnungspflicht Nicht mehr zulässig sind: Stricherlliste Standliste – Stockverrechnung Rechenmaschine mit Streifen zulässiger händischer Beleg: Belegblock mit Durchschlag sonstige Zweitschrift 6 Folie 6

7

Belegerteilungspflicht Barumsätze Gegenleistung (Entgelt) erfolgt durch Barzahlung Zahlung mit Bankomat- oder Kreditkarte oder ähnliche elektronische Zahlungsformen Barschecks Gutscheine, Bons, Geschenkmünzen und dergleichen für Kunden besteht Belegannahmepflicht keine sanktionierbare Finanzordnungswidrigkeit Aufbewahrungspflicht der Durch- oder Zweitschrift (7 Jahre) Konsequenzen: Schätzungsbefugnis bzw. Finanzordnungswidrigkeit Möglichkeit der Umstellung auf Überweisung, E-Banking prüfen! Folie 7

8

Belegerteilungspflicht bei Bargeschäften Pflicht trifft (grundsätzlich) jeden Unternehmer keine Bagatellgrenze Notwendiger Beleginhalt (händischer Beleg): Eindeutige Bezeichnung des Unternehmers fortlaufende Nummer Tag der Belegausstellung Menge und die handelsübliche Bezeichnung der Ware oder der Dienstleistung Die Bezeichnung muss so gewählt sein, dass Waren und Dienstleistungen identifiziert werden können (zB. Schnittblumen, Topfblumen, Gehölz, Äpfel, Birne, Strudel, Betrag der Barzahlung Folie 8

9

Belegerteilungspflicht Registrierkassenbeleg: wie händischer Beleg und zusätzlich (ab 1.1.2017): Kassenidentifikationsnummer Datum und Uhrzeit der Belegausstellung Betrag der Barzahlung getrennt nach Steuersätzen Inhalt des maschinenlesbaren Code (QR-Code, OCR, Barcode) Kassenidentifikationsnummer fortlaufende Nummer des Barumsatzes Datum und Uhrzeit der Belegausstellung Betrag der Barzahlung getrennt nach Steuersätzenverschlüsselter Stand des Umsatzzählers Seriennummer des Signaturzertifikates Signaturwert des vorhergehenden Barumsatzes des Datenerfassungsprotokolls Folie 9

: Kassenidentifikationsnummer Datum und Uhrzeit der Belegausstellung Betrag der Barzahlung getrennt nach Steuersätzen Inhalt des maschinenlesbaren Code (QR-Code, OCR, Barcode) Kassenidentifikationsnummer fortlaufende Nummer des Barumsatzes Datum und Uhrzeit der Belegausstellung Betrag der Barzahlung getrennt nach Steuersätzenverschlüsselter Stand des Umsatzzählers Seriennummer des Signaturzertifikates Signaturwert des vorhergehenden Barumsatzes des Datenerfassungsprotokolls Folie 9")

10

Beispiele: Quelle: ÖStZ 1-2/2016, Art.Nr.:76 Quelle: http://simplesoft.at/Registrierkassenpflicht_2 016_2017_Empfehlung_Software.pdf Folie 10

11

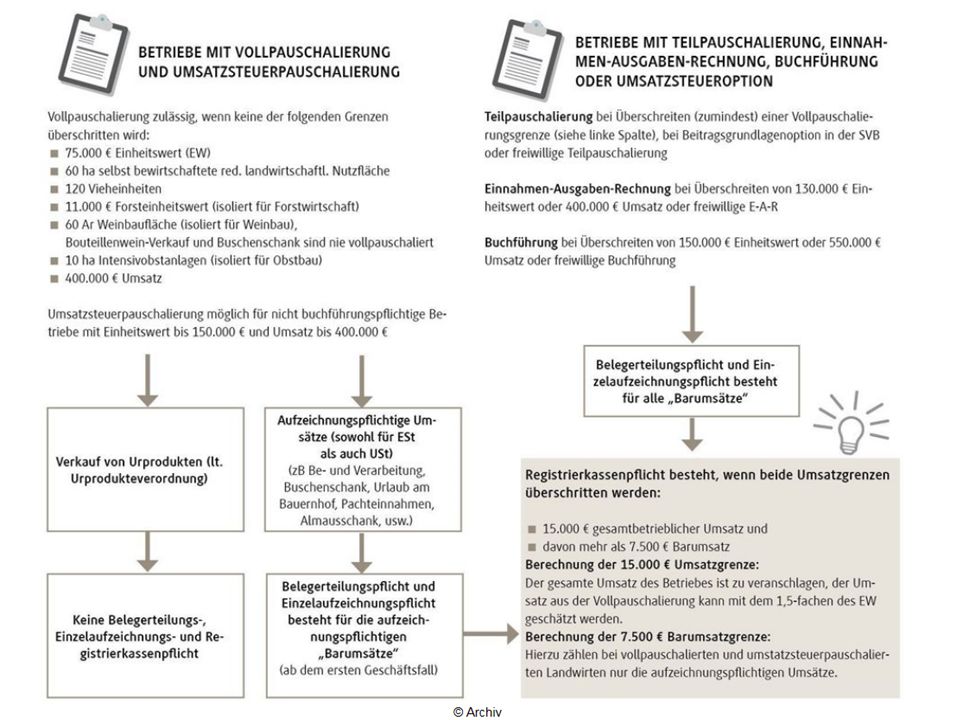

Vollpauschalierte Landwirte Ausnahmen von Belegerteilungs- und Registrierkassenpflicht: Vollpauschalierte Landwirte und flächenpauschalierte Gärtner (Urproduktion) keine Registrierkassenpflicht keine Einzelaufzeichnungspflicht keine Belegerteilungspflicht jedoch Rechnungslegungspflicht gem. § 11 UStG Folie 11

12

Registrierkassenpflicht gilt für Unternehmer (Gewerbetreibende, Freiberufler, Land- und Forstwirte): ab einem Jahresumsatz von 15.000 € je Betrieb (ohne USt) Schätzung der vollpauschalierten Umsätze mit dem 1,5fachen des EW möglich Wenn überdies die Barumsätze dieses Betriebes 7.500 € im Jahr überschreiten (nur teilpauschalierte Umsätze anrechenbar) Manipulationsschutz mittels technischer Sicherheitseinrichtung gilt ab 1.1.2017 Speicherung auf Datenträger gilt als Zweitschrift Folie 12

: ab einem Jahresumsatz von € je Betrieb (ohne USt) Schätzung der vollpauschalierten Umsätze mit dem 1,5fachen des EW möglich Wenn überdies die Barumsätze dieses Betriebes € im Jahr überschreiten (nur teilpauschalierte Umsätze anrechenbar) Manipulationsschutz mittels technischer Sicherheitseinrichtung gilt ab Speicherung auf Datenträger gilt als Zweitschrift Folie 12")

13

Registrierkassenpflicht Beginn der Registrierkassenpflicht im 4. Monat nach Überschreiten der Umsatzgrenzen hängt vom USt-Voranmeldungszeitraum ab grundsätzlich ab 1.1.2016 Ende der Registrierkassenpflicht bei Unterschreiten der Umsatzgrenze in einem Folgejahr, wenn absehbar ist, dass die Grenze auch künftig nicht überschritten wird mit Beginn des nächstfolgenden Kalenderjahres Folie 13

15

Registrierkassenpflicht Ausnahmen von Belegerteilungs- und Registrierkassenpflicht: „Kalte-Hände“ Regelung: Umsätze die von Haus zu Haus oder auf öffentlichen Wegen, Straßen, Plätzen oder anderen öffentlichen Orten, nicht in Verbindung mit fest umschlossenen Räumlichkeiten Jahresumsatzgrenze 30.000 (laut BMF für Gesamtbetrieb!) Kassasturz zulässig (Rückrechnung, alle Dokumentationsunterlagen sind aufbewahrungspflichtig) Folie 15

Kassasturz zulässig (Rückrechnung, alle Dokumentationsunterlagen sind aufbewahrungspflichtig) Folie 15")

16

Beispiel für Kassasturz: Quelle: ÖStZ 1-2/2016, Art.Nr.:76 Folie 16

17

Registrierkassenpflicht Sonderregelung für „mobile Gruppen“: = Erbringung der Lieferung oder Leistung außerhalb einer Betriebsstätte Notwendigkeit einer Belegausstellung an den Kunden Durch- oder Zweitschrift ist anzufertigen Umsätze sind nach Rückkehr „ohne unnötigen Aufschub“ in der Registrierkasse zu erfassen zulässig auf Belegnummer zu verweisen, nicht alle Inhalte einzeln eintippen Erleichterung gilt generell für Umsätze im Freien Folie 17

18

Registrierkassenpflicht Sonderregelung für „mobile Gruppen“: Bei Produktsortiment von nicht mehr als 20 Waren/Gegenständen oder gleich hohe Einzelumsätze zulässig Summe gesamt pro Ware/Gegenstand einzutragen Nachvollziehbarkeit aufgrund von Belegnummerierung gegeben Ähnlich beim Bauernladenverkauf und Weinverkauf durch Dritte zB. bekannte Pensionisten (gelten als Erfüllungsgehilfen) Wenn Landwirte ihre Produkte in einem gemeinschaftlich genutzten Bauernladen über einen Erfüllungsgehilfen verkaufen und dieser den Landwirten nur einmal wöchentlich die Belegdurchschriften zur Nacherfassung überbringt, ist die Wochenfrist ausreichend. Folie 18

Wenn Landwirte ihre Produkte in einem gemeinschaftlich genutzten Bauernladen über einen Erfüllungsgehilfen verkaufen und dieser den Landwirten nur einmal wöchentlich die Belegdurchschriften zur Nacherfassung überbringt, ist die Wochenfrist ausreichend. Folie 18.")

19

Registrierkassenpflicht Ausnahmen von Belegerteilungs- und Registrierkassenpflicht: Automatenumsätze Bis 20 € Gegenwert je Einzelumsatz Erfassung der verkauften Waren alle 6 Wochen Bestandsverrechnung oder Auslesung von Zählwerkständen Mind. 1x im Monat Kassenentleerung und Aufzeichnung notwendig ähnlich für „Selbstbedienungsumsätze“ selber Blumen pflücken/schneiden selber pflücken von Obst (bspw. Erdbeeren) und Gemüse (bspw. Kürbisse) Selbstbedienung von einem offenen Stand gegen Einwurf in eine Box Folie 19

und Gemüse (bspw. Kürbisse) Selbstbedienung von einem offenen Stand gegen Einwurf in eine Box Folie 19.")

20

Registrierkassenpflicht Ausnahmen von Belegerteilungs- und Registrierkassenpflicht: Onlineshops Betriebe sind hinsichtlich ihrer Umsätze bei denen keine Gegenleistung durch Bargeld erfolgt und das Geschäft auf einer Online-Plattform abgeschlossen wird von der Registrierkassenpflicht befreit Folie 20

21

Registrierkassenpflicht Ausnahmen von Belegerteilungs- und Registrierkassenpflicht: bei Umsätzen von wirtschaftlichen Geschäftsbetrieben von abgabenrechtlich begünstigten Körperschaften Unentbehrlicher Hilfsbetrieb: keine Einzelaufzeichnungs-, Belegerteilungs-, und Registrierkassenpflicht Kassensturz zulässig Entbehrlicher Hilfsbetrieb (kleines Vereinsfest) Gesellige Veranstaltung nicht länger als 48h im Kalenderjahr Organisation sowie Verpflegung durch Vereinsmitglieder oder nahe Angehörige bei Künstlergruppen nicht mehr als 1.000 € pro Stunde für Durchführung der Darbietung Folie 21

Gesellige Veranstaltung nicht länger als 48h im Kalenderjahr Organisation sowie Verpflegung durch Vereinsmitglieder oder nahe Angehörige bei Künstlergruppen nicht mehr als € pro Stunde für Durchführung der Darbietung Folie 21")

22

Registrierkassenpflicht Wirtschaftlicher Geschäftsbetrieb (zb. großes Vereinsfest, Kantine) Keine Erleichterung (außer nicht mehr als 7.500 € Umsatz pro Jahr) keine Erleichterung für nicht gemeinnützige Vereine Körperschaften öffentlichen Rechts (zB. Rettung, Feuerwehr) Ausnahme für gesellige oder gesellschaftliche Veranstaltung, höchstens 4 Tage pro Jahr nach außen hin erkennbar zur Förderung eines bestimmten Zwecks Höchstens 3 Tage im Jahr gastgewerbliche Tätigkeiten Folie 22

Keine Erleichterung (außer nicht mehr als € Umsatz pro Jahr) keine Erleichterung für nicht gemeinnützige Vereine Körperschaften öffentlichen Rechts (zB. Rettung, Feuerwehr) Ausnahme für gesellige oder gesellschaftliche Veranstaltung, höchstens 4 Tage pro Jahr nach außen hin erkennbar zur Förderung eines bestimmten Zwecks Höchstens 3 Tage im Jahr gastgewerbliche Tätigkeiten Folie 22.")

23

Übergangsregelungen bis 30.4.2016 Bei Nichterfüllung der Registrierkassen- und Belegerteilungspflicht werden die Abgabenbehörden und ihre Organe keine strafrechtlichen Verfolgungshandlungen setzen bis 30.6.2016 Weiterhin keine finanzstrafrechtlichen Konsequenzen zu erwarten sind, wenn gegenüber der Abgabenbehörde und ihren Organen plausible Gründe für die Nichterfüllung der Registrierkassen- und Belegerteilungspflicht glaubhaft gemacht werden zB. zeitgerechte Bestellung aber verspätete Lieferung Folie 23

24

Übergangsregelungen Betriebsaufgaben (zB. Pensionsantritt) im Jahr 2016 keine Registrierkassenpflicht, aber Belegerteilungspflicht Betriebsumstellungen im Jahr 2016 Unterschreiten der Barumsatzgrenze von 7.500 € im Jahr 2016 Keine Registrierkassenpflicht, aber Belegerteilungspflicht Betriebsumstellung ab 2017 Unterschreiten der Barumsatzgrenze von 7.500 € ab dem Jahr 2017 keine Registrierkasse mit technischer Sicherheitslösung Folie 24

im Jahr 2016 keine Registrierkassenpflicht, aber Belegerteilungspflicht Betriebsumstellungen im Jahr 2016 Unterschreiten der Barumsatzgrenze von € im Jahr 2016 Keine Registrierkassenpflicht, aber Belegerteilungspflicht Betriebsumstellung ab 2017 Unterschreiten der Barumsatzgrenze von € ab dem Jahr 2017 keine Registrierkasse mit technischer Sicherheitslösung Folie 24.")

25

Hinweise beim Kauf einer Registrierkasse zu beachten: Garantie für Umrüstbarkeit zum 1.1.2017 einholen Prämie von € 200 je Registrierkassenanschaffung bzw. Umrüstung Anschaffung bis 1.1.2017 Investition ist im Jahr der Anschaffung voll abschreibbar noch zahlreiche Auslegungsfragen beim BMF anhängig Folie 25

26

Rechnungslegung zwischen Unternehmern ist zwingend eine Rechnung auszustellen Durchschriften oder Abschriften von ausgestellten Rechnungen sind Anzufertigen Aufbewahrungsfrist: 7 Jahre Folie 26

27

Rechnungsmerkmale Rechnung über € 400,-- an einen Unternehmer Folie 27 Josef BauerUID (falls vorhanden) Hauptschulgasse 1 3454 Reidling Reidling, am 15. Februar 2016 Max Müller Gastwirt Obere Hauptstraße 5 3430 Tulln Rechnung Nr. 5/2016 Lieferung vom 4. Februar 2016 10 Fleischpakete€ 500,-- + 13 % USt€ 65,-- Summe € 565,-- Durchschnittssteuersatz 13 %

28

Rechnungsmerkmale 1.Name und Anschrift des liefernden oder leistenden Unternehmers 2.Name und Anschrift des Abnehmers der Lieferung oder Leistung 3.Menge und handelsübliche Bezeichnung des gelieferten Gegenstandes oder Art und Umfang der sonstigen Leistung 4.Tag der Lieferung oder der sonstigen Leistung 5.Entgelt 6.Steuersatz und Steuerbetrag (bzw. Hinweis auf Steuerbefreiung) Folie 28

Folie 28.")

29

Rechnungsmerkmale 7. Ausstellungsdatum 8.fortlaufende Nummer mit einer oder mehreren Zahlenreihen, die zur Identifizierung der Rechnung einmalig vergeben wird 9. UID-Nummer (bei Recht auf Vorsteuerabzug) Pauschalierte Landwirte ohne UID-Nummer haben bei Lieferungen und Leistungen an andere Unternehmer den Vermerk „Durchschnittssteuersatz 13 %“ anzubringen. 10.UID des Abnehmers bei Rechnungsbeträgen über 10.000 € oder andernfalls der Hinweis „keine UID angegeben“. Folie 29

Pauschalierte Landwirte ohne UID-Nummer haben bei Lieferungen und Leistungen an andere Unternehmer den Vermerk „Durchschnittssteuersatz 13 % anzubringen. 10.UID des Abnehmers bei Rechnungsbeträgen über € oder andernfalls der Hinweis „keine UID angegeben . Folie 29.")

30

Danke für Ihre Aufmerksamkeit! Folie 30

Ähnliche Präsentationen

R. Mühlbacher 2008.>")