Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

Das Umsatzsteuergesetz 1994

Soll-/Istbesteuerung Innergemeinschaft-licher Erwerb Steuerbar/nicht steuerbar Umsatzsteuer-voranmeldung

2

Gliederung der Umsätze

3

§ 1 UStG 1994 Lieferungen und sonstige Leistungen, die ein Unternehmenr im Inland gegen Entgelt im Rahmen seines Unternehmens ausführt Eigenverbrauch im Inland Import von Gegenständen Wenn eines der genannten Merkmale nicht zutrifft

4

§ 1 UStG - Begriffe Ort der Lieferung: Übergang der Verfügungsmacht

bei Beförderung oder Versendung, dort wo die Beförderung beginnt Sonstige Leistung: z.B. Veranstaltung einer Reise, Restau- rantumsätze (da das Element der Dienstleistung überwiegt) Eigenverbrauch: Entnahme von Gegenständen aus Betriebs- vermögen für privaten Bereich (auch Leistungen) Einfuhr: Einfuhr eines Gegenstandes aus einem Drittlandsgebiet ins Inland

Eigenverbrauch: Entnahme von Gegenständen aus Betriebs- vermögen für privaten Bereich (auch Leistungen) Einfuhr: Einfuhr eines Gegenstandes aus einem Drittlandsgebiet ins Inland.")

5

§ 2 UStG – Steuerbefreiungen

Umsätze steuerfrei – Vorsteuerabzug bleibt ! Export Beförderung von Gegenständen im internationalen Frachtverkehr Grenzüberschreitende Personen-beförderung mit Schiff und Flug-zeug Umsätze steuerfrei – Kein Vorsteuerabzug möglich ! Kreditgeschäfte, Wertpapier-geschäfte,VersicherungsgeschäfteUmsätze von Privatschulen, Postumsätze, Umsätze von Ärzten, Umsätze von Kleinunternehmern (bis € ,--)

")

6

Steuerfälligkeit: 1 Monat und 15 Tage später !

Steuerschuld entsteht mit Ende des Monats, in dem die Lieferung od. Leistung erbracht wurde und die Rechnung gelegt wurde Wird die Rechnung erst später ausgestellt, entsteht die Steuerschuld am Ende des Folgemonats Steuerschuld entsteht am Ende des Monats, in dem die Zahlung eingegangen ist Bei Anzahlungen und Vorauszahlungen entsteht gemäß der „Mindest-Ist-Besteuerung“ die Steuerschuld immer am Ende des Monats, in dem die Zahlung geleistet wurde! Steuerfälligkeit: 1 Monat und 15 Tage später !

7

Die Sollbesteuerung ist der Normalfall

Unternehmer mit einem Gesamtumsatz von weniger als € ,-- in einem der beiden letzten Kalenderjahre können Ist-Besteuerung beantragen Freiberufler (Ärzte, Freiberufler, Wirtschafts-treuhänder usw.) unterliegen ohne Umsatzbegrenzung der Ist-Besteuerung, können allerdings Sollbesteuerung beantragen.

unterliegen ohne Umsatzbegrenzung der Ist-Besteuerung, können allerdings Sollbesteuerung beantragen.")

8

Entstehung der Steuerforderung – Vorsteuer

Voraussetzungen für den Vorsteuerabzug: Die Leistung muß für das Unternehmen erbracht worden sein Es muss eine umsatzsteuerkonforme Rechnung vorliegen Der Lieferant muss Unternehmer sein. KEIN Vorsteuerabzug für Leistungen, die zu weniger als 10% den Zwecken des Unternehmens dienen und für Anschaffung, Miete und Betrieb von KFZ´s, die nicht zu mindest. 80 % der gewerblichen Personenbeförderung oder gewerblichen Vermietung dienen. Die Steuerforderung entsteht am Ende des Monats, in welchem die Rechnung gelegt wurde. Die Vorsteuer kann von der Umsatzsteuer des betreffenden Monats abgezogen werden. Fälligkeit: 1 Mo. Und 15 Tage nach entstehen der Steuerforderung!

9

Die Aufzeichnungspflicht

Es reicht die Aufzeichnung der Entgelte der AR´s und der ER´s, AG´s und EG´s, der Einfuhren und des Eigenverbrauchs nach Steuersätzen getrennt

10

Abrechnung und Entrichtung der USt

Monatl. Umsatzsteuervorauszahlungen (UVA wird im Betrieb abgelegt) Jährliche Umsatzsteuererklärung bis Mai des Folgejahres Ev.Überschuss kann mit anderen Steuer-forderungen gegenverrechnet werden oder auf Konto überwiesen werden. Wenn Umsätze < € ,--/J. dann Vorauszahlungen ¼-jährlich

Jährliche Umsatzsteuererklärung bis 31. Mai des Folgejahres. Ev.Überschuss kann mit anderen Steuer-forderungen gegenverrechnet werden oder auf Konto überwiesen werden. Wenn Umsätze < € ,--/J. dann Vorauszahlungen ¼-jährlich.")

11

Die Binnenmarktregelung

Die 4 Grundfreiheiten Freier Verkehr von Waren Freier Verkehr von Personen Freier Verkehr von Dienstleistungen Freier Verkehr von Kapital Binnenmarkt: (27 Mitgliedstaaten) Belgien, Bulgarien, Dänemark, Deutschland, Estland, Finnland, Frankreich, Griechenland, Großbritannien, Irland, Italien, Lettland, Litauen, Luxemburg, Malta, Niederlande, Österreich, Polen, Portugal, Rumänien, Schweden, Slowakei, Slowenien, Spanien, Tschechien, Ungarn, Zypern

Belgien, Bulgarien, Dänemark, Deutschland, Estland, Finnland, Frankreich, Griechenland, Großbritannien, Irland, Italien, Lettland, Litauen, Luxemburg, Malta, Niederlande, Österreich, Polen, Portugal, Rumänien, Schweden, Slowakei, Slowenien, Spanien, Tschechien, Ungarn, Zypern.")

12

Beitrittskandidaten ohne absehbares Beitrittsdatum

EU-Mitgliedsländer Beitrittskandidaten ohne absehbares Beitrittsdatum 1. Belgien 15. Niederlande Island 2. Bulgarien 16. Österreich Kroatien 3. Dänemark 17. Polen Mazedonien 4. Deutschland 18. Portugal Montenegro 5. Estland 19. Rumänien Türkei 6. Finnland 20. Schweden 7. Frankreich 21. Slowakei 8. Griechenland 22. Slowenien 9. Irland 23. Spanien 10. Italien 24. Tschechien 11. Lettland 25. Ungarn 12. Litauen 26. Vereinigtes Königreich 13. Luxemburg 27. Zypern 14. Malta

13

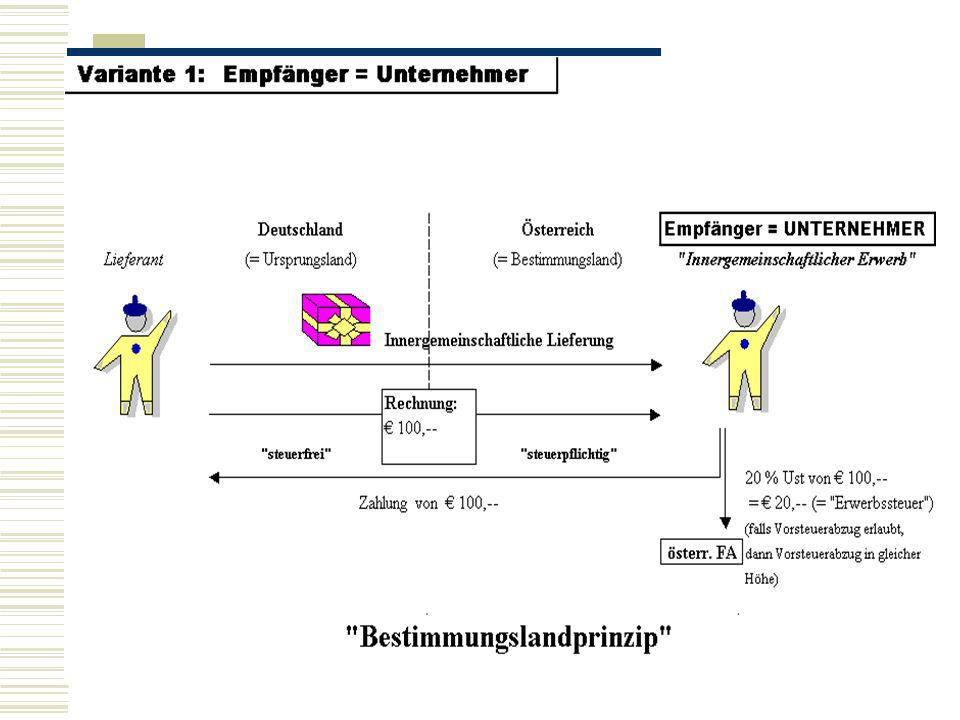

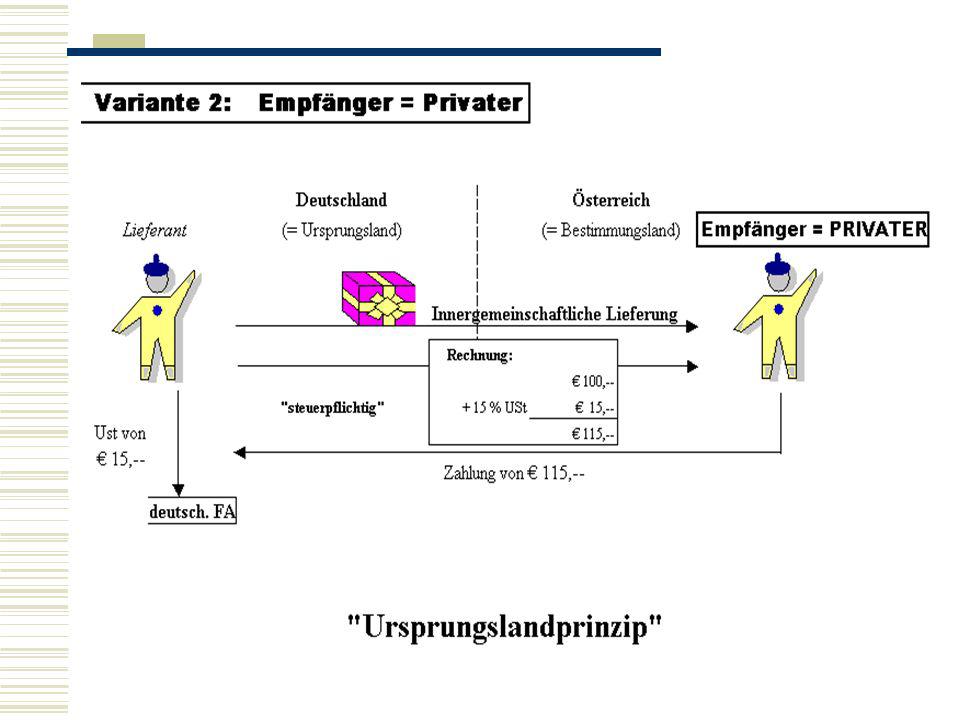

Die Gebietsstruktur Gemeinschaftsgebiet Österreich = Inland

Übriges Gemeinschafts-gebiet =die übrigen 26 EU-Länder Drittlands-Gebiet =Nicht-EU Ausland Innergemeinschaftlicher Geschäftsverkehr: Innergemeinschaftliche Lieferung (seitens des Lieferanten) Innergemeinschaftlicher Erwerb (seitens des Kunden, wenn er Unternehmer ist) Import und Export

Innergemeinschaftlicher Erwerb (seitens des Kunden, wenn er Unternehmer ist) Import und Export.")

16

Die UID-Nummer (Umsatzsteuer-Identifikations-Nummer)

Sie dient vor allem der Kontrolle, um die vollständige Erfassung der Umsatzsteuer zu gewährleisten (alle Mitgliedsländer sind über EDV miteinander verbunden) Aufbau der UID-Nummer: AT U Länderkennzeichen Ust-Kennzeichen 8stellige Zahl (enthält verschlüs selte Infos über Unternehmen) Jeder Unternehmer, der ig Umsätze tätigt, muss eine UID-Nr. haben und sie auf jeder Rechnung ausweisen!

Aufbau der UID-Nummer: AT U Länderkennzeichen Ust-Kennzeichen 8stellige Zahl. (enthält verschlüs- selte Infos über Unternehmen) Jeder Unternehmer, der ig Umsätze tätigt, muss eine UID-Nr. haben und sie auf jeder Rechnung ausweisen!")

Ähnliche Präsentationen

GR 8.1: Superlatives QUIZ on 8.1 & OLD verbs Guten Tag!>")