Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

Einheitliche Rechnungsformulare der Universität Heidelberg

Erläuterungen und steuerliche Hinweise Montag, 12. Juli 2004

2

Ablauf der Veranstaltung

Handlungsbedarf Was ist eine Rechnung ? Lösung Pflichtangaben in einer Rechnung Feststellung der Steuerpflicht Regelfall einer Rechnung Ausnahmefall einer Rechnung Vorsteuerabzug Fragen

3

Gründe für Handlungsbedarf

Neue gesetzliche Formvorschriften für Rechnungen (§14 Umsatzsteuergesetz) gelten z.T. auch für Körperschaften des öffentlichen Rechts wie die Universität Heidelberg Rechnungsempfänger lehnen Rechnungen der Universität wegen Formmängel ab

gelten z.T. auch für Körperschaften des öffentlichen Rechts wie die Universität Heidelberg. Rechnungsempfänger lehnen Rechnungen der Universität wegen Formmängel ab.")

4

Was ist eine Rechnung? Eine Rechnung ist:

jedes Dokument, mit dem über eine Lieferung oder sonstige Leistung abgerechnet wird, gleichgültig, wie dieses Dokument im Geschäftsverkehr bezeichnet wird. Rechnungen sind auf Papier oder vorbehaltlich der Zustimmung des Empfängers auf elektronischem Weg zu übermitteln. (§ 14 I UStG) Hinweis: auch ein Mietvertrag, ein Kassenzettel oder eine Quittung ist somit eine Rechnung.

Hinweis: auch ein Mietvertrag, ein Kassenzettel oder eine Quittung ist somit eine Rechnung.")

5

Einheitliches Rechnungsformular für externe Leistungsabrechnungen

Lösung Einheitliches Rechnungsformular für externe Leistungsabrechnungen Vereinfachung der Rechnungserstellung (Formular) Einheitliches Auftreten nach Außen Rechtssicherheit Vermeidung von Rückfragen durch Rechnungsempfänger Eindeutige Identifizierung jeder Rechnung durch fortlaufende Nummerierung Gesetzlichen Pflicht zur Nummerierung von Rechnungen mit einer fortlaufenden, einmalig vergebenen Rechnungsnummer Standardisierte Rechnungserfassung in der Finanzbuchhaltung

Einheitliches Auftreten nach Außen. Rechtssicherheit. Vermeidung von Rückfragen durch Rechnungsempfänger. Eindeutige Identifizierung jeder Rechnung durch fortlaufende Nummerierung. Gesetzlichen Pflicht zur Nummerierung von Rechnungen mit einer fortlaufenden, einmalig vergebenen Rechnungsnummer. Standardisierte Rechnungserfassung in der Finanzbuchhaltung.")

6

Pflichtangaben 1 den vollständigen Namen und die vollständige Anschrift des leistenden Unternehmers und des Leistungsempfängers (§ 14 IV Nr. 1 UStG)

.")

7

Pflichtangaben 2 2.) die Steuernummer des leistenden Unternehmers oder dessen Umsatzsteuer-Identifikationsnummer (§ 14 IV Nr. 2 UStG),

, .")

8

Pflichtangaben 3 3.) das Ausstellungsdatum (§14 IV Nr. 3 UStG),

das Ausstellungsdatum (§14 IV Nr. 3 UStG),")

9

Pflichtangaben 4 4. eine fortlaufende Nummer mit einer oder mehreren Zahlenreihen, die zur Identifizierung der Rechnung vom Rechnungsaussteller einmalig vergeben wird (Rechnungsnummer) (§ 14 IV Nr. 4 UStG),

(§ 14 IV Nr. 4 UStG),")

10

Rechnungsnummer 1 Jede Abteilung/Stelle oder Forschungsgruppe, die eigenständig Ausgangsrechnungen erstellt, muss sich nach unten beschriebenem Prinzip ihre spezifischen Rechnungsnummern erstellen. Die Rechnungsnummer setzt sich wie folgt zusammen: Die ersten 4 Ziffern des Dienststellenschlüssels Nach einem Sonderzeichen (Punkt) folgt eine zweistellige „Rechnungsstellernummer“, (freie Vergabe in den die in den jeweiligen Instituten/Dienststellen durch die Institutsleitung. Jede Stelle, die eigenständig Rechnungen stellt, erhält eine eigene, interne Nummer (sogenannte Rechnungsstellernummer), die gewährleistet, dass auch innerhalb eines Instituts/Dienststelle keine Rechnungsnummer doppelt vergeben wird.) Nach einem Sonderzeichen (Punkt) folgt das Jahr (zweistellig). folgt die fortlaufende Nummerierung (fünfstellig).

folgt eine zweistellige „Rechnungsstellernummer , (freie Vergabe in den die in den jeweiligen Instituten/Dienststellen durch die Institutsleitung. Jede Stelle, die eigenständig Rechnungen stellt, erhält eine eigene, interne Nummer (sogenannte Rechnungsstellernummer), die gewährleistet, dass auch innerhalb eines Instituts/Dienststelle keine Rechnungsnummer doppelt vergeben wird.) Nach einem Sonderzeichen (Punkt) folgt das Jahr (zweistellig). folgt die fortlaufende Nummerierung (fünfstellig).")

11

Rechnungsnummer 2 Beispiel für die Vergabe der zweistelligen „Rechnungsstellernummer“: Rechnungssteller innerhalb gleicher Dienststelle Rechnungsstellernummer (Abteilung) Institutsverwaltung erhält bspw. Nr. 00 Forschergruppe I erhält bspw. Nr. 01 Forschergruppe II erhält bspw. Nr. 02 Prof. xy erhält bspw. Nr. 50 Prof. yz erhält bspw. Nr. 51 Bibliothek erhält bspw. Nr. 99

Institutsverwaltung. erhält bspw. Nr. 00. Forschergruppe I. erhält bspw. Nr. 01. Forschergruppe II. erhält bspw. Nr. 02. Prof. xy. erhält bspw. Nr. 50. Prof. yz. erhält bspw. Nr. 51. Bibliothek. erhält bspw. Nr. 99.")

12

Rechnungsnummer 3 Beispiel für die gesamte Rechnungsnummer:

Juristisches Seminar (Dienststelle ), Prof. yz stellt die Rechnung (interne Nr. bspw. 51), Jahr 2004, 5. Rechnung des Jahres Stellen(16) 5 6 7 8 9 10 11 Rechnungsnummer 0204 . 51 04 00005 Erläuterung (Dienstst) Sonder-zeichen (Abt) (Jahr) (fortlaufende Nr) Die 16-stellige Rechnungsnummer lautet folglich:

, Prof. yz stellt die Rechnung (interne Nr. bspw. 51), Jahr 2004, 5. Rechnung des Jahres. Stellen(16) Rechnungsnummer Erläuterung. (Dienstst) Sonder-zeichen. (Abt) (Jahr) (fortlaufende Nr) Die 16-stellige Rechnungsnummer lautet folglich:")

13

Pflichtangaben 5 5.) die Menge und die Art (handelsübliche Bezeichnung) der gelieferten Gegenstände oder den Umfang und die Art der sonstigen Leistung (§ 14 IV Nr. 5 UStG),

die Menge und die Art (handelsübliche Bezeichnung) der gelieferten Gegenstände oder den Umfang und die Art der sonstigen Leistung (§ 14 IV Nr. 5 UStG),")

14

Pflichtangaben 6 6.) den Zeitpunkt der Lieferung oder sonstigen Leistung (§14 IV Nr. 6 UStG),

den Zeitpunkt der Lieferung oder sonstigen Leistung (§14 IV Nr. 6 UStG),")

15

Pflichtangaben 7 7.) das nach Steuersätzen und einzelnen Steuerbefreiungen aufgeschlüsselte Entgelt für die Lieferung oder sonstige Leistung (§ 10) sowie jede im Voraus vereinbarte Minderung des Entgelts, sofern sie nicht bereits im Entgelt berücksichtigt ist (§ 14 IV Nr. 7 UStG)

das nach Steuersätzen und einzelnen Steuerbefreiungen aufgeschlüsselte Entgelt für die Lieferung oder sonstige Leistung (§ 10) sowie jede im Voraus vereinbarte Minderung des Entgelts, sofern sie nicht bereits im Entgelt berücksichtigt ist (§ 14 IV Nr. 7 UStG)")

16

Pflichtangaben 8 8.) den anzuwendenden Steuersatz sowie den auf das Entgelt entfallenden Steuerbetrag oder im Fall einer Steuerbefreiung einen Hinweis darauf, dass für die Lieferung oder sonstige Leistung eine Steuerbefreiung gilt (§ 14 IV Nr. 8 UStG).

den anzuwendenden Steuersatz sowie den auf das Entgelt entfallenden Steuerbetrag oder im Fall einer Steuerbefreiung einen Hinweis darauf, dass für die Lieferung oder sonstige Leistung eine Steuerbefreiung gilt (§ 14 IV Nr. 8 UStG).")

17

Pflichtangaben 1-8 Eine Rechnung muss gem. § 14 IV UStG folgende Angaben enthalten: den vollständigen Namen und die vollständige Anschrift des leistenden Unternehmers und des Leistungsempfängers (§ 14 IV Nr. 1 UStG), die dem leistenden Unternehmer vom Finanzamt erteilte Steuernummer oder die ihm vom Bundesamt für Finanzen erteilte Umsatzsteuer-Identifikationsnummer (§ 14 IV Nr. 2 UStG), das Ausstellungsdatum (§14 IV Nr. 3 UStG), eine fortlaufende Nummer mit einer oder mehreren Zahlenreihen, die zur Identifizierung der Rechnung vom Rechnungsaussteller einmalig vergeben wird (Rechnungsnummer) (§ 14 IV Nr. 4 UStG), die Menge und die Art (handelsübliche Bezeichnung) der gelieferten Gegenstände oder den Umfang und die Art der sonstigen Leistung (§ 14 IV Nr. 5 UStG), den Zeitpunkt der Lieferung oder sonstigen Leistung (§14 IV Nr. 6 UStG), das nach Steuersätzen und einzelnen Steuerbefreiungen aufgeschlüsselte Entgelt für die Lieferung oder sonstige Leistung (§ 10) sowie jede im Voraus vereinbarte Minderung des Entgelts, sofern sie nicht bereits im Entgelt berücksichtigt ist (§ 14 IV Nr. 7 UStG) und den anzuwendenden Steuersatz sowie den auf das Entgelt entfallenden Steuerbetrag oder im Fall einer Steuerbefreiung einen Hinweis darauf, dass für die Lieferung oder sonstige Leistung eine Steuerbefreiung gilt (§ 14 IV Nr. 8 UStG).

, die dem leistenden Unternehmer vom Finanzamt erteilte Steuernummer oder die ihm vom Bundesamt für Finanzen erteilte Umsatzsteuer-Identifikationsnummer (§ 14 IV Nr. 2 UStG), das Ausstellungsdatum (§14 IV Nr. 3 UStG), eine fortlaufende Nummer mit einer oder mehreren Zahlenreihen, die zur Identifizierung der Rechnung vom Rechnungsaussteller einmalig vergeben wird (Rechnungsnummer) (§ 14 IV Nr. 4 UStG), die Menge und die Art (handelsübliche Bezeichnung) der gelieferten Gegenstände oder den Umfang und die Art der sonstigen Leistung (§ 14 IV Nr. 5 UStG), den Zeitpunkt der Lieferung oder sonstigen Leistung (§14 IV Nr. 6 UStG), das nach Steuersätzen und einzelnen Steuerbefreiungen aufgeschlüsselte Entgelt für die Lieferung oder sonstige Leistung (§ 10) sowie jede im Voraus vereinbarte Minderung des Entgelts, sofern sie nicht bereits im Entgelt berücksichtigt ist (§ 14 IV Nr. 7 UStG) und. den anzuwendenden Steuersatz sowie den auf das Entgelt entfallenden Steuerbetrag oder im Fall einer Steuerbefreiung einen Hinweis darauf, dass für die Lieferung oder sonstige Leistung eine Steuerbefreiung gilt (§ 14 IV Nr. 8 UStG).")

18

Prüfung der Steuerpflicht

„Die Feststellung einer Umsatzsteuerpflicht wird nur durch die ZUV vorgenommen und den betreffenden Stellen mitgeteilt. Ein eigenmächtiger Ausweis von Umsatzsteuer auf Rechnungen der Universität kann finanzielle und haftungsrechtliche Auswirkungen haben. Es ist strikt darauf zu achten, dass bei Rechnungen die Umsatzsteuer nur nach Rücksprache mit der ZUV, Abteilung 4.3, ausgewiesen wird.“ Ergänzender Hinweis: § 14 c (2) UStG regelt: Wer in einer Rechnung einen Steuerbetrag gesondert ausweist, obwohl er zum gesonderten Ausweis der Steuer nicht berechtigt ist (unberechtigter Steuerausweis), schuldet den ausgewiesenen Betrag. Das bedeutet, dass auch, wenn Sie als Privatperson auf einer Rechnung Umsatzsteuer ausweisen, sie die die ausgewiesene Umsatzsteuer schulden und an das Finanzamt abführen müssen!

UStG regelt: Wer in einer Rechnung einen Steuerbetrag gesondert ausweist, obwohl er zum gesonderten Ausweis der Steuer nicht berechtigt ist (unberechtigter Steuerausweis), schuldet den ausgewiesenen Betrag. Das bedeutet, dass auch, wenn Sie als Privatperson auf einer Rechnung Umsatzsteuer ausweisen, sie die die ausgewiesene Umsatzsteuer schulden und an das Finanzamt abführen müssen!")

19

Regelfall Im Regelfall findet das Rechnungsformular für steuerfreie Leistungen Anwendung

20

Regelfall Muster Vollständige und genaue Anschrift des Leistungs- empfängers Freiwillige Angaben Einmalig vergebene fortlaufende Rechnungs-nummer entsprechend der besonderen Vergabe-systematik der Universität Heidelberg (siehe gesonderte Erläuterung) Zeitpunkt bzw. Zeitraum der Leistungs-erbringung Handelsübliche Bezeichnung der Lieferung oder Leistung (allg. Bezeich-nungen wie „Büromaterial“ reichen nicht aus) Ausweis des nach Steuersätzen getrennten Nettoentgelts Erstelldatum der Rechnung Anzuwendender Steuersatz oder Kleinbuchstabe a),b),c) (Siehe Fußnote) Hinweis: Im Regelfall ist hier der Kleinbuchstabe a) einzutragen. Ausweis von Umsatzsteuer darf nur nach vorheriger Absprache mit der ZUV Abt.4.3 erfolgen Auf das Entgelt entfallender Umsatzsteuer-betrag Ausweis der Umsatzsteuer-ID Nr. für innergemeinschaftliche Erwerbe (Einkäufe), sowie der für die gesamte Universität gültigen Umsatzsteuernummer „Fußnote“ zu der unter der Spalte „USt-Satz*“ auszuweisenden Steuerbefreiungsvorschrift Vollständige und genaue Anschrift des Leistungsgebers Postanschrift Institut/Dienstelle Anlage zu Rundschreiben Nr. 09/04 vom Rechnungsbeispiel für steuerfreie Leistung (Regelfall)

Zeitpunkt bzw. Zeitraum der Leistungs-erbringung. Handelsübliche Bezeichnung der Lieferung oder Leistung (allg. Bezeich-nungen wie „Büromaterial reichen nicht aus) Ausweis des nach Steuersätzen getrennten Nettoentgelts. Erstelldatum der Rechnung. Anzuwendender Steuersatz oder Kleinbuchstabe a),b),c) (Siehe Fußnote) Hinweis: Im Regelfall ist. hier der Kleinbuchstabe. a) einzutragen. Ausweis von Umsatzsteuer. darf nur nach vorheriger Absprache mit. der ZUV. Abt.4.3. erfolgen. Auf das Entgelt entfallender Umsatzsteuer-betrag. Ausweis der Umsatzsteuer-ID Nr. für innergemeinschaftliche Erwerbe (Einkäufe), sowie der für die gesamte Universität gültigen Umsatzsteuernummer. „Fußnote zu der unter der Spalte. „USt-Satz* auszuweisenden Steuerbefreiungsvorschrift. Vollständige und genaue Anschrift des Leistungsgebers. Postanschrift Institut/Dienstelle. Anlage zu Rundschreiben Nr. 09/04 vom Rechnungsbeispiel für steuerfreie Leistung (Regelfall)")

21

Ausnahmefall Nur wenn ein geprüfter Betrieb gewerblicher Art (BGA) vorliegt, findet das Rechnungsformular für steuerpflichtige Leistungen Anwendung !

vorliegt, findet das Rechnungsformular für steuerpflichtige Leistungen Anwendung !")

22

Die Universität Heidelberg hat zur Zeit drei BGAs

Bestehende BGA‘s Die Universität Heidelberg hat zur Zeit drei BGAs 1.) Versuchstierhaltung 2.) Patente und Lizenzen 3.) Auftragsforschung (NEU seit )

Versuchstierhaltung. 2.) Patente und Lizenzen. 3.) Auftragsforschung (NEU seit )")

23

Faustregel zur Prüfung des Vorliegens eines BGAs:

Liegen z.b. Verkäufe oder Anwendung gesicherter Erkenntnisse (z.B. Materialprüfung, Analysen, etc.) vor ? Belaufen sich die daraus erzielten Einnahmen nachhaltig auf mind Euro/pro Jahr ? Sollten Sie beide Fragen mit JA beantworten, bitte umgehend Herrn Bollmann Tel oder Herrn Jülg, Tel zur Prüfung der Steuerpflicht kontaktieren

vor Belaufen sich die daraus erzielten Einnahmen nachhaltig auf mind Euro/pro Jahr Sollten Sie beide Fragen mit JA beantworten, bitte umgehend Herrn Bollmann Tel oder Herrn Jülg, Tel zur Prüfung der Steuerpflicht kontaktieren.")

24

Wenn ein BGA vorliegt: Vorsteuerabzug Besteht Umsatzsteuerpflicht und

Kann in Rechnung gestellte Umsatzsteuer als Vorsteuer abgezogen werden Beispiel: Kauf von Papier für 116 Euro inkl. 16 % Umsatzsteuer Belastung des Budgets: 116 Euro, wenn kein BGA vorliegt Euro, wenn ein BGA vorliegt Wichtig: Vorsteuerabzug ist nur erlaubt, wenn die Rechnungen unseres Lieferanten den steuerlichen Vorschriften entsprechen! Die Lieferantenrechnungen sind darum zu prüfen und ggfs. zu korrigieren!

25

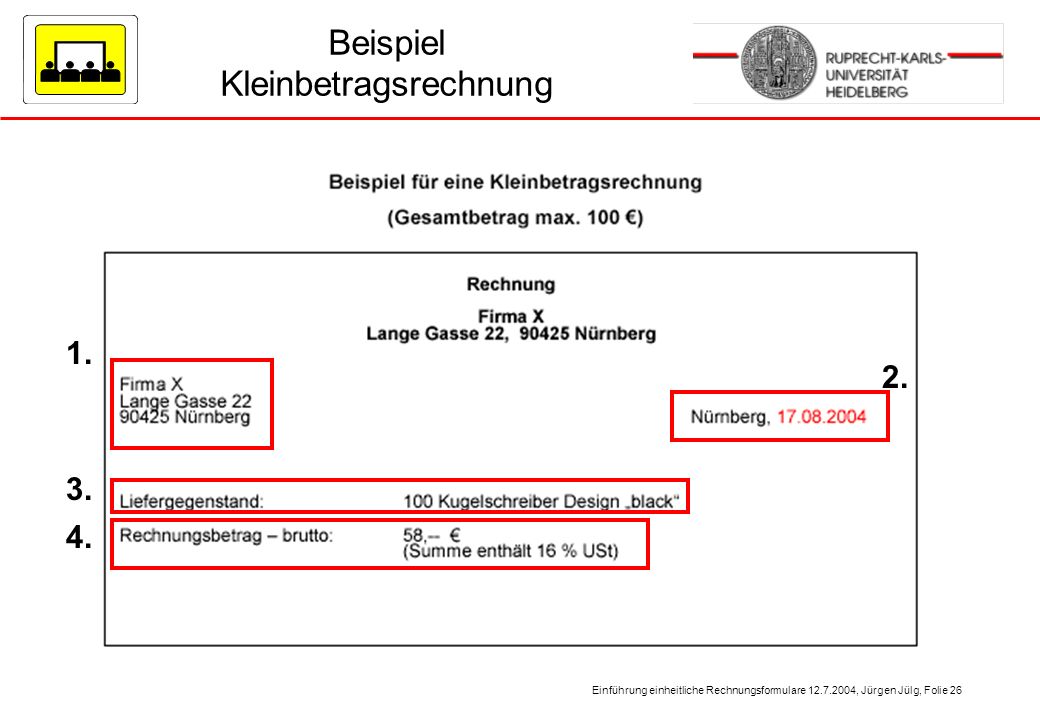

Kleinbetragsrechnungen

Eine Rechnung, deren Gesamtbetrag 100 Euro (inkl. USt. !) nicht übersteigt (= Kleinbetragsrechnung gem. § 33 UStDV), muss mindestens folgende Angaben enthalten: den vollständigen Namen und die vollständige Anschrift des leistenden Unternehmers, das Ausstellungsdatum, die Menge und die Art der gelieferten Gegenstände oder den Umfang und die Art der sonstigen Leistung und das Entgelt und den darauf entfallenden Steuerbetrag für die Lieferung oder sonstige Leistung in einer Summe sowie den anzuwendenden Steuersatz oder im Fall einer Steuerbefreiung einen Hinweis darauf, dass für die Lieferung oder sonstige Leistung eine Steuerbefreiung gilt. Die §§ 31 und 32 sind entsprechend anzuwenden. Vorstehendes gilt nicht für Rechnungen über Leistungen im Sinne der §§ 3c, 6a und 13b des Gesetzes; d.h. z.B. Lieferungen aus oder in das Gemeinschaftsgebiet.

nicht übersteigt (= Kleinbetragsrechnung gem. § 33 UStDV), muss mindestens folgende Angaben enthalten: den vollständigen Namen und die vollständige Anschrift des leistenden Unternehmers, das Ausstellungsdatum, die Menge und die Art der gelieferten Gegenstände oder den Umfang und die Art der sonstigen Leistung und. das Entgelt und den darauf entfallenden Steuerbetrag für die Lieferung oder sonstige Leistung in einer Summe sowie den anzuwendenden Steuersatz oder im Fall einer Steuerbefreiung einen Hinweis darauf, dass für die Lieferung oder sonstige Leistung eine Steuerbefreiung gilt. Die §§ 31 und 32 sind entsprechend anzuwenden. Vorstehendes gilt nicht für Rechnungen über Leistungen im Sinne der §§ 3c, 6a und 13b des Gesetzes; d.h. z.B. Lieferungen aus oder in das Gemeinschaftsgebiet.")

26

Beispiel Kleinbetragsrechnung

1. 4. 3. 2.

27

Hinweise zu Kleinbetragsrechnungen

Wichtig bei BGA‘s: Falls Sie für einen BGA z.B. Bareinkäufe tätigen, deren Gesamtsumme über 100 Euro liegt (z.B. Papier für 105 Euro), so reicht der Kassenzettel oder die Quittung nicht aus um den Vorsteuerabzug geltend machen zu dürfen, wenn auf diesem die Pflichtangaben des § 14 IV UStG nicht alle vorliegen. (z.B. fehlt oft die vollständige Anschrift des Leistungsempfängers d.h. der Universität Heidelberg) Verlangen Sie in diesem Fall eine umsatzsteuerlich korrekte Rechnung. Der Verkäufer ist gesetzlich verpflichtet (§ 14 II UStG) Ihnen eine umsatzsteuerlich korrekte Rechnung auszustellen.

, so reicht der Kassenzettel oder die Quittung nicht aus um den Vorsteuerabzug geltend machen zu dürfen, wenn auf diesem die Pflichtangaben des § 14 IV UStG nicht alle vorliegen. (z.B. fehlt oft die vollständige Anschrift des Leistungsempfängers d.h. der Universität Heidelberg) Verlangen Sie in diesem Fall eine umsatzsteuerlich korrekte Rechnung. Der Verkäufer ist gesetzlich verpflichtet (§ 14 II UStG) Ihnen eine umsatzsteuerlich korrekte Rechnung auszustellen.")

28

Ausnahmefall Muster Rechnungsbeispiel für steuerpflichtige Leistung

Vollständige und genaue Anschrift des Leistungs- empfängers Freiwillige Angaben Einmalig vergebene fortlaufende Rechnungs-nummer entsprechend der besonderen Vergabe-systematik der Universität Heidelberg (siehe gesonderte Erläuterung) Zeitpunkt bzw. Zeitraum der Leistungs-erbringung Handelsübliche Bezeichnung der Lieferung oder Leistung (allg. Bezeichnungen wie „Büromaterial“ reichen nicht aus) Ausweis des nach Steuersätzen getrennten Nettoentgelts Erstelldatum der Rechnung Anzuwendender Steuersatz oder Kleinbuchstabe a),b),c) (Siehe Fußnote) Ausweis von Umsatzsteuer darf nur nach vorheriger Absprache mit der ZUV Abt.4.3 erfolgen Auf das Entgelt entfallender Umsatzsteuer-betrag Ausweis der Umsatzsteuer-ID Nr. für innergemeinschaftliche Erwerbe (Einkäufe), sowie der für die gesamte Universität gültige Umsatzsteuernummer „Fußnote“ zu der unter der Spalte „USt-Satz*“ auszuweisenden Steuerbefreiungsvorschrift Vollständige und genaue Anschrift des Leistungsgebers Postanschrift Institut/Dienstelle Rechnungsbeispiel für steuerpflichtige Leistung

Zeitpunkt bzw. Zeitraum der Leistungs-erbringung. Handelsübliche Bezeichnung der Lieferung oder Leistung (allg. Bezeichnungen wie „Büromaterial reichen nicht aus) Ausweis des nach Steuersätzen getrennten Nettoentgelts. Erstelldatum der Rechnung. Anzuwendender Steuersatz oder Kleinbuchstabe a),b),c) (Siehe Fußnote) Ausweis von Umsatzsteuer. darf nur nach vorheriger Absprache mit. der ZUV. Abt.4.3 erfolgen. Auf das Entgelt entfallender Umsatzsteuer-betrag. Ausweis der Umsatzsteuer-ID Nr. für innergemeinschaftliche Erwerbe (Einkäufe), sowie der für die gesamte Universität gültige Umsatzsteuernummer. „Fußnote zu der unter der Spalte. „USt-Satz* auszuweisenden Steuerbefreiungsvorschrift. Vollständige und genaue Anschrift des Leistungsgebers. Postanschrift Institut/Dienstelle. Rechnungsbeispiel für steuerpflichtige Leistung.")

29

Fundstelle der Formulare

Rechnungsformulare und Hinweise finden Sie unter: kasse/uni/Formulare/startseite_formulare.html oder

30

Zur Zeit sind folgende Aufgaben in Bearbeitung

Ausblick Zur Zeit sind folgende Aufgaben in Bearbeitung Erstellung neuer Formulare (Auszahlungs- und Annahme- anordnung) um eine eindeutige Kennzeichnung von steuer- pflichtigen BGA zu ermöglichen Behandlung von Investitionen im Bereich der BGA, insbesondere Auftragsforschung, wenn die Laufzeit des Projektes kürzer ist als die Nutzungsdauer des Investitionsgutes Erstellung neuer Anlagenbeiblätter zur Kennzeichnung von im Rahmen von BGA angeschafften Investitionsgütern

um eine eindeutige Kennzeichnung von steuer- pflichtigen BGA zu ermöglichen. Behandlung von Investitionen im Bereich der BGA, insbesondere Auftragsforschung, wenn die Laufzeit des Projektes kürzer ist als die Nutzungsdauer des Investitionsgutes. Erstellung neuer Anlagenbeiblätter zur Kennzeichnung von im Rahmen von BGA angeschafften Investitionsgütern.")

31

Offene Fragen ? ? ? Also, das habe ich nicht so richtig verstanden - ? Da muß ich doch gleich mal nachfragen ?

32

§ 14 Ausstellung von Rechnungen

§ 14 IV - VI UStG § Ausstellung von Rechnungen (4) Eine Rechnung muss folgende Angaben enthalten: 1. den vollständigen Namen und die vollständige Anschrift des leistenden Unternehmers und des Leistungsempfängers, 2. die dem leistenden Unternehmer vom Finanzamt erteilte Steuernummer oder die ihm vom Bundesamt für Finanzen erteilte Umsatzsteuer-Identifikationsnummer, 3. das Ausstellungsdatum, 4. eine fortlaufende Nummer mit einer oder mehreren Zahlenreihen, die zur Identifizierung der Rechnung vom Rechnungsaussteller einmalig vergeben wird (Rechnungsnummer), 5. die Menge und die Art (handelsübliche Bezeichnung) der gelieferten Gegenstände oder den Umfang und die Art der sonstigen Leistung, 6. den Zeitpunkt der Lieferung oder sonstigen Leistung oder der Vereinnahmung des Entgelts oder eines Teils des Entgelts in den Fällen des Absatzes 5 Satz 1, sofern dieser Zeitpunkt feststeht und nicht mit dem Ausstellungsdatum der Rechnung identisch ist, 7. das nach Steuersätzen und einzelnen Steuerbefreiungen aufgeschlüsselte Entgelt für die Lieferung oder sonstige Leistung (§ 10) sowie jede im Voraus vereinbarte Minderung des Entgelts, sofern sie nicht bereits im Entgelt berücksichtigt ist und 8. den anzuwendenden Steuersatz sowie den auf das Entgelt entfallenden Steuerbetrag oder im Fall einer Steuerbefreiung einen Hinweis darauf, dass für die Lieferung oder sonstige Leistung eine Steuerbefreiung gilt. In den Fällen des § 10 Abs. 5 sind die Nummern 7 und 8 mit der Maßgabe anzuwenden, dass die Bemessungsgrundlage für die Leistung (§ 10 Abs. 4) und der darauf entfallende Steuerbetrag anzugeben sind. Unternehmer, die § 24 Abs. 1 bis 3 anwenden, sind jedoch auch in diesen Fällen nur zur Angabe des Entgelts und des darauf entfallenden Steuerbetrags berechtigt. (5) Vereinnahmt der Unternehmer das Entgelt oder einen Teil des Entgelts für eine noch nicht ausgeführte Lieferung oder sonstige Leistung, gelten die Absätze 1 bis 4 sinngemäß. Wird eine Endrechnung erteilt, sind in ihr die vor Ausführung der Lieferung oder sonstigen Leistung vereinnahmten Teilentgelte und die auf sie entfallenden Steuerbeträge abzusetzen, wenn über die Teilentgelte Rechnungen im Sinne der Absätze 1 bis 4 ausgestellt worden sind. (6) Das Bundesministerium der Finanzen kann mit Zustimmung des Bundesrates zur Vereinfachung des Besteuerungsverfahrens durch Rechtsverordnung bestimmen, in welchen Fällen und unter welchen Voraussetzungen 1. Dokumente als Rechnungen anerkannt werden können, 2. die nach Absatz 4 erforderlichen Angaben in mehreren Dokumenten enthalten sein können, 3. Rechnungen bestimmte Angaben nach Absatz 4 nicht enthalten müssen, 4. eine Verpflichtung des Unternehmers zur Ausstellung von Rechnungen mit gesondertem Steuerausweis (Absatz 4) entfällt oder 5. Rechnungen berichtigt werden können.

Eine Rechnung muss folgende Angaben enthalten: 1. den vollständigen Namen und die vollständige Anschrift des leistenden Unternehmers und des Leistungsempfängers, 2. die dem leistenden Unternehmer vom Finanzamt erteilte Steuernummer oder die ihm vom Bundesamt für Finanzen erteilte Umsatzsteuer-Identifikationsnummer, 3. das Ausstellungsdatum, 4. eine fortlaufende Nummer mit einer oder mehreren Zahlenreihen, die zur Identifizierung der Rechnung vom Rechnungsaussteller einmalig vergeben wird (Rechnungsnummer), 5. die Menge und die Art (handelsübliche Bezeichnung) der gelieferten Gegenstände oder den Umfang und die Art der sonstigen Leistung, 6. den Zeitpunkt der Lieferung oder sonstigen Leistung oder der Vereinnahmung des Entgelts oder eines Teils des Entgelts in den Fällen des Absatzes 5 Satz 1, sofern dieser Zeitpunkt feststeht und nicht mit dem Ausstellungsdatum der Rechnung identisch ist, 7. das nach Steuersätzen und einzelnen Steuerbefreiungen aufgeschlüsselte Entgelt für die Lieferung oder sonstige Leistung (§ 10) sowie jede im Voraus vereinbarte Minderung des Entgelts, sofern sie nicht bereits im Entgelt berücksichtigt ist und. 8. den anzuwendenden Steuersatz sowie den auf das Entgelt entfallenden Steuerbetrag oder im Fall einer Steuerbefreiung einen Hinweis darauf, dass für die Lieferung oder sonstige Leistung eine Steuerbefreiung gilt. In den Fällen des § 10 Abs. 5 sind die Nummern 7 und 8 mit der Maßgabe anzuwenden, dass die Bemessungsgrundlage für die Leistung (§ 10 Abs. 4) und der darauf entfallende Steuerbetrag anzugeben sind. Unternehmer, die § 24 Abs. 1 bis 3 anwenden, sind jedoch auch in diesen Fällen nur zur Angabe des Entgelts und des darauf entfallenden Steuerbetrags berechtigt. (5) Vereinnahmt der Unternehmer das Entgelt oder einen Teil des Entgelts für eine noch nicht ausgeführte Lieferung oder sonstige Leistung, gelten die Absätze 1 bis 4 sinngemäß. Wird eine Endrechnung erteilt, sind in ihr die vor Ausführung der Lieferung oder sonstigen Leistung vereinnahmten Teilentgelte und die auf sie entfallenden Steuerbeträge abzusetzen, wenn über die Teilentgelte Rechnungen im Sinne der Absätze 1 bis 4 ausgestellt worden sind. (6) Das Bundesministerium der Finanzen kann mit Zustimmung des Bundesrates zur Vereinfachung des Besteuerungsverfahrens durch Rechtsverordnung bestimmen, in welchen Fällen und unter welchen Voraussetzungen. 1. Dokumente als Rechnungen anerkannt werden können, 2. die nach Absatz 4 erforderlichen Angaben in mehreren Dokumenten enthalten sein können, 3. Rechnungen bestimmte Angaben nach Absatz 4 nicht enthalten müssen, 4. eine Verpflichtung des Unternehmers zur Ausstellung von Rechnungen mit gesondertem Steuerausweis (Absatz 4) entfällt oder. 5. Rechnungen berichtigt werden können.")

33

Aufbewahrungspflicht

§ 14b [1] UStG Aufbewahrung von Rechnungen (1) Der Unternehmer hat ein Doppel der Rechnung, die er selbst oder ein Dritter in seinem Namen und für seine Rechnung ausgestellt hat, sowie alle Rechnungen, die er erhalten oder die ein Leistungsempfänger oder in dessen Namen und für dessen Rechnung ein Dritter ausgestellt hat, zehn Jahre aufzubewahren. Die Rechnungen müssen für den gesamten Zeitraum lesbar sein. Die Aufbewahrungsfrist beginnt mit dem Schluss des Kalenderjahres, in dem die Rechnung ausgestellt worden ist; § 147 Abs. 3 der Abgabenordnung bleibt unberührt. Die Sätze 1 bis 3 gelten auch: 1. für Fahrzeuglieferer (§ 2a); 2. in den Fällen, in denen der letzte Abnehmer die Steuer nach § 13a Abs. 1 Nr. 5 schuldet, für den letzten Abnehmer; 3. in den Fällen, in denen der Leistungsempfänger die Steuer nach § 13b Abs. 2 schuldet, für den Leistungsempfänger.

Der Unternehmer hat ein Doppel der Rechnung, die er selbst oder ein Dritter in seinem Namen und für seine Rechnung ausgestellt hat, sowie alle Rechnungen, die er erhalten oder die ein Leistungsempfänger oder in dessen Namen und für dessen Rechnung ein Dritter ausgestellt hat, zehn Jahre aufzubewahren. Die Rechnungen müssen für den gesamten Zeitraum lesbar sein. Die Aufbewahrungsfrist beginnt mit dem Schluss des Kalenderjahres, in dem die Rechnung ausgestellt worden ist; § 147 Abs. 3 der Abgabenordnung bleibt unberührt. Die Sätze 1 bis 3 gelten auch: 1. für Fahrzeuglieferer (§ 2a); 2. in den Fällen, in denen der letzte Abnehmer die Steuer nach § 13a Abs. 1 Nr. 5 schuldet, für den letzten Abnehmer; 3. in den Fällen, in denen der Leistungsempfänger die Steuer nach § 13b Abs. 2 schuldet, für den Leistungsempfänger.")

Ähnliche Präsentationen