Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

Welthaus - Graz, November 2006

Vom globalen Agrarhandel und dem Hunger in der Welt Josef Hoppichler Bundesanstalt für Bergbauernfragen Welthaus - Graz, November 2006

2

Inhalte Weltagrarmarkt und EU Die Entwicklung der Weltagrarmärkte

Wer ernährt die Menschen – Wer hungert Wer kontrolliert den SOJA-MARKT: DIE großen AGRO-KONZERNE Ein Weltmarkt für Biotreibstoffe ? „Auch der Mercedes der Reichen frißt das Brot der Armen!“ Schlussfolgerungen - Ausblick

3

------------------------Welt-Handel--------------------------------

Welthandel und Landwirtschaft Welt-Handel Zwischen 1970 und 2000 hat sich das Volumen des Welthandels verdreifacht (aber Länder und Bevölkerungsgruppen profitieren unterschiedlich) 18 Länder kontrollieren 80% des Welthandels 15 EU-Mitgliedsstaaten + USA + Japan + Kanada Agrarhandel 85% der landw. Exportgüter Afrikas gehen in die EU 45% der landw. Exportgüter Lateinamerikas gehen in die EU Volumen d. Agrarhandels beträgt ca. 300 Mrd. € (15%) Verarbeitete Produkte 1990/ % 2001/02 48% (wachsend) EU ist mit 19,7 % die Nr vorher USA mit 21,8 % Quelle: Germanwatch, Weed

18 Länder kontrollieren 80% des Welthandels. 15 EU-Mitgliedsstaaten + USA + Japan + Kanada Agrarhandel % der landw. Exportgüter Afrikas gehen in die EU 45% der landw. Exportgüter Lateinamerikas gehen in die EU. Volumen d. Agrarhandels beträgt ca. 300 Mrd. € (15%) Verarbeitete Produkte 1990/ % 2001/02 48% (wachsend) EU ist mit 19,7 % die Nr. 2 - vorher USA mit 21,8 % Quelle: Germanwatch, Weed.")

4

Die starken Länder Nettoexporteure: USA, F, NL

Nettoimpoteure: EU, J, D, GB, I

5

Das Außenhandelsvolumen bei Nahrungsmittel in der EU

EU – von 1988 bis 2001 um ca. 75 % gewachsen – EU ist ein Nettoimporteur – aber mit eher schrumpfenden Nettoraten - ca. 62 % der Importe aus EL

6

Der Agrar-Außenhandel der EU mit den Entwicklungsländern - Importe

1999 2000 2001 2002 2003 2004 Extra-EU-25 50.2 54.6 57.9 58.1 57.1 58.3 China 1.2 1.5 1.8 1.6 Länder des Ausschusses für Entwicklungshilfe (DAC) 33.1 35.9 38.0 38.1 38.9 39.7 Am wenigsten entwickelte Länder (LDC) 2.0 2.2 2.1 1.9 Andere Länder mit niedrigem Einkommen (ohne China) 6.7 6.8 6.9 7.1 7.5 Länder mit niedrigem mittleren Einkommen 10.5 11.1 11.4 11.6 11.7 Länder mit oberem mittleren Einkommen 12.6 14.2 15.8 15.7 16.1 17.3 „Anything but arms“ - Programm ist marginal

Am wenigsten entwickelte Länder (LDC) Andere Länder mit niedrigem Einkommen (ohne China) Länder mit niedrigem mittleren Einkommen Länder mit oberem mittleren Einkommen „Anything but arms - Programm ist marginal.")

7

Interessen/Industrie-Lobbys im Weltagrarhandel

Großagrarier-, Bauern- und Genossenschaftsverbände Vorgelagerte Agrarindustrie: Saatgutindustrie Mischfutterindustrie Agro-Chemie – Veterinärarzneimittel-Industrie Nachgelagerte – weiterverarbeitende Industrie Nahrungsmittel- und Getränkeindustrie Zuckerindustrie und Zucker verwendende Industrie Globale Markenindustrie: Nestle, Unilever, …Cola, Krafts, Mars Molkerei-Industrie Fleischindustrie Agrar- und Lebensmittel-Handel Getreide- und Ölsaatenhändler (Cargil, ADM, Bunge, LuisDryfus) Fleischhändler Obst- und Gemüsehändler Lebensmittelhandel Quelle: Weed

Fleischhändler. Obst- und Gemüsehändler. Lebensmittelhandel Quelle: Weed.")

8

Die Hauptspieler: Der globale Weizenhandel

Nettobilanz (Ex – Im) China und Russland als Netto-Importeure verschwunden – Getreideflächen und damit Nettoexporte leicht abnehmend - EU nur mehr geringer Exportüberschuss – werden von Russland/Ukraine abgelöst

China und Russland als Netto-Importeure verschwunden – Getreideflächen und damit Nettoexporte leicht abnehmend - EU nur mehr geringer Exportüberschuss – werden von Russland/Ukraine abgelöst.")

9

Die Hauptspieler: Der globale Sojaprodukte-Handel

Nettobilanz (Ex – Im) Brasilien und Argentinien überholen die USA – Chinas Sojaimporte werden zunehmend bedeutend – aber auch die EU legt zu

Brasilien und Argentinien überholen die USA – Chinas Sojaimporte werden zunehmend bedeutend – aber auch die EU legt zu.")

10

Die Hauptspieler: Der globale Zuckermarkt

Die Exporte Brasiliens Zuckerrohr drängt auf den Weltmarkt, drückt den Preis und bringt Die EU als Zuckernettoexporteur unter Druck

11

Die Hauptspieler: Das Wachstum der Fleischesser

Anmerkung: Die Erzeugung von 1 tierischen Kalorie braucht 7 bis 12 pflanzliche Kalorien

12

Die Hauptspieler: Die Welt-Milchproduktion

Indien : dörfliche Milch-Kooperativen mit 12 Mio. Haushalten

13

Die Hauptspieler: Der globale Schweinefleischhandel

Nettobilanz (Ex – Im)

")

14

Die Hauptspieler: Der globale Geflügelfleischhandel

Nettobilanz (Ex – Im) Spiegelt den steigenden globalen Futtermittelmarkt wider – aber auch die Veränderungen im Konsumverhalten in Richtung tierischer Lebensmittel – (Luxuskonsum) – bedingt aber auch Störungen in Entwicklungsländern, da Tierhaltung eine typische kleinbäuerliche Produktionssparte ist.

Spiegelt den steigenden globalen Futtermittelmarkt wider – aber auch die Veränderungen im Konsumverhalten in Richtung tierischer Lebensmittel – (Luxuskonsum) – bedingt aber auch Störungen in Entwicklungsländern, da Tierhaltung eine typische kleinbäuerliche Produktionssparte ist.")

15

Die Kleinbauern ernähren die Menschen:

Weltweit ist nach wie vor die Subsistenz-Landwirtschaft dominant. Beispiel Reis: Weltweit wichtigste Nahrungspflanze: 600 Mio. t Reis auf 150 Mio. ha. In Asien erzeugen mehr als 1 Mrd. Menschen Reis zur Ernährung von 3 Mrd. Menschen für ca. 80 % des Kalorienbedarfs. Die durchschnittliche Betriebsgröße < 1 ha Aber: Lokale Konflikte, Kriege; Wasserknappheit; fehlende Landressourcen; Seuchen bedingen Unterernährung. (70 % der an Unterernährung leidenden Menschen sind Kleinbauern und „Landlose“ Quelle: Hoppichler 2006

16

Wo hungern Menschen?

17

Ursachen - z.B. Afrika: Depressionen durch Klima und Aids

18

….Konflikte und Kriege

19

Nahrungsmittelkrisen: steigen stark an - vor allem die kriegsbedingten

20

Erweiterte Ursachen des Hungers (1)

Agrarpreisverfall – kein Einkommen - gleichzeitig Importdumping - laufende Änderungen der Wettbewerbsverhältnisse Plantagenwirtschaft – Monokulturen – Cash-Crops (Kaffee, Tabak, Kakao, Zucker, Soja, Bananen, Blumen, Tropenfrüchte) – „Unser Luxus korreliert mit dem Hunger“ Zurückdrängen der eigenen Nahrungsmittelerzeugung - Zentren werden durch Importe ernährt – die ländliche Bevölkerung wird vernachlässigt hungert (landlose Bauern) Nahrungsmittelhilfen und Störung lokaler Märkte Der Agrarhandel wird von wenigen multinationalen Konzernen kontrolliert und monopolisiert – Diese sind den Aktionären in den Industrieländern verantwortlich (Shareholder Value) – die Liberalisierung der Weltagrarmärkte dient vorwiegend den Kapitalinteressen des Nordens

– „Unser Luxus korreliert mit dem Hunger Zurückdrängen der eigenen Nahrungsmittelerzeugung. - Zentren werden durch Importe ernährt – die ländliche Bevölkerung wird vernachlässigt hungert (landlose Bauern) Nahrungsmittelhilfen und Störung lokaler Märkte. Der Agrarhandel wird von wenigen multinationalen Konzernen kontrolliert und monopolisiert – Diese sind den Aktionären in den Industrieländern verantwortlich (Shareholder Value) – die Liberalisierung der Weltagrarmärkte dient vorwiegend den Kapitalinteressen des Nordens.")

21

Erweiterte Ursachen des Hungers (2)

Abhängigkeiten von Agrar-Inputs: Hybrid-Saatgut, Mineraldüngung, Pflanzenschutzmittel – Problem der Verschuldung der bäuerlichen Haushalte (gleichzeitig Zerstörung der traditionellen Selbstversorgung) Hohe Verschuldung der Volkswirtschaften (Schuldendienste übersteigen ein Vielfaches der Entwicklungshilfe) – keine langfristigen Investitionen – man holt heraus, was man herausholen kann Ungleichverteilung von Land und Ressourcen – Marginalisierung und Ausbeutung der ländlichen Bevölkerung - Eliten maximieren ihren Luxus und agieren wie die Industrie-Eliten in der Ersten Welt Klima – Trockenheit – Knappheit der Wasserressourcen - Übernutzung der Agrarökosysteme primär durch Überweidung Vorwiegend: politische, wirtschaftliche, soziale, kulturelle Faktoren – „Hunger ist kein Schicksal, Hunger wird gemacht“

Hohe Verschuldung der Volkswirtschaften (Schuldendienste übersteigen ein Vielfaches der Entwicklungshilfe) – keine langfristigen Investitionen – man holt heraus, was man herausholen kann. Ungleichverteilung von Land und Ressourcen – Marginalisierung und Ausbeutung der ländlichen Bevölkerung - Eliten maximieren ihren Luxus und agieren wie die Industrie-Eliten in der Ersten Welt. Klima – Trockenheit – Knappheit der Wasserressourcen - Übernutzung der Agrarökosysteme primär durch Überweidung. Vorwiegend: politische, wirtschaftliche, soziale, kulturelle Faktoren – „Hunger ist kein Schicksal, Hunger wird gemacht")

22

Wer hungert?

23

Wirtschaftswachstum und unter Hunger

24

Schlüsselfaktoren: Bildung – Frauen - Kinder

25

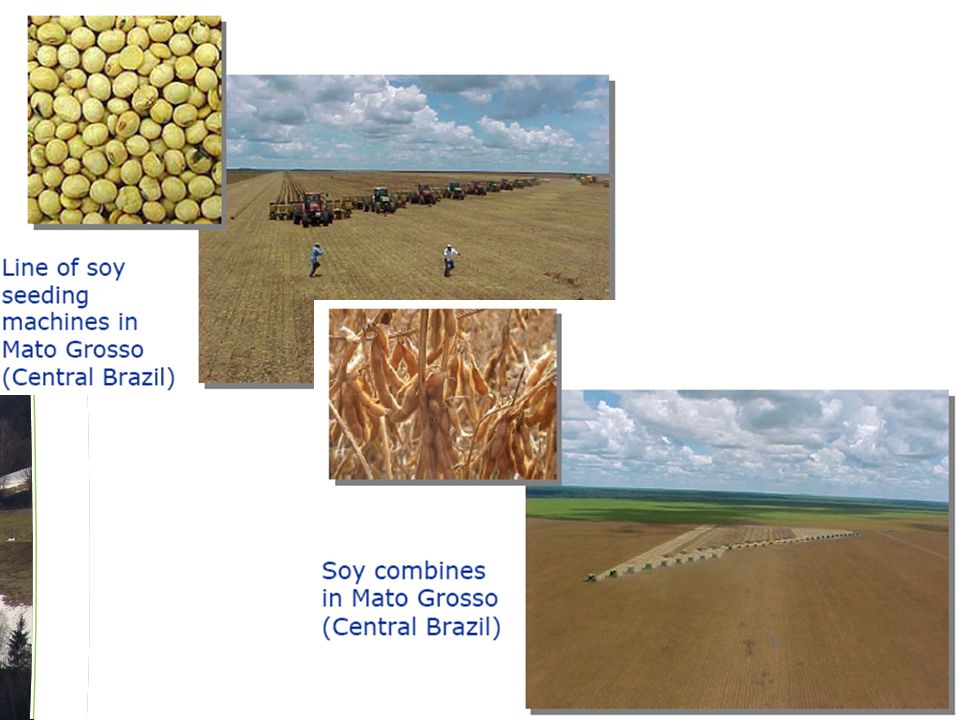

Wer kontrolliert den SOJA-MARKT – DIE großen AGRO-KONZERNE

26

Brasilien Überblick – nach Köster 2006 IMCOPA

Sojabohnen 2003: 52.6 million t 2004: 49.9 million t 2005: 50.2 million t EU-Sojaschrot- -Verbrauch 2005: ca Mio. T (von ca Mio. t Sojabohnen) Ö - Import: Sojaextraktionsschrot 2004 ca. 0,67 Mio. t Copyright by IMCOPA 2006

Ö - Import: Sojaextraktionsschrot ca. 0,67 Mio. t. Copyright by IMCOPA")

29

Unloading soy meal Discharging cargo in a European port

30

Food & Beverage Processing Industry

Top 10 Food & Beverage Corporations, 2004 Source: Global Food Markets (GFM), Leatherhead Food International –

, Leatherhead Food International –")

31

BAUERN KONSUMENTEN Die Globalen Agro-Multies

Flaschenhals: GLOBALE NAHRUNGS- UND FUTTERMITTEL-INDUSTRIE KONSUMENTEN

32

Die Global-Players in Brasilien, EU und Österreich

Die Agro-Multis in Brasilien: A – B – C – D Oligopol ADM (6%), Bunge (25%), Cargill (6%), Louis Dreyfus(7%) 2001: ca. 43 % der Ölmühlen-Kapazität in Brasilien EU-Tageskapazitäten in t/Tag : = t/d (78 % ABC) ADM (USA) % in D Cargill (USA) % in B, NL, UK Bunge (USA) % in D, I, NL, Sp Ö – traditionell vorwiegend von über D versorgt – Handelshaus Töpfer-International steht im Zentrum Töpfer International wird zu 80% von ADM und zu 20% von Europäischen Agrargenossenschafte kontrolliert.

, Bunge (25%), Cargill (6%), Louis Dreyfus(7%) 2001: ca. 43 % der Ölmühlen-Kapazität in Brasilien. EU-Tageskapazitäten in t/Tag : = t/d (78 % ABC) ADM (USA) % in D. Cargill (USA) % in B, NL, UK. Bunge (USA) % in D, I, NL, Sp. Ö – traditionell vorwiegend von über D versorgt – Handelshaus Töpfer-International steht im Zentrum. Töpfer International wird zu 80% von ADM und zu 20% von Europäischen Agrargenossenschafte kontrolliert.")

33

Die Global-Players und Österreich

34

Die globale Konzentration im Lebensmittelhandel

35

Ein Weltmarkt für Biotreibstoffe

Ein Weltmarkt für Biotreibstoffe ? „Auch der Mercedes der Reichen frißt das Brot der Armen!“

36

Biodiesel aus Österreich – Kapazitäten

37

Weitere Projekte: Ennshafen OÖ: ca. 100.000 t

Biodiesel aus Österreich – Kapazitäten beachtlich aber …. 2005 austro-chinesisches Projekt: Es sollen chinesische Bauern auf Hektar Tonnen Raps ernten, der in China zu t Biodiesel verarbeitet wird (FORMAT 2006; Kittel 2005). Weitere Projekte: Ennshafen OÖ: ca t Biodiesel Vienna: ca t > t Versorgung aus dem Osteuropa-Markt EU-Dimensionen insbesondere mit Palmöl-Importen t Biodiesel-Werk in Emden - Norddeutschland NL: Palmölimporte von 2004 auf 2005 von 1,2 Mio. t auf 2,2 Mio t t Palmöl für die Stromerzeugung In Indonesien und Malaysia werden Millionen von Hektaren gerodet KEIN IMPORTSCHUTZ MÖGLICH

. Weitere Projekte: Ennshafen OÖ: ca t. Biodiesel Vienna: ca t > t. Versorgung aus dem Osteuropa-Markt EU-Dimensionen insbesondere mit Palmöl-Importen t Biodiesel-Werk in Emden - Norddeutschland. NL: Palmölimporte von 2004 auf 2005 von 1,2 Mio. t auf 2,2 Mio t t Palmöl für die Stromerzeugung. In Indonesien und Malaysia werden Millionen von Hektaren gerodet. KEIN IMPORTSCHUTZ MÖGLICH.")

38

Auch der „Mercedes“ der Reichen frisst das Brot der Armen !!!

Zentraler Punkte bei globalem Biomassemarkt Auch der „Mercedes“ der Reichen frisst das Brot der Armen !!! Wesentliches Analyse-Ergebnis: Nur eine möglichst direkte Verwertung der Biomasse ist energieeffizient. Nur möglichst regionale Projekte entsprechen der Ökologie- und Sozialverträglichkeit

39

Resume und Alternativen

40

Alternativen: Ernährungssouveränität versus WTO

Thema WTO-Modell Ernährungssouveränität Produktion Primär für den Exportmarkt Eigenversorgung & lokaler Markt Produzieren Effizienz Rechte bäuerlicher Bevölkerungen Preise Marktbestimmt - Weltmarktpreise Faire Preise – kostendeckende Preise Marktzugang Zugang zu ausländischen Märkten hat Vorrang Zugang zu lokalen Märkten – keine Verdrängung Kleinbauern Subventionen Abbau – Markt verzerrend O.k., wenn Anderen nicht schadend Nahrungs- mittel Ware wie jede andere Menschenrecht Ernährungs-Sicherheit durch Importe Besser lokal sichern – möglichst kleinräumiger Austausch Produktions-mittel Privatisiert Auch gemeinschaftliche/lokale Kontrolle Saatgut Märkte der Multis – inkl. Patente / Sortenschutz „Kein Patent auf Saatgut“ Marktmacht der Multis Kein Thema Wesentlicher Faktor - Monopole aufbrechen Quelle: Rosset 2003

41

Resume: Hunger wird (zunehmend) gemacht!!

Einseitige Beherrschung der Märkte (Monopole): Liberalisierung des Produktionsfaktors Kapitel Verhinderung der Allokation des Faktors Arbeit?? (Der Wohlstand durch „Freie Welt-Märkte“ sind eine Fiktion der mächtigen Industrieländer) Auflösung der Selbstversorger-Landwirtschaft Verschuldensfalle der Inputintensiven modernen LW (man brächte funktionierende Strukturen) Ungleichgewichten auf den Weltagrarmärkten – * Überangebot und Preisverfall – Verarmung der Bauern in der 3. Welt * Versorgung der Zentren durch Importe – * Missachtung der ländlichen Bevölkerung zu 50 % kämpfen die Kleinbauern mit Unterernährung

: Liberalisierung des Produktionsfaktors Kapitel Verhinderung der Allokation des Faktors Arbeit (Der Wohlstand durch „Freie Welt-Märkte sind eine Fiktion der mächtigen Industrieländer) Auflösung der Selbstversorger-Landwirtschaft Verschuldensfalle der Inputintensiven modernen LW (man brächte funktionierende Strukturen) Ungleichgewichten auf den Weltagrarmärkten – * Überangebot und Preisverfall – Verarmung der Bauern in der 3. Welt * Versorgung der Zentren durch Importe – * Missachtung der ländlichen Bevölkerung. zu 50 % kämpfen die Kleinbauern mit Unterernährung.")

42

Resume – WTO und globale Liberalisierung

WTO-Verhandlungen: Lösung der Probleme der Industrieländer auf Kosten der Entwicklungsländer! 1. mehr Marktzugang: Abhängigkeit und Störung lokaler Märkte 2. Abbau der innerstaatlichen Stützung: Industrialisierung der LW 3. Abbau der Exportsubventionen – werden durch andere Maßnahmen ersetzt (Exportkredite, Direktzahlungen) Konsequenzen: Die Ernährungssysteme der EL sind schutzlos den Weltmärkten ausgeliefert d.h. Importabhängigkeiten, Dumping auf lokalen Märkten, Exportorientierung geht auf Kosten der Kleinbauern, Export-Unternehmen werden dominierend – Die Abhängigkeit bei Agrarprodukten ermöglicht die Kontrolle der übrigen Märkte = Konzerngesteuerte Entwicklung LABILE u. KRISENANFÄLLIGE ERNÄHRUNGSSITUATION IN EL (Dazu kommt jetzt noch ein globaler Markt für Biomasse)

Konsequenzen: Die Ernährungssysteme der EL sind schutzlos den Weltmärkten ausgeliefert. d.h. Importabhängigkeiten, Dumping auf lokalen Märkten, Exportorientierung geht auf Kosten der Kleinbauern, Export-Unternehmen werden dominierend – Die Abhängigkeit bei Agrarprodukten ermöglicht die Kontrolle der übrigen Märkte. = Konzerngesteuerte Entwicklung. LABILE u. KRISENANFÄLLIGE ERNÄHRUNGSSITUATION IN EL. (Dazu kommt jetzt noch ein globaler Markt für Biomasse)")

43

Resume - Alternativen ALTERNATIVEN:

Konzept der Ernährungssouveränität weiterentwickeln aus lokalen Kreisläufen und Ressourcen Produktivität schaffen ökologisch orientierte LW fördern Subsistenz weiterententwickeln den regionalen Wirtschaftszusammenhang stärken Kollektiv-Traditionen unterstützen Der neo-liberale Ansatz ist gescheitert: Die Bekämpfung des Hungers erhöht nicht den Shareholder-Value der Multinationalen Konzerne Ein neuer politischer Ansatz ist notwendig: Ein globaler strategischer Umgang mit der Ernährungsfrage ist wieder notwendig – siehe China und Afrika

Ähnliche Präsentationen

Tagung des Forums für Technologie und.>")

Hintergründe Geschichte Strukturen>")