Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

Unternehmensbewertung im Handwerk Kunst oder Wissenschaft

Gerhard Kammel Diplom-Kaufmann Handwerkskammer für München und Oberbayern Betriebsberatungsstelle Rosenheim kein Jurist , keine Paragraphen

2

SEMINARGLIEDERUNG Teil 1 "Die Unternehmensbewertung" Ø Die Bewertung im Rahmen der Unternehmensnachfolgeregelung Ø Anlässe für eine Unternehmensbewertung Ø Was im Unternehmen hat einen Wert? Ø Wertgegenstände und Wertansätze Ø Verschiedene Bewertungsansätze Teil 2 "Das Ertragswertverfahren" Ø Grundlagen Ø Die Anwendung des Verfahrens Ø Bewertungsspielräume Teil 3 „WORKSHOP“ an Beispielen wird die Ermittlung des Unternehmenswertes vorgenommen und anschließend diskutiert

3

Häufige Probleme: Wir haben noch zu viele Schulden

Wir haben keinen Nachfolger Der Unternehmer stirbt ohne Nachfolgekonzept

4

Primäre Zielsetzungen des Übergabekonzeptes:

Erhaltung des Betriebes Sicherung seiner Substanz Schutz vor Verlust bei Erbteilungen Gewährleistung klarer Eigentumsverhältnisse Sicherung als Einkunftsquelle für Übernehmer tragbare Belastungen (kalk.) Unternehmerlohn Investitionsfähigkeit 2) Minimierung der Steuerbelastung bei BÜ 3) Sicherung der Altersversorgung des Übergeber-Ehepaars zwischen einigen dieser Ziele besteht Zielkonflikt Kompromiss nötig!

Unternehmerlohn. Investitionsfähigkeit 2) Minimierung der Steuerbelastung bei BÜ 3) Sicherung der Altersversorgung des Übergeber-Ehepaars. zwischen einigen dieser Ziele besteht Zielkonflikt. Kompromiss nötig!")

5

Unternehmensnachfolge Eine Managementaufgabe?

planen: Eine Managementaufgabe? Strategische Gestaltung der Zukunft

6

Die sechs Phasen der Planung

1. Begeisterung 2. Verwirrung 3. Ernüchterung 4. Suche nach dem Schuldigen 5. Bestrafung des Unschuldigen 6. Auszeichnung des Nichtbeteiligten

7

Der Nachfolger der Nachfolger muss entsprechende Qualifikationen besitzen bzw. diese gilt es in einem längeren Prozess hindurch aufzubauen: fundierte Ausbildung technisches Wissen/fachliche Qualifikation kaufmännische/betriebswirtschaftliche Kenntnisse Zuweisung eines fest umrissenen Verantwortungsbereiches mit eindeutigen Kompetenzregelungen Führungsqualitäten Praxiserfahrung wer einen Betrieb übernehmen will, sollte sich einer kritischen Selbstprüfung unterziehen (zeitliche, physische und psychische Arbeitsbeanspruchung)

")

9

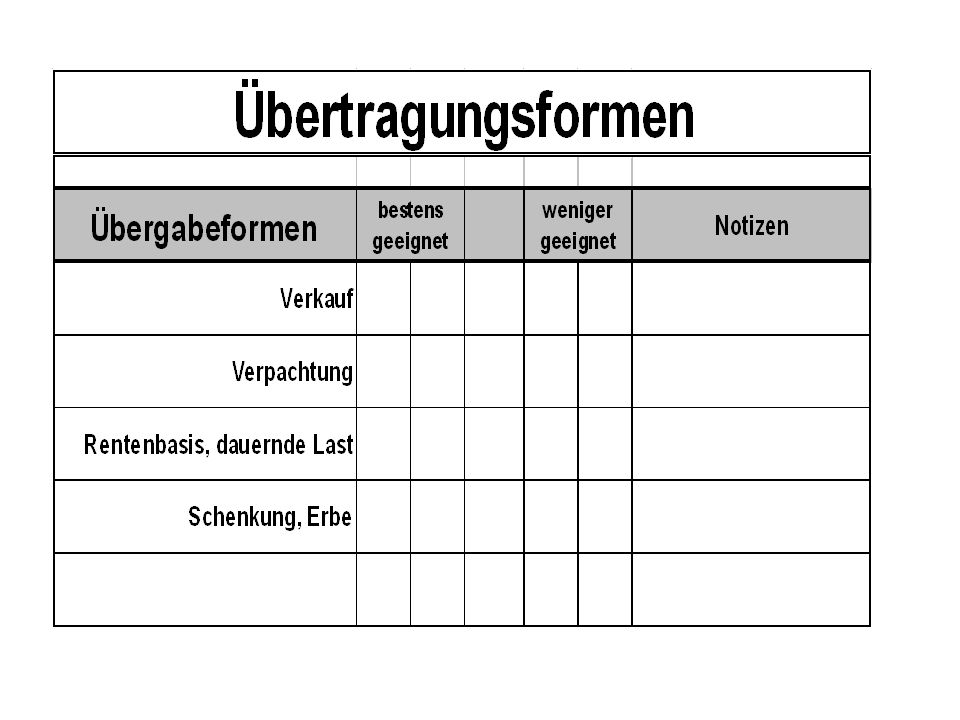

Anlässe für eine Unternehmensbewertung

* Verkauf / Kauf * Aufnahme / Ausscheiden von Gesellschaftern * Erbschaft (Pflichtteil) * Scheidung * Kreditaufnahme * Neugierde * Versicherungsschäden * Insolvenz (drohende) * Abfindung * Rechtsformänderung

* Scheidung. * Kreditaufnahme. * Neugierde. * Versicherungsschäden. * Insolvenz (drohende) * Abfindung. * Rechtsformänderung.")

10

Ein Unternehmen ist zunächst einmal eine Vielzahl von Einzelwerten:

* Grundstücke,Gebäude * Lizenzen * Maschinen, Einrichtung * Fahrzeuge * Warenbestand * halbfertige Arbeiten / Forderungen

11

Notwendige Unterlagen für eine Unternehmensbewertung 1

* Bilanzen (Aktiva/Passiva/“Stille Reserven“) * Gewinn- und Verlustrechnungen der letzten 3 – 5 Jahr (evtl. EDV- Auswertung des letzten Geschäftsjahres * Aufzeichnungen / Baupläne über betriebliche und örtliche Verhältnisse (evtl. Fotos) * erfolgte oder zu erwartende behördliche Auflagen * Verzeichnis aller Maschinen, Anlagen, Werkzeuge, Geräte und Einrichtungsgegenstände mit Anschaffungsdatum, Anschaffungspreis und Zustand (evtl. Gutachten über Gebäude bzw. Grundstücksschätzungen) * Mietverträge, Pachtverträge, Leasingverträge

* Gewinn- und Verlustrechnungen der letzten 3 – 5 Jahr (evtl. EDV- Auswertung des letzten Geschäftsjahres. * Aufzeichnungen / Baupläne über betriebliche und örtliche Verhältnisse (evtl. Fotos) * erfolgte oder zu erwartende behördliche Auflagen. * Verzeichnis aller Maschinen, Anlagen, Werkzeuge, Geräte und Einrichtungsgegenstände mit Anschaffungsdatum, Anschaffungspreis und Zustand (evtl. Gutachten über Gebäude bzw. Grundstücksschätzungen) * Mietverträge, Pachtverträge, Leasingverträge.")

12

Notwendige Unterlagen für eine Unternehmensbewertung 2

* Aufstellung über Mitarbeitersituation (Arbeitsverträge, Altersstruktur, Teilzeitkräfte usw.) * Rechtsform / Gesellschafter des Betriebes, Geschäftsführer-, Ehegattengehälter * Produktions- und Leistungsprogramm * Kundenstruktur → Streuung; (auch Inhaberwechsel beim Kunden relevant) * Lieferanten → Abhängigkeiten * Konkurrenzsituation * Pläne über zukünftige Betriebsentwicklung

* Rechtsform / Gesellschafter des Betriebes, Geschäftsführer-, Ehegattengehälter. * Produktions- und Leistungsprogramm. * Kundenstruktur → Streuung; (auch Inhaberwechsel beim Kunden relevant) * Lieferanten → Abhängigkeiten. * Konkurrenzsituation. * Pläne über zukünftige Betriebsentwicklung.")

13

Thesen zum Einstieg in die Bewertung

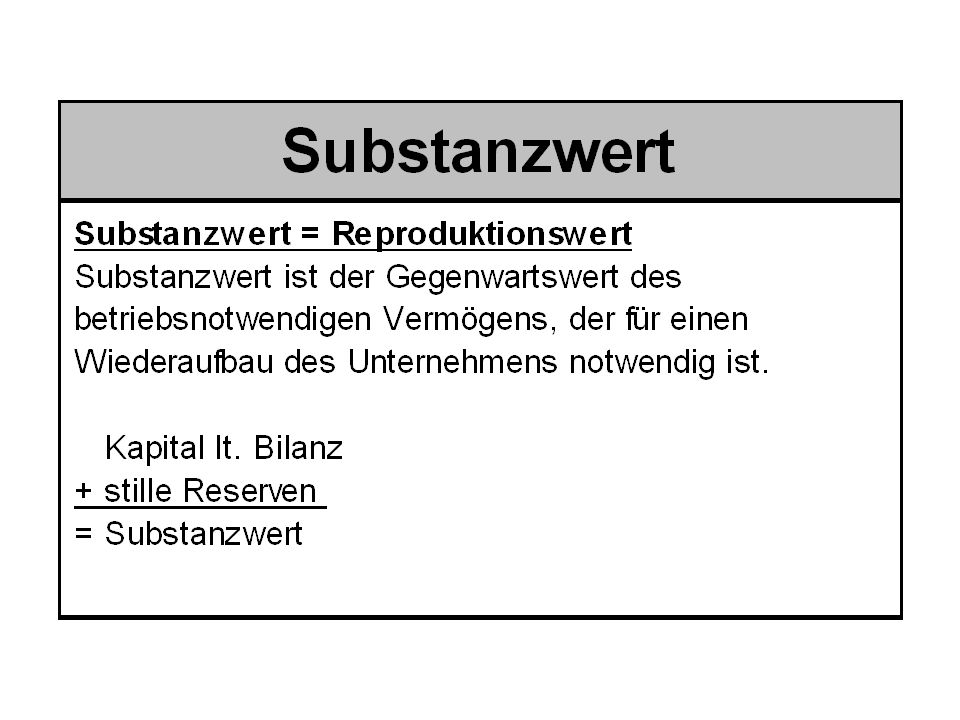

Ein Unternehmen ist mehr als nur eine Ansammlung von Vermögenswerten und Verbindlichkeiten. Ziel eines Unternehmens ist es, Gewinn bzw. Erträge zu erwirtschaften. Schließlich verfügt ein Unternehmen über Mitarbeiter, einen Standort, einen Bekanntheitsgrad und evtl. über ein spezielles Know-how. Problem der Bewertung: alle Gesichtspunkte zu einem Unternehmenswert vereinigen Unternehmensbewertung ist eher eine Kunst als eine Wissenschaft

18

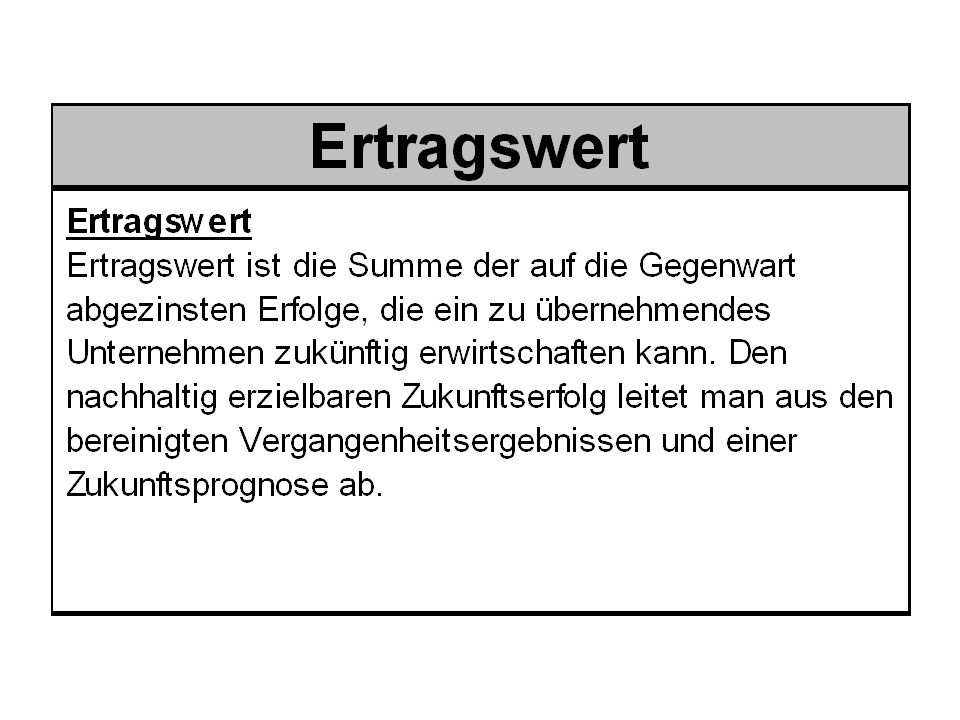

Thesen : Der Ertragswert

In der Betriebswirtschaftslehre und zunehmend auch in der Rechtsprechung wird heute der Ertragswert als der einzig richtige Wert des Unternehmens angesehen. Thesen : Ertraglose Unternehmen sind letztlich wertlos. Sie lösen sich im Laufe der Zeit, bedingt durch die ständigen Verluste, von selbst auf oder werden vorher liquidiert, sei es freiwillig oder im Rahmen eines Konkursverfahrens. Grundsätzlich orientiert sich der Wert des Unternehmens an seinen Erträgen. Im Ertragswert ist auch der Wert des beweglichen Anlagevermögens enthalten

19

Das Ertragswertverfahren:

In der Betriebswirtschaftslehre stellt die Ertragswertermittlung einen Spezialfall einer Investitionsrechnung dar. Aus Sicht des Käufers muss sich seine Investition deshalb im Vergleich zu anderen Geldanlagen (Wertpapiere, Kapitalanlage usw.) „rentieren“. Entscheidendes Kriterium für den Wert eines Unternehmens stellt daher die Verzinsung bzw. die Rendite dar. Als Unternehmenswert kann sich aus dieser Betrachtung nur der sogenannte Ertragswert ergeben. Dieser entspricht der Summe der zukünftig zu erwartenden Gewinne, die auf den Bewertungsstichtag abgezinst werden. Da natürlich niemand die Zukunftsentwicklung eines Betriebes kalkulieren kann, wird die bisherige Ertragslage des Unternehmens als Entscheidungsgrundlage herangezogen.

„rentieren . Entscheidendes Kriterium für den Wert eines Unternehmens stellt daher die Verzinsung bzw. die Rendite dar. Als Unternehmenswert kann sich aus dieser Betrachtung nur der sogenannte Ertragswert ergeben. Dieser entspricht der Summe der zukünftig zu erwartenden Gewinne, die auf den Bewertungsstichtag abgezinst werden. Da natürlich niemand die Zukunftsentwicklung eines Betriebes kalkulieren kann, wird die bisherige Ertragslage des Unternehmens als Entscheidungsgrundlage herangezogen.")

20

Die Gewinnbereinigung

21

Kalkulatorischer Unternehmerlohn

23

Betriebsnotwendiges Kapital: Verfahren 1

24

Betriebsnotwendiges Kapital: Verfahren 2

27

Quelle: www.boerse-stuttgart.de/renten/umrend.htm

28

2. Risikozuschlag 2.1 Branchenkonjunktur % besser 0 % künftig unverändert 1 % schlechter 2 % 2.2 Produktattraktivität % technisch führend 0 % branchenüblich 1 % modernisierungsbedürftig 2 % 2.3 Kundenstruktur % > 40 % Stammkunden 0 % < 40 % Stammkunden 1 % Kundenabhängigkeit 2 % 2.4 Standort- und Konkurrenzsituation % (Verkehrslage, Immissionsrecht, Wettbewerber) 2.5 Personalstruktur % (Qualifikation, Alter, Privilegien) überdurchschnittlich 0 % änderungsbedürftig 2 % 2.6 Betriebsausstattung % technisch optimal 0 % 2.7 evtl. betriebsspezifisches Risiko % (Garantieverpflichtungen, Ersatzteil- Lieferverpflichtungen o. ä.) betriebsindividueller Risikozuschlag %

2.5 Personalstruktur % (Qualifikation, Alter, Privilegien) überdurchschnittlich 0 % änderungsbedürftig 2 % 2.6 Betriebsausstattung % technisch optimal 0 % 2.7 evtl. betriebsspezifisches Risiko % (Garantieverpflichtungen, Ersatzteil- Lieferverpflichtungen o. ä.) betriebsindividueller Risikozuschlag %")

Ähnliche Präsentationen

und Kapitalflussrechnung zusammen? 2. Was ist eine Bilanz? 3. Was ist eine Gewinn- und Verlustrechnung? 4. Was zeigt.>")

>")

Betriebliche Tätigkeiten>")