Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

USA und China im Konflikt Herausforderungen für Weltwährungssystem und Welthandel

Georg Erber, Arbeitskreis Wirtschaft und Finanzen innerhalb des Vereins LLL (LebensLangesLernen) an der Universität Duisburg-Essen 10. November 2010 Qualifizierungsprojekt "Kompetenzfeld Kulturwirtschaft" Berlin-Brandenburg

an der Universität Duisburg-Essen. 10. November Qualifizierungsprojekt Kompetenzfeld Kulturwirtschaft Berlin-Brandenburg.")

2

Streit um den Yuan Wechselkurs

Ursachen - Exportorientiertes Wachstum und globale Handelsungleichgewichte - Schwächen des Weltwährungssystems - Wechselkursmanipulationen Lösungsansätze - Bilaterale Vereinbarungen (USA und China) - Multilateral Vereinbarungen - G20 - IWF - WTO

- Multilateral Vereinbarungen. - G20. - IWF. - WTO.")

3

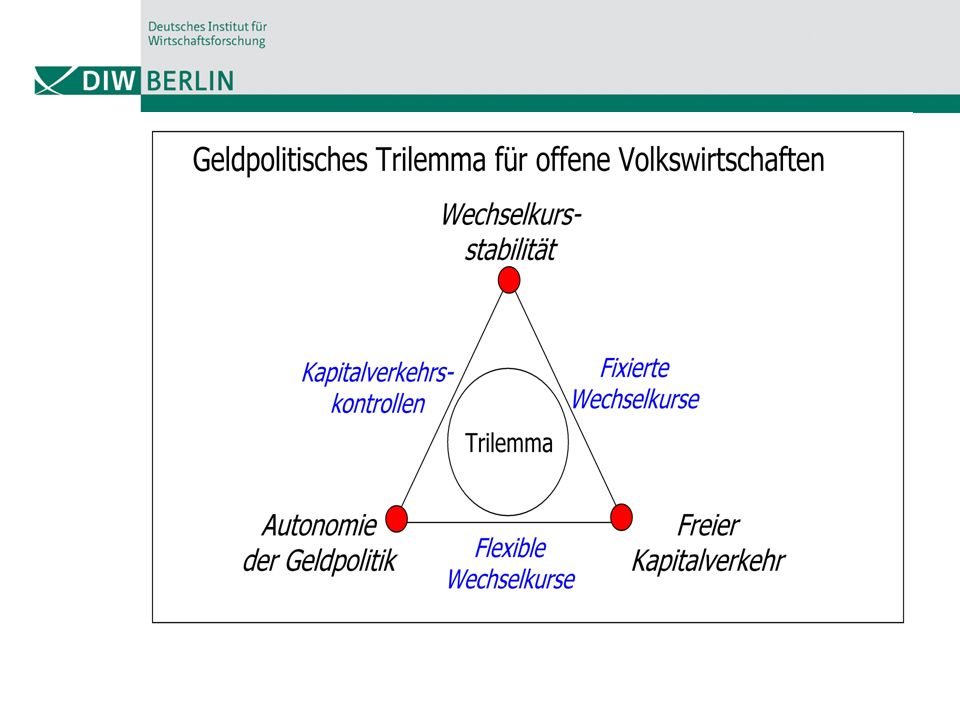

Gefahren - Währungskrieg - Handelskrieg - Weltwirtschaft - Kapitalverkehrskontrollen

4

Wechselkurssysteme Bretton Woods

Als Bretton-Woods-System wird das nach dem Zweiten Weltkrieg neu geordnete internationale Währungssystem von festen Wechselkursen bezeichnet, das vom goldhinterlegten US-Dollar als Leitwährung bestimmt war. Die Idee eines Systems fester Wechselkurse ging ursprünglich auf John Maynard Keynes zurück, die tatsächliche Umsetzung folgte jedoch nicht seinem Vorschlag, sondern dem von Harry Dexter White. Der US-Dollar wurde zur domierenden Weltreservewährung, neben der DM, dem Yen, dem brit. Pfund und dem Schweizer Franken. Mit der Einführung des Euro wurden die Währungen der Eurozone durch den Euro ersetzt.

5

Risiko inflationärer Geldschöpfung durch die USA

- Bereits 1959 machte Robert Triffin auf das nach ihm benannte Triffin-Dilemma aufmerksam. Als Weltreservewährung hatte die Geldpolitik einen Zielkonflikt zu lösen. Erstens Sicherung der Preisstabilität im Inland und zweitens Liquiditätsversorgung der Weltwirtschaft. Wachsen die USA schneller/langsamer als die Weltwirtschaft, dann wächst die Geldmenge stärker/schwächer als die inländische Geldnachfrage Bei freien Kapitalverkehr können inflationäre/deflationäre Impulse auf die Binnenwirtschaft/Weltwirtschaft ausgehen, je nachdem welches Ziel die Geldpolitik der US-Notenbank den Vorrang gibt.

6

In dem Maße, wie sich die außerhalb des Landes umlaufende Dollarmenge erhöhte, nahm aber auch die Golddeckung und somit das Vertrauen in die Währung ab. Im Zuge des Vietnamkriegs stiegen die US-Haushaltsdefizite stark an, die über die US-Notenbank finanziert wurden. Wegen der Überschussliquidität kam es zum Inflationsexport in andere Länder. Um die USA zu einer restriktiveren Geldpolitik zu zwingen forderte Frankreich deshalb die USA auf seine Devisenreserven in US-Dollar in Gold umzutauschen. Diese Forderung wurde von den USA zurückgewiesen. Am 15. August 1971 löste der US-amerikanische Präsident Richard Nixon die Verpflichtungen auf, US-Dollars in Gold zu tauschen.

7

Realignments Das feste Wechselkurssystem mußte wegen Veränderungen der Wettbewerbsfähigkeit einzelner Länder von Zeit zu Zeit readjustiert werden (Realignment) Jede dieser Korrekturen führte zu heftigen politischen Auseinandersetzungen um den adäquaten Wechselkurs, bzw. das Paritätsgrid der verschiedenen Währungen untereinander

Jede dieser Korrekturen führte zu heftigen politischen Auseinandersetzungen um den adäquaten Wechselkurs, bzw. das Paritätsgrid der verschiedenen Währungen untereinander.")

8

Flexible Wechselkurse

Flexible Wechselkurse wurden als deus ex machina angesehen, um diese Probleme zu beseitigen Man erwartete bei wachsenden Leistungsbilanzungleich-gewichten im Welthandel einzelner Länder, dass durch Auf- bzw. Abwertungen die Ungleichgewichte rasch abbauen sollten Vertrauen auf effiziente Devisenmärkte

9

Risiko der Währungsmanipulation

Da einige Länder besonders auf ein exportorientiertes Wirtschaftswachstum setzten (insbesondere Deutschland, Japan und später China) kam es nicht wie erhofft zu den raschen Wechselkurskorrekturen Viele Länder wollten feste Wechselkurse beibehalten, da damit das Wechselkursrisiko im Außenhandel vermieden wird. Hierfür setzt man durch Wechselkurspolitik den sogenannten currency peg ein. Man koppelte die eigene Währung an eine der Leitwährungen insbesondere den US-Dollar Dadurch fanden Wechselkursanpassungen nicht wie gewünscht rasch, sondern mit erheblicher Verzögerung statt. Dies führte oftmals zu Währungskrisen in Form von Wechselkursschocks

kam es nicht wie erhofft zu den raschen Wechselkurskorrekturen. Viele Länder wollten feste Wechselkurse beibehalten, da damit das Wechselkursrisiko im Außenhandel vermieden wird. Hierfür setzt man durch Wechselkurspolitik den sogenannten currency peg ein. Man koppelte die eigene Währung an eine der Leitwährungen insbesondere den US-Dollar. Dadurch fanden Wechselkursanpassungen nicht wie gewünscht rasch, sondern mit erheblicher Verzögerung statt. Dies führte oftmals zu Währungskrisen in Form von Wechselkursschocks.")

10

Wachsende Dominanz der Finanzmärkte

ursprünglich sollte der Wechselkurs für einen fairen Wettbewerb beim Außenhandel dienen Als Maßstab hierfür dienen die Kaufkraftparitäten mit der wachsenden Bedeutung des freien Kapitalverkehrs verschob sich das Gewicht immer mehr zugunsten der Finanzmärkte Damit spielten Zinsdifferenzen zwischen den nationalen Zinssätzen eine zunehmend wichtigere Rolle. Durch Zinsarbitrage konnten mittels carry trade Gelder im Ausland oftmals billiger in den dortigen Landeswährungen geliehen und im Inland investiert werden Da die nationalen Zinssätze sich an der nationalen Wachstumsrate und der nationalen Inflationsrate orientieren sollten, boten sich immer wieder aufgrund dieser Unterschiede Möglichkeiten für spekulative Kapitalströme

11

FOREX-Märkte Foreign Exchange Terminmärkte machen den Handel in Fremdwährungen für Währungsspekulationen immer attraktiver Durch Derivate lassen sich Währungsspekulationen mit geringem Eigenkapital und großer Hebelwirkung realisieren Folge ist eine wachsende Volatilität der Wechselkurse, die immer weniger die Fundamentaldaten widerspiegeln Dadurch werden die Handels- und normalen Kapitalbewe-gungen jedoch erheblich gestört. Streit um die Effizienz oder Ineffizienz von Wechselkurs-spekulationen

12

Chinas Integration in die Weltwirtschaft

China als sozialistische Marktwirtschaft hat bisher immer Kapitalverkehrkontrollen aufrechterhalten und den Wechselkurs politisch entsprechend den Zielsetzungen der Regierungen festgesetzt Auch mit dem Beitritt Chinas zum IWF und der WHO hat sich darin nichts grundlegend geändert. Von daher bleibt unklar welches ein fairer Wechselkurs des Yuan zu anderen Währungen ist China hat - wie zuvor andere ostasiatische Länder - seinen Warenexport sehr stark auf die USA als großen homogenen Binnenmarkt mit hoher Kaufkraft der Konsumenten ausgerichtet.

13

Rapides Wachstum des Warenhandels Chinas insbesondere nach dem Beitritt zur WTO im Jahr 2001/2002

14

Wechselkursentwicklungen ostasiatischer Währungen gegenüber dem US-Dollar

15

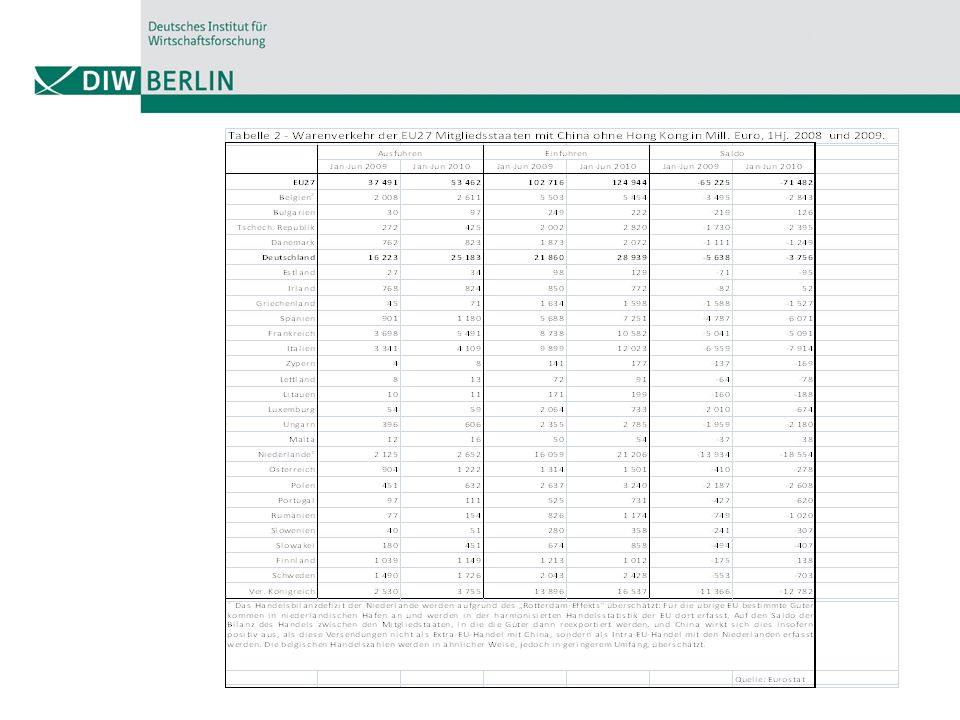

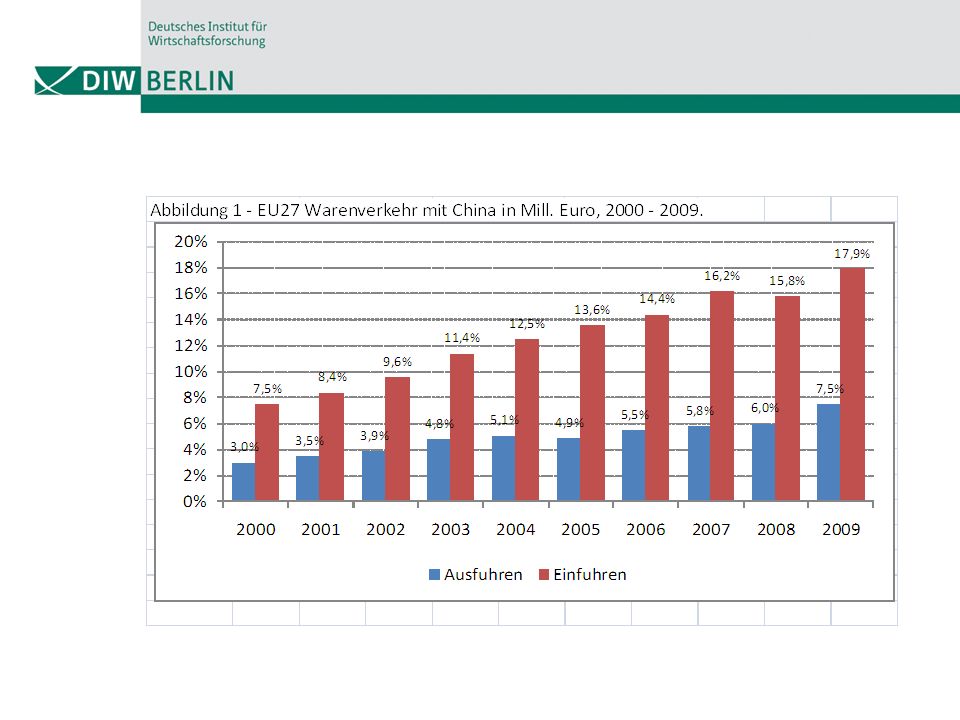

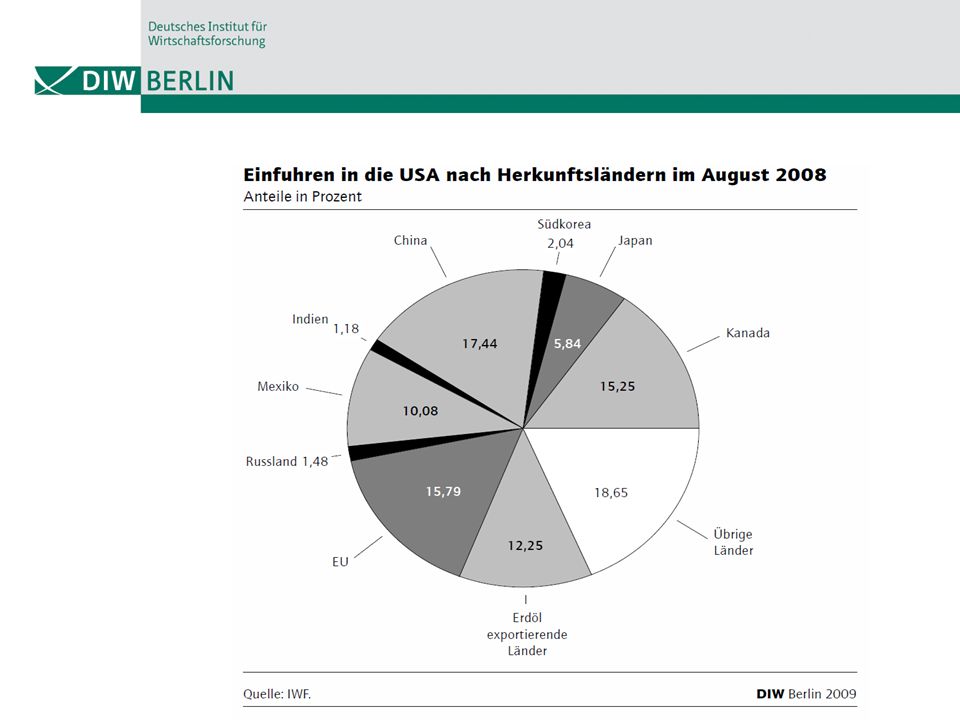

Insbesondere die USA wurden zum Ziel stetig zunehmender Warenexporte der chinesischen Wirtschaft

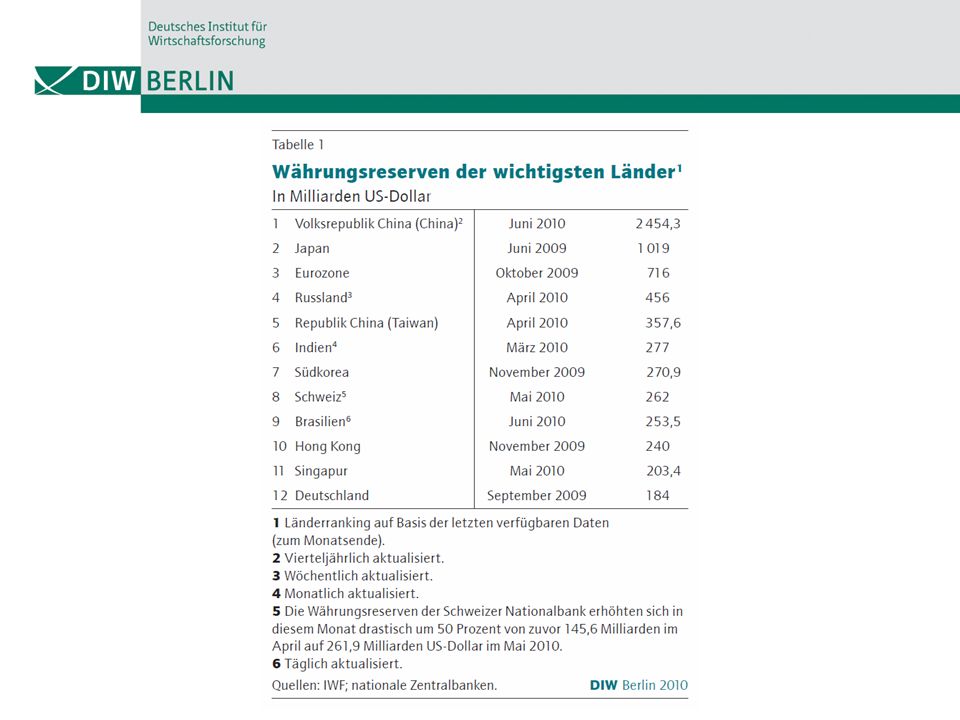

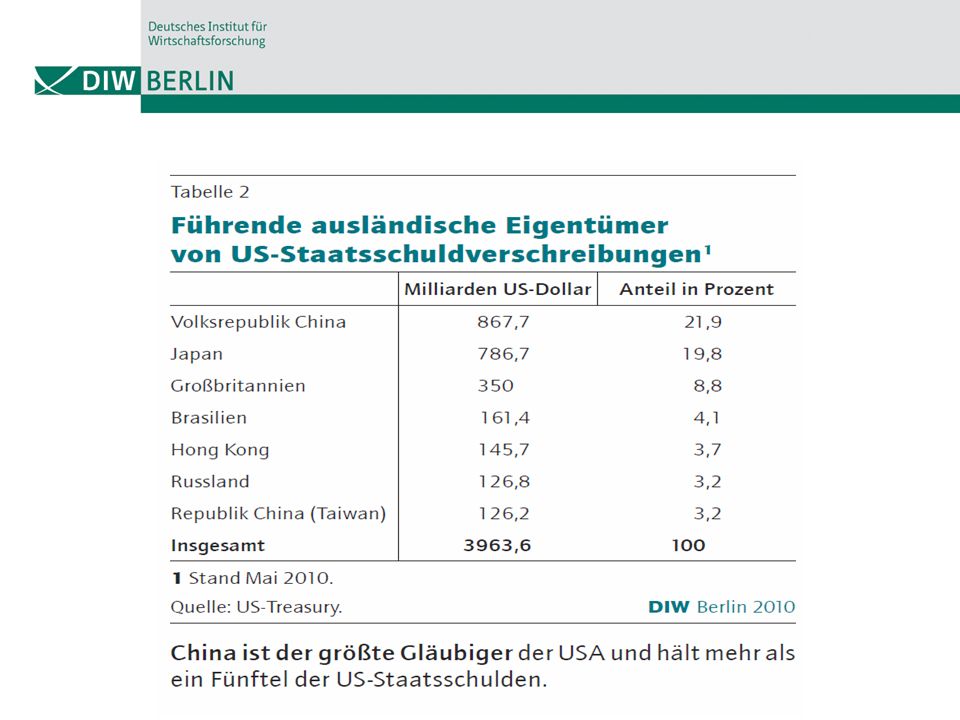

Gleichzeitig fanden deutlich geringere Warenimporte aus den USA statt, so dass China ein kumulativen Handelsbilanzüberschuss gegenüber den USA aufgebaut haben. Im vergangenen jahr hat China erstmals Deutschland als Exportweltmeister abgelöst. Da im Warenhandel wie auch im Dienstleistungshandel regelmäßig immer höhere Überschüsse erzielt werden, wurden die Erlöse entsprechend in den USA in Finanzmarktprodukten insbesondere Staatsschuldverschreibungen investiert

16

Warenhandel dominiert Dienstleistungshandel

17

Abbau der Handelsbilanzungleichgewichte

Ab 2005 drängten die USA China dazu Maßnahmen zur Eindämmung seiner Handelsbilanzüberschüsse zu ergreifen. Insbesondere sollte der Yuan gegenüber dem US-Dollar deutlich aufgewertet werden. Durch die dadurch sinkende preisliche Wettbewerbsfähigkeit chinesischer Waren sollte die Handelsbilanz wieder auf ein aus der US-Sicht angemessenes Niveau zurückgeführt werden. Nach einem vorherigen langjährigen Streit einigte man sich mit China eine allmähliche Aufwertung des Yuan um etwa 20% gegenüber dem US-Dollar als angemessenen Ausgleich zu akzeptieren. Dieser Prozess war bis Mitte 2008 abgeschlossen

20

Globale Finanz- und Wirtschaftskrise

Mit dem Ausbruch der globalen Wirtschafts- und Finanzkrise im Jahr 2008 beendete China seine allmähliche Aufwertung des Yuan gegenüber dem US Dollar Aufgrund des Zusammenbruchs der Geldmärkte kam es auch zu einem drastischen Einbruch des globalen Warenhandels, da dieser in der Regel auf kurzfristige Finanzierungsmöglichkeiten wie Handelskredit angewiesen ist. Das Handelsbilanzdefizite auch der USA schrumpfte daher im Jahr 2009 deutlich. Mit der Stabilisierung der Geldmärkte nach Ausbruch der Finanzkrise nach der Lehmann-Pleite kehrte sich diese Entwicklung wieder um. Chinas Exporte in die USA und die übrige Welt wachsen erneut rasant und damit die Defizite.

21

Same, same but different?

Entsprechend begann die Diskussion erneut über die Frage der Fehlbewertung der chinesischen Währung Die USA forderten China auf die strikte Dollarbindung aufzugeben. Dem kam China im Juni 2010 nach. Allerdings beträgt die Aufwertung seither gegenüber dem US-Dollar etwas mehr als 2%- Gleichzeitig wertete der Yuan gegenüber dem Euro ab. Aufgrund von ökonometrisch-statischen Analysen wurde den Chinesen vorgeworfen, dass ihre Währung um 20 bis 40% zu niedrig bewerteten und damit sich einen unfairen Wettbewerbsvorteil im Außenhandel insbesondere gegenüber den USA verschafft hätten. China weist die Berechnungen zurück. Anhang eigener Analysen kommt man nur zu einer Unterbewertung von etwa 5%.

22

Inflationsentwicklung

25

Handelssanktionen als Ausweg?

Da die Verhandlungen zwischen den USA und China sich festgefahren haben, haben die USA damit begonnen Gesetze im Kongress auf den Weg zu bringen, die es den USA ermöglichen sollen, Strafzölle gegen chinesische Waren zu verhängen Das US-Finanzministerium muss halbjährlich einen Bericht dem Kongress vorlegen, in dem geprüft wird welche Länder in der Berichtsperiode ihre Währung manipuliert haben sollen. Dies liefert dann die Grundlage für die Erhebung von Strafzöllen, die eine Korrektur der Währungen in die notwendige Richtung erzwingen sollen.

30

Erhebliche Wohlfahrtsverluste durch Protektionismus

Eine Analyse der Kosten des Protektionismus aus dem Jahr 1992, die nur die Kosten für die Verbraucher aufgrund geringerer Produktvielfalt schätzt und unterstellt, dass der internationale Handel durch Protektionismus um ein Viertel abnimmt, kommt im Mittelwert zu einer Abnahme der weltweiten Wohlfahrt, das heißt grob gesprochen des Einkommens, um fünf Prozent. Feenstra, R. C.: How Costly is Protectionism? In: Journal of Economic Perspectives, Vol. 6, 1992, 159 ff.

32

Kapitalverkehrkontrollen

Neben Handelsprotektionismus greifen auch zunehmend Kapitalverkehrskontrollen weltweit um sich. China, Indien, Malaysia und weitere ost- und südostasiatische Länder wollen so den Kapitalimport insbesondere aus den USA und Japan begrenzen. Damit soll eine Kontrolle über die inländische Inflation erlangt sowie das entstehen oder weitere Ausdehnung von Finanzblasen gestoppt werden.

33

Danke für Ihre Aufmerksamkeit

Ähnliche Präsentationen

>")