Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

Unternehmens- management

Roland Bauer 4/16/201707/16/96 Unternehmens- management Josef Windsperger Ao.Univ.-Professor für Organisation und Management Rechenbeispiele und Fallstudiensammlung ABWL VK Organisation

2

Anhang A: Rechenbeispiele

3

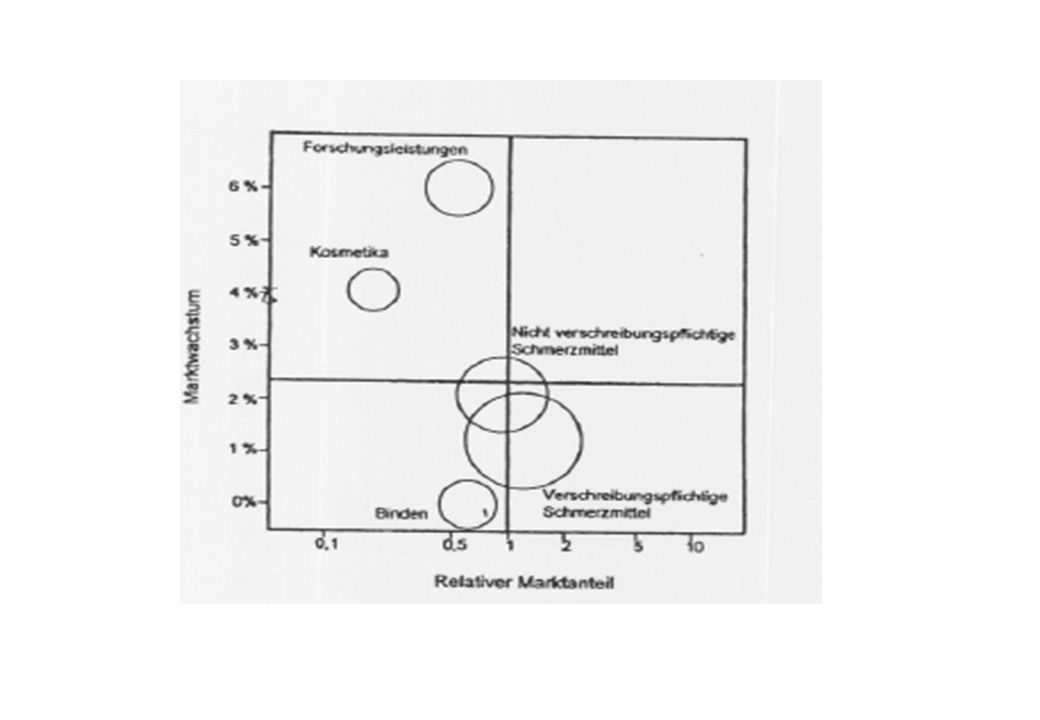

1 Beispiele zur Strategiewahl BCG-Matrix

5

McKinsey-Matrix Markt- attraktivität Wettbewerbsposition

6

2 Beispiele zur Koordination

Roland Bauer 4/16/201707/16/96 2 Beispiele zur Koordination Zentrale Instanz Dezentrale Ansätze: Top-Down-Planung Bottom-Up-Planung Gegenstromplanung Lenkpreise Budgetsysteme Antworten zu f und g ABWL VK Organisation

7

Vertikale Interdependenzen: Definitionen

Roland Bauer 4/16/201707/16/96 Vertikale Interdependenzen: Definitionen Stück-DB (db): Deckungsbeitrag pro Stück relativer DB: r: benötigte Engpasseinheiten pro Stück Deckungsbeitrag rel. DB= Engpasseinheit benötigte Engpasseinheiten r= hergestellte Menge ABWL VK Organisation

: Deckungsbeitrag pro Stück. relativer DB: r: benötigte Engpasseinheiten pro Stück. Deckungsbeitrag. rel. DB= Engpasseinheit. benötigte Engpasseinheiten. r= hergestellte Menge. ABWL VK Organisation.")

8

Vertikale Interdependenzen a)

Roland Bauer 4/16/201707/16/96 Vertikale Interdependenzen a) maximaler Absatz rel. DB Rang r Menge verbrauchte EP-Einheiten freie EP-Einheiten A1 1.500 A2 2.500 A3 2.500 xiA B1 2.500 B2 3.500 xiB ABWL VK Organisation

maximaler Absatz. rel. DB. Rang. r. Menge. verbrauchte EP-Einheiten. freie EP-Einheiten. A A A xiA. B B xiB. ABWL VK Organisation.")

9

Vertikale Interdependenzen a)

Roland Bauer 4/16/201707/16/96 Vertikale Interdependenzen a) maximaler Absatz rel. DB Rang r Menge verbrauchte EP-Einheiten freie EP-Einheiten A1 1.500 6 5 2,5 700 1750 - A2 2.500 13,33 1 1,5 2500 3750 26250 A3 2.500 8,33 3 3 2500 7500 11750 xiA 5700 Vorgangsweise Bottom UP: Berechnung des rel. DB: 1500 / 2500 = 6 Berechnung von r: 2500 / 1000 = 2,5 Festlegung der Reihenfolge anhand des rel. DB Beginnend mit dem höchstgereihten Produkt wird die maximale Absatzmenge dieses Produktes produziert (sofern keine Restriktionen überschritten werden) Für diese produzierte Menge werden die benötigten EP-Einheiten berechnet: 1,5 * 2500 = 3750 Diese benötigten EP-Einheiten werden von der Gesamtmenge abgezogen: = Die verbleibende Menge der EP-Einheiten wird nun auf das zweitbeste Produkt, drittbeste Produkt etc. verteilt bis keine freien EP-Einheiten mehr zur Verfügung stehen. (Wiederholung der Schritte 4-7) Erst bei A1 wird die Beschränkung der EP-Einheiten schlagend. Daher werden von A1 nur mehr 700 Stück produziert: 1750 / 2,5 = 700 Vorteil der Bottom Up Methode: Sehr genau Nachteil: Die Einhaltung der Strategischen Ziele ist nicht gewährleistet. So werden beispielsweise im Produktbereich A nicht die geforderten 6000 Stück produziert. B1 2.500 7,5 4 4 2500 10000 1750 B2 3.500 10 2 2 3500 7000 19250 xiB 6000 ABWL VK Organisation

maximaler Absatz. rel. DB. Rang. r. Menge. verbrauchte EP-Einheiten. freie EP-Einheiten. A , A , , A , xiA Vorgangsweise Bottom UP: Berechnung des rel. DB: 1500 / 2500 = 6. Berechnung von r: 2500 / 1000 = 2,5. Festlegung der Reihenfolge anhand des rel. DB. Beginnend mit dem höchstgereihten Produkt wird die maximale Absatzmenge dieses Produktes produziert (sofern keine Restriktionen überschritten werden) Für diese produzierte Menge werden die benötigten EP-Einheiten berechnet: 1,5 * 2500 = Diese benötigten EP-Einheiten werden von der Gesamtmenge abgezogen: = Die verbleibende Menge der EP-Einheiten wird nun auf das zweitbeste Produkt, drittbeste Produkt etc. verteilt bis keine freien EP-Einheiten mehr zur Verfügung stehen. (Wiederholung der Schritte 4-7) Erst bei A1 wird die Beschränkung der EP-Einheiten schlagend. Daher werden von A1 nur mehr 700 Stück produziert: 1750 / 2,5 = 700. Vorteil der Bottom Up Methode: Sehr genau. Nachteil: Die Einhaltung der Strategischen Ziele ist nicht gewährleistet. So werden beispielsweise im Produktbereich A nicht die geforderten 6000 Stück produziert. B , B xiB ABWL VK Organisation.")

10

Vertikale Interdependenzen b) Unternehmensleitung

Roland Bauer 4/16/201707/16/96 Vertikale Interdependenzen b) Unternehmensleitung 6.500 maximaler Absatz rel. DB r A verbrauchte EP-Einheiten Menge 6.000 B xiA xiB Rang ABWL VK Organisation

Unternehmensleitung maximaler Absatz. rel. DB. r. A. verbrauchte EP-Einheiten. Menge B. xiA. xiB. Rang. ABWL VK Organisation.")

11

Vertikale Interdependenzen b) Unternehmensleitung

Roland Bauer 4/16/201707/16/96 Vertikale Interdependenzen b) Unternehmensleitung 6.500 9,13 2,3 maximaler Absatz rel. DB r A verbrauchte EP-Einheiten Menge 6500 14950 6.000 8,57 2,8 B 5375 15050 xiA xiB Rang 1 2 Zur Berechnung werden die aggregierten Daten der UL verwendet! Vorgangsweise der Top Down Variante 1 UL: Berechnung des rel. DB: / = 9,13 Berechnung von r: / 5000 = 2,3 Festlegung der Reihenfolge anhand des rel. DB Beginnend mit dem höchstgereihten Produktgruppe wird die maximale Absatzmenge dieser Produktgruppe produziert (sofern keine Restriktionen überschritten werden) Für diese produzierte Menge werden die benötigten EP-Einheiten berechnet: 2,5 * 6500 = 14950 Diese benötigten EP-Einheiten werden von der Gesamtmenge abgezogen: = Die verbleibende Menge der EP-Einheiten wird nun auf die zweitbeste Produktgruppe, drittbeste Produktgruppe etc. verteilt bis keine freien EP-Einheiten mehr zur Verfügung stehen. (Wiederholung der Schritte 4-7) Erst bei B wird die Beschränkung der EP-Einheiten schlagend. Daher werden von B nur mehr 5375 Stück produziert: / 2,8 = 5375 Vorteil der Top Down Methode 1: Strategische Ziele können eingehalten werden Nachteil: Es wird mit Durchschnittswerten bei r gerechnet. Daher stimmt der Durchschnittsverbrauch der benötigten EP-Einheiten nicht mit der Realität überein. ABWL VK Organisation

Unternehmensleitung ,13. 2,3. maximaler Absatz. rel. DB. r. A. verbrauchte EP-Einheiten. Menge ,57. 2,8. B xiA. xiB. Rang Zur Berechnung werden die aggregierten Daten der UL verwendet! Vorgangsweise der Top Down Variante 1 UL: Berechnung des rel. DB: / = 9,13. Berechnung von r: / 5000 = 2,3. Festlegung der Reihenfolge anhand des rel. DB. Beginnend mit dem höchstgereihten Produktgruppe wird die maximale Absatzmenge dieser Produktgruppe produziert (sofern keine Restriktionen überschritten werden) Für diese produzierte Menge werden die benötigten EP-Einheiten berechnet: 2,5 * 6500 = Diese benötigten EP-Einheiten werden von der Gesamtmenge abgezogen: = Die verbleibende Menge der EP-Einheiten wird nun auf die zweitbeste Produktgruppe, drittbeste Produktgruppe etc. verteilt bis keine freien EP-Einheiten mehr zur Verfügung stehen. (Wiederholung der Schritte 4-7) Erst bei B wird die Beschränkung der EP-Einheiten schlagend. Daher werden von B nur mehr 5375 Stück produziert: / 2,8 = Vorteil der Top Down Methode 1: Strategische Ziele können eingehalten werden. Nachteil: Es wird mit Durchschnittswerten bei r gerechnet. Daher stimmt der Durchschnittsverbrauch der benötigten EP-Einheiten nicht mit der Realität überein. ABWL VK Organisation.")

12

Vertikale Interdependenzen b) Produktionsabteilung

Roland Bauer 4/16/201707/16/96 Vertikale Interdependenzen b) Produktionsabteilung 1.500 2.500 maximaler Absatz Stück-DB Rang A1 A2 A3 verbrauchte EP-Einheiten Menge 3.500 B1 B2 6500 5375 r xiA xiB ABWL VK Organisation

Produktionsabteilung maximaler Absatz. Stück-DB. Rang. A1. A2. A3. verbrauchte EP-Einheiten. Menge B1. B r. xiA. xiB. ABWL VK Organisation.")

13

Vertikale Interdependenzen b) Produktionsabteilung

Roland Bauer 4/16/201707/16/96 Vertikale Interdependenzen b) Produktionsabteilung 1.500 15 3 2.500 20 2 25 1 maximaler Absatz Stück-DB Rang A1 A2 A3 verbrauchte EP-Einheiten Menge 1500 2500 3750 7500 30 3.500 B1 B2 2875 10000 5750 6500 5375 15000 15750 r 4 xiA xiB 1,5 2,5 Zur Berechnung werden die disaggregierten Daten der Produktbereiche verwendet! Den Bereichen ist die Produktionsmenge bekannt!! Vorgangsweise der Top Down Variante 1 Produktbereiche: Berechnung des Stück DB: / 1000 = 15 Berechnung von r: 2500 / 1000 = 2,5 Festlegung der Reihenfolge anhand des Stück DB Beginnend mit dem höchstgereihten Produkt wird die maximale Absatzmenge dieses Produktes produziert (sofern keine Mengen Restriktionen überschritten werden). Verbleibende Restmenge: 6500 – 2500 = 4000 Solange die vorgegebene Mengenrestriktion von 6500 für die Produktgruppe A nicht überschritten ist werden die zweit und drittgereihten Produkte ebenfalls produziert (Wiederholung der Schritte 4-5) Für diese produzierte Menge werden die benötigten EP-Einheiten berechnet: 3 * 2500 = Die Berechnung der benötigten EP-Einheiten dient allerdings nur der Kontrolle Erst bei B2 wird die Beschränkung der Mengenrestriktion schlagend. Daher werden von B nur mehr 2875 Stück produziert: 5375 – 2500 = 2875 Nachteil: Es wird mit Durchschnittswerten bei r gerechnet. Daher stimmt der Durchschnittsverbrauch der benötigten EP-Einheiten nicht mit der Realität überein. Man braucht mehr EP-Einheiten als die UL berechnet hat. Daher wird die Ressourcenbeschränkung nicht eingehalten Problem des gewichteten Durchschnitts ABWL VK Organisation

Produktionsabteilung maximaler Absatz. Stück-DB. Rang. A1. A2. A3. verbrauchte EP-Einheiten. Menge B1. B r. 4. xiA. xiB. 1,5. 2,5. Zur Berechnung werden die disaggregierten Daten der Produktbereiche verwendet! Den Bereichen ist die Produktionsmenge bekannt!! Vorgangsweise der Top Down Variante 1 Produktbereiche: Berechnung des Stück DB: / 1000 = 15. Berechnung von r: 2500 / 1000 = 2,5. Festlegung der Reihenfolge anhand des Stück DB. Beginnend mit dem höchstgereihten Produkt wird die maximale Absatzmenge dieses Produktes produziert (sofern keine Mengen Restriktionen überschritten werden). Verbleibende Restmenge: 6500 – 2500 = Solange die vorgegebene Mengenrestriktion von 6500 für die Produktgruppe A nicht überschritten ist werden die zweit und drittgereihten Produkte ebenfalls produziert (Wiederholung der Schritte 4-5) Für diese produzierte Menge werden die benötigten EP-Einheiten berechnet: 3 * 2500 = Die Berechnung der benötigten EP-Einheiten dient allerdings nur der Kontrolle. Erst bei B2 wird die Beschränkung der Mengenrestriktion schlagend. Daher werden von B nur mehr 2875 Stück produziert: 5375 – 2500 = Nachteil: Es wird mit Durchschnittswerten bei r gerechnet. Daher stimmt der Durchschnittsverbrauch der benötigten EP-Einheiten nicht mit der Realität überein. Man braucht mehr EP-Einheiten als die UL berechnet hat. Daher wird die Ressourcenbeschränkung nicht eingehalten. Problem des gewichteten Durchschnitts. ABWL VK Organisation.")

14

Vertikale Interdependenzen c)

Roland Bauer 4/16/201707/16/96 Vertikale Interdependenzen c) maximaler Absatz rel. DB Rang r Menge verbrauchte EP-Einheiten A1 1.500 A2 2.500 A3 2.500 xiA 14950 B1 2.500 B2 3.500 xiB 15050 ABWL VK Organisation

maximaler Absatz. rel. DB. Rang. r. Menge. verbrauchte EP-Einheiten. A A A xiA B B xiB ABWL VK Organisation.")

15

Vertikale Interdependenzen c)

Roland Bauer 4/16/201707/16/96 Vertikale Interdependenzen c) maximaler Absatz rel. DB Rang r Menge verbrauchte EP-Einheiten A1 1.500 6 3 2,5 1480 3700 A2 2.500 13,33 1 1,5 2500 3750 A3 2.500 8,33 2 3 2500 7500 xiA 6480 14950 Für UL ändert sich nichts! Vorgangsweise Top Down 2 Produktionsbereich: Berechnung des rel. DB: 1500 / 2500 = 6 Berechnung von r: 2500 / 1000 = 2,5 Festlegung der Reihenfolge anhand des rel. DB Beginnend mit dem höchstgereihten Produkt wird die maximale Absatzmenge dieses Produktes produziert (sofern keine Restriktionen überschritten werden) Für diese produzierte Menge werden die benötigten EP-Einheiten berechnet: 1,5 * 2500 = 3750 Diese benötigten EP-Einheiten werden von der Gesamtmenge der für diesen Bereich zur Verfügung stehenden EP-Einheiten abgezogen: = 11200 Die verbleibende Menge der EP-Einheiten wird nun auf das zweitbeste Produkt, drittbeste Produkt etc. in diesem Bereich verteilt bis keine freien EP-Einheiten mehr zur Verfügung stehen. (Wiederholung der Schritte 4-7) Gleiche Vorgangsweise der Schritte 6-7 für den anderen Bereich Bei A1 und B1 wird die Beschränkung der EP-Einheiten schlagend. Daher werden von A1 nur mehr 1480 Stück produziert: 3700 / 2,5 = 1480 und bei B1 nur mehr 2012 Stück: 8050 / 4 = 2012,5 Nachteil: Ressourcenverteilung der EP-Einheiten wird nun eingehalten. Allerdings wird nicht mehr die Menge die von der UL berechnet würde erreicht B1 2.500 7,5 2 4 2012 8050 B2 3.500 10 1 2 3500 7000 xiB 5512 15050 ABWL VK Organisation

maximaler Absatz. rel. DB. Rang. r. Menge. verbrauchte EP-Einheiten. A , A , , A , xiA Für UL ändert sich nichts! Vorgangsweise Top Down 2 Produktionsbereich: Berechnung des rel. DB: 1500 / 2500 = 6. Berechnung von r: 2500 / 1000 = 2,5. Festlegung der Reihenfolge anhand des rel. DB. Beginnend mit dem höchstgereihten Produkt wird die maximale Absatzmenge dieses Produktes produziert (sofern keine Restriktionen überschritten werden) Für diese produzierte Menge werden die benötigten EP-Einheiten berechnet: 1,5 * 2500 = Diese benötigten EP-Einheiten werden von der Gesamtmenge der für diesen Bereich zur Verfügung stehenden EP-Einheiten abgezogen: = Die verbleibende Menge der EP-Einheiten wird nun auf das zweitbeste Produkt, drittbeste Produkt etc. in diesem Bereich verteilt bis keine freien EP-Einheiten mehr zur Verfügung stehen. (Wiederholung der Schritte 4-7) Gleiche Vorgangsweise der Schritte 6-7 für den anderen Bereich. Bei A1 und B1 wird die Beschränkung der EP-Einheiten schlagend. Daher werden von A1 nur mehr 1480 Stück produziert: 3700 / 2,5 = 1480 und bei B1 nur mehr 2012 Stück: 8050 / 4 = 2012,5. Nachteil: Ressourcenverteilung der EP-Einheiten wird nun eingehalten. Allerdings wird nicht mehr die Menge die von der UL berechnet würde erreicht. B , B xiB ABWL VK Organisation.")

16

Vertikale Interdependenzen Zusammenfassung d)

Roland Bauer 4/16/201707/16/96 Vertikale Interdependenzen Zusammenfassung d) erzielter Deckungsbeitrag Ressourcen Restriktion Strategisches Ziel Bottom-Up Top-Down 1 Top-Down 2 tatsächlich opti- males Programm ABWL VK Organisation

erzielter Deckungsbeitrag. Ressourcen Restriktion. Strategisches Ziel. Bottom-Up. Top-Down 1. Top-Down 2. tatsächlich opti- males Programm. ABWL VK Organisation.")

17

Vertikale Interdependenzen Zusammenfassung d)

Roland Bauer 4/16/201707/16/96 Vertikale Interdependenzen Zusammenfassung d) erzielter Deckungsbeitrag Ressourcen Restriktion Strategisches Ziel Bottom-Up 268000 Ja Nein Top-Down 1 267500 Nein Ja Top-Down 2 265060 Ja Ja Berechnung Gesamt-DB Bottom Up: Stück DB * produzierte Menge A1 15* A2 20* A3 25* B1 30* B2 20* 268000 Optimum bei: A1 1000 A2 2500 A3 2500 B1 2312,5 B2 3500 Berechnung Siehe Zettel tatsächlich opti- males Programm 266875 Ja Ja ABWL VK Organisation

erzielter Deckungsbeitrag. Ressourcen Restriktion. Strategisches Ziel. Bottom-Up Ja. Nein. Top-Down Nein. Ja. Top-Down Ja. Ja. Berechnung Gesamt-DB Bottom Up: Stück DB * produzierte Menge. A1 15* A2 20* A3 25* B1 30* B2 20* Optimum bei: A A A B1 2312,5. B Berechnung Siehe Zettel. tatsächlich opti- males Programm Ja. Ja. ABWL VK Organisation.")

18

Budgets und Lenkpreise

Roland Bauer 4/16/201707/16/96 Budgets und Lenkpreise Sparte Projekt Rendite Reihung Bereich Reihung Unternehmen S1 A B C S2 D E F G S3 H I ABWL VK Organisation

19

Budgets und Lenkpreise

Roland Bauer 4/16/201707/16/96 Budgets und Lenkpreise Sparte Projekt Rendite Reihung Bereich Reihung Unternehmen S1 A 12% 2 4 B 15% 1 C 11% 3 5 S2 D 7% 8 E 13% F 14% G 8% 7 S3 H 9% 6 I 6% 9 ABWL VK Organisation

20

Budgets und Lenkpreise – Koordination über Budget

Roland Bauer 4/16/201707/16/96 Budgets und Lenkpreise – Koordination über Budget Sparte Projekt Rendite Zugeteilte Finanzmittel Verwendete Finanzmittel Überschuss S1 A B C S2 D E F G S3 H I Gesamt ABWL VK Organisation

21

Budgets und Lenkpreise – Koordination über Budget

Roland Bauer 4/16/201707/16/96 Budgets und Lenkpreise – Koordination über Budget Sparte Projekt Rendite Zugeteilte Finanzmittel Verwendete Finanzmittel Überschuss S1 A 12% 500 - B 15% 75 C 11% S2 D 7% 1000 E 13% 200 26 F 14% 800 112 G 8% S3 H 9% 300 27 I 6% 12 Gesamt 2000 252 Aufteilung Finanzmittel: benötigte Finanzmittel Anteil S = ¼ S = ½ S = ¼ Budget: S1: 2000 * 0,25 = 500 S2: 2000 * 0,5 = 1000 S3: 2000 * 0,25 = 500 Nachdem die Budgets zugeteilt wurden, erfolgt in den einzelnen Bereichen die Reihung nach der höchsten Rendite. Es werden so viele Projekte durchgeführt bis die Budgets aufgebraucht sind. Der Überschuss jener Projekte die nur teilweise durchgeführt werden errechnet sich aus dem Kapitaleinsatz und der Rendite: 200 * 0,13 = 26 ABWL VK Organisation

22

Budgets und Lenkpreise – Koordination über Lenkpreis

Roland Bauer 4/16/201707/16/96 Budgets und Lenkpreise – Koordination über Lenkpreis Sparte Projekt Rendite Verwendete Finanzmittel Überschuss (Bereich) Lenkpreis Verrechnung an UL S1 A 12% 200 4 20 B 15% 500 25 50 C 11% 300 3 30 S2 D 7% - E 13% 15 F 14% 800 32 80 G 8% S3 H 9% I 6% Gesamt 2300 79 230 Zuerst erfolgt eine Reihung aller Projekte einzelnen Bereichen nach Höhe ihrer Rendite Beginnend mit dem höchsten Projekt, werden sämtliche Budgetmittel bis zur vollen Höhe des Kapitalbedarfs ausgeschöpft solange die Rendite größer als 10 % ist. Da der Lenkpreis 10% beträgt und die Bereiche diesen Betrag an die UL abliefern müssen werden nur Projekte durchgeführt deren Rendite höher als der Lenkpreis ist d.h. > 10% ist Der Bereichsüberschuss errechnet sich aus der Differenz der Rendite und dem Lenkpreis: 12% - 10% = 2% 200 * 0,02 = 4 Bei einem Lenkpreis von 10% werden aber die vorhanden Finanzmittel von 2000 überschritten, so dass Fremdkapital zu einem Zinssatz von 20% zugekauft werden muss. 300 * 0,2 = 60 Kapitalkosten Somit ergibt sich der Gesamtgewinn des Unternehmens: –60 = 249 FK: 300 Kosten von 60, Gesamtgewinn: =249 ABWL VK Organisation

Lenkpreis Verrechnung an UL. S1. A. 12% B. 15% C. 11% S2. D. 7% - E. 13% 15. F. 14% G. 8% S3. H. 9% I. 6% Gesamt Zuerst erfolgt eine Reihung aller Projekte einzelnen Bereichen nach Höhe ihrer Rendite. Beginnend mit dem höchsten Projekt, werden sämtliche Budgetmittel bis zur vollen Höhe des Kapitalbedarfs ausgeschöpft solange die Rendite größer als 10 % ist. Da der Lenkpreis 10% beträgt und die Bereiche diesen Betrag an die UL abliefern müssen werden nur Projekte durchgeführt deren Rendite höher als der Lenkpreis ist d.h. > 10% ist. Der Bereichsüberschuss errechnet sich aus der Differenz der Rendite und dem Lenkpreis: 12% - 10% = 2% 200 * 0,02 = 4. Bei einem Lenkpreis von 10% werden aber die vorhanden Finanzmittel von 2000 überschritten, so dass Fremdkapital zu einem Zinssatz von 20% zugekauft werden muss. 300 * 0,2 = 60 Kapitalkosten. Somit ergibt sich der Gesamtgewinn des Unternehmens: –60 = 249. FK: 300 Kosten von 60, Gesamtgewinn: =249. ABWL VK Organisation.")

23

Budgets und Lenkpreise – Zentrale Koordination

Roland Bauer 4/16/201707/16/96 Budgets und Lenkpreise – Zentrale Koordination Sparte Projekt Rendite Verwendete Finanzmittel Überschuss S1 A B C S2 D E F G S3 H I Gesamt ABWL VK Organisation

24

Budgets und Lenkpreise – Zentrale Koordination

Roland Bauer 4/16/201707/16/96 Budgets und Lenkpreise – Zentrale Koordination Sparte Projekt Rendite Verwendete Finanzmittel Überschuss S1 A 12% 200 24 B 15% 500 75 C 11% - S2 D 7% E 13% 65 F 14% 800 112 G 8% S3 H 9% I 6% Gesamt 2000 276 Optimales Ergebnis: Zuerst erfolgt eine Reihung aller Projekte nach Höhe ihrer Rendite Beginnend mit dem höchsten Projekt, werden solange sämtliche Budgetmittel bis zur vollen Höhe des Kapitalbedarfs ausgeschöpft bis die Finanzmittel von 2000 aufgebraucht sind. Zusatzfrage: Welcher LP würde zu diesem Ergebnis führen: 11%<LP12% Der LP muss also größer sein als das nächste Projekt, welches nicht mehr durchgeführt werden soll und kleiner,gleich sein als das Projekt welches gerade noch durchgeführt werden soll. ABWL VK Organisation

25

Budgets und Lenkpreise – Synergieeffekte

Roland Bauer 4/16/201707/16/96 Budgets und Lenkpreise – Synergieeffekte Sparte Projekt Rendite Verwendete Finanzmittel Überschuss S1 A B C S2 D E F G S3 H I Gesamt ABWL VK Organisation

26

Budgets und Lenkpreise – Synergieeffekte

Roland Bauer 4/16/201707/16/96 Budgets und Lenkpreise – Synergieeffekte Sparte Projekt Rendite Verwendete Finanzmittel Überschuss S1 A 12% - B 15% 500 75 C 11% S2 D 7% E 13% 100 13 F 14% 800 112 G 300 45 S3 H I 6% Gesamt 2000 290 Synergieeffekte: Die Projekte G und H werden nun zusammengefasst Dann erfolgt wieder eine Reihung aller Projekte nach Höhe ihrer Rendite Beginnend mit dem höchsten Projekt, werden solange sämtliche Budgetmittel bis zur vollen Höhe des Kapitalbedarfs ausgeschöpft bis die Finanzmittel von 2000 aufgebraucht sind. Problem: Trade Off mit anderen Projekten entsteht aufgrund der ABWL VK Organisation

27

Verrechnungspreise: Beispiel Zwischenprodukt

Roland Bauer 4/16/201707/16/96 Verrechnungspreise: Beispiel Zwischenprodukt v: Verrechnungspreis des Zwischenprodukts p: Preis des Endprodukts ki: Stückkosten des Bereichs i v*x – k1*x p*x – (v+k2)*x Unternehmen Bereich 1 2 Beschaffungs- markt Absatzmarkt p*x – (k1+k2)*x Verrechnungspreis:Optimale Menge des Unternehmens = optimale Menge der Bereiche Es besteht ein Ressourcenverbund! Vgl. Bsp. 6.2 (SS2002) Problemstellung: Unternehmen muss anhand seiner optimalen Lösung einen Verrechnungspreis finden, der in den einzelnen Bereichen zur Produktion der optimale Menge aus der Sicht des Gesamtunternehmens führt. Die Bereiche optimieren nur ihre lokalen Optima. ABWL VK Organisation

*x. Unternehmen. Bereich Beschaffungs- markt. Absatzmarkt. p*x – (k1+k2)*x. Verrechnungspreis:Optimale Menge des Unternehmens = optimale Menge der Bereiche. Es besteht ein Ressourcenverbund! Vgl. Bsp. 6.2 (SS2002) Problemstellung: Unternehmen muss anhand seiner optimalen Lösung einen Verrechnungspreis finden, der in den einzelnen Bereichen zur Produktion der optimale Menge aus der Sicht des Gesamtunternehmens führt. Die Bereiche optimieren nur ihre lokalen Optima. ABWL VK Organisation.")

28

Verrechnungspreise: Beispiel Zwischenprodukt

Roland Bauer 4/16/201707/16/96 Verrechnungspreise: Beispiel Zwischenprodukt Menge x Kosten FE 1 Kosten FE 2 Gesamt-kosten DB VP Gewinn x300 300<x 500 500<x 700 700<x ABWL VK Organisation

29

Verrechnungspreise: Beispiel Zwischenprodukt

Roland Bauer 4/16/201707/16/96 Verrechnungspreise: Beispiel Zwischenprodukt Menge x Kosten FE 1 Kosten FE 2 Gesamt-kosten DB VP Gewinn x300 30 20 50 30-50 6000 300<x 500 25 55 15 30-45 3000 500<x 700 40 65 5 40-45 1000 700<x 35 75 -5 nicht möglich -1500 Optimale Produktionsmenge: 700 Stück Optimaler Verrechnungspreis: 40-45 Gewinn: = 10000 ABWL VK Organisation

30

Verrechnungspreise: Beispiel Zwischenprodukt

Roland Bauer 4/16/201707/16/96 Verrechnungspreise: Beispiel Zwischenprodukt Sofern der Verrechnungspreis richtig festgelegt ist, führt dies im Sinne des Gesamtunternehmens zu einer effizienten Ressourcenaufteilung Marktpreise können nur einen Anhaltspunkt geben, müssen aber individuell an das Unternehmen angepasst werden Die Gefahr besteht solange die Bereiche mit den zusätzlichen Ressourcen noch einen positiven DB erwirtschaften können. Problem der Opportunitätskosten !!! ABWL VK Organisation

31

3 Beispiel zur Motivation und Anreiz

32

Anhang B: Fallstudien

33

Case: GM – Fisher Body 1 TKH<TKM Kosten Markt Hierarchie Spezifität

Roland Bauer 4/16/201707/16/96 Case: GM – Fisher Body 1 Kosten Markt Hierarchie Umweltunsicherheit Umweltunsicherheit steigt → dadurch kommt es zu einer Verschiebung der Marktkosten und die Hierarchie weist niedrigere Kosten auf. TKH<TKM Spezifität ABWL VK Organisation

34

Case: GM – Fisher Body Quasi-Rente und Hold-up

Roland Bauer 4/16/201707/16/96 Case: GM – Fisher Body Quasi-Rente und Hold-up g BA A B g AB D g AC C g BD B‘s Gewinn mit A: gBA A‘s Gewinn mit B: gAB Vgl. Besanko, 2000 S. 153ff. Nehmen wir an A ist Fisher Body; B ist GM; C ist Ford und D ist Magna. gFBGM = 1000 gFBFord = 500 gGMFB = 1000 gGMMagna = 1000 Daraus folgt: FB Quasi Rente = gFBGM – gFBFord = 500 GM Quasi Rente = gGMFB – gGMMagna =0 In diesem Fall kann GM jederzeit den Lieferanten wechseln; geringe spez. Investitionen; andererseits ist es für FB vorteilhaft, bei GM zu bleiben, weil FB einen größeren Gewinn als mit Ford erzielen kann (höhere spez. Investitionen von FB). Damit kann GM gegenüber FB opportunistisches Verhalten (Hold up) zeigen, indem GM z. b. versucht, geringere Einkaufspreise für die Vorprodukte zu bezahlen. Die Preisreduktion kann jedoch höchsten das Ausmaß der abschöpfbaren Quasi-Rente betragen. A‘s Quasi-Rente: qAB = (gAB – gAC) B‘s Quasi-Rente: qBA = (gBA – gBD) Abschöpfbare Quasi-Rente (qAB – qBA) HOLD-UP ABWL VK Organisation

. Damit kann GM gegenüber FB opportunistisches Verhalten (Hold up) zeigen, indem GM z. b. versucht, geringere Einkaufspreise für die Vorprodukte zu bezahlen. Die Preisreduktion kann jedoch höchsten das Ausmaß der abschöpfbaren Quasi-Rente betragen. A‘s Quasi-Rente: qAB = (gAB – gAC) B‘s Quasi-Rente: qBA = (gBA – gBD) Abschöpfbare Quasi-Rente (qAB – qBA) HOLD-UP. ABWL VK Organisation.")

35

⇒Verschiebung zur Hierarchie

Roland Bauer 4/16/201707/16/96 Case: GM – Fisher Body 2 ⇒Verschiebung zur Hierarchie Suchkosten sinken bzw. bleiben gleich Anbahnungskosten sinken Vereinbarungskosten sinken Anpassungskosten sinken Durchsetzungskosten sinken Abwicklungskosten steigen Kontrollkosten steigen Die eigentlichen Kontrollkosten für die Leistung sinken, da die Qualität nun besser messbar ist. Allerdings müssen jetzt alle neuen MA kontrolliert werden wodurch insgesamt die Kontrollkosten ansteigen. ABWL VK Organisation

36

Case: M-Form 1 Divisionale Struktur

Roland Bauer 4/16/201707/16/96 Case: M-Form 1 Divisionale Struktur UL Buick Olds Pontiac Cadillac F&E Holding vergibt im Regelfall nur finanzielle Mittel und mischt sich nicht in das operative Geschäft ein (M-Form) Wenn sich die Holding auch in das operative Geschäft einbringt spricht man von der CM-Form Vgl. Skriptum Info-Strat-Org S. 97 Beschaffung Produktion Vertrieb ABWL VK Organisation

Wenn sich die Holding auch in das operative Geschäft einbringt spricht man von der CM-Form. Vgl. Skriptum Info-Strat-Org S. 97. Beschaffung. Produktion. Vertrieb. ABWL VK Organisation.")

37

Case: M-Form 2 Divisionale Struktur

Roland Bauer 4/16/201707/16/96 Case: M-Form 2 Divisionale Struktur 1980 Zentralisierung Entscheidungsrechte Zentralisierung des Product Development → Vereinheitlichung der Designs → negative Markteffekte Erhöhung der Gliederungstiefe → mehr Bürokratie → Flexibilitätsverlust Funktional: geringe Zielkongruenz, eigene Subziele, Interdependenzen und Konflikte Divisional: Zielkongruenz, effizientere Kontrolle möglich (ROI, etc.) Frage 4: Geringere Kontrollkosten Geringere Informationsweitergabekosten Geringe Entscheidungskosten (Opportunitätskosten für falsche Entscheidungen) ABWL VK Organisation

Frage 4: Geringere Kontrollkosten. Geringere Informationsweitergabekosten. Geringe Entscheidungskosten (Opportunitätskosten für falsche Entscheidungen) ABWL VK Organisation.")

38

Case: Matrix 1 Matrixorganisation

Roland Bauer 4/16/201707/16/96 Case: Matrix 1 Matrixorganisation UL PKW LKW Flugzeuge F&E Einkauf Produktion Absatz Prod. PKW EK LKW Abs. Flugz. ABWL VK Organisation

39

Case: Matrix 2 Einflussgrößen auf Org.Struktur

Roland Bauer 4/16/201707/16/96 Case: Matrix 2 Einflussgrößen auf Org.Struktur Produkt Linien Product Diversity (M) Rate of New Product Introduction (M) Interdependenzen Marktturbulenzen (M) Entkopplungsmöglichkeiten (F) Technologie Komplexität (F) Economies of Scale (F) Organisationsgröße ABWL VK Organisation

Rate of New Product Introduction (M) Interdependenzen. Marktturbulenzen (M) Entkopplungsmöglichkeiten (F) Technologie. Komplexität (F) Economies of Scale (F) Organisationsgröße. ABWL VK Organisation.")

40

Case: Matrix 3 Umweltunsicherheit

Roland Bauer 4/16/201707/16/96 Case: Matrix 3 Umweltunsicherheit Umweltunsicherheit hoch niedrig Mechanistische Strukturen: Organische Strukturen: hohe Gliederungstiefe Entscheidungszentralisation Geringe laterale Koordination Standardisierung große Menge formaler Regelungen geringe Gliederungstiefe Entscheidungsdezentralisation mehr laterale Koordinationsmechanismen geringe Menge formaler Regelungen Vgl. Daft, 1995 ABWL VK Organisation

41

Case: Matrix 4 Übergang zur Matrixorganisation

Roland Bauer 4/16/201707/16/96 Case: Matrix 4 Übergang zur Matrixorganisation Relativer Einfluss Produktorientierter Einfluss auf die Entscheidungen Funktionaler Einfluss auf Entscheidungen Funktionale O Matrixorganisation Geschäftsbereichsorg. ´Duale Struktur‘ Temporäre Gremien Temporäre Gremien Integrationsstellen: Produktmanager Funktionsmanager Zunahme des funktionalen Einflusses Zunahme des produktorientierten Einflusses Produktteams Funktionales Team Matrix ABWL VK Organisation

42

Case: Matrix 5 Laterale Koordinationsmechanismen

Roland Bauer 4/16/201707/16/96 Case: Matrix 5 Laterale Koordinationsmechanismen Beschaffung Produktion Absatz HRM Team Produktmanager K1 K1 K1 K2 Task Force K2 K2 K3 K3 K3 Direkter Kontakt = Fayol´sche Brücke ABWL VK Organisation

43

Case: Matrix 6 Koordinationsaufgaben

Roland Bauer 4/16/201707/16/96 Case: Matrix 6 Koordinationsaufgaben Task Force Verbesserte Informationsaustausch Mehr Entscheidungsrechte Zeitlich begrenzt Teams Permanent Produkt Manager Konfliktlösung Mehr betriebswirtschaftliche Aspekte im Vordergrund Informelle Autorität Produkt Management Department Erhöhte Problemlösungskapazität Mehr Einfluss der Produkt Manager ABWL VK Organisation

44

Case 3M 1: Rolle der EMATS European Management Action Team

Laterale Koordination zwischen Produktdivisionen und Länderniederlassungen (CSO) Cross-Border Integration der Produktpolitik in Europa EMATS sind permanente laterale Teams

Cross-Border Integration der Produktpolitik in Europa. EMATS sind permanente laterale Teams.")

45

Case 3M 2: Situative Veränderungen

Differenzierung der Produktstruktur nach europäischen Konsumbedürfnissen Großes Wachstum in Europa erfordert eine koordinierte Produktpolitik Verkürzung der Produktlebens- und Innovationszyklen Daraus folgt: Umweldynamik und –heterogenität sowie Interdependenzen nahmen stark zu.

46

Case 3M 3: Entscheidungs- und Weisungsrechte

Als laterale Koordinatoren haben sie keine Weisungsrechte Entscheidungsrechte beziehen sich ausschließlich auf das Produktdesign und die Produkteinführung in den europäischen Ländern

47

Case 3M 4: Structure follows Strategy

Strategie: Länderdifferenzierung Produktdifferenzierung Produktorientierter Einfluss auf die Entscheidungen Geografischer Einfluss auf Entscheidungen Struktur: Geografische O Matrixorganisation Produktstruktur (mit CSO) (mit EBC) Produktkoordinator + EMATS Regionale Koordinatoren: RSO Zunahme des produktorientierten Einflusses Zunahme des geografischen Einflusses

(mit EBC) Produktkoordinator + EMATS. Regionale. Koordinatoren: RSO. Zunahme des. produktorientierten. Einflusses. Zunahme des. geografischen. Einflusses.")

48

Case: IBM Credit 1 Prozess Alt

Roland Bauer 4/16/201707/16/96 Case: IBM Credit 1 Prozess Alt 1) Auftrag niederschreiben 2) Weiterleitung & Prüfung der Kreditwürdigkeit Dauer 6 Tage 4 Personen 3) Anpassung Darlehensvertrag 4) Ermittlung der Zinsen 5) Angebot erstellen und versenden ABWL VK Organisation

Auftrag niederschreiben. 2) Weiterleitung & Prüfung der Kreditwürdigkeit. Dauer 6 Tage. 4 Personen. 3) Anpassung Darlehensvertrag. 4) Ermittlung der Zinsen. 5) Angebot erstellen und versenden. ABWL VK Organisation.")

49

Case: IBM Credit 2 Prozess Neu

Roland Bauer 4/16/201707/16/96 Case: IBM Credit 2 Prozess Neu Computersystem Triage Konzept Antrag aufnehmen Prüfung Kreditwürdigkeit Anpassung Vertrag Ermittlung Zinsen Angebots- erstellung Standardfälle 4 Stunden Expertenstab Sonderfälle ABWL VK Organisation

50

Case: IBM Credit 3 Koordinations- und Motivationseffizienz

Roland Bauer 4/16/201707/16/96 Case: IBM Credit 3 Koordinations- und Motivationseffizienz Veränderung der Koordinationseffizienz Motivationseffizienz von der alten zur neuen Struktur Markteffizienz: ↑ Prozesseffizienz: ↑ Ressourceneffizienz: ?↑ Delegationseffizienz: ↑ Autonomieeffekt: ↑ Positionierungseffekt: ↑ Entbürokratisierung: ↑ Gruppierungseffekt: ↑ Mittlere bis hohe Koordinationseffizienz Höhere Motivationseffizienz ABWL VK Organisation

51

Case: IBM Credit 3 Case Management

Roland Bauer 4/16/201707/16/96 Case: IBM Credit 3 Case Management Relativer Einfluss Priorisierung der Funktion Priorisierung des Prozesses Case-Management Funktionale Spezialisierung Case-Management mit Zugriff auf funktionale Stabstellen Funktionale Spezialisierung mit prozessorientierten Stabstellen Prozessteam aus funktionalen Spezialisten Zusammenarbeit funktionaler und prozessspezialisierter Organisationseinheiten nach dem Matrixmodell ABWL VK Organisation

52

Case: ABB 1 Matrixorganisation 1988-1998

Roland Bauer 4/16/201707/16/96 Case: ABB 1 Matrixorganisation Zentrale Europa Amerika Asien, Afrika insges. 34 Ländergesellschaften ca Profit Center Stromerzeugung Stromübertragung 4 Geschäftssegmente 50 Business Areas Problem mehrere Verantwortliche/Vorgesetze Zuviele Business Areas, Konnex untereinander zu schwach Industrie- und Systemtechnik Verkehr ABWL VK Organisation

53

Case: ABB 2 Struktur seit 1998

Roland Bauer 4/16/201707/16/96 Case: ABB 2 Struktur seit 1998 Zentrale 12 Konzern-Business-Areas Über 1000 Tochtergesellschaften Entscheidungswege sollten klarer Strukturiert werden Länderfokus jetzt über die Tochtergesellschaften ca Profit Center ABWL VK Organisation

54

Case: ABB 3 Koordinations- und Motivationseffizienz

Roland Bauer 4/16/201707/16/96 Case: ABB 3 Koordinations- und Motivationseffizienz Veränderung der Koordinationseffizienz Motivationseffizienz von der alten zur neuen Struktur Markteffizienz: Prozesseffizienz: ↑ Ressourceneffizienz: Delegationseffizienz: ↑ Autonomieeffekt: ↑ Positionierungseffekt: ↑ Entbürokratisierung: ↑ Gruppierungseffekt: ↑ Markteffizienz: Keine Veränderung der zentral koordinierten Einkaufspolitik Prozesseffizienz: Klarere Struktur, weniger Redundanzen Ressourceneffizienz: Verwaltung (Anforderung) der Ressourcen liegt nach wie vor bei Profit-Centers selbst, evtl. Verbesserung durch direkten Weg über TG Delegetionseffizienz: Klare Vergabe der Rechte ohne Zweigleisigkeiten Motivationseffizienz: Struktur gibt den Profit-Centers mehr Spielraum. ABWL VK Organisation

der Ressourcen liegt nach wie vor bei Profit-Centers selbst, evtl. Verbesserung durch direkten Weg über TG. Delegetionseffizienz: Klare Vergabe der Rechte ohne Zweigleisigkeiten. Motivationseffizienz: Struktur gibt den Profit-Centers mehr Spielraum. ABWL VK Organisation.")

55

Case: ABB 4 Gründe für Strukturwandel

Roland Bauer 4/16/201707/16/96 Case: ABB 4 Gründe für Strukturwandel Steigerung der Effizienz durch Reduzierung auf eine Vorgabenebene Verbesserte Planungsmöglichkeiten zwischen Business Areas und Tochtergesellschaften Trend zu Globalisierung Entwicklung zur Netzwerkorganisation „Structure follows Strategy“ Zu Frage b) Gründe für Zentralisierung in der Schweiz: Geringes Währungsrisiko, bessere Verhandlunsposition bei Finanzierungen, Konzernweiter Ausgleich der Liquidität möglich „Cash-Pooling“ Zu Frage d) Structure follows Strategy ABWL VK Organisation

Gründe für Zentralisierung in der Schweiz: Geringes Währungsrisiko, bessere Verhandlunsposition bei Finanzierungen, Konzernweiter Ausgleich der Liquidität möglich „Cash-Pooling Zu Frage d) Structure follows Strategy. ABWL VK Organisation.")

56

Vienna AG: Stablinienorganisation

Beschaffung Lagerhaltung Materialwirtschaft Produktion Marktforschung Vertrieb Öffentlichkeitsarbeit Marketing Finanz- und RWE GL Unternehmens- planung

57

Vienna AG: Matrixorganisation

UL Matw. Finanzen Produktion Marketing Dachziegel Ziegel Rohre Immobilien

58

Vienna AG: Profit-Center Organisation

GL Unternehmens- planung Öffentlichkeitsarbeit Finanz- und RWE Dachziegel Ziegel Rohre Immobilien Materialwirtschaft Produktion Marketing Beschaffung Marktforschung Lagerhaltung Vertrieb

59

Vienna AG: Voraussetzungen für Profit-Center

Klare Zuordnung der Erfolgsverantwortlichkeit Abgrenzbarkeit der Aufwendungen und Erträge Entscheidungsdezentralisation Vorhandensein mehrer Produktlinien oder Märkte etc. Gewisse Größe des Unternehmens

60

Case: Cisco 1 Cisco Netzwerk

Roland Bauer 4/16/201707/16/96 Case: Cisco 1 Cisco Netzwerk Customers Suppliers Cisco Connection Online (CCO) Service delivery—82% of questions answered online Self serve—90% of orders online Error rate drops from 30% to <1% Self-service tools Automated activities Increase customer satisfaction Increase business agility 76% of products outsourced 25% faster time to volume on new product development ABWL VK Organisation

Service delivery—82% of questions answered online. Self serve—90% of orders online. Error rate drops from 30% to <1% Self-service tools. Automated activities. Increase customer satisfaction. Increase business agility. 76% of products outsourced. 25% faster time to volume on new product development. ABWL VK Organisation.")

61

Case: Cisco 2 Ecosystem of Partners

Roland Bauer 4/16/201707/16/96 Case: Cisco 2 Ecosystem of Partners ABWL VK Organisation

62

Case: Cisco 3 Virtuelles Unternehmen

Roland Bauer 4/16/201707/16/96 Case: Cisco 3 Virtuelles Unternehmen Netzwerk rechtlich selbständiger Unternehmen* Erscheint gegenüber Kunden wie ein einziges Unternehmen* Konzentration der Mitglieder auf Kernkompetenzen* dynamische Konfiguration Weiche Integrationsfaktoren (Vertrauen, Fairness)* Verzicht auf zentrales Management zeitliche Begrenzung Unterstützung durch Informationstechnologie* * Merkmale von Cisco ABWL VK Organisation

* Verzicht auf zentrales Management. zeitliche Begrenzung. Unterstützung durch Informationstechnologie* * Merkmale von Cisco. ABWL VK Organisation.")

63

Case: Cisco 4 - Erfolgsfaktoren für Netzwerkmanagement

Einheitliche Kommunikationsstandards Kontrolle der Einhaltung dieser Standards Faire Aufteilung des Erfolges Internetsupport für Schlüsselprozesse Gemeinsame Produktentwicklung und Ausnützung gemeinsamer Marktchancen Häcki, Lighton, 2001

64

Case: Dell 1 Netzwerkformen

Roland Bauer 4/16/201707/16/96 Case: Dell 1 Netzwerkformen Broker Entwick- lung Fertigung Vor- produkte Vertrieb Leader Zulie- ferer Dynamisches Netzwerk Broker Entwick- lung Fertigung Vor- produkte Vertrieb Internes Netzwerk Stabiles Netzwerk Dell verfügt über ein stabiles Netzwerk. Sämtliche Zulieferer und Call Center MA würden outgesourct. Dell bleibt aber tonangebend im Netzwerk und ist somit der Leader. Vgl. Folie ABWL VK Organisation

65

Dell‘s Netzwerkstruktur

66

Case: Dell 2 Virtual Integration

Roland Bauer 4/16/201707/16/96 Case: Dell 2 Virtual Integration „We focus on how we can coordinate our activities to create the most value for our customers“ Beschaffung: Relativ stabile Beziehungen zu Lieferanten, Informationstausch, Produktentwicklung Absatz: Dynamische Anpassung an Kundenwünsche Dell verfügt auf der Lieferantenseite über ein sehr stabiles Netzwerk vgl. Sony S. 76. Im Gegensatz dazu ist Dell absolut flexibel was die Kundenwünsche betrifft vgl. Boing oder Eastman S. 79 stabiles Netzwerk dynamisches Netzwerk ABWL VK Organisation

67

Case: Dell 3 Einfluss von IT und Unsicherheit

Roland Bauer 4/16/201707/16/96 Case: Dell 3 Einfluss von IT und Unsicherheit Kosten Netzwerk Markt Hierarchie 3 1 Folgende Effekte lassen sich unterscheiden: Umweltdynamik nimmt zu: Marktunsicherheit steigt → Verschiebung Richtung Hierarchie Technologische Unsicherheit steigt → Lieferanten verfügen über mehr Know-How, Kompetenzvorteile → Spezifität nimmt ab IT durch Standardisierung sinkt die Spezifität Durch IT sinken die Koordinationskosten vgl. EDI, Virtual Integration etc. → Kosten der Koordination über den Markt fallen Nettoeffekt ist unklar. Empirische Studien weisen jedoch Richtung Verschiebung zum Netzwerk. 2 Spezifität ABWL VK Organisation

68

Case: TCG 1 Virtuelles Unternehmen

Roland Bauer 4/16/201707/16/96 Case: TCG 1 Virtuelles Unternehmen Netzwerk rechtlich selbständiger Unternehmen* Erscheint gegenüber Kunden wie ein einziges Unternehmen Konzentration der Mitglieder auf Kernkompetenzen* dynamische Konfiguration* Weiche Integrationsfaktoren (Vertrauen, Fairness)* Verzicht auf zentrales Management* zeitliche Begrenzung~ Unterstützung durch Informationstechnologie* Zeitliche Begrenzung ist nur für ein konkretes Projekt gegeben. Das Netzwerk konfiguriert sich aber immer aus dem Netzwerkpool von TCG → Typ B VO (vgl. Mertens, Faisst, VO-Typen) * Merkmale von TCG ABWL VK Organisation

* Verzicht auf zentrales Management* zeitliche Begrenzung~ Unterstützung durch Informationstechnologie* Zeitliche Begrenzung ist nur für ein konkretes Projekt gegeben. Das Netzwerk konfiguriert sich aber immer aus dem Netzwerkpool von TCG. → Typ B VO (vgl. Mertens, Faisst, VO-Typen) * Merkmale von TCG. ABWL VK Organisation.")

69

Case: TCG 2 Typen von Virtuellen Unternehmen

Roland Bauer 4/16/201707/16/96 Case: TCG 2 Typen von Virtuellen Unternehmen Typ B Typ C Typ A Pool Mertens, P., G. Joachim, et al., Eds. (1998). ABWL VK Organisation

. ABWL VK Organisation.")

70

Case: TCG 3 Koordinationseffizienz

Roland Bauer 4/16/201707/16/96 Case: TCG 3 Koordinationseffizienz Markteffizienz: Absatz ↑ Beschaffung ? Prozesseffizienz: innerhalb ↑ zwischen ~ ↓ Ressourceneffizienz: innerhalb ↑ zwischen ~ ↓ Delegationseffizienz: innerhalb ↑ zwischen ~ ↓ Markteffizienz: Absatz: VO dynamische Konfiguration auf Kundenbedürfnisse, → hoch Beschaffung: wenn zentrale Beschaffung → hoch sonst niedrig Interdependenzeffizienz: Innerhalb: kleines Unternehmen (5-10 Personen) daher kaum Interdependenzen, → hoch Zwischen Partnern: Interdependenzen möglich, keine formale Koordination, eher Konzentration auf Kernkompetenzen → mittel bis niedrig Ressourceneffizienz: Innerhalb: kleines Unternehmen (5-10 Personen) daher kaum Interdependenzen und Ressourcenprobleme → hoch Zwischen Partnern: Doppelte Ressourcen trotz Kernkompetenzfokus sehr wahrscheinlich, komplementäre Ressourcen möglich, keine formale Koordination → mittel bis niedrig Delegationseffizienz: Innerhalb: sehr flache Hierarchie, Mitarbeiter als Unternehmer, volle Information → hoch Zwischen Partnern: keine formale Koordinationsfunktionen, verschiedene Ansichten und Firmen → mittel bis niedrig ⇒ Hohe Autonomie- und Koordinationskosten zwischen den einzelnen Firmen, dafür aber auch hohe Flexibilität Mittlere Koordinationseffizienz ABWL VK Organisation

daher kaum Interdependenzen, → hoch. Zwischen Partnern: Interdependenzen möglich, keine formale Koordination, eher Konzentration auf Kernkompetenzen → mittel bis niedrig. Ressourceneffizienz: Innerhalb: kleines Unternehmen (5-10 Personen) daher kaum Interdependenzen und Ressourcenprobleme → hoch. Zwischen Partnern: Doppelte Ressourcen trotz Kernkompetenzfokus sehr wahrscheinlich, komplementäre Ressourcen möglich, keine formale Koordination → mittel bis niedrig. Delegationseffizienz: Innerhalb: sehr flache Hierarchie, Mitarbeiter als Unternehmer, volle Information → hoch. Zwischen Partnern: keine formale Koordinationsfunktionen, verschiedene Ansichten und Firmen → mittel bis niedrig. ⇒ Hohe Autonomie- und Koordinationskosten zwischen den einzelnen Firmen, dafür aber auch hohe Flexibilität. Mittlere Koordinationseffizienz. ABWL VK Organisation.")

71

Case: TCG 4 Motivationseffizienz Hohe Motivationseffizienz

Roland Bauer 4/16/201707/16/96 Case: TCG 4 Motivationseffizienz Autonomieeffekt: ↑ Positionierungseffekt: ↓ Entbürokratisierungseffekt: ↑ Gruppierungseffekt: ↑ Hohe Motivationseffizienz Autonomieeffekt: Kleine selbstbestimmende Teams und Einheiten, Jeder Mitarbeiter hat Aufgaben als Unternehmer → hoch Positionierungseffekt: Sehr flache Hierarchie, jeder ist Unternehmer → niedrig Entbürokratisierungseffekt: Sehr flache Strukturen, keine Hierarchie, Vermeidung zentraler Managementfunktionen → hoch Gruppierungseffekt: Jede Firma konzentriert sich auf ihre Kernkompetenzen → hoch ABWL VK Organisation

72

Case: TCG 5 Human Investment Model

Roland Bauer 4/16/201707/16/96 Case: TCG 5 Human Investment Model Positives Menschenbild: vertrauenswürdig, motiviert, gebildet, eigenverantwortlich; vgl. Theory Y McGregor Langfristige kooperative Zusammenarbeit zwischen Unternehmen und Mitarbeiter Erhöhte Aufnahmekapazität durch langfristige Bildung und Zusammenarbeit Empowerment ABWL VK Organisation

73

Case: Ford 1 Funktionale Struktur (Stab-Linien)

Roland Bauer 4/16/201707/16/96 Case: Ford 1 Funktionale Struktur (Stab-Linien) UL Planung Marktforschung Beschaffung Produktion Vertrieb Finanzen Spezialisierung, Arbeitsteilung → verrichtungsorientiert, funktional Zentralisierung der Entscheidungen beim Top Management ABWL VK Organisation

UL. Planung. Marktforschung. Beschaffung. Produktion. Vertrieb. Finanzen. Spezialisierung, Arbeitsteilung → verrichtungsorientiert, funktional. Zentralisierung der Entscheidungen beim Top Management. ABWL VK Organisation.")

74

Case: Ford 2 Koordinations- und Motivationseffizienz

Roland Bauer 4/16/201707/16/96 Case: Ford 2 Koordinations- und Motivationseffizienz Koordinationseffizienz Motivationseffizienz Funktional: hoch ↑ niedrig ↓ Markteffizienz: ↑ Prozesseffizienz: ~↓ Ressourceneffizienz: ↑ Delegationseffizienz: ~↓ Autonomieeffizienz: ↓ Positionierungseffekt: ~↑ Entbürokratisierung: ↓ Gruppierungseffekt: ↓ Divisional: niedrig ↓ hoch ↑ Markteffizienz: ~↓ Prozesseffizienz: ↑ Ressourceneffizienz: ~↓ Delegationseffizienz: ↑ Autonomieeffizienz: ↑ Positionierungseffekt: ↑ Entbürokratisierung: ↑ Gruppierungseffekt: ↑ ABWL VK Organisation

75

Case: Ford 3 Koordinations- vs. Autonomiekosten

Roland Bauer 4/16/201707/16/96 Case: Ford 3 Koordinations- vs. Autonomiekosten Kosten Koordinations- kosten Autonomie- kosten Geringe Autonomie bei Ford → geringe Autonomiekosten → geringe Koordinationsintensität und geringe Koordinationskosten Koordinationsintensität ABWL VK Organisation

76

Case: Ford 4 Einflussgrößen Spezialisierungsgrad

Roland Bauer 4/16/201707/16/96 Case: Ford 4 Einflussgrößen Spezialisierungsgrad Verringerte Qualifikations- anforderungen Monotonie → Demotivation Kurze Einarbeitungszeit einseitige Belastung Spezialisierung Koordinations- aufwand Lerneffekte + - Größe Variabilität ABWL VK Organisation

Ähnliche Präsentationen

Berlin / Brandenburg 30>")