Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

Strategisches Controlling

SS 2007

2

Inhalt der Übung vom 7. Mai 2007

A. Wiederholung Abrechnungsstufen Kostenrechnungssysteme Strom- und Bestandsgrößen Abgrenzung zwischen Aufwand und Kosten Neutraler Aufwand und neutraler Erlös Opportunitätskosten B. Kosten- und Erlösartenrechnung Einführung Controllingfragestellungen 21. Beispiel eines Kostenartenplanes Erfassung von Materialkosten 23. Bepreisung des Materialverbrauchs 24. Ermittlung kalkulatorischer Kosten 25. Kalkulatorische Abschreibungen 26. Kalkulatorische Zinsen C. Übungsaufgaben zur Kosten- und Erlösartenrechnung

3

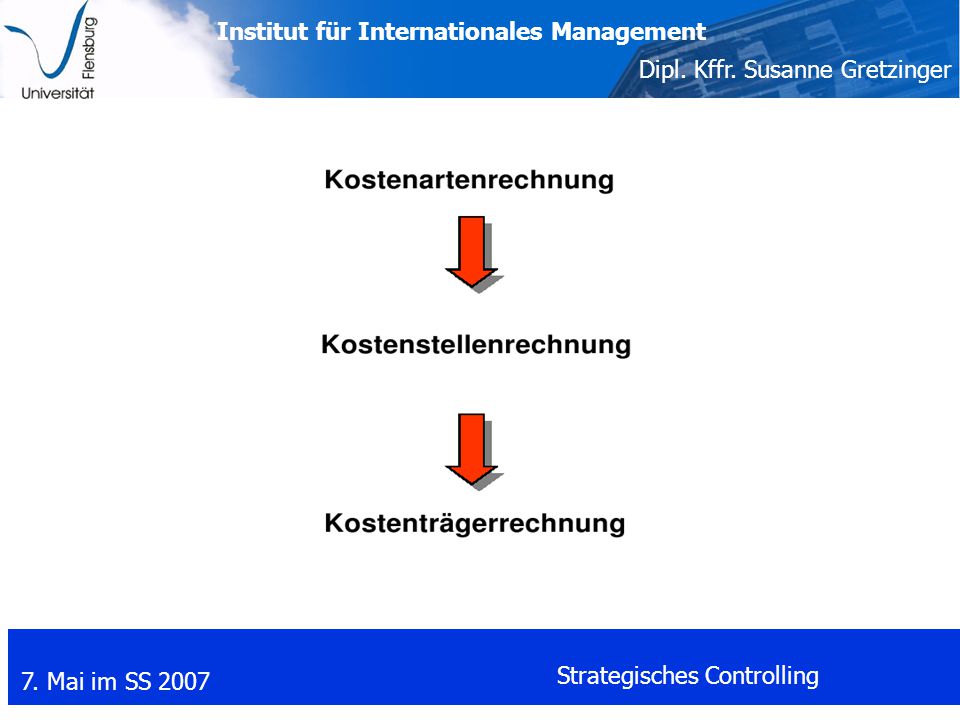

Abrechnungsstufen der Kosten- und Erlösrechnung

4

Kostenrechnungssysteme

5

Strom- und Bestandsgrößen

6

Strom- und Bestandsgrößen II

7

Grundbegriffe des Rechnungswesens

8

Abgrenzung zwischen Aufwand und Kosten

9

Neutraler Aufwand, neutraler Erlös

10

Differenzierung von Kosten

11

Fixkosten

12

Intervallfixe Kosten

13

Gesamtkostenfunktion

14

Differenzierungskriterium: Art der Verrechnung

16

Die Kostenartenrechnung informiert über:

die absolute Höhe einzelner Kostenarten wie auch der Gesamtkosten die absolute Höhe einzelner Kostenarten wie auch der Gesamtkosten die absolute Höhe einzelner Kostenarten wie auch der Gesamtkosten die absolute Höhe einzelner Kostenarten wie auch der Gesamtkosten den relativen Anteil einzelner Kostenarten an den Gesamtkosten Unwirtschaftlichkeiten im Rahmen von Zeit- oder Betriebsvergleichen

17

Welche Controlling-Fragestellungen verbergen sich hinter:

der absoluten Höhe einzelner Kostenarten? den relativem Anteil einzelner Kostenarten an den Gesamtkosten? den Erkenntnissen über Unwirtschaftlichkeit im Betriebsvergleich?

18

Kostenarten: Unter Kostenarten versteht man die Zusammenfassung von der Kostenentstehung her zusammengehörige, homogene Kosten. Die Gliederung dieser Kostenarten orientiert sich in der Regel am Verbrauch bestimmter Produktionsfaktoren.

19

Erlösarten: Unter Erlösarten versteht man die Zusammenfassung von der Güterentstehung her zusammengehörige, homogene Erlöse. Die Gliederung dieser Erlösarten orientiert sich in der Regel an verschiedenen Absatzleistungen des Unternehmens.

20

Zweikreissystem: Anlegen eines separaten Kontenplans, der von dem der Finanzbuchhaltung unabhängig ist Übergabe der Aufwendungen und Erträge der Finanzbuchhaltung in einer Schnittstelle an die kostenrechnerische Erfassung isolierte Weiterverarbeitung Problem: zwei stark voneinander getrennten Betrachtungswelten des Unternehmens und kaum zu erklärende Abweichungen in den jeweils ermittelten Ergebnissen.

21

Einkreissystem: Integration der benötigten zusätzlichen Konten in den für die externe Rechnungslegung benutzten Kontenrahmen Doppelnutzung bestimmter Konten sowohl für die Finanzbuchhaltung als auch für die Kostenrechnung Stringentere Behandlung im Sinne eines konvergenten Rechnungswesens Einfachere Abweichungsanalyse.

22

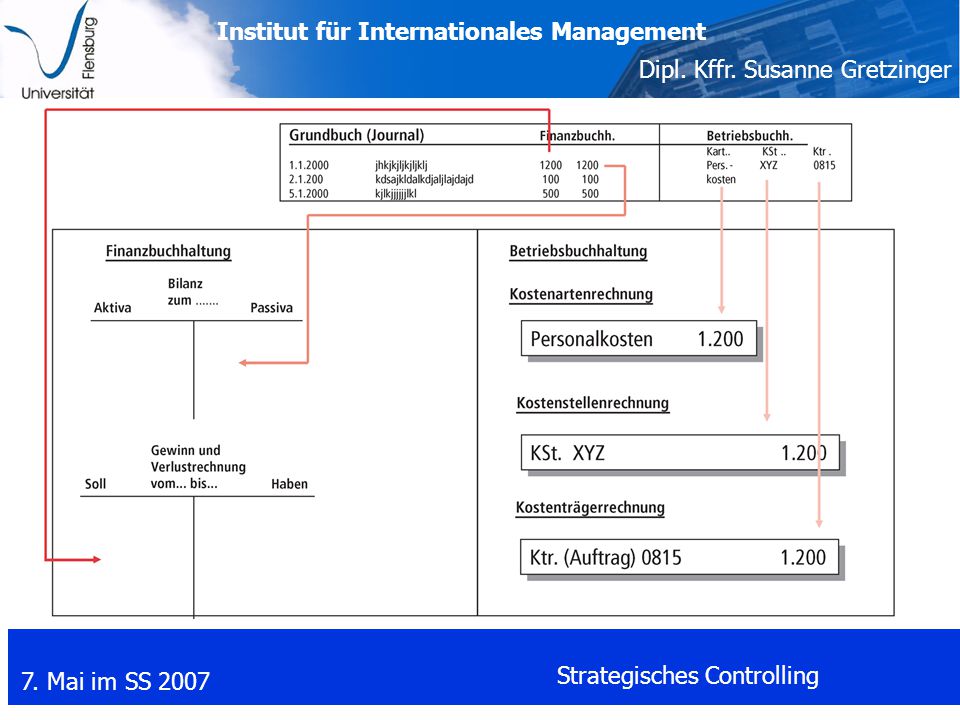

Nachfolgend ein Beispiel für das Zweikreissystem

24

Beispiel Materialkosten:

Unter Materialkosten versteht man den bewerteten Verbrauch an Gütern, die im Produktionsprozess eingesetzt werden und dabei vollständig verbraucht werden.

25

Materialkosten umfassen:

Rohstoffe (= wesentliche Bestandteile des Produktes) Hilfsstoffe (= unwesentliche Bestandteile des Produktes) Betriebsstoffe (= gehen nicht in das Produkt ein, z.B. Treibstoffe, Schmierstoffe)

Hilfsstoffe (= unwesentliche Bestandteile des Produktes) Betriebsstoffe (= gehen nicht in das Produkt ein, z.B. Treibstoffe, Schmierstoffe)")

26

Erfassung der Materialkosten:

Materialkosten = Materialverbrauch Preis (Mengengerüst) (Preisgerüst) Nachfolgend, Beispiel eines Materialentnahmescheines siehe nächste Folie

(Preisgerüst) Nachfolgend, Beispiel eines Materialentnahmescheines. siehe nächste Folie.")

Ähnliche Präsentationen

zu den Kosten (=Kostenrechnung)>")