Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

Strategisches Controlling

SS 2007

2

Inhalt der Übung vom 23. April 2007 A. Wiederholung 1

Inhalt der Übung vom 23. April 2007 A. Wiederholung Externe und internes ReWe Vergangenheits-, Betriebsvergleichs und Plandaten Preis-, und Programmentscheidungen Übung zur Preisentscheidung B. Aufgabenbereiche der Kosten- und Erlösrechnung Bewertungsaufgaben Abrechnungsstufen C. Überblick über die Systeme der Kosten- und Erlösrechnung Kostenartenrechnung Kostenstellenrechnung Kostenträgerrechnung D. Zeitbezug in der Kosten- und Erlösrechnung Istkostenrechnung Normalkostenrechnung Plankostenrechnung E. Grundbegriffe in Kosten- und Erlösrechnung Einzelkosten Gemeinkosten Unechte Gemeinkosten Sondereinzelkosten Relevante Kosten Opportunitätskosten F. Kosten- und Erlösartenrechnung Einführung Controllingfragestellungen Erfassung von Materialkosten

3

Wiederholung: Externes ReWe (Fibu), Kosten- und Erlösrechnung I

Ziel der Fibu ist es, alle Geschäftsvorfälle einer Abrechnungsperiode aufzuzeichnen. Es soll gezeigt werden, welches Gesamtergebnis die Geschäftstätigkeit während dieser Abrechnungsperiode hervorgebracht hat.

4

Wiederholung: Externes ReWe (Fibu), Kosten- und Erlösrechnung II

Der Industrie- Kontenrahmen gliedert deshalb die Kontenklassen 0 – 8 in einem geschlossenen Rechnungskreis I. In diesen Kontenklassen sind die Konten entsprechend den Gliederungsvorschriften von Bilanz sowie Gewinn- und Verlust- rechnung geordnet.

5

Wiederholung: Externes ReWe (Fibu), Kosten- und Erlösrechnung (KuERe) III

Die Fibu ist stark außengesteuert, weil sie den Vorschriften von HGB und Steuergesetzten entsprechen muss. Für die KuERe, den zweiten Hauptbereich des ReWe, sieht der IKR in der Kontenklasse 9 einen Rechnungskreis II vor.

6

Wiederholung: Externes ReWe (Fibu), Kosten- und Erlösrechnung (KuERe) IV

Hier wird darüber informiert, welcher... Werteverzehr (Kosten des Betriebsprozesses von Beschaffung, Fertigung und Absatz) verursacht wurde. ..., welcher Wertezuwachs (Erlöse/Leistungen) erwirtschaftet wurde.

verursacht wurde. ..., welcher Wertezuwachs (Erlöse/Leistungen) erwirtschaftet wurde.")

7

Wiederholung: Externes ReWe (Fibu), Kosten- und Erlösrechnung (KuERe) V

Während für die Fibu das Gesamtergebnis auf Unternehmensebene relevant ist, ist für die (KuERe) das Betriebsergebnis als Saldo aus Kosten und Erlösen relevant. Die Kosten- und Erlösrechnung wird auch als internes ReWe als KLR oder als Betriebsbuchführung bezeichnet.

das Betriebsergebnis als Saldo aus Kosten und Erlösen relevant. Die Kosten- und Erlösrechnung wird auch als internes ReWe als KLR oder als Betriebsbuchführung bezeichnet.")

8

Wiederholung: Externes ReWe (Fibu), Kosten- und Erlösrechnung (KuERe) VI

Während für die Fibu für jedes Unternehmen gesetzlich vorgeschrieben ist, ist die (KuERe) zumindest in der Intensität und Ausgestaltung freiwillig. Ausnahme: Für die Bewertung von selbst erstellten Leistungen gibt es Bewertungsvorschriften, die häufig KuERe erforderlich machen.

zumindest in der Intensität und Ausgestaltung freiwillig. Ausnahme: Für die Bewertung von selbst erstellten Leistungen gibt es Bewertungsvorschriften, die häufig KuERe erforderlich machen.")

9

Wiederholung: Externes ReWe (Fibu), Kosten- und Erlösrechnung (KuERe) VII

Das externe ReWe richtet sich an das Finanzamt, Aktionäre, die Geschäftsführung. Das interne ReWe richtet sich an die Führung des Geschäftsbereiches, des Unternehmens.

10

Vergangenheitsdaten Vergleich von Istdaten der aktuellen Periode mit Istdaten einer vergangenen Periode.

11

Betriebsvergleichsdaten

Vergleich von Istdaten des fokalen Unternehmens mit Istdaten eines vergleichbaren Unternehmens.

12

Plandaten Vergleich von Istdaten einer bestimmten Periode mit Plandaten der selben Periode: Soll-Ist-Vergleich.

13

Kostenvergleich

14

Preisentscheidungen Bei den Preisentscheidungen handelt es sich im Wesentlichen um Fragen der Preisuntergrenze im Verkauf, Preisobergrenze im Einkauf, Preiskalkulationen, Preisbeurteilung, Gestaltung von Verrechnungspreisen.

15

Programmentscheidungen I

Bei den Programmentscheidungen geht es vornehmlich um: die Wahl zwischen Eigen- oder Fremdvertigung, Wahl zwischen verschiedenen Bezugsquellen.

16

Programmentscheidungen II

Bei den Programmentscheidungen geht es vornehmlich um: Bestimmung des optimalen Produktionsprogramms, der optimalen Losgröße, des optimalen Produktionsverfahrens.

17

Bewertungsaufgaben

18

Abrechnungsstufen der Kosten- und Erlösrechnung

19

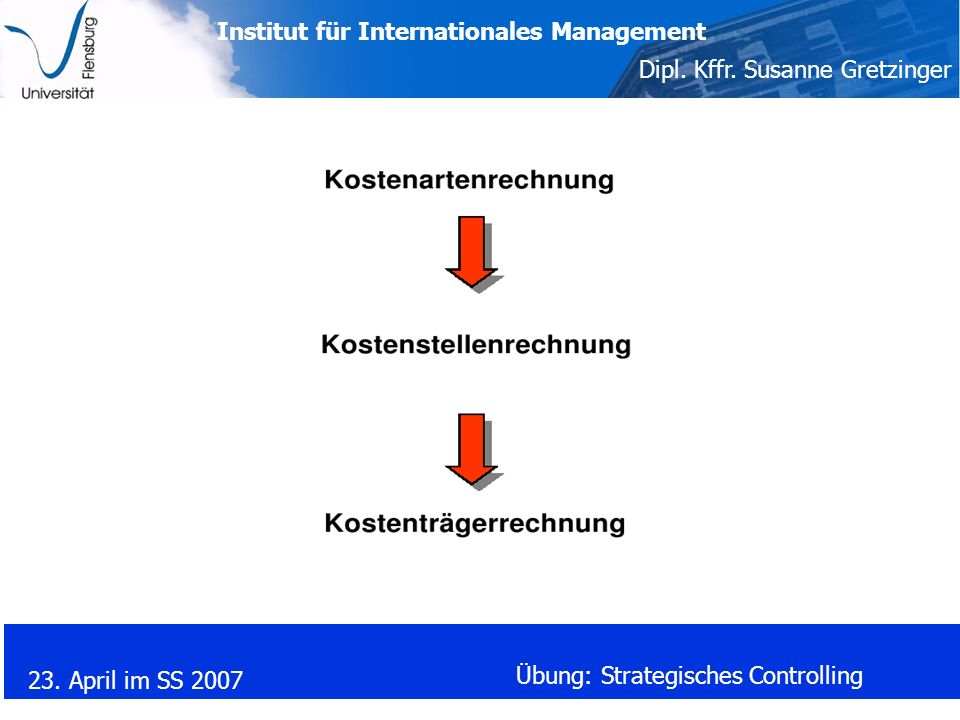

Systeme der Kosten- und Erlösrechnung

Kosten- und Erlösartenrechnung, Kosten- und Erlösstellenrechnung, Kosten- und Erlösträgerrechnung.

20

Kostenartenrechnung I

In der Kostenartenrechnung wird die Höhe der Kosten (Personalkosten, Kfz-Kosten etc.) nach Kostenarten sortiert in einer bestimmten Abrechnungsperiode in einem Monat erfasst.

nach Kostenarten sortiert in einer bestimmten Abrechnungsperiode in einem Monat erfasst.")

21

Kostenartenrechnung II

Die Kostenartenrechnung dient der systematischen Erfassung der in einem Unternehmen in einer Abrechnungsperiode anfallenden Kosten. Analoges gilt für die Erlöse in der Erlösartenrechnung. Die Kosten werden untergliedert in so genannte Einzel- und Gemeinkosten bzw. in Einzel- und Gemeinerlöse.

22

Kostenstellenrechnung I

Die Kostenstellenrechnung teile die entstandenen Kosten hinsichtlich des Ortes der Entstehung der Kosten auf und gibt Antwort auf die Frage: Wo im Unternehmen (in welcher Abteilung, auf welcher Kostenstelle.....) welche Kosten entstehen bzw. entstanden sind.

welche Kosten entstehen bzw. entstanden sind.")

23

Kostenträgerrechnung

Die Kostenträgerrechnung bildet die letzte Stufe der Betriebsabrechnung. Sie dient der Verteilung der im im Betrieb angefallenen Kosten und Erlöse. Dabei werden die Einzelkosten und Einzelerlöse direkt aus der Kostenartenrechnung und die Gemein- kosten aus der Kostenstellenrechnung übernommen.

24

Zeitbezug der Kosten- und Erlösrechnung

Hinsichtlich des Zeitbezuges kann die Kosten- und Erlösrechnung in die Teilsysteme: Istkostenrechnung, Normalkostenrechnung, Plankostenrechnung.

25

Istkostenrechnung I Die Istkostenrechnung wie auch die Normalkostenrechnung basieren auf realisierten Vergangenheitswerten. Sie dienen der Erfassung und Verrechnung tatsächlich realisierter Kosten und Leistungen. Istkosten = Istverbrauchsmenge * Istpreis

26

Istkostenrechnung II Primäres Ziel von Istkostenrechnungen besteht in der Nachkalkulation der betrieblichen Aufträge und Erzeugnisse. Ferner können die Ergebnisse von zwei vergangenen Abrechnungsperioden verglichen werden (Ist-Ist-Vergleich).

.")

27

Istkostenrechnung III

Vorteile: Exakte Nachkalkulation möglich, Echtes Periodenergebnis ist ermittelbar. Nachteile: Kostenkontrolle ist nur eingeschränkt möglich Preisschwankungen gehen vollständig mit ein.

28

Normalkostenrechnung I

Die Normalkostenrechnung ist dadurch charakterisiert, dass sie anstelle der im Zeitablauf schwankenden Istkosten konstante, durchschnittliche Normalkostensätze verwendet, die z. B. als Mittelwerte aus Vergangenheitsdaten ermittelt werden.

29

Normalkostenrechnung II

Normalkosten = Normalverbrauchsmenge * Normalpreis Beispiel: Durschnittskosten der Istkosten der letzten drei Perioden.

30

Normalkostenrechnung III

Vorteile: Gegenüberstellung von Ist- und Normalkosten erlaubt im Ansatz eine Kostenkontrolle, Kostenschwankungen werden eliminiert, sie ist insbesondere für die Verhaltenssteuerung der Mitarbeiter geeignet.

31

Normalkostenrechnung IV

Nachteile: Gegenüberstellung von Ist- und Normalkosten erlaubt im Ansatz eine Kostenkontrolle, Kostenschwankungen werden eliminiert, sie ist insbesondere für die Verhaltenssteuerung der Mitarbeiter geeignet.

32

Plankostenrechnung I Nutzt im Vergleich zur Ist- und Normal kostenrechnung keine Vergangenheits werte. Vergangenheitswerte werden auf der Basis von Preisprognosen (Regressions analysen etc.), Verbrauchsstudien und sonstigen Berechnungen für den Planungshorizont berechnet.

, Verbrauchsstudien und sonstigen Berechnungen für den Planungshorizont berechnet.")

33

Plankostenrechnung II

Es herrscht ein eindeutiger Zukunftsbe zug. Plankosten können wie folgt berechnet werden: Plankosten = Planverbrauchsmenge * Planpreise

34

Plankostenrechnung III

Vorteile: Plankosten in Verbindung mit Istkosten erlauben eine optimale Kostenkontrolle der Wirtschaftlichkeit. Es werden relevante Informationen für zukunftsorientierte Entscheidungszwecke bereitgestellt.

35

Plankostenrechnung IV

Nachteile: Ein echtes Periodenergebnis ist nicht errechenbar. Plankostenrechnung erfordert viele Einschätzungen, die Zuverlässigkeit der Informationen sinkt.

36

Differenzierungskriterium: Art der Verrechnung

38

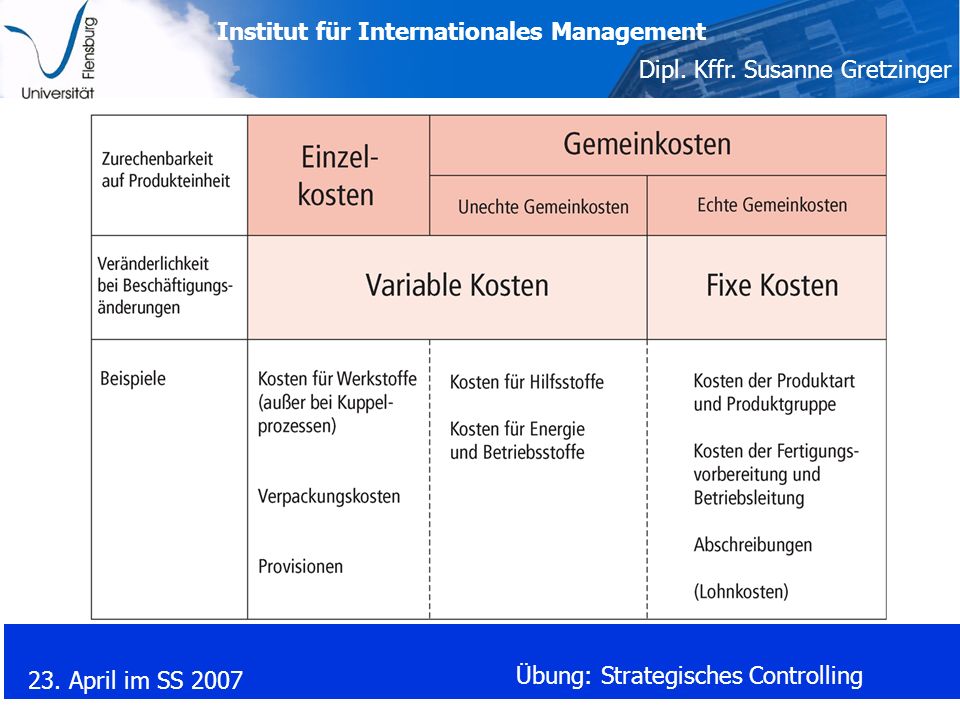

Einzelkosten Einzelkosten sind Kosten, die einer einzelnen Kostenträgereinheit (Produkt/Leistung) des Unternehmens/Betriebes unmittelbar zurechenbar sind. Schlüsselgrößen sind nicht erforderlich.

des Unternehmens/Betriebes unmittelbar zurechenbar sind. Schlüsselgrößen sind nicht erforderlich.")

39

Gemeinkosten Gemeinkosten sind Kosten, die den Bezugsobjekten (Produkten/Leistungen) eines Unternehmens/Betriebes nicht unmittelbar zugeordnet werden können. Schlüssel und mathematische Operationen (z. B. Divisionen) müssen durchgeführt werden.

eines Unternehmens/Betriebes nicht unmittelbar zugeordnet werden können. Schlüssel und mathematische Operationen (z. B. Divisionen) müssen durchgeführt werden.")

40

Unechte Gemeinkosten Unechte Gemeinkosten sind Kosten, die grundsätzlich als Einzelkosten erfasst werden könnten, aber auf Grund ihrer untergeordneten wirtschaftlichen Bedeutung nicht als solche erfasst, sondern als Gemeinkosten verrechnet werden. Sie stellen aber variable Kosten dar.

41

Sondereinzelkosten Sondereinzelkosten sind solche Kosten, die zwar einer bestimmten Produktart zurechenbar sind, aber nicht ohne Anwendung einer Schlüsselgröße auf eine Produktart bezogen werden können. Beispiel: Sondereinzelkosten des Vertriebs.

42

Controllingperspektive: Relevante Kosten

Relevante Kosten und relevante Erlöse sind Kosten/Erlöse, die von einer bestimmten Entscheidung über eine Maßnahme ausgelöst werden und demzufolge bei der Entscheidung über diese Maßnahme berücksichtigt werden müssen.

43

Sunk Costs Versunkene Kosten (sunk costs) sind Kosten, die in der Vergangenheit bereits angefallen sind bzw. bereits vordisponiert wurden. Ihre Höhe kann heute und in der Zukunft kaum noch beeinflusst werden. Beispiel: Spezialmaschine, die sich nur zu einem Bruchteil der Anschaffungskosten abstoßen lässt.

sind Kosten, die in der Vergangenheit bereits angefallen sind bzw. bereits vordisponiert wurden. Ihre Höhe kann heute und in der Zukunft kaum noch beeinflusst werden. Beispiel: Spezialmaschine, die sich nur zu einem Bruchteil der Anschaffungskosten abstoßen lässt.")

44

Opportunitätskosten Opportunitätskosten sind Kosten einer entgangenen Gelegenheit.

46

Kosten- und Erlösartenrechnung I

Die Kosten- bzw. Erlösartenrechnung ist eine Erfassungs- und Klassifikationsrechnung, deren Aufgabe in der systematischen, vollständigen und überschneidungsfreien Erfassung, Bewertung und Klassifikation der in einer Periode in einem Unternehmen/Betrieb entstandenen Kosten und Erlöse liegt.

47

Kosten- und Erlösartenrechnung II

Dabei sind die Kosten und Erlöse zu erfassen, dass sie in den nachfolgenden Stufen der Kosten- und Erlösrechnung weiterverarbeitet werden können.

48

Die Kostenartenrechnung informiert über:

die absolute Höhe einzelner Kostenarten wie auch der Gesamtkosten die absolute Höhe einzelner Kostenarten wie auch der Gesamtkosten die absolute Höhe einzelner Kostenarten wie auch der Gesamtkosten die absolute Höhe einzelner Kostenarten wie auch der Gesamtkosten den relativen Anteil einzelner Kostenarten an den Gesamtkosten Unwirtschaftlichkeiten im Rahmen von Zeit- oder Betriebsvergleichen

49

Welche Controlling-Fragestellungen verbergen sich hinter:

der absoluten Höhe einzelner Kostenarten? den relativem Anteil einzelner Kostenarten an den Gesamtkosten? den Erkenntnissen über Unwirtschaftlichkeit im Betriebsvergleich?

50

Kostenarten: Unter Kostenarten versteht man die Zusammenfassung von der Kostenentstehung her zusammengehörige, homogene Kosten. Die Gliederung dieser Kostenarten orientiert sich in der Regel am Verbrauch bestimmter Produktionsfaktoren.

51

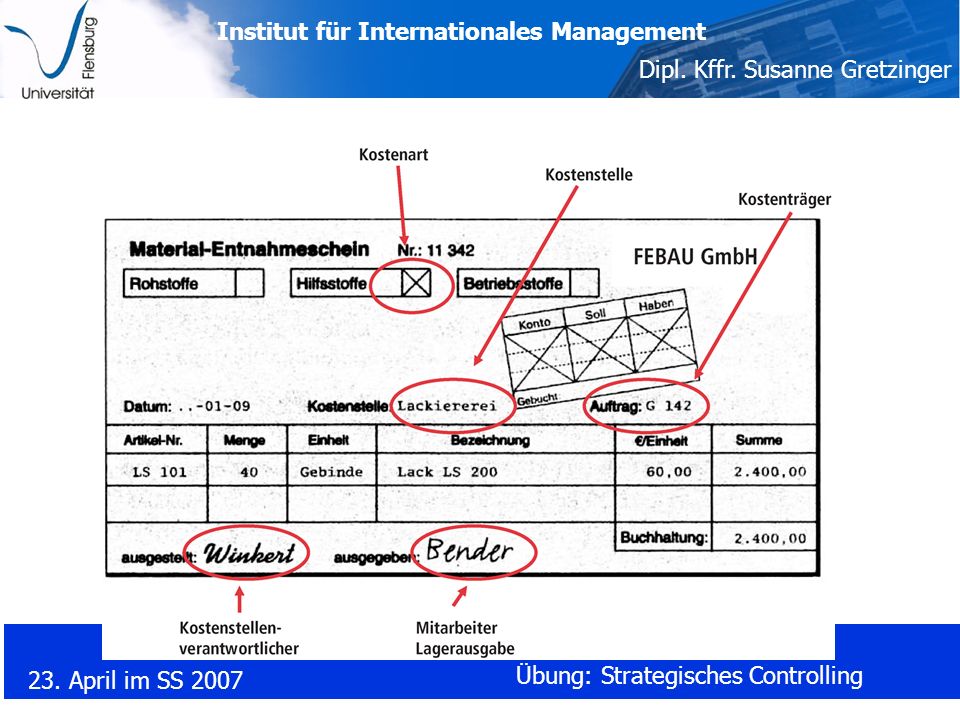

Erfassung der Materialkosten:

Materialkosten = Materialverbrauch Preis (Mengengerüst) (Preisgerüst) Nachfolgend, Beispiel eines Materialentnahmescheines siehe nächste Folie

(Preisgerüst) Nachfolgend, Beispiel eines Materialentnahmescheines. siehe nächste Folie.")

Ähnliche Präsentationen