Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

Strategisches Controlling

SS 2007

2

Inhalt der Vorlesung vom 3. Mai 2007 I

Inhalt der Vorlesung vom 3. Mai I. Kosten- und Erlösartenrechnung A. Wiederholung von Grundbegriffen B. Erfassung und Bewertung der Kosten- und Erlöse: Materialkosten, Personalkosten. C. Ermittlung kalkulatorischer Kosteen: Kalkula latorische Abschreibungen, kalkulatorische Zinsen, kalkulatorische Miete und kalkulatorischer Unternehmerlohn. D. Aufgaben des Controllers im Rahmen der Kosten- und Erlösartenrechnung

3

Differenzierungskriterium: Art der Verrechnung

5

Die Kostenartenrechnung informiert über:

die absolute Höhe einzelner Kostenarten wie auch der Gesamtkosten die absolute Höhe einzelner Kostenarten wie auch der Gesamtkosten die absolute Höhe einzelner Kostenarten wie auch der Gesamtkosten die absolute Höhe einzelner Kostenarten wie auch der Gesamtkosten den relativen Anteil einzelner Kostenarten an den Gesamtkosten Unwirtschaftlichkeiten im Rahmen von Zeit- oder Betriebsvergleichen

6

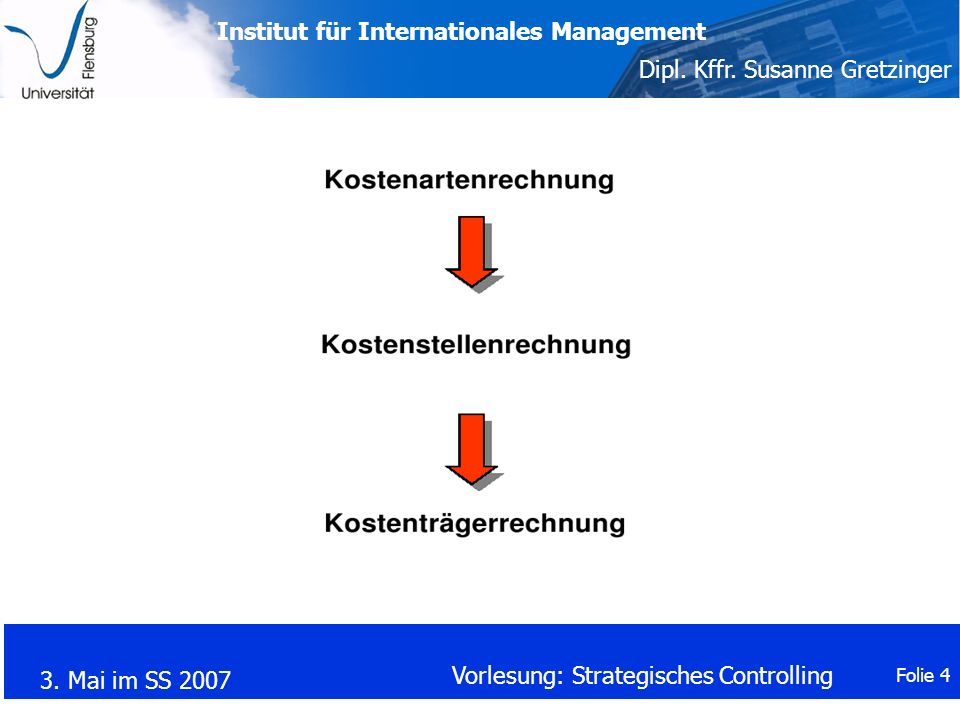

Abrechnungsstufen der Kosten- und Erlösrechnung

7

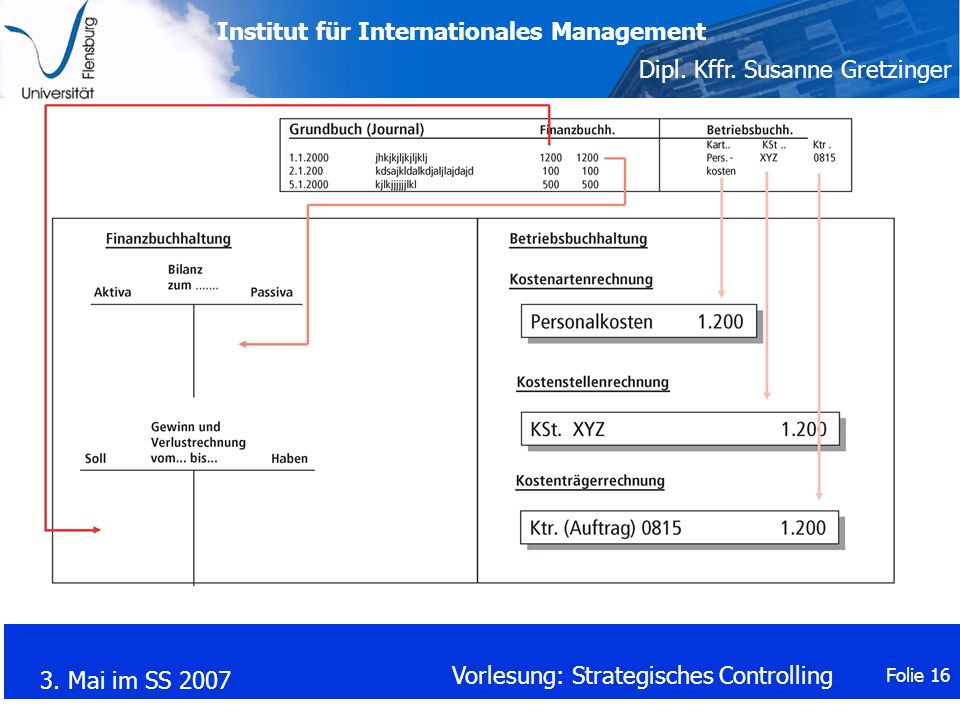

Verbuchungsmethodik von der Kostenarten zur Kostenträgerrechnung

8

Kosten- und Erlösartenrechnung I

Die Kosten- bzw. Erlösartenrechnung ist eine Erfassungs- und Klassifikationsrechnung, deren Aufgabe in der systematischen, vollständigen und überschneidungsfreien Erfassung, Bewertung und Klassifikation der in einer Periode in einem Unternehmen/Betrieb entstandenen Kosten und Erlöse liegt.

9

Kosten- und Erlösartenrechnung II

Dabei sind die Kosten und Erlöse zu erfassen, dass sie in den nachfolgenden Stufen der Kosten- und Erlösrechnung weiterverarbeitet werden können.

10

Welche Controlling-Fragestellungen verbergen sich hinter:

der absoluten Höhe einzelner Kostenarten? den relativem Anteil einzelner Kostenarten an den Gesamtkosten? den Erkenntnissen über Unwirtschaftlichkeit im Betriebsvergleich?

11

Kostenarten: Unter Kostenarten versteht man die Zusammenfassung von der Kostenentstehung her zusammengehörige, homogene Kosten. Die Gliederung dieser Kostenarten orientiert sich in der Regel am Verbrauch bestimmter Produktionsfaktoren.

12

Erfassung der Materialkosten:

Materialkosten = Materialverbrauch Preis (Mengengerüst) (Preisgerüst) Nachfolgend, Beispiel eines Materialentnahmescheines siehe nächste Folie

(Preisgerüst) Nachfolgend, Beispiel eines Materialentnahmescheines. siehe nächste Folie.")

13

Materialentnahmeschein

14

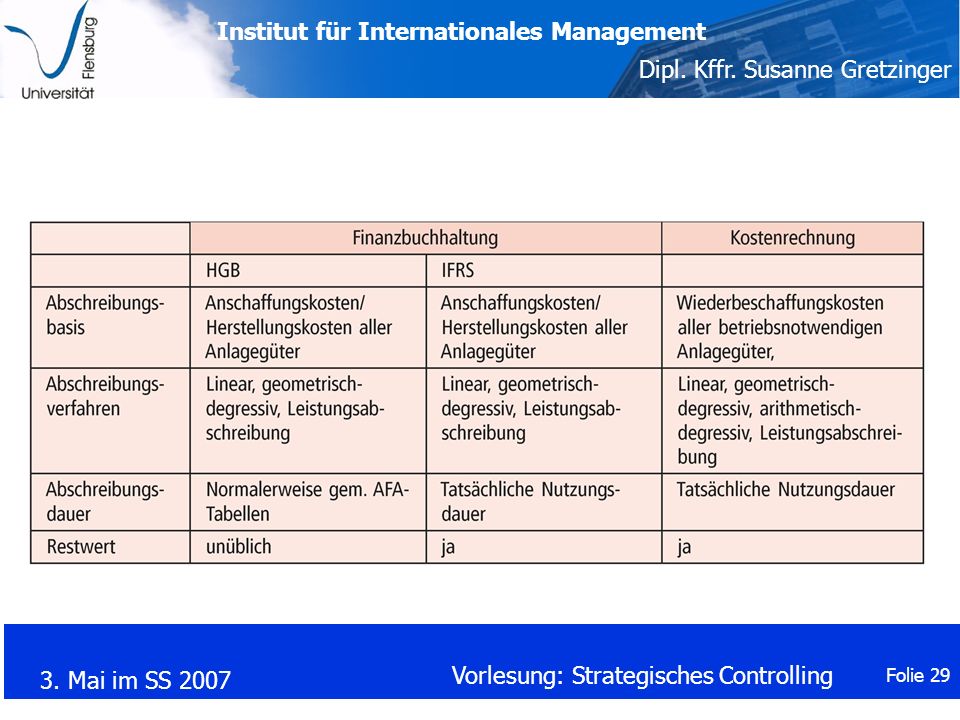

Finanzbuchhaltung Kostenrechnung

Pagatorische Kosten: Personalkosten Werkstoffkosten Betriebsmittelkosten Dienstleistungskosten Pagatorische Kosten Finanzbuchhaltung Zusätzlich werden kalkulatorische Kosten erfasst: Kalk. Abschreibungen Kalk. Zinsen Kalk. Wagnisse Kalk. Unternehmerlöhne Kalk. Miete Anderskosten/ Zusatzkosten Kostenrechnung

15

Kostenarten: Unter Kostenarten versteht man die Zusammenfassung von der Kostenentstehung her zusammengehörige, homogene Kosten. Die Gliederung dieser Kostenarten orientiert sich in der Regel am Verbrauch bestimmter Produktionsfaktoren. Erlösarten: Unter Erlösarten versteht man die Zusammenfassung von der Güterentstehung her zusammengehörige, homogene Erlöse. Die Gliederung dieser Erlösarten orientiert sich in der Regel an verschiedenen Absatzleistungen des Unternehmens.

17

Unter Materialkosten versteht man den bewerteten Verbrauch an

Gütern, die im Produktionsprozess eingesetzt werden und dabei vollständig verbraucht werden. Materialkosten umfassen: Rohstoffe (= wesentliche Bestandteile des Produktes) Hilfsstoffe (= unwesentliche Bestandteile des Produktes) Betriebsstoffe (= gehen nicht in das Produkt ein, z.B. Treib- stoffe, Schmierstoffe) Erfassung der Materialkosten: Materialkosten = Materialverbrauch Preis (Mengengerüst) (Preisgerüst)

Hilfsstoffe (= unwesentliche Bestandteile des Produktes) Betriebsstoffe (= gehen nicht in das Produkt ein, z.B. Treib- stoffe, Schmierstoffe) Erfassung der Materialkosten: Materialkosten = Materialverbrauch Preis. (Mengengerüst) (Preisgerüst)")

19

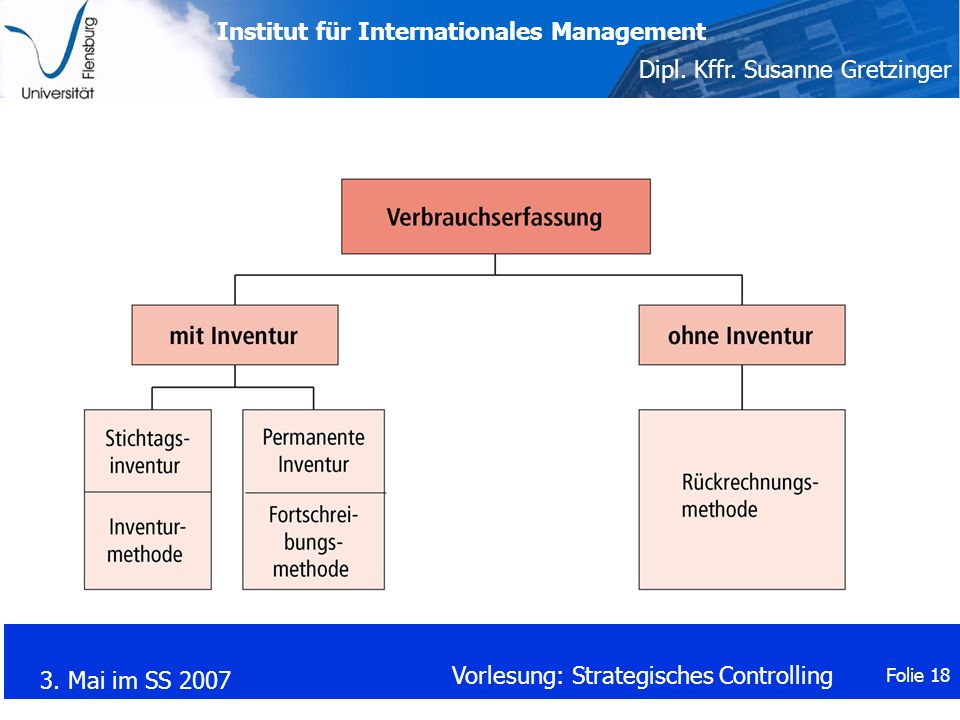

Bewertung des Materialverbrauchs

Istpreise kommen zum Einsatz, wenn es um Nachkalkulation und Ermittlung des Betriebsergebnisses geht. Festpreise kommen zum Einsatz, wenn es um Kalkulation geht.

20

Bewertung des Materialverbrauchs

21

Zeitlich und rechtlich bedingte

Drei Hauptgruppen des Werteverzehrs Verbrauchsbedingte Ursachen Wirtschaftlich bedingte Ursachen Zeitlich und rechtlich bedingte Ursachen - Gebrauchsabnutzung - Zeitverschleiß - Substanzverringerung - Katastrophen - Technischer Fortschritt - Nachfrageverschiebung - Sinken der Absatzpreise - Ablauf eines Miet-/Pacht- vertrages vor Ablauf der technischen Nutzungsdauer - Ablauf von Schutzrechten - Ablauf von Konzessionen

23

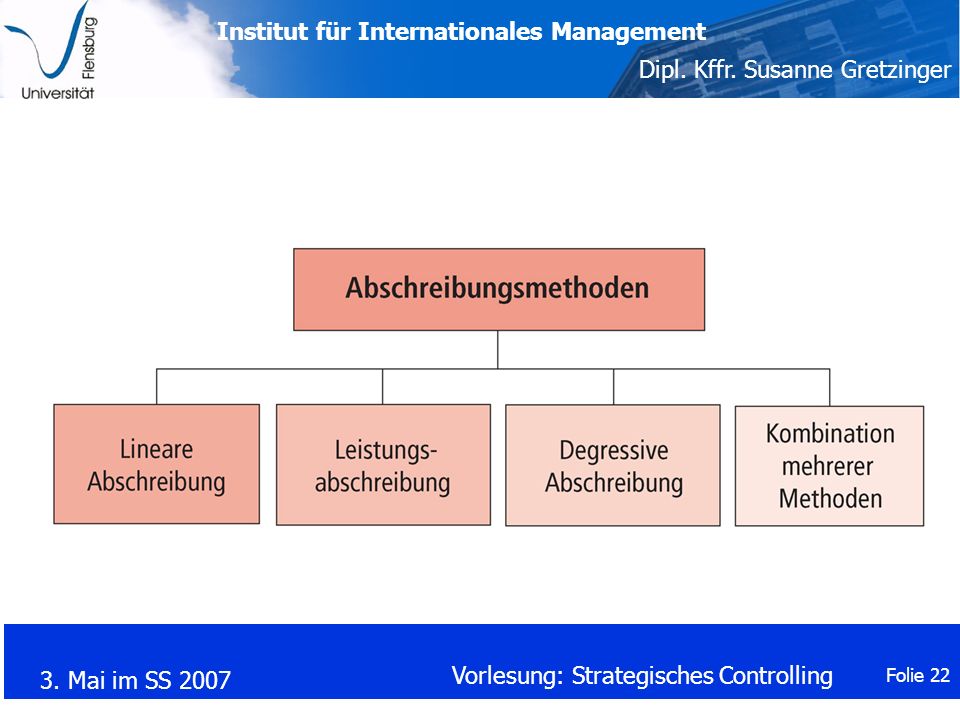

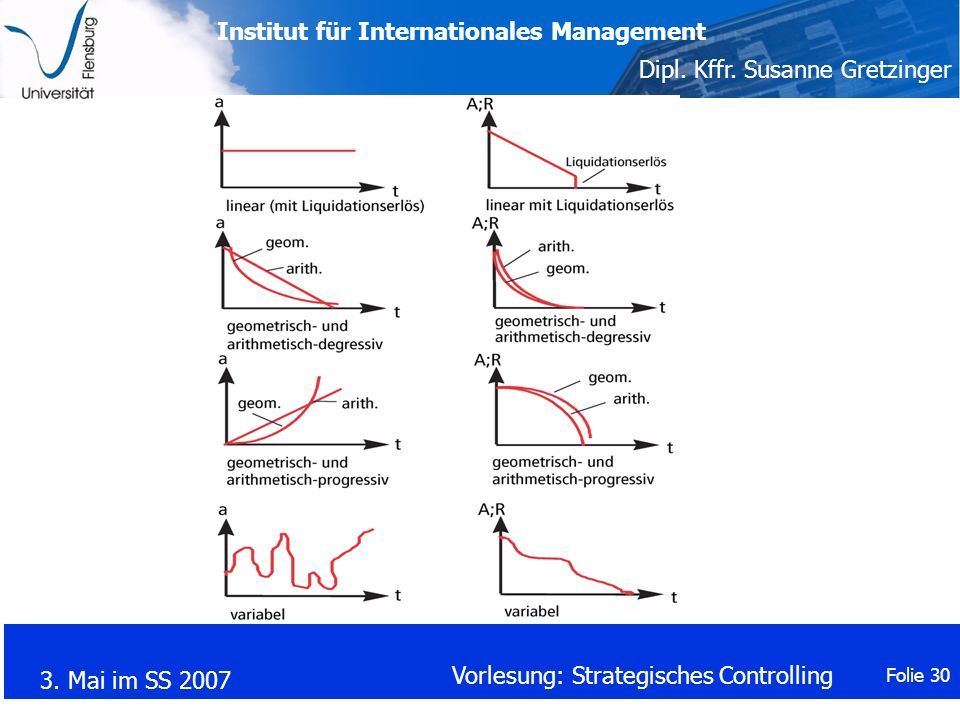

Unterstellt einen gleichmäßigen Werteverzehr

Bei der linearen Abschreibung wird der Abschreibungsbetrag A gleichmäßig auf die Perioden der Nutzungsdauer (n) verteilt. Lineare Abschreibung Unterstellt einen gleichmäßigen Werteverzehr A n bzw. a = A - RW Formel: a = A = Abschreibungsbasis (Anschaffungs-, Tages-, Wieder- beschaffungspreise) n = geschätzte Nutzungsdauer (Jahre) a = jährlicher Abschreibungsbetrag RW = Restwert am Ende der Nutzungsdauer (Verkaufs- oder Liquidationserlös minus Abbruchkosten)

verteilt. Lineare Abschreibung. Unterstellt einen gleichmäßigen Werteverzehr. A. n. bzw. a = A - RW. Formel: a = A = Abschreibungsbasis. (Anschaffungs-, Tages-, Wieder- beschaffungspreise) n = geschätzte Nutzungsdauer (Jahre) a = jährlicher Abschreibungsbetrag. RW = Restwert am Ende der Nutzungsdauer. (Verkaufs- oder Liquidationserlös minus. Abbruchkosten)")

24

n = 4 Jahre A = € a RW 1. Jahr 2.500 € 7.500 € 2. Jahr 2.500 € 5.000 € 3. Jahr 2.500 € 2.500 € 4. Jahr 2.500 € 0 €

25

Unterstellt einen abnehmenden Werteverzehr

Bei der geometrisch degressiven Abschreibung wird vom jeweiligen Buchwert (RBW) ein gleichbleibender Prozentsatz (p) abgeschrieben. Unterstellt einen abnehmenden Werteverzehr n RW A Formel: a = RBW p mit p = 100 (1 - ) a = Jährlicher Abschreibungsbetrag A = Abschreibungsbasis p = Abschreibungsprozentsatz RBW = Restbuchwert RW = Restwert am Ende der Nutzungsdauer n = Nutzungsjahre

ein gleichbleibender Prozentsatz (p) abgeschrieben. Unterstellt einen abnehmenden Werteverzehr. n. RW. A. Formel: a = RBW p mit. p = 100 (1 - ) a = Jährlicher Abschreibungsbetrag. A = Abschreibungsbasis. p = Abschreibungsprozentsatz. RBW = Restbuchwert. RW = Restwert am Ende der Nutzungsdauer. n = Nutzungsjahre.")

26

n = 4 Jahre p = 30 % p = 60 % A = € a RW a RW 1. Jahr 3.000 € 7.000 € 6.000 € 4.000 € 2. Jahr 2.100 € 4.900 € 2.400 € 1.600 € 3. Jahr 1.470 € 3.430 € 960 € 640 € 4. Jahr 1.029 € 2.401 € 384 € 256 €

27

Bei der Leistungsabschreibung erfolgt die Bemessung des jährlichen Abschreibungsbetrages (a) entsprechend der jeweiligen Beschäftigung bzw. der jährlichen Substanzverminderung des Betriebsmittels (LPt). Unterstellt einen Werteverzehr entsprechend einer wechseln- den Inanspruchnahme oder Substanzverminderung a = Jährlicher Abschreibungsbetrag A = Abschreibungsbasis LPG = gesamter Leistungsvorrat des Betriebsmittels LPt = Leistungsentnahme in der Periode t RW = Restwert am Ende der Nutzungsdauer

28

n = 4 Jahre A = € LP a RW 1. Jahr 100 h p.a. 2.000 € 8.000 € 2. Jahr 200 h p.a. 4.000 € 4.000 € 3. Jahr 50 h p.a. 1.000 € 3.000 € 4. Jahr 150 h p.a. 3.000 € 0 € Summe 500 h -- --

31

Kalkulatorische Kosten werden in der Finanzbuchhaltung:

Kalkulatorische Kosten beschreiben solche Kostenarten, die aus kalkulatorischen Gründen nur in der Kosten- und Erlösartenrechnung mit anderen Wertansätzen als in der Finanzbuchhaltung erfasst werden. Kalkulatorische Kosten Anderskosten Zusatzkosten Kostenarten werden in der Finanzbuchhaltung: mit anderem Wert- ansatz erfasst nicht erfasst

32

Kalkulatorische Zinsen stellen Kosten

für das genutzte Eigen- und Fremdkapital (betriebsnotwendige Kapital) dar. Fremdkapital, FK-Zinsen als Primärkosten erfasst Eigenkapital, nicht als Primärkosten erfasst Evtl. Neubewertung Erfassung als Opportunitätskosten Anderskosten Zusatzkosten

dar. Fremdkapital, FK-Zinsen als. Primärkosten erfasst. Eigenkapital, nicht als. Primärkosten erfasst. Evtl. Neubewertung. Erfassung als. Opportunitätskosten. Anderskosten. Zusatzkosten.")

33

betriebsnotwendiges Vermögen =

betriebsnotwendiges Kapital

35

Durchschnittliche Kapitalbindung von abnutzbaren und nicht abnutzbaren Vermögensgegenständen

37

Kalkulatorischer Unternehmerlohn

Personengesellschaften/ Einzelunternehmen Kapitalgesellschaften aus handels- und steuerrechtlichen Gründen: kein Primäraufwand Primäraufwand kalkulatorischer Unternehmerlohn (i. d. Höhe des Gehalts eines angestellten Geschäftsführers in vergleichbarem UN) kein kalkulatorischer Unternehmerlohn

kein kalkulatorischer. Unternehmerlohn.")

38

Kalkulatorische Miete Spezielle (kalkulatorische)

Entgelt für unentgeltlich genutzte Betriebsge- bäude bzw. Betriebsräume (Opportunitätskosten) II. Wagnisse allgemeines Unternehmerwagnis Spezielle (kalkulatorische) Einzelwagnisse durch Gewinn abgegolten Beständewagnis Fertigungswagnis Vertriebswagnis Sonstige Wagnisse

II. Wagnisse. allgemeines. Unternehmerwagnis. Spezielle (kalkulatorische) Einzelwagnisse. durch Gewinn abgegolten. Beständewagnis. Fertigungswagnis. Vertriebswagnis. Sonstige Wagnisse.")

Ähnliche Präsentationen

U N I V E R S I T Ä T H A M B U R G November 2011.>")

U N I V E R S I T Ä T H A M B U R G November 2011.>")