Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

Competition in the internal market for electricity and gas

2

Schritte zur Marktöffnung im Energiesektor später als in anderen Wirtschaftsbranchen (Binnenmarkt 1992) Elektrizitätsbinnenmarktrichtlinie 1996 Erdgasbinnenmarktrichtlinie 1998 Verpflichtung zur Umsetzung in nationales Recht jeweils 2 Jahre später, d. h. 1998 bzw. 2000 Prozess der Öffnung wird laufend evaluiert: 2001 Mitteilung der Kommission zur zur "Vollendung des Energiebinnenmarktes

3

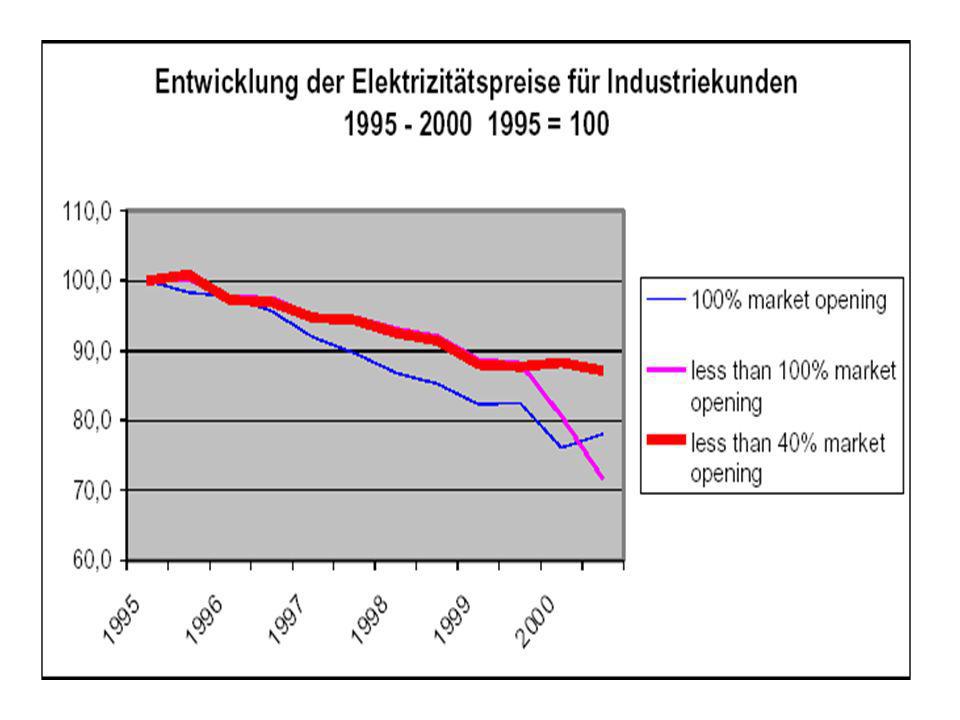

Richtlinien nicht ausreichend unzureichender grenzüberschreitender Energiehandel Diskriminierung beim freien Netzzugang Vorschlag zur Änderung der beiden Richtlinien, Umsetzung 2003 Entflechtung Öffnung des Gas- und Elektrizitätsmärkte bis Juli 2004 für alle nicht-Privatverbraucher bis Juli 2007 für alle Verbrauer Positiv wird eine Strompreissenkung vermerkt

5

November 2005: neuer Bericht der Kommission: ernsthafte Fehlfunktionen: –fehlende Marktintegration –mangelnde Entflechtung –Preisentwicklung nun nicht mehr positiv (andere Gründe?) –Kundenreaktion –Marktkonzentration

–Kundenreaktion –Marktkonzentration")

7

Stromerzeugung in Europa Elektrizitätssektor in Europa: –Groß-KWs (fossile Brennstoffe u. Atomkraft) jedes Jahr über 1,2 Mrd. to. CO² u. über 2.600 to ratioaktive Abfälle –½ der europäischen Kohle-KWs u. 90 % der Atomenergieproduktion 10 Stromkonzernen Strommix immer undurchsichtiger Graustrom –Zukünftige Veränderungen: mehr Strom aus Erdgas (effizienter) Mittel- u. Osteuropa: Biomasse, Wind, Erdwärme Mittelmeer: Solarthermische KW Greenpeacebericht – REPORT ON EUROPEAN ENERGY SUPPLIERS Quelle: http://www.greenpeace.org/raw/content/international/press/reports/WhosePower.pdf

jedes Jahr über 1,2 Mrd. to. CO² u. über to ratioaktive Abfälle –½ der europäischen Kohle-KWs u. 90 % der Atomenergieproduktion 10 Stromkonzernen Strommix immer undurchsichtiger Graustrom –Zukünftige Veränderungen: mehr Strom aus Erdgas (effizienter) Mittel- u. Osteuropa: Biomasse, Wind, Erdwärme Mittelmeer: Solarthermische KW Greenpeacebericht – REPORT ON EUROPEAN ENERGY SUPPLIERS Quelle:")

8

Elektrizitätsversorgung in Europa 10 größten Stromkonzerne EdF(F), E.ON, RWE, ENEL (I), Vattenfall (SW), Electrabel (F), EnBW,Endesa (E), Iberdrola (E), British Energy kontrollieren 60 % des Energiemarktes Oligopolsituation Preisführerschaft Kartellbildung neue grüne Unternehmen – kaum Chance mit den 10 Großen zu konkurrieren Grund: 10 Großen zu viel Macht – kontrollieren die Preise

, E.ON, RWE, ENEL (I), Vattenfall (SW), Electrabel (F), EnBW,Endesa (E), Iberdrola (E), British Energy kontrollieren 60 % des Energiemarktes Oligopolsituation Preisführerschaft Kartellbildung neue grüne Unternehmen – kaum Chance mit den 10 Großen zu konkurrieren Grund: 10 Großen zu viel Macht – kontrollieren die Preise")

9

Fehlgesteuerte Politik Subventionen: –Mitte 90er alle Regierungen, global – fossile Energieträger und Atomkraft zB.: 1995-1998: Subvention $ 244 Mrd. $ 235 Mrd. fossile Energieträger/Atomkraft $ 9 Mrd. erneuerbare Energieträger F&E: –vergangene 3 Jahrzehnte: 92 % ($ 267 Mrd.) Forschungsgelder in nicht erneuerbare E. (8 % in erneuerbare E.)

Forschungsgelder in nicht erneuerbare E. (8 % in erneuerbare E.).")

10

Marktversagen nach der Öffnung der Energiemärkte E.ON –Betriebsverlängerung von Kern-KWs deutschen Atomausstieg hinauszögern –Gasbetriebene Heiz-KWs – Strom abzudrehen EdF (Fra.) –kaufte kleine Unternehmen (erneuerbarer Energie) - deren Entwicklung einzubremsen/stoppen Iberdrola: (Spa.) –verkauften konventionelle Strom unter Ökostrom

–kaufte kleine Unternehmen (erneuerbarer Energie) - deren Entwicklung einzubremsen/stoppen Iberdrola: (Spa.) –verkauften konventionelle Strom unter Ökostrom")

11

Ziele der EU-Energiemarktpolitik Grünbuch 2006: Ziel: eine nachhaltige, wettbewerbsfähige und sichere Energieversorgung innerhalb der EU sicherzustellen Schwerpunkte: –Vollendung des Binnenmarktes für Gas und Strom –gemeinsame Außenpolitik –Bildung von gemeinsamen Erdgasvorräten –Energiemix –Aktionspläne zur Verbesserung der Energieeffizienz und neuer Technologien

12

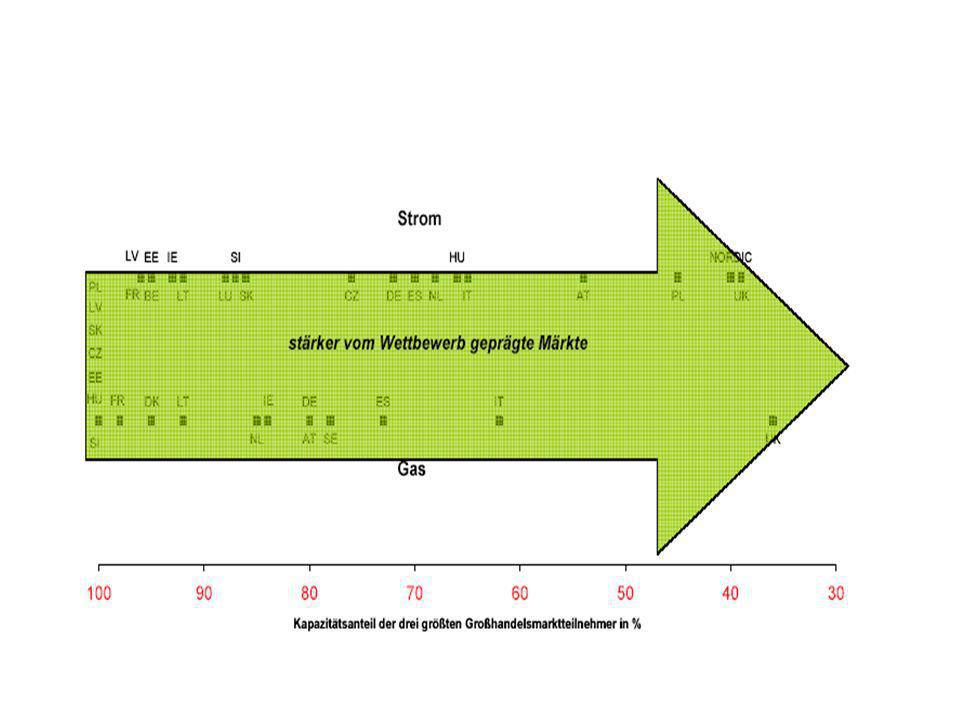

Funktionieren des liberalisierten EU Gas- und Strommarktes Probleme: nur einige Anbieter kontrollieren die Preisbildung Anbieter sind zugleich Netzwerk, Großhändler und Verteiler fehlende Marktbündelung Strom- und Gasanbieter agieren nur auf nationaler Ebene zuwenig Information über technische Möglichkeiten bei Anschlussstellen, und Übermittlungsnetzwerke

13

Lösungsvorschläge Mindestregeln bei Preistransparenz und -bildung Unabhängigkeit staatlicher Behörden vollständige Netzwerkkooperation Langzeitverträge mit Öl- und Gaslieferanten Förderung von Verbundeinrichtungen für Elektrizität keine Benachteiligung europäischer Unternehmen auf internationaler Ebene

14

Geopolitische Aspekte der EU- Energiepolitik EU zählt zu den weltgrößten Importeuren von Erdgas Politische Bedeutung der EU ist eher gering, Außenpolitik ist Angelegenheit der einzelnen Mitgliedsstaaten Integration energiepolitischer Aspekte in die Beziehungen zu Drittländern

15

Energieabhängigkeit der EU Steigende Abhängigkeit der EU: von 50% (2000) auf 70% (2030) Speziell für Erdgas: derzeit: 40% aus Russland 30% aus Algerien 25% aus Norwegen Bis 2030: 60% aus Russland

auf 70% (2030) Speziell für Erdgas: derzeit: 40% aus Russland 30% aus Algerien 25% aus Norwegen Bis 2030: 60% aus Russland")

16

Aufbau einer gemeinsamen Energie-Außenpolitik Koordination der Beziehungen zu Lieferanten und Verbesserung der Versorgungssicherheit Energiedialoge mit Russland, OPEC, Norwegen Energiegemeinschaft Südost-Europa

17

Danke für die Aufmerksamkeit!

Ähnliche Präsentationen

Iserlohn, 12. Juni 2003>")