Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

Wie sicher ist unsere Rente

I. Grundsätzliches II. Demografie und Kaffeesatzleserei III. Arbeiten bis zum Umfallen? IV. Solidarische Rente

2

Wie sicher ist unsere Rente

I. Grundsätzliches

3

Druck der Finanzmärkte auf die sozialen Sicherungssysteme

Kapitalakkumulation und hohe Realzinsen durch Geldwertstabilität Shareholder-Orien- tierung Zwang zu Gewinnmaximierung Rationalisierung Steuerflucht + Gewinnverlagerung Erodierende Steuerbasis Viel anlagesu-chendes Kapital Arbeitslosigkeit Austeritätspolitik Weniger Beitragszahler Kostendruck: Kürzen, Sparen Privatisierungsdruck Kahlschlag der sozialen Sicherungssysteme

4

Die Privatisierungsideologie

1981 Chile: US-amerikanische Ökonomen etablieren ein privatisiertes Sozialsystem 1994 Washington: Weltbankbericht empfiehlt weltweite Übernahme des chilenischen Modells 2000 Lissabon: Die EU beschließt die wettbewerbsfähigste Region der Welt zu werden 2002 Berlin: Die Riester-Rente tritt in Kraft 2003 Berlin: Bundeskanzler Schröder verkündet die Agenda 2010 2009 Paris: Die OECD lobt das deutsche Rentensystem und verlangt seine Privatisierung

5

Wie alles anfing: Die Rentenlüge

Weltbank 1994 (Die Alterskrise überwinden): Um den wachsenden Teil alter Menschen zu ernähren ist eine Finanzierungsumstellung auf Kapitaldeckung erforderlich Die Realität (Gerhard Mackenroth, 1952): Aller Sozialaufwand muss immer aus dem Volkseinkommen der laufenden Periode gedeckt werden. Der Unterschied: Bei Kapitaldeckung tragen die Versicherten das Marktrisiko zahlen die Arbeitgeber nicht sind die Finanzkonzerne mit im Geschäft.

: Um den wachsenden Teil alter Menschen zu ernähren ist eine Finanzierungsumstellung auf Kapitaldeckung erforderlich. Die Realität (Gerhard Mackenroth, 1952): Aller Sozialaufwand muss immer aus dem Volkseinkommen der laufenden Periode gedeckt werden. Der Unterschied: Bei Kapitaldeckung tragen die Versicherten das Marktrisiko zahlen die Arbeitgeber nicht sind die Finanzkonzerne mit im Geschäft.")

6

Umlagefinanzierung

7

Wie sicher ist die Rente?

Inflationsbereinigte Aktienkurse der 500 größten US-Amerikanischen Unternehmen

8

Der Kapitalmarkt in der Strategie von Lissabon

Ganz offensichtlich erforderlich sind Fortschritte im Bereich der Portfoliobeschränkungen für die Anlagetätigkeit der Pensionsfonds. Würde in allen Mitgliedstaaten im Verhältnis ebensoviel in private Pensionsfonds investiert wie in den Niederlanden, so könnten auf den EU-Kapitalmärkten bis zu Mrd. Euro zusätzlich zur Verfügung stehen. Dies würde die künftige Belastung der Sozialversicherungssysteme verringern, die Kapitalkosten senken und die Verfügbarkeit von Wagniskapital erhöhen. Die Europäische Kommission wird im späteren Verlauf dieses Jahres einen neuen Vorschlag vorlegen, wonach Pensionsfonds, die der ergänzenden Altersvorsorge dienen, europaweit operieren können. Quelle: Der Europäische Rat von Lissabon, Eine Agenda für die wirtschaftliche und soziale Erneuerung Europas, Beitrag der Europäischen Kommission zur Sondertagung des Europäischen Rates am 23. Und 24. März 2000 in Lissabon Stephan Lindner

11

Wie sicher ist unsere Rente

II. Demografie und Kaffeesatzleserei

16

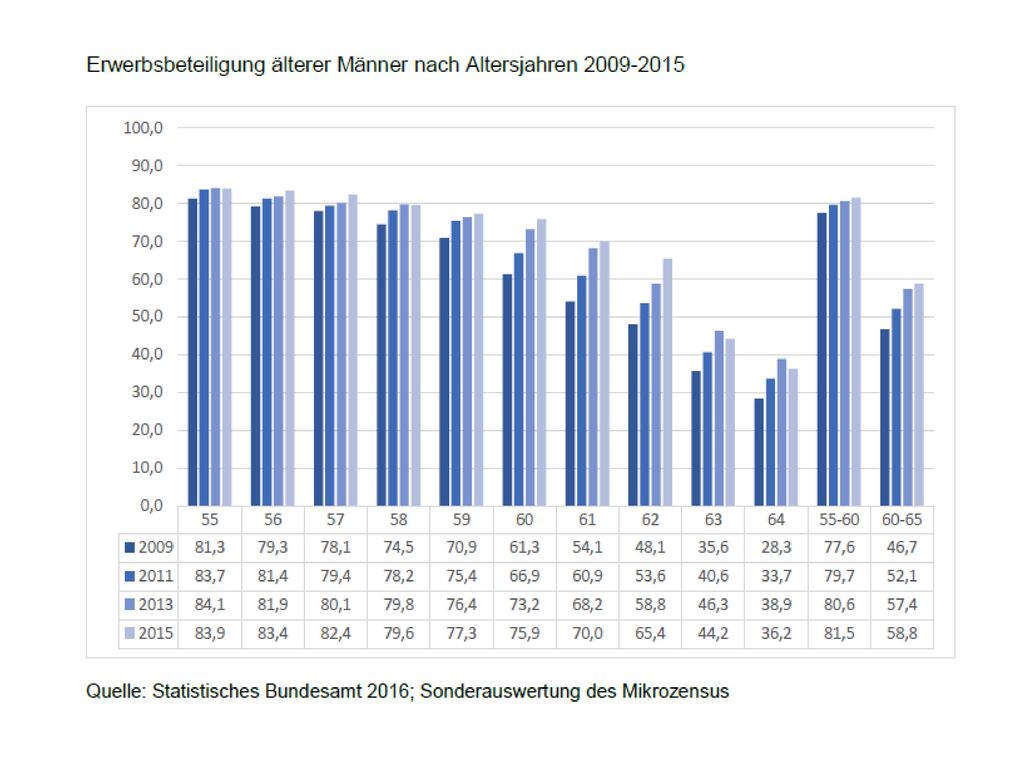

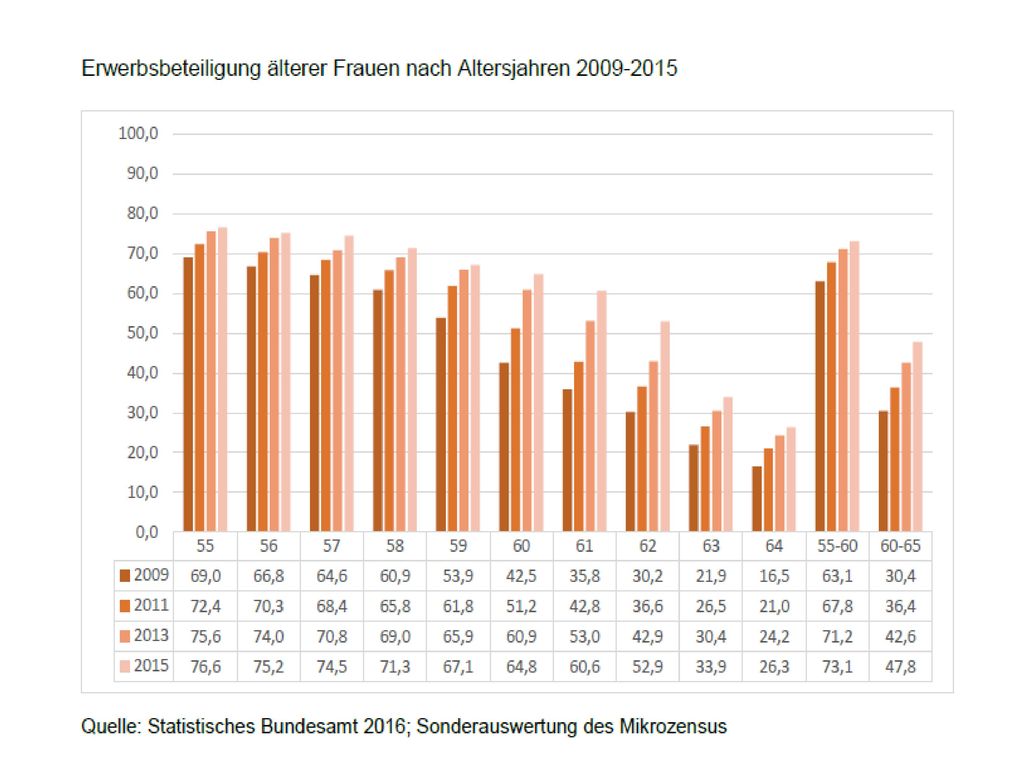

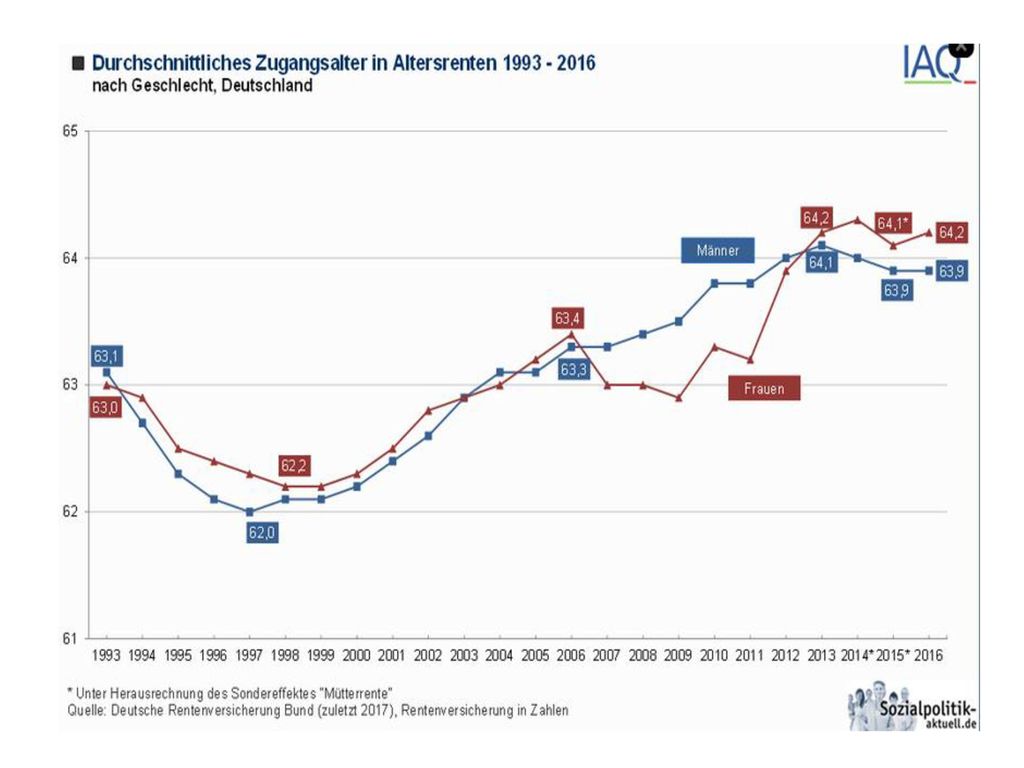

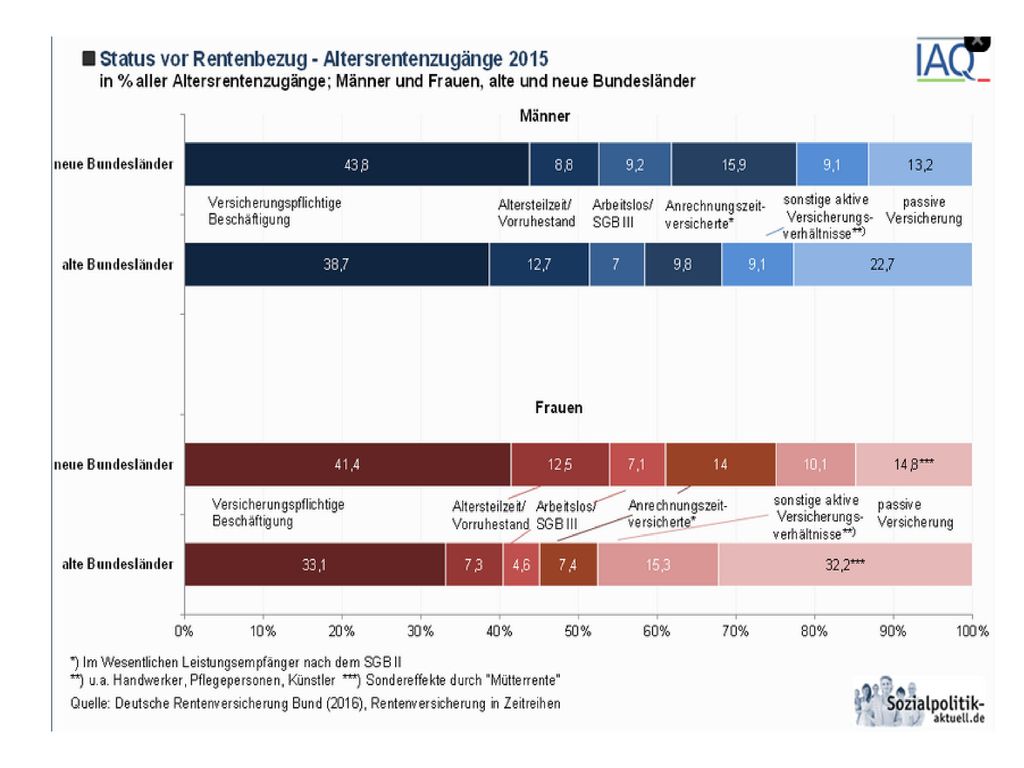

Wie sicher ist unsere Rente

III. Arbeiten bis zum Umfallen?

25

Wie sicher ist unsere Rente

IV. Solidarische Rente

27

Bürgerversicherung Grundsätze

alle Leistungen für alle Personen von allen Einkommen zur Hälfte aus den Gewinnen von den Versicherten selbstverwaltet

28

Bürgerversicherung wer ist versichert?

alle bisherigen Mitglieder der GKV/GRV alle bisherigen Mitglieder der PKV alle bisherigen Mitglieder/Nutznießer eigener Systeme (Beamte) alle bisher nicht Versicherten „geringfügig Beschäftigte“ nicht Berufstätige nicht Versicherbare

alle bisher nicht Versicherten. „geringfügig Beschäftigte nicht Berufstätige. nicht Versicherbare.")

29

Bürgerversicherung wovon wird sie finanziert?

alle steuerpflichtigen Einkommen (50%) Lohn/Gehalt (unselbstständige Arbeit) Beamtengehalt Honorare Einkünfte aus selbstständiger Tätigkeit und Gewerbe Zinsen/Kapitaleinkommen Mieten/Pachten Veräußerungsgewinne Gewinne aller in D tätiger Unternehmen (50%)

Lohn/Gehalt (unselbstständige Arbeit) Beamtengehalt. Honorare. Einkünfte aus selbstständiger Tätigkeit und Gewerbe. Zinsen/Kapitaleinkommen. Mieten/Pachten. Veräußerungsgewinne. Gewinne aller in D tätiger Unternehmen (50%)")

30

Bürgerversicherung was wird überflüssig?

Beitragsbemessungsgrenzen Pflichtversicherungsgrenzen Private Krankenkassen (PKV) öffentliche Förderung kapitalgedeckter Altersvorsorge Riester-, Rüruprente Betriebsrenten

öffentliche Förderung kapitalgedeckter Altersvorsorge. Riester-, Rüruprente. Betriebsrenten.")

31

Bürgerversicherung was wird nötig?

Solidarische Einfachsteuer umverteilende Vermögenssteuer hohe Steuern auf hohe Einkommen angemessene Unternehmensbesteuerung Steuererhebung auf Veräußerungs- und Spekulationsgewinne Höhere Löhne und Gehälter Mindestlohn Umverteilung der Vermögen Vermögensabgabe

32

Attac-Netzwerk Sommer 2000

Riester in Rente Solidarische Rente Riester in Rente Solidarische Rente

Ähnliche Präsentationen

als öffentliche Krankenversicherungsinstitution Zulassung.>")

jährige Männer 16 % Frauen 18 % Alleinerziehende 35,2 % Erwerbslose 69,2 % Beschäftigte.>")

Anlass und Ziele der Reform der EVTZ-VO Dirk Peters Europäische.>")

Teilhabe.>")