Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

Erfolgreiche Geschäfte mit Österreich und der Schweiz

15. September 2009 in Münster

2

Ihre Betreuer in Österreich

Christine Sabais Leiterin Recht und Steuern Mag. Peter Sodoma Projektleiter Marketing und Messen Kathrin Schlick Projektleiterin Marketing und Messen Florian Höland Stellv. Hauptgeschäftsführer Leiter Marketing und Messen Steffen Lenke, M.A. Stellv. Leiter Marketing und Messen Verena Stübner, M.A. Projektleiterin Marketing und Messen

3

Bearbeitung des Marktes Österreich

kulturelle Aspekte wirtschaftliche Aspekte rechtliche Aspekte

4

Geschäftskontakte in Österreich Interkulturelles Management

5

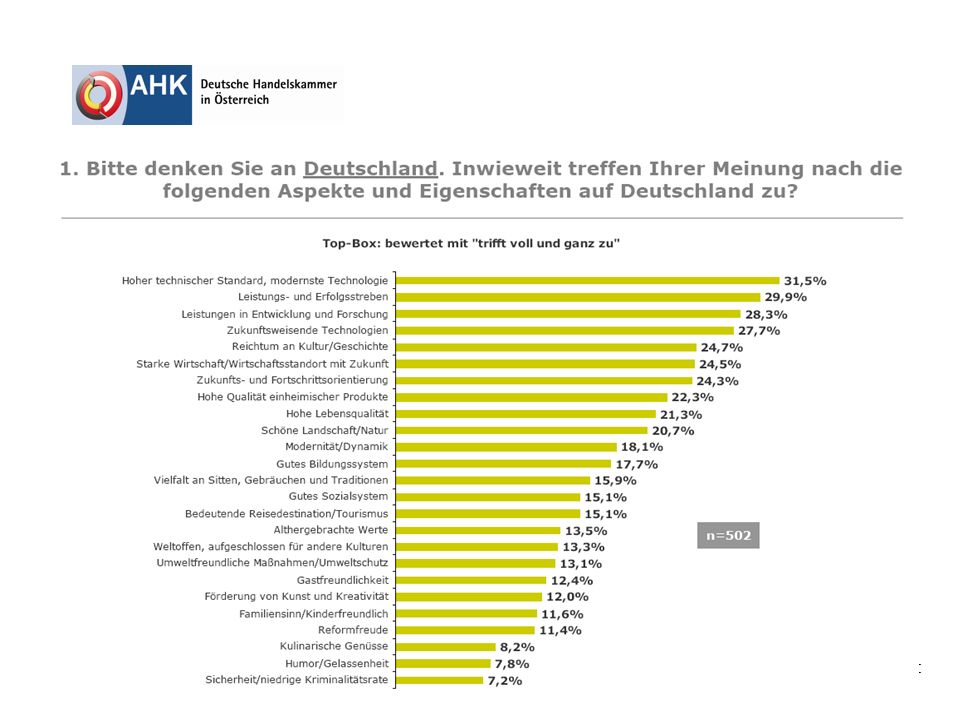

Was verbinden Sie spontan mit Österreich?

6

„Es ist die gleiche Sprache, die uns trennt“

7

Interkulturelles Management

Briefverkehr Titel Begrüßung Verhandlungskultur Geschäftsessen

8

Nicht mit der Tür ins Haus fallen

Vermeiden Sie, Negatives oder Nein zu sagen Bringen Sie für Geschäfte Zeit mit Machen Sie „Small Talk“ Berücksichtigen Sie nationale Besonderheiten

15

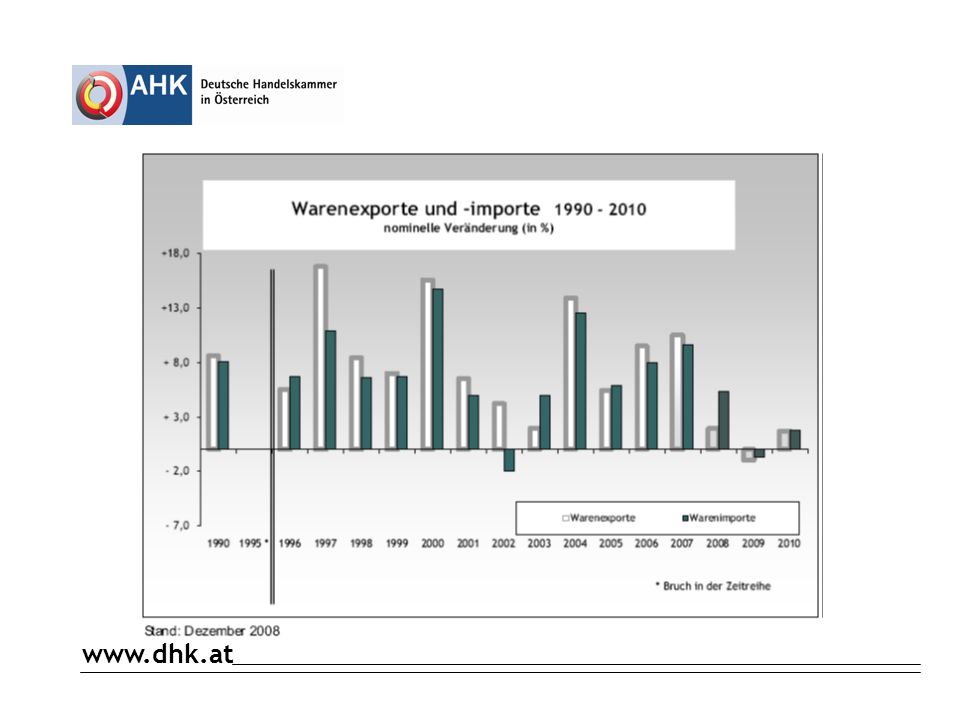

Handelspartner Deutschland

Deutschland ist für Österreich der wichtigste Import- und Exportmarkt 40% des gesamten österreichischen Außenhandels werden mit dem Partner Deutschland abgewickelt Für Deutschland ist Österreich der sechstwichtigste Handelspartner

18

DER ÖSTERREICHISCHE STAAT

JUDIKATIVE VfGH VwGH LEGISLATIVE BUND LÄNDER NR BR LT LH EXEKUTIVE BUNDES PRÄSIDENT REGIERUNG BK /VK MINISTER

19

Grundlagen: Rechtliche und Steuerliche Rahmenbedingungen in Österreich

20

Vertragsanbahnung Grundsätzlich freie Rechtswahl

Das anwendbare Recht muss ausdrücklich vereinbart werden Eine Gerichtsstandsvereinbarung reicht grundsätzlich nicht Achtung: Bei sich widersprechenden AGB‘n kann die Rechtswahl unwirksam sein Wichtige Rechtsbereiche, bei denen eine Rechtswahl u.a. unwirksam ist: Arbeitsrecht Sachenrecht (z.B. Eigentumsvorbehalt)

")

21

UN-Kaufrecht Anwendung des UN-Kaufrechts (= Schaffung einer einheitlichen Rechtsgrundlage für Kaufverträge im internationalen Verkehr) Durch Übernahme ins nationale Recht in Österreich und Deutschland ohne ausdrücklichen Ausschluss immer anwendbar

22

Eigentumsvorbehalt (EV) in Österreich

Deutschland: Gesetzlich im BGB geregelt Formen Einfacher EV Verlängerter EV Erweiterter EV Österreich: Nicht im Gesetz geregelt Grundsätzlich nur in der einfachen Form anerkannt Verlängerter EV nur bei Einhaltung der Publizität, d.h. der Käufer hat den Zweitkäufer von dem bestehenden Eigentumsvorbehalt in Kenntnis zu setzen!

23

Gewerberecht in Österreich

Def.: Gewerbe ist grundsätzlich jede wirtschaftliche Tätigkeit, die auf eigene Rechnung, eigene Verantwortung und auf Dauer mit der Absicht zur Gewinnerzielung betrieben wird. Gleichbehandlung von EWR und österreichischen Unternehmen Keine Diskriminierung (= ein Deutscher muss die gleichen Voraussetzungen erfüllen wie ein Österreicher) Immer notwendig: Kontaktaufnahme mit den österreichischen Behörden, um den Einzelfall zu klären

Immer notwendig: Kontaktaufnahme mit den österreichischen Behörden, um den Einzelfall zu klären.")

24

Gewerberecht in Österreich

Freies Gewerbe Reglementiertes Gewerbe Vorübergehende u. kurzfristige Tätigkeit -sofort- Dauerhafte Tätigkeit Gewerbe-anmeldung ggf. Niederlassung Vorübergehende u. kurzfristige Tätigkeit Dienstleistungs-anzeige Dauerhafte Tätigkeit Anerkennungs- Verfahren ggf. Niederlassung

25

Umsatzsteuern in Österreich

Grenzüberschreitende Lieferung Grenzüberschreitende Dienstleistung an Unternehmer u.U. innergemein-schaftliche steuerfreie Lieferung an Private u.U. Versandhandels-regelung an Unternehmer u.U. Übergang der Steuerschuld an Private u.U. normale sonstige Leistung im Inland

26

Umsatzsteuer in Österreich

Innergemeinschaftliche Lieferung zwischen Unternehmen Bspl.: Österreichisches Unternehmen bestellt Ware in Deutschland: Unternehmen in D liefert Ware nach Ö und stellt Rechnung netto ohne Ust. Wichtig ist das Ausweisen der UID-Nummer auf der Rechnung. Etwaig sonstig in Österreich anfallende Vorsteuern (z.B.: Hotelrechnungen) erhält das deutsche Unternehmen im Rückerstattungsverfahren (FA Graz-Stadt) zurück. Unternehmen in Ö (Leistungsempfänger) bezahlt Rechnung netto, errechnet sich die Steuer selbst, gibt die Steuer in der Umsatzsteuervoranmeldung bei seinem zuständigen Finanzamt als Erwerbssteuer an und zieht sich diese gleichzeitig wieder als Vorsteuer ab.

erhält das deutsche Unternehmen im Rückerstattungsverfahren (FA Graz-Stadt) zurück. Unternehmen in Ö (Leistungsempfänger) bezahlt Rechnung netto, errechnet sich die Steuer selbst, gibt die Steuer in der Umsatzsteuervoranmeldung bei seinem zuständigen Finanzamt als Erwerbssteuer an und zieht sich diese gleichzeitig wieder als Vorsteuer ab.")

27

Umsatzsteuer in Österreich

Innergemeinschaftliche Lieferung zwischen Unternehmen Eine innergemeinschaftliche Lieferung ist steuerfrei, wenn folgende Voraussetzungen erfüllt sind: Der Gegenstand der Lieferung muss von einem Mitgliedstaat in das übrige Gemeinschaftsgebiet, d.h. in einen anderen Mitgliedstaat, befördert oder versendet werden (Warenbewegung). Der Abnehmer ist ein Unternehmer, der den Gegenstand der Lieferung für sein Unternehmen erworben hat, oder eine juristische Person (Abnehmerqualifikation). Die Lieferung muss steuerbar sein. Der Erwerb des Gegenstandes der Lieferung ist beim Abnehmer in einem anderen Mitgliedstaat steuerbar (Erwerbsbesteuerung). Die genannten Voraussetzungen müssen buchmäßig nachgewiesen werden (Buchnachweis). Dazu gehört auch die Aufzeichnung der UID des Abnehmers der Lieferung.

. Der Abnehmer ist ein Unternehmer, der den Gegenstand der Lieferung für sein Unternehmen erworben hat, oder eine juristische Person (Abnehmerqualifikation). Die Lieferung muss steuerbar sein. Der Erwerb des Gegenstandes der Lieferung ist beim Abnehmer in einem anderen Mitgliedstaat steuerbar (Erwerbsbesteuerung). Die genannten Voraussetzungen müssen buchmäßig nachgewiesen werden (Buchnachweis). Dazu gehört auch die Aufzeichnung der UID des Abnehmers der Lieferung.")

28

Umsatzsteuer in Österreich Grenzüberschreitende Dienstleistungen

Reverse Charge System (§ 19 öUStG Abs. 1): Steuerschuld geht auf den Leistungsempfänger über. Bsp.: Deutsches Unternehmen erbringt Dienstleistung in Österreich. Österreichischer Partner ist Unternehmer => Beide haben UID-Nummer. Deutsches Unternehmen stellt die Rechnung netto aus, österreichisches Unternehmen errechnet sich die Steuer selbst, gibt die USt in der Umsatzsteuervoranmeldung bei seinem zuständigen Finanzamt an und zieht sich diese gleichzeitig wieder als Vorsteuer ab. Rechnungstext: „Diese Rechnung wird ohne USt ausgestellt, da gemäß § 19 Abs. 1 UStG 1994 die Steuerschuld auf den Leistungsempfänger übergeht“. Das deutsche Unternehmen braucht keine Steuernummer in Österreich. Die Vorsteuerrückvergütung für etwaige Belege, wie Hotel, Taxi, etc. wird im Zuge des Rückvergütungsverfahrens auf Antrag erstattet.

: Steuerschuld geht auf den Leistungsempfänger über. Bsp.: Deutsches Unternehmen erbringt Dienstleistung in Österreich. Österreichischer Partner ist Unternehmer => Beide haben UID-Nummer. Deutsches Unternehmen stellt die Rechnung netto aus, österreichisches Unternehmen errechnet sich die Steuer selbst, gibt die USt in der Umsatzsteuervoranmeldung bei seinem zuständigen Finanzamt an und zieht sich diese gleichzeitig wieder als Vorsteuer ab. Rechnungstext: „Diese Rechnung wird ohne USt ausgestellt, da gemäß § 19 Abs. 1 UStG 1994 die Steuerschuld auf den Leistungsempfänger übergeht . Das deutsche Unternehmen braucht keine Steuernummer in Österreich. Die Vorsteuerrückvergütung für etwaige Belege, wie Hotel, Taxi, etc. wird im Zuge des Rückvergütungsverfahrens auf Antrag erstattet.")

29

Umsatzsteuer in Österreich

Reverse Charge System Steuerschuld trägt der Leistungsempfänger Anwendungsfälle des Reverse-Charge-Systems für sonstige Leistungen, Werklieferungen, für Bauleistungen und seit dem für Umsätze im Schrotthandel Rechnung immer ohne Umsatzsteuer Angabe der UID- Nr. des Leistenden und des Leistungsempfängers Hinweis: „Übergang der Steuerschuld auf den Leistungsempfänger! “.

30

Arbeitsrecht in Österreich

zwingende Vorschriften des österreichischen Arbeitsrechts 1 Monat Probezeit Abfertigung (1,53 % vom Bruttolohn) 13. und 14. Gehalt Arbeitnehmerschutzbestimmungen Kollektivverträge zu beachten räumlicher und fachlicher Geltungsbereich erhältlich bei der Wirtschaftskammer Urlaubsgesetz 30 Werktage mindestens (Mo- Sa) 36 Werktage ab 25 Dienstjahren

13. und 14. Gehalt. Arbeitnehmerschutzbestimmungen. Kollektivverträge. zu beachten räumlicher und fachlicher Geltungsbereich. erhältlich bei der Wirtschaftskammer. Urlaubsgesetz. 30 Werktage mindestens (Mo- Sa) 36 Werktage ab 25 Dienstjahren.")

31

Vergaberecht in Österreich

Bundesvergabegesetz (neu 2006) zum Teil Übergangsvorschriften Allg. Bundesvergabeverordnung Erstreckungsverordnung Landesvergabegesetze ÖNORM A 2050 Satzungen der Gemeinden

zum Teil Übergangsvorschriften. Allg. Bundesvergabeverordnung. Erstreckungsverordnung. Landesvergabegesetze. ÖNORM A Satzungen der Gemeinden.")

32

Direktwerbung in Österreich

Anrufe, Telefaxe und elektronische Post (z.B. s, SMS) als Massensendung (mehr als 50 Empfänger) oder zu Werbezwecken bedürfen immer der vorherigen, jederzeit widerruflichen Zustimmung des Empfängers. Eine Ausnahme besteht nur für elektronische Post im aufrechten Kundenverhältnis. Dies gilt auch zwischen Unternehmern! Eine Ausnahme bezüglich der vorherigen Zustimmung besteht unter äußerst engen Voraussetzungen bei elektronischer Post (z.B. s, SMS).

als Massensendung (mehr als 50 Empfänger) oder zu Werbezwecken bedürfen immer der vorherigen, jederzeit widerruflichen Zustimmung des Empfängers. Eine Ausnahme besteht nur für elektronische Post im aufrechten Kundenverhältnis. Dies gilt auch zwischen Unternehmern! Eine Ausnahme bezüglich der vorherigen Zustimmung besteht unter äußerst engen Voraussetzungen bei elektronischer Post (z.B. s, SMS).")

33

Hilfreiche Links www.help.gv.at Amtshelfer Österreich

Republik Österreich Statistik Austria Wirtschaftskammern Österreich

34

Hilfreiche Links www.aba.gv.at Austrian Business Agency

Ausschreibungen Ausschreibungs-Informationsdienst

Ähnliche Präsentationen

Fraktion.>")

Dr. Benno Grunewald.>")