Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

Von Datenaustausch über Electronic Data Interchange bis Universal Business Lanuage

2

Datenaustausch Austauscharten: Verbal im direkten Gespräch

Sprache als Interface Gesten (Gebärdensprache) Mimik Gemeinsame Umgebung (Kontext) Gespräch am Telefon Konzentration auf das gesprochene Wort Nutzung von Schrift und Zeichen Bücher, Briefe, Zeitschriften, … Dokumente … Persistent!!!

Mimik. Gemeinsame Umgebung (Kontext) Gespräch am Telefon. Konzentration auf das gesprochene Wort. Nutzung von Schrift und Zeichen. Bücher, Briefe, Zeitschriften, … Dokumente. … Persistent!!!")

3

Dokumente Schrift, Zeichen oder Bilder als Schnittstelle

Weniger Einfluss durch Kontext Oft in sich abgeschlossen Inhalt bleibt erhalten Authentifikation, z.B. durch Unterschrift Vor Gericht besser verwertbar!

4

Geschäftsdokumente Medium und Schrift haben sich über die Zeit verändert! Steintafeln Papyrus Elektronische Dokumente Der Grundgedanke des Dokumentenaustausches ist gleich geblieben! Dokumentenaustausch ist die Grundlage der meisten Geschäfte (Geschäftsprozesse)!

!")

5

Geschäftsdokumente Geschäftsdokumente müssen gewissen Regeln folgen.

Insbesondere die Rechnung gilt in vielen Ländern als rechtsverbindliches Dokument. Vorwiegend wegen der Steuer!!!!

6

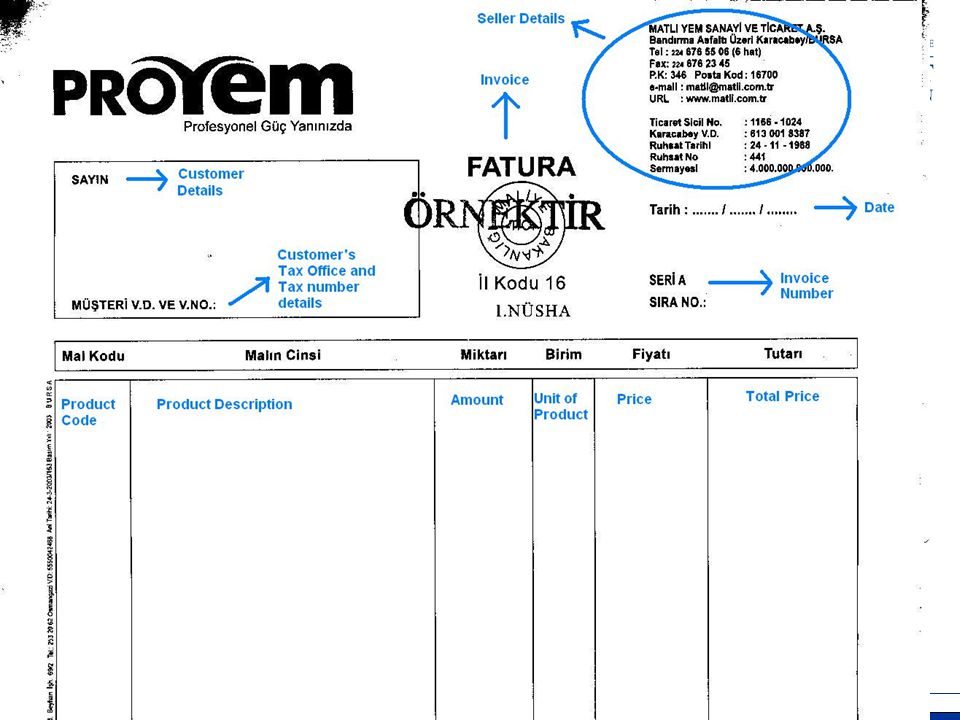

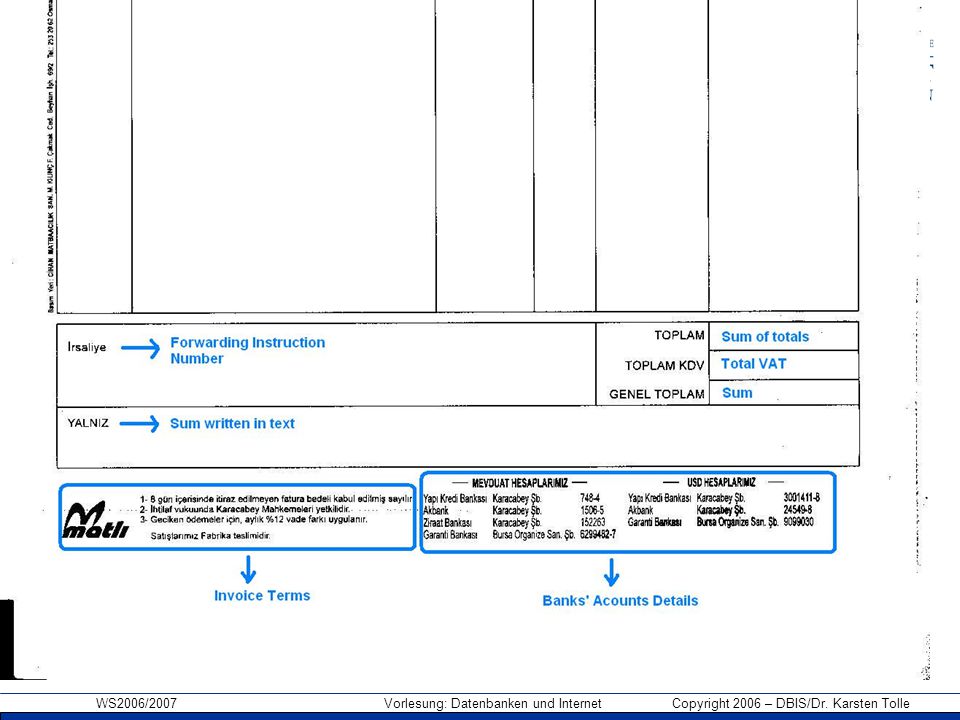

Rechung (Invoice) Neue Vorschriften zur Rechnungstellung Zum 1. Januar 2004 ändern sich die Regeln über die Pflichtangaben in Rechnungen nach dem Steueränderungsgesetz Welche Angaben muss eine Rechnung künftig erhalten? 1. Den vollständigen Namen und die vollständige Anschrift des leistenden Unternehmers und des Leistungsempfängers, 2. (Bereits ab ) die Steuernummer oder die Umsatzsteuer-Identifikationsnummer (UST-IdNr.) des leistenden Unternehmers, 3. Neu: das Ausstellungsdatum, 4. Neu Rechnungsnummer: eine fortlaufende Nummer mit einer oder mehreren Zahlenreihen, die zur Identifizierung der Rechnung einmalig vergeben wird , 5. Menge und handelsübliche Bezeichnung der Lieferung oder sonstigen Leistung, Von Handwerkskammer Dresden:

die Steuernummer oder die Umsatzsteuer-Identifikationsnummer (UST-IdNr.) des leistenden Unternehmers, 3. Neu: das Ausstellungsdatum, 4. Neu Rechnungsnummer: eine fortlaufende Nummer mit einer oder mehreren Zahlenreihen, die zur Identifizierung der Rechnung einmalig vergeben wird , 5. Menge und handelsübliche Bezeichnung der Lieferung oder sonstigen Leistung, Von Handwerkskammer Dresden:")

7

Rechung (Invoice) 6. der Zeitpunkt der Lieferung oder sonstigen Leistung (kann der Kalendermonat sein, in dem die Leistung erbracht wurde) oder Neu: bei Anzahlungen der Zeitpunkt der Zahlung, sofern der Zeitpunkt feststeht und nicht mit dem Ausstellungsdatum (wie unter Punkt 3.) identisch ist, 7. Neu wenn die Umsätze unterschiedlichen Steuersätzen unterliegen: Aufschlüsselung des Entgelts nach einzelnen Umsatzsteuersätzen bzw. -steuerbefreiungen , 8. Neu: jede im Voraus vereinbarte Minderung des Entgelts, sofern sie nicht bereits im Entgelt berücksichtigt ist, 9. Neu: den anzuwendenden Umsatzsteuersatz, 10. den auf das Entgelt entfallenden Steuerbetrag oder einen Hinweis auf die Steuerbefreiung, 11. bei Leistungen innerhalb der EU und bei Lieferung an Kunden, die selbst der Umsatzsteuer unterliegen, erfolgt die Rechnungstellung netto ohne Ausweis der Mehrwertsteuer; zu nennen sind die UST-IdNR. des leistenden Unternehmers und des Leistungsempfängers; (Hinweis: Entgelt = Nettobetrag)

oder Neu: bei Anzahlungen der Zeitpunkt der Zahlung, sofern der Zeitpunkt feststeht und nicht mit dem Ausstellungsdatum (wie unter Punkt 3.) identisch ist, 7. Neu wenn die Umsätze unterschiedlichen Steuersätzen unterliegen: Aufschlüsselung des Entgelts nach einzelnen Umsatzsteuersätzen bzw. -steuerbefreiungen , 8. Neu: jede im Voraus vereinbarte Minderung des Entgelts, sofern sie nicht bereits im Entgelt berücksichtigt ist, 9. Neu: den anzuwendenden Umsatzsteuersatz, 10. den auf das Entgelt entfallenden Steuerbetrag oder einen Hinweis auf die Steuerbefreiung, 11. bei Leistungen innerhalb der EU und bei Lieferung an Kunden, die selbst der Umsatzsteuer unterliegen, erfolgt die Rechnungstellung netto ohne Ausweis der Mehrwertsteuer; zu nennen sind die UST-IdNR. des leistenden Unternehmers und des Leistungsempfängers; (Hinweis: Entgelt = Nettobetrag)")

8

Rechnung (Invoice) Kleinbetragsregelung Für Rechnungen bis zu einem Gesamtbetrag von 100 Euro, sind weniger Angaben erforderlich, mindestens aber: 1. der vollständige Name und die vollständige Anschrift des leistenden Unternehmens 2. das Ausstellungsdatum 3. Menge und handelsübliche Bezeichnung der Lieferung oder Leistung 4. das Entgelt und der darauf entfallende Steuerbetrag in Summe 5. der anzuwendende Mehrwertsteuersatz

11

Electronic Data Interchange (EDI)

EDI - Start 60er Jahre … on green field! Kein Internet Kein XML Kein HTTP Keine Standards …

12

Electronic Data Interchange (EDI)

Definition1 (ASC X12): Electronic Data Interchange (EDI) is the computer-to-computer exchange of business data in standard formats. In EDI, information is organized according to a specified format set by both parties, allowing a "hands-off" computer transaction that requires no human intervention or rekeying on either end. All information contained in an EDI transaction set is, for the most part, the same as on a conventionally printed document.

: Electronic Data Interchange (EDI) is the computer-to-computer exchange of business data in standard formats. In EDI, information is organized according to a specified format set by both parties, allowing a hands-off computer transaction that requires no human intervention or rekeying on either end. All information contained in an EDI transaction set is, for the most part, the same as on a conventionally printed document.")

13

Electronic Data Interchange (EDI)

Definition2: Sammelbegriff für elektronischen Verfahren zum asynchronen und vollautomatischen Versand von strukturierten Nachrichten zwischen Anwendungssystemen unterschiedlicher Institutionen.

14

Wesentliche EDI Merkmale

Asynchron – aus Sichtweise des BP wird auf das geschickte Dokument keine direkte Antwort erwartet. Vollautomatisch – keine Interaktion durch Menschen nötig. Strukturierte Nachrichten – die Dokumente folgen vorher festgelegten Strukturen und Bedingungen.

15

EDI Geschichte Anfangs per Telefon und Telex (60er Jahre)

Aufbau sogenannter Value Added Networks (VAN) – private Netzwerke Entwicklung von Standards: ANSI X12 (erstmals 1982) UN/EDIFACT (erstmals 1988) HTTP und Internet …

– private Netzwerke. Entwicklung von Standards: ANSI X12 (erstmals 1982) UN/EDIFACT (erstmals 1988) HTTP und Internet. …")

16

EDI Ziele Schnelle Verarbeitung eingehender Dokumente

Reduzierung von Fehlerquellen durch Automatisierung Kostenreduktion

17

EDI Es gibt zwei Fragen: Wie werden die Dokumente ausgetauscht?

Frage der Technik, kann sich entsprechend ändern: Post, Fax, , Web Service, … Was soll in den Dokumenten stehen und wie soll es codiert werden? Werden die Dokumente verstanden (Interoperability)? Sind alle nötigen Informationen vorhanden?

Sind alle nötigen Informationen vorhanden")

18

EDI Abgrenzung Klare Abgrenzung schwierig und nicht einheitlich. Oft werden daher Zusätze verwendet: Klassisches EDI – hierunter wird meist die Verwendung von Standards wie EDIFACT ohne XML verstanden EDI/XML – Verwendung von XML (z.B. RosettaNet) Web-EDI – Nutzung des Internet …

Web-EDI – Nutzung des Internet. …")

19

EDIFACT UN/EDIFACT - United Nations Electronic Data Interchange For Administration, Commerce and Transport Branchenübergreifend sehr komplex Ca. 200 verschiedene Nachrichten-Typen Beispiel: UNA:+.? ' UNB+UNOC:3+Senderkennung+Empfaengerkennung : ' UNH+1+ORDERS:D:96A:UN' BGM+220+B10001' DTM+4: :102' NAD+BY+++Bestellername+Strasse+Stadt xx' LIN+1++Produkt Schrauben:SA' QTY+1:1000' UNS+S' CNT+2:1' UNT+9+1' UNZ ' Links: 1, 2, 3

20

EDIFACT - Substandards

CEFIC – Chemische Industrie EANCOM – Konsumgüterindustrie EDIBDB – Baustoffbranche EDIFICE – High Tech Industrie EDIFOR – Speditionsbranche EDIFURN – Möbelbranche – Erdgasbranche EDILEKTRO - Elektroindustrie / Elektrogroßhandel EDILIBE – Buchhandel EDITEC – Sanitärbranche EDITEX – Textilindustrie EDITRANS – Transportwirtschaft EDIwheel – Reifen- und Räderhersteller ODETTE – Automobilindustrie RINET – Versicherungswirtschaft …

21

EDI Probleme Fachwissen nötig – Nachrichten vom Menschen schwer lesbar

Komplexität wenige Fachkräfte für spezielle Standards/Substandards Hohe Einführungskosten lohnt sich meist nur für größere Unternehmen Hoher Kostenaufwand bei Änderungen Interoperabilität nur mit entsprechenden Partnern gewährleistet …

22

Ansatz bei EDIFACT EDIFACT - Alles Substandards: EDIFURN CEFIC

23

Universal Business Language (UBL)

royalty-free International Beschreibt eine (basis) Menge von Businessdokumenten Library wiederverwendbarer Daten Komponenten Erweiterbar und Anpassbar Basierend auf XML Schema Behandelt (UBL 2.0): Sourcing – Ordering – Invoice – Fulfillment

Menge von Businessdokumenten. Library wiederverwendbarer Daten Komponenten. Erweiterbar und Anpassbar. Basierend auf XML Schema. Behandelt (UBL 2.0): Sourcing – Ordering – Invoice – Fulfillment.")

24

UBL ist ein XML Business Vokabular

HTTP + HTML = Web Publishing UBL ebXML/WS + = Web Commerce

25

Ansatz bei UBL UBL UBL Angepasst UBL Angepasst

Reduzierung der Komplexität Vergleiche: Bei der Einführung von HTML meinten Experten: “Viel zu wenig, reicht nicht aus.” wurde aber ein großer Erfolg! XML hatte einen großen Durchbruch, obwohl es hauptsächlich eine Vereinfachung des existierenden SGML Standard darstellt.

26

UBL Geschichte 1998 - CBL 1.0 (Veo/NIST) – Common Business Language

CBL 2.0 (Commerce One) xCBL 3.0 (Commerce One and SAP) UBL 0.7 (OASIS) UBL 1.0 (OASIS) 2006 – UBL 2.0 (OASIS)

xCBL 3.0 (Commerce One and SAP) UBL 0.7 (OASIS) UBL 1.0 (OASIS) 2006 – UBL 2.0 (OASIS)")

27

UBL Vorteile Keine extremen Unterschiede in den Standard Dokumenten

Leichter zu verwalten und zu ändern Kürzere Einarbeitungszeit von Fachkräften Verbindung zu anderen Domains einfacher Verbindung zu anderen Locations (andere Länder mit unterschiedlichen Anforderungen) einfacher Nutzung von Standard Werkzeugen möglich Geringere Kosten Fachkräfte und Support auf dem Markt

einfacher. Nutzung von Standard Werkzeugen möglich. Geringere Kosten. Fachkräfte und Support auf dem Markt.")

28

UBL 1.0

29

UBL 2.0 Sourcing to Fulfillment (UBL 2.0) anstatt nur Order to Invoice

31 statt 9 Dokumente Viele Änderungen durch Anwender getrieben Umsetzung der ebXML Core Components Technical Specification (CCTS) Zusammensetzung der Dokumente aus Komponenten, sogenannten Business Information Entities (BIEs).

Zusammensetzung der Dokumente aus Komponenten, sogenannten Business Information Entities (BIEs).")

30

CCTS - BIEs ABIE ASBIE BBIE

Aggregate Business Information Entity ASBIE Association Business Information Entity BBIE Basic Business Information Entity Grundgedanke: Wir haben einen Supermarkt. Wenn jemand kochen möchte kommt er und wählt die Dinge aus, die er für sein Gericht benötigt.

31

Erfolgsstory Rechnungen an die Dänische Regierung

Seit 1. Februar 2005 müssen alle Rechnungen an die Dänische Regierung elektronisch als UBL-Dokument verschickt werden Ca (18 Millionen) Rechnungen pro Jahr Unternehmen betroffen Zeiteinsparung pro Rechnung ~10 Minuten Kosteneinsparung ~ Euro pro Jahr

Rechnungen pro Jahr Unternehmen betroffen. Zeiteinsparung pro Rechnung ~10 Minuten. Kosteneinsparung ~ Euro pro Jahr.")

32

OIO – Planungen in Dänemark

Ausweitung auf andere Geschäftsdokumente Bereitstellung eines Systems, welches auch von privaten Unternehmungen genutzt werden kann Zielgruppe insbesondere KMUs Weitere Informationen unter:

33

Warum KMUs? Distribution of transaction volume for companies between 10 and 99 employees. (Total volume is 191 million orders and invoices) Diagramm aus:

34

Object Class Qualifier

UBL Name Dictionary Entry Name Object Class Qualifier Object Class Order Order. Details UBLVersionID Order. UBL Version Identifier. Identifier CustomizationID Order. Customization Identifier. Identifier ProfileID Order. Profile Identifier. Identifier ID Order. Identifier SalesOrderID Order. Sales Order Identifier. Identifier CopyIndicator Order. Copy_ Indicator. Indicator UUID Order. UUID. Identifier IssueDate Order. Issue Date. Date IssueTime Order. Issue Time. Time Note Order. Note. Text RequestedInvoiceCurrencyCode Order. Requested Invoice_ Currency Code. Code DocumentCurrencyCode Order. Document_ Currency Code. Code PricingCurrencyCode Order. Pricing_ Currency Code. Code TaxCurrencyCode Order. Tax_ Currency Code. Code CustomerReference Order. Customer Reference. Text AccountingCostCode Order. Accounting Cost Code. Code AccountingCost Order. Accounting Cost. Text LineCountNumeric Order. Line Count. Numeric ValidityPeriod Order. Validity_ Period. Period QuotationDocumentReference Order. Quotation_ Document Reference. Document Reference OrderDocumentReference Order. Order_ Document Reference. Document Reference OriginatorDocumentReference Order. Originator_ Document Reference. Document Reference AdditionalDocumentReference Order. Additional_ Document Reference. Document Reference Contract Order. Contract Signature Order. Signature BuyerCustomerParty Order. Buyer_ Customer Party. Customer Party SellerSupplierParty Order. Seller_ Supplier Party. Supplier Party OriginatorCustomerParty Order. Originator_ Customer Party. Customer Party FreightForwarderParty Order. Freight Forwarder_ Party. Party AccountingCustomerParty Order. Accounting_ Customer Party. Customer Party Delivery Order. Delivery DeliveryTerms Order. Delivery Terms PaymentMeans Order. Payment Means TransactionConditions Order. Transaction Conditions AllowanceCharge Order. Allowance Charge DestinationCountry Order. Destination_ Country. Country TaxTotal Order. Tax Total AnticipatedMonetaryTotal Order. Anticipated_ Monetary Total. Monetary Total OrderLine Order. Order Line

35

Zukunft? Consistent with the Cooperation Agreement between OASIS and UN/CEFACT of June 2005, a collaboration statement has been issued by OASIS and UN/CEFACT that states: UN/CEFACT recognizes UBL 2 as appropriate first-generation XML documents for eBusiness. For OASIS and UN/CEFACT: future UN/CEFACT deliverables constitute the upgrade path for UBL, and the maintenance of UBL 2 remains with the OASIS UBL TC. In the expectation that UN/CEFACT will produce its own integrated set of XML schemas within a period of three years, OASIS will produce no further major versions of UBL past UBL 2. OASIS will grant UN/CEFACT a perpetual, irrevocable license to create derivative works based on UBL. This UN recognition means that anyone requiring XML documents for eBusiness may safely adopt UBL as a suitable basis for now and into the future.

36

Aus: From EDI to UN/CEFACT: An Evolutionary Path Towards a Next

Generation e-Business Framework, Till Janner, Alexander Schmidt, Christoph Schroth, Gunther Stuhec

37

Aus: From EDI to UN/CEFACT: An Evolutionary Path Towards a Next

Generation e-Business Framework, Till Janner, Alexander Schmidt, Christoph Schroth, Gunther Stuhec

Ähnliche Präsentationen

Dr. Heike Neuroth The Academic Subject.>")

Peter Buxmann Institut für Wirtschaftsinformatik Johann Wolfgang Goethe-Universität Frankfurt.>")