Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

BMV/MBMV „Wir fördern den Mittelstand“

Bürgschaftsbank Mecklenburg Vorpommern Mittelständische Beteiligungsgesellschaft „Wir fördern den Mittelstand“

2

Fördermöglichkeiten für den Mittelstand

durch Ausfallbürgschaften und Beteiligungen in Mecklenburg-Vorpommern Vortrag „Unternehmerstammtisch der Hochschule Wismar“ Wismar Johann Lankenau

3

Fördermöglichkeiten der BMV / MBMV

Agenda Finanzierung im Mittelstand (KMU) Fördermöglichkeiten der BMV / MBMV Beispiele aus der Finanzierungspraxis

Fördermöglichkeiten der BMV / MBMV. Beispiele aus der Finanzierungspraxis.")

4

Umfeld für Unternehmensfinanzierungen

Konjunkturelle Situation - Strukturschwäche in Mecklenburg-Vorpommern Spezifische Branchenprobleme - Rentabilitätssorgen - Schwache Innenfinanzierung - Schwierige Fremdfinanzierung

5

im Fokus von Unternehmen und Banken

Finanzierungen im Fokus von Unternehmen und Banken - Basel II Politik - Rating Medien Damoklesschwert über der Mittelstandsfinanzierung?

6

der Märkte von Unternehmen und Banken

Wandel der Märkte von Unternehmen und Banken - Internationalisierung EU-Erweiterung - Informationstechnologien Auswirkungen auf Verhalten Kapital- und Kreditgeber

7

unterliegt einer drastischen Veränderung

Gläubigerverhalten unterliegt einer drastischen Veränderung weiter wachsende Ausfälle - Ertragsschwäche Wettbewerb (auch international) - Kundenvernetzung / Technologie - Renditeorientierung

- Kundenvernetzung / Technologie. - Renditeorientierung.")

8

der Unternehmensfinanzierungen bewirken

Strukturen der Unternehmensfinanzierungen bewirken hohe Anfälligkeit geringe Eigenkapitalbasis - Belastungen aus EKH-Krediten starke Fremdkapitalorientierung Innenfinanzierung!

9

Unternehmenssicherung aus einer Hand

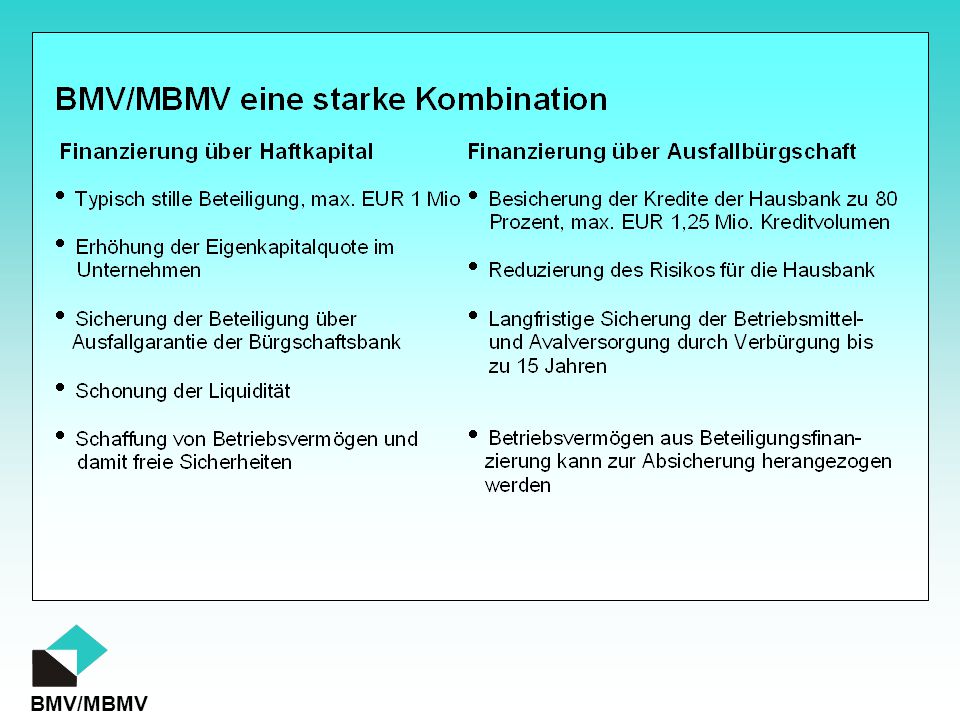

BMV Bürgschaftsbank M-V GmbH MBMV Mittelständische Beteiligungs- gesellschaft M-V mbH Unternehmenssicherung aus einer Hand Finanzierung über Ausfallbürgschaft Finanzierung über Haftkapital gegenüber Kreditinstituten, Leasinggesellschaften, Bausparkassen und Versicherungsunternehmen durch typisch stille Einlagen bei Unternehmen der gewerblichen Wirtschaft in Mecklenburg-Vorpommern

10

BMV gegründet: 03. Dezember 1990 Gesellschafter: Kreditinstitute

Bürgschaftsbank Mecklenburg-Vorpommern GmbH gegründet: 03. Dezember 1990 Gesellschafter: Kreditinstitute Unternehmen der Versicherungswirtschaft Handwerkskammern Industrie- und Handelskammern Stammkapital: EUR 8,1 Mio.

11

Keine Finanzierung darf an fehlenden Sicherheiten scheitern!

Zielsetzung B M V Keine Finanzierung darf an fehlenden Sicherheiten scheitern! • Ersatz für fehlende oder nicht ausreichende Sicherheiten • Betriebsgerechte Gründungs- bzw. Unternehmensfinanzierung Ausreichende mittel- oder langfristige Investitionsfinanzierung Ausreichender Rahmen für die Betriebsmittelfinanzierung • Finanzielle Abdeckung in der Anlaufphase, Hilfe bei Auf- tragsfinanzierungen, Vermeidung teurer Überziehungen • Ausreichender Avalkreditrahmen für Anzahlungs-, Erfüllungs- oder Gewährleistungsbürgschaften

12

MBMV gegründet: 23. März 1993 Gesellschafter: Kreditinstitute

Mittelständische Beteiligungsgesellschaft Mecklenburg-Vorpommern mbH gegründet: 23. März 1993 Gesellschafter: Kreditinstitute Unternehmen der Versicherungswirtschaft Handwerkskammern Industrie- und Handelskammern Stammkapital: EUR 5,113 Mio.

13

Zielsetzungen MBMV Kein Erfolg versprechendes Vorhaben sollte aufgrund

fehlenden Eigenkapitals nicht zur Umsetzung gelangen! • Ersatz für fehlendes oder nicht ausreichend vorhandenes Eigenkapital • bonitätsstärkende Unternehmensfinanzierung • Vermeidung früher Überschuldungen durch Finanzierung von Einmalkosten (Gründung, Kooperation, F&E, Markteinführung) • optimale Gesamtfinanzierung der Unternehmen durch vertrauensvolle Partnerschaft zu den Banken

• optimale Gesamtfinanzierung der Unternehmen durch. vertrauensvolle Partnerschaft zu den Banken.")

14

Voraussetzungen für Engagement BMV/MBMV

• betriebswirtschaftlich sinnvolles Vorhaben • realistische Zukunftschancen • unternehmerische Qualifikation/ überzeugendes Management • angemessene, echte Eigenbeteiligung an den Finanzierungskosten

15

Wann kann die BMV/MBMV nicht helfen?

• bei Umschuldungen Ablösung bereits eingeräumter Darlehen/Kredite durch die Hausbank, keine Nachfinanzierung (Ausnahme: Betriebsgerechte Finanzierung) bei Betriebsmittelbedarf keine Beteiligung • bei Verlustfinanzierung Betriebliche Rentabilität muss gegeben sein • bei bilanzieller Überschuldung Beseitigung durch Testat WP / Stb. • bei Sanierungen Sanierung muss abgeschlossen sein • bei Sanktionen durch die EU-Leitlinien für staatliche Beihilfen u. a. sektorale Ausschüsse/Unternehmen in Schwierigkeiten

bei Betriebsmittelbedarf keine Beteiligung. • bei Verlustfinanzierung. Betriebliche Rentabilität muss gegeben sein. • bei bilanzieller Überschuldung. Beseitigung durch Testat WP / Stb. • bei Sanierungen. Sanierung muss abgeschlossen sein. • bei Sanktionen durch die EU-Leitlinien für staatliche Beihilfen. u. a. sektorale Ausschüsse/Unternehmen in Schwierigkeiten.")

16

Unsere Beteiligung kann helfen bei:

• baulichen Investitionen • Investitionen in den Maschinenpark • Innovationen • Rationalisierungen • Ablösungen im Zusammenhang mit Gesellschafterveränderungen Management-Buy-Out, Management-Buy-In Kooperationen

17

- sie erwirbt keine Gesellschaftsanteile

Die stille Beteiligungsform der MBMV ist mittelstandsfreundlich, denn - sie erwirbt keine Gesellschaftsanteile - erhält damit keine Stimmrechte - und ist von der Mitwirkung bei der Geschäftsführung ausgeschlossen Fazit: Der Unternehmer bleibt „Herr im eigenen Haus“.

18

Partnerschaftliche Verpflichtungen bei Beteiligungen

Wir erwarten bei folgenden unternehmerischen Maßnahmen die Einholung unserer Zustimmung: • Veränderung des Kreises der Gesellschafter oder Teilhaber • Änderungen in der Geschäftsführung • wesentliche Änderungen des Geschäftszweiges • wesentliche Beteiligung an anderen Unternehmen • Abschluss von Verträgen, die über den üblichen Geschäftsbetrieb hinausgehen

19

Die Konditionen Beteiligungskapital für mittelständische Unternehmen

Festentgelt: – 9 % p. a. *) Gewinnabhängiges Entgelt: % p. a. Innovationsbeteiligungsprogramme Festentgelt: ,25 –10,25 % p. a. für Markteinführungsvorhaben *) 9,5 – 10,5 % p. a. für FuE-Vorhaben *) Gewinnabhängiges Entgelt: ab dem 3. Jahr 1,25 % p. a. für Markteinführungsvorhaben ab dem 5. Jahr 1,25 % p. a. für FuE-Vorhaben Beteiligung Kooperationsvorhaben Festentgelt: ,5 – 9,5 % p. a. *) Gewinnabhängiges Entgelt: % p. a. Sowie einmalig Bearbeitungsgebühr: 0,5 % des vorgesehenen Beteiligungsbetrages bei Antrag- Stellung und bei positiver Entscheidung weitere 0,5 % + 1 % Gebühr bei Auszahlung für den Sonderhaftungsfonds *) bonitäts- und risikoabhängig

Gewinnabhängiges. Entgelt: 2 % p. a. Innovationsbeteiligungsprogramme. Festentgelt: 9,25 –10,25 % p. a. für Markteinführungsvorhaben *) 9,5 – 10,5 % p. a. für FuE-Vorhaben *) Gewinnabhängiges. Entgelt: ab dem 3. Jahr 1,25 % p. a. für Markteinführungsvorhaben. ab dem 5. Jahr 1,25 % p. a. für FuE-Vorhaben. Beteiligung Kooperationsvorhaben. Festentgelt: 8,5 – 9,5 % p. a. *) Gewinnabhängiges Entgelt: 2 % p. a. Sowie einmalig. Bearbeitungsgebühr: 0,5 % des vorgesehenen Beteiligungsbetrages bei Antrag- Stellung und bei positiver Entscheidung weitere 0,5 % + 1 % Gebühr bei Auszahlung für den Sonderhaftungsfonds. *) bonitäts- und risikoabhängig.")

20

Der Weg zur Ausfallbürgschaft der BMV:

Antragstellung über Hausbank Bürgschaft ohne Bank (BoB) bis ca. 125 T € direkt bei BMV Die Konditionen Bearbeitungsgebühr: 1,5 % (einmalig) aus der genehmigten / beantragten Bürgschaft Bürgschaftsprovision: 1 % (p.a.) lfd. Bürgschaftsprovision aus dem valutierenden Bürgschaftsbetrag

bis ca. 125 T € direkt bei BMV. Die Konditionen. Bearbeitungsgebühr: 1,5 % (einmalig) aus der genehmigten / beantragten Bürgschaft. Bürgschaftsprovision: 1 % (p.a.) lfd. Bürgschaftsprovision aus dem valutierenden Bürgschaftsbetrag.")

30

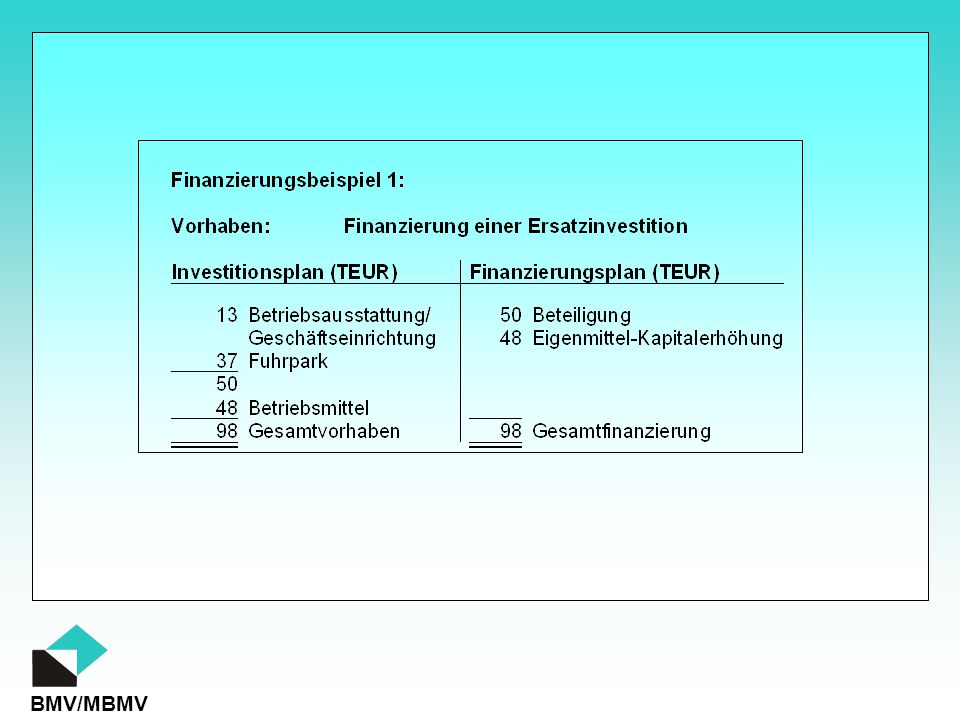

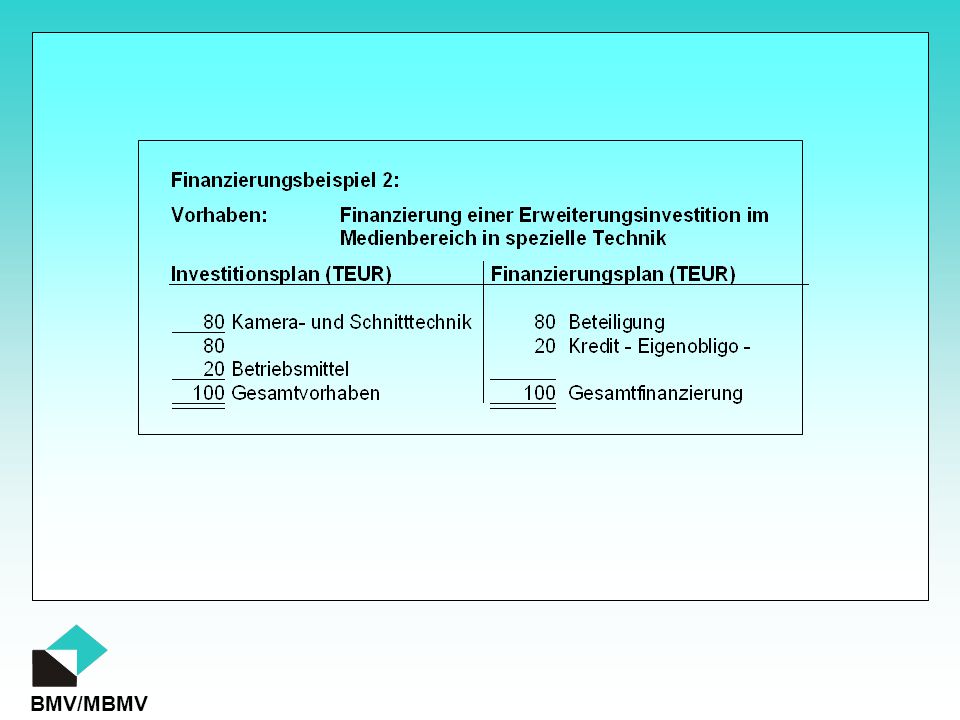

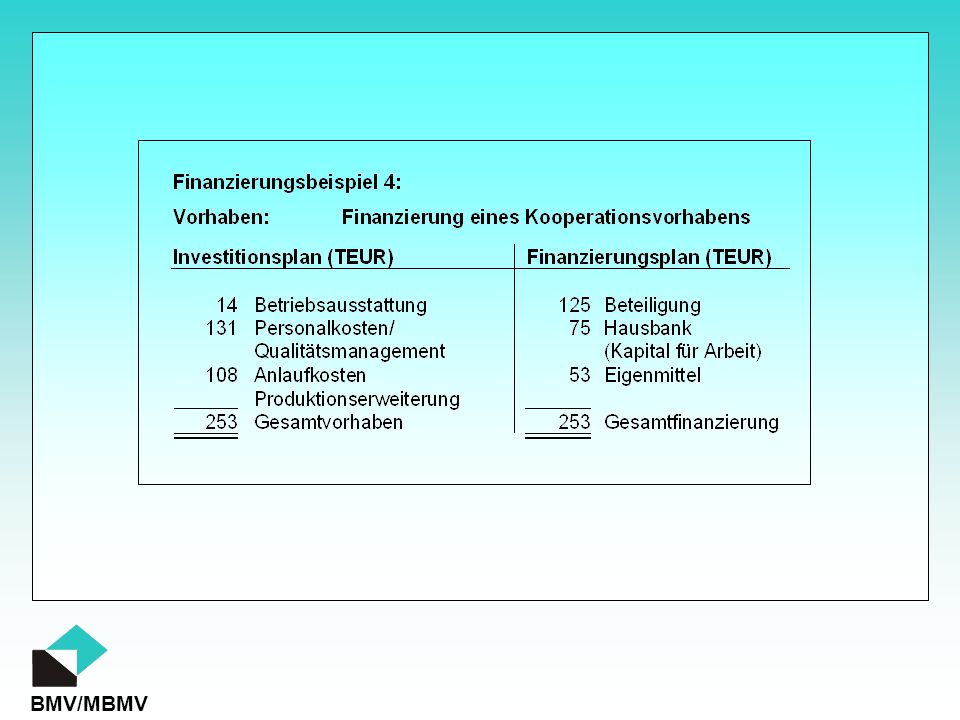

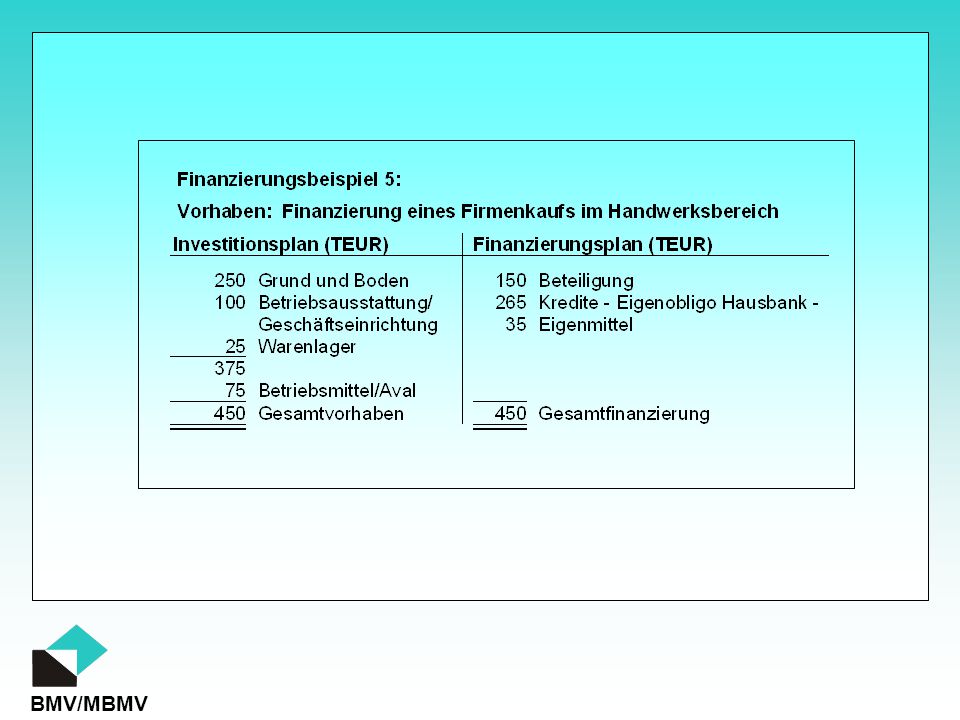

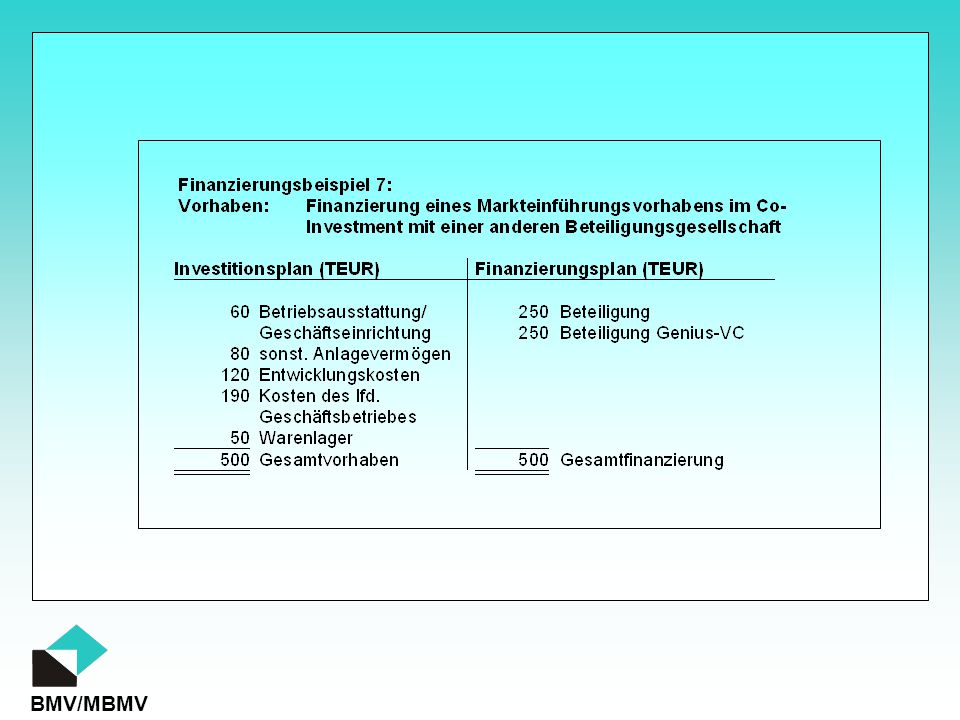

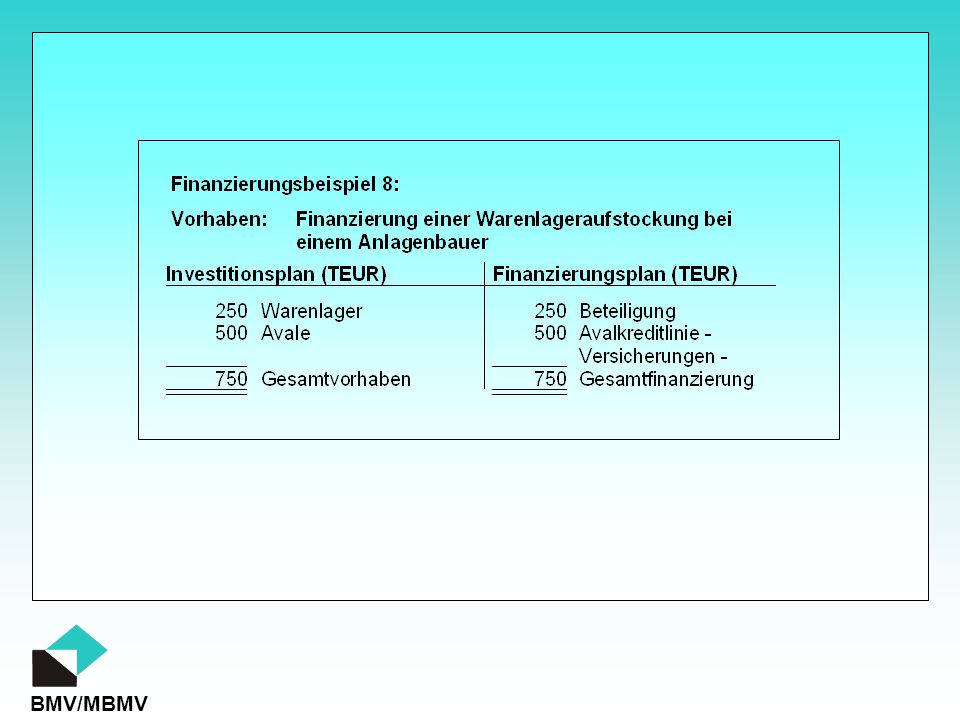

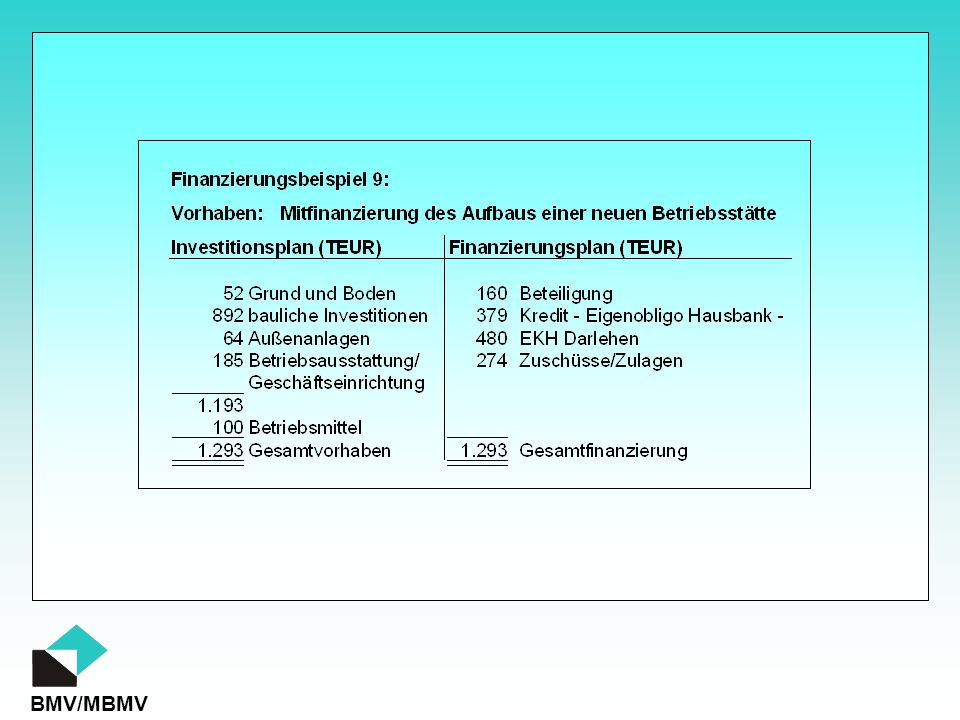

Finanzierungsbeispiel: 10

32

Einfluss von Bürgschaft und stiller Beteiligung

im Ratingprozess der Banken auf das Unternehmen Besseres Ratingergebnis BMV MBMV Bürgschaft Stille Beteiligung Wettbewerbsvorteil hinsichtlich des Preises

33

Fazit - Die stillen Beteiligungen erhöhen die Bonität des Unternehmens, so dass durch sie im Einzelfall erst eine Kreditwürdigkeit erreicht wird. - Mit Hilfe der Bürgschaften und der Beteiligungen kann die Liquidität der Unternehmen gestärkt werden. - Gesellschafterauszahlungen und Unternehmensnachfolge- regelungen mit einer Eigenkapitalfinanzierung der MBMV erhöht die vorhandene Bonität des Unternehmens.

34

Gestärktes Unternehmen

WiMi / LFI Berater BMV/MBMV Vertrauensvolle Beratung Nachhaltige Finanzierung

Ähnliche Präsentationen

>")