Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

Internationale Agrarmärkte: Akteure & Institutionen

Thorsten Arnold

2

Übersicht Preise für Agrarprodukte Flüsse von Agrarprodukten

Weizen Wichtige Güter Flüsse von Agrarprodukten Flüsse International Flüsse in Deutschland Akteure auf dem Agrarmarkt & Wertschöpfungskette Akteure in Deutschland Akteure International Marktkonzentration Beeinflussung von Märkten an Ländergrenzen

4

Preise I: Erzeugerpreise vs. Konsumentenpreise (Canada)

Schweinefleisch Preise eines Pfund Schnitzels im Laden (Konsumentenpreis) Preise eines Pfund Schweinefleischs („Farm gate“) Quelle: Consumer Prices and Price Indexes, Statistics Canada Cat. # and Livestock Statistics, Statistics Canada Cat. # Preise von Brot aus einem Büschel Weizen Preise eines Büschel Weizen („Farm gate“) Quelle: Consumer Prices and Price Indexes, Statistics Canada Cat. # and StatFacts 10.03, Saskatchewan Agriculture and Food. From the National Farmers’ Union, 2000, “The Farm Crisis, EU Subsidies and Agribusiness Market Power”, Saskatchewan, p. 22.

Preise eines Pfund Schweinefleischs („Farm gate ) Quelle: Consumer Prices and Price Indexes, Statistics Canada Cat. # and Livestock Statistics, Statistics Canada Cat. # Preise von Brot aus einem Büschel Weizen. Preise eines Büschel Weizen („Farm gate ) Quelle: Consumer Prices and Price Indexes, Statistics Canada Cat. # and StatFacts 10.03, Saskatchewan Agriculture and Food. From the National Farmers’ Union, 2000, The Farm Crisis, EU Subsidies and Agribusiness Market Power , Saskatchewan, p. 22.")

5

Preise II: Langfristige Trends (Inflationsbereinigt)

Quelle: FAO, The State of Agricultural Commodity Markets 2004

6

Preise III: Preisfluktuationen

FAO: „Preisfluktuationen waren am stärksten bei solchen Gütern, die von Entwicklungsländern gehandelt wurden“ Quelle: FAO, The State of Agricultural Commodity Markets 2004

7

Gesamtvolumen Internationaler Handel

Importe / Exporte Mrd. US$ Subventionen OECD: auf Mrd US$ geschätzt! Exportanteile nach Regionen Anteile an globalen Agrar-Exporten

8

Konsum und Handel von Weizen

Mio.t Quelle: Chicago Board of Trade, Market Data ( )

")

9

Weizenimporte Mio.t Quelle: US Department of Agriculture ( )

.")

10

Weizenexporte Mio.t Quelle: US Department of Agriculture ( )

.")

11

Globale Soja-Importe: Bohnen Mehl (flour)

Mio.t Mio.t ( extrapoliert ) Quelle: US Department of Agriculture ( )

Quelle: US Department of Agriculture ( )")

12

Globale Soja-Exporte Bohnen Mehl (flour)

Mio.t Mio.t ( extrapoliert ) Quelle: US Department of Agriculture ( )

Quelle: US Department of Agriculture ( )")

13

Abhängigkeit der ärmsten Länder von einzelnen Waren

Prozent der Exportverdienste ausgewählter Länder an einzelnen Waren, als Prozentsatz zum Gesamtexport Quelle: FAO, SoFA 2004

14

Akteure in Deutschland: Warenstromanalyse Frischobst 2002/3

Importe Direktvermarktung Wochenmarkt Selbstvermarktung am GH Selbstvermarktung an LEH Fach- Großhandel Erzeuger- Organisationen 10.8 4,2 % 2,9 % 4,9 % 18,8% 59,3% Dt. Prod Lebens- mittel Einzel- handel (LEH)) Selbstvermarktung an LEH Ausgeprägter Handel zwischen Großhändlern Exports

) Selbstvermarktung an LEH. Ausgeprägter Handel zwischen Großhändlern. Exports.")

15

Exkurs Ländliche Armut (I)

Quelle: FAO, SOFI 2003 Landwirtschaftliche Beschäftigung und Unterernährung, Quelle: IFAD: Rural Poverty Report 2001

16

Exkurs Ländliche Armut (II)

Quelle: ILO: Background paper on „Decent Work in Agriculture“, 2003

17

Exkurs Ländliche Armut (III): Was bedeutet „arm“, und kann man es messen?

Ein exzellenter Artikel: Economic Policy, Distribution and Poverty: The Nature of Disagreements Ravi Kanbur (2001) Quelle: IFAD (2001): Rural Poverty Report, Latin America

Quelle: IFAD (2001): Rural Poverty Report, Latin America.")

18

Akteure in Entwicklungsländern: Drei ländlichen Welten (Bill Vorley, IIED)

Welt 1: Kommerzielle Großbetriebe Global wettbewerbsfähig, könnenVermarktungschancen der Globalisierung zu nutzen (Standards internationaler Märkte, Termine). Beschäftigung von Landarbeitern Liberalisierungsrisiko durch Kapital-Investitionen Welt 2: Traditionell wirtschaftende Bauern: die ‘Sinkende Mitte’ - Gemixte Anbaumethoden; Eigenkonsum + „Cash-Crops“ - Verkauf auf lokalen Märkten - Hofeinkommen + externe Einkommen - Migration in Städte - Problem: Sinkende Preise Zunehmende Ansprüche von Vermarktern durch Standards Kaum Kapital für notwendige Investitionen Welt 3: Subsistenzbauern, Überlebens-Strategie - Unsichere Besitzverhältnisse, oft schlechteste Böden - Gefangen in niedrigen Einkommen und schlechter Bildung, - Selbstausbeutung, unbezahlte Arbeit in der Familie. - Risiken: Wetter, HIV, Chronische Armut

. Beschäftigung von Landarbeitern. Liberalisierungsrisiko durch Kapital-Investitionen. Welt 2: Traditionell wirtschaftende Bauern: die ‘Sinkende Mitte’ - Gemixte Anbaumethoden; Eigenkonsum + „Cash-Crops - Verkauf auf lokalen Märkten - Hofeinkommen + externe Einkommen - Migration in Städte - Problem: Sinkende Preise. Zunehmende Ansprüche von Vermarktern durch Standards. Kaum Kapital für notwendige Investitionen. Welt 3: Subsistenzbauern, Überlebens-Strategie - Unsichere Besitzverhältnisse, oft schlechteste Böden - Gefangen in niedrigen Einkommen und schlechter Bildung, - Selbstausbeutung, unbezahlte Arbeit in der Familie. - Risiken: Wetter, HIV, Chronische Armut.")

19

Akteure im Welthandel: Die Wertschöpfungskette (engl

Akteure im Welthandel: Die Wertschöpfungskette (engl. Food Supply & Food Value Chain) Quelle: Food, Inc. Corporate concentration from farm to consumers, Bill Vorley 2003 Roh- materialien End- konsument Versorgunskette Stufenweise Überführung von Rohmaterialien in fertige Produkte; Auslieferung an Konsumenten Wertschöpfungskette Verteilung des Preises, welches der Konsument an seinen Versorger zahlt, bis zu Rohproduzenten

Quelle: Food, Inc. Corporate concentration from farm to consumers, Bill Vorley Roh- materialien. End- konsument. Versorgunskette Stufenweise Überführung von Rohmaterialien in fertige Produkte; Auslieferung an Konsumenten. Wertschöpfungskette Verteilung des Preises, welches der Konsument an seinen Versorger zahlt, bis zu Rohproduzenten.")

20

Akteure: Institutionen

Handelsketten, Händler Standards Nationalstaaten Gesetze Produktionsstandards Grenzen Zugang, Zölle Internationale Organisationen Standards EU Codex Alimentarius WTO-Regeln Nationalregel (s.o.) Patente

Patente.")

21

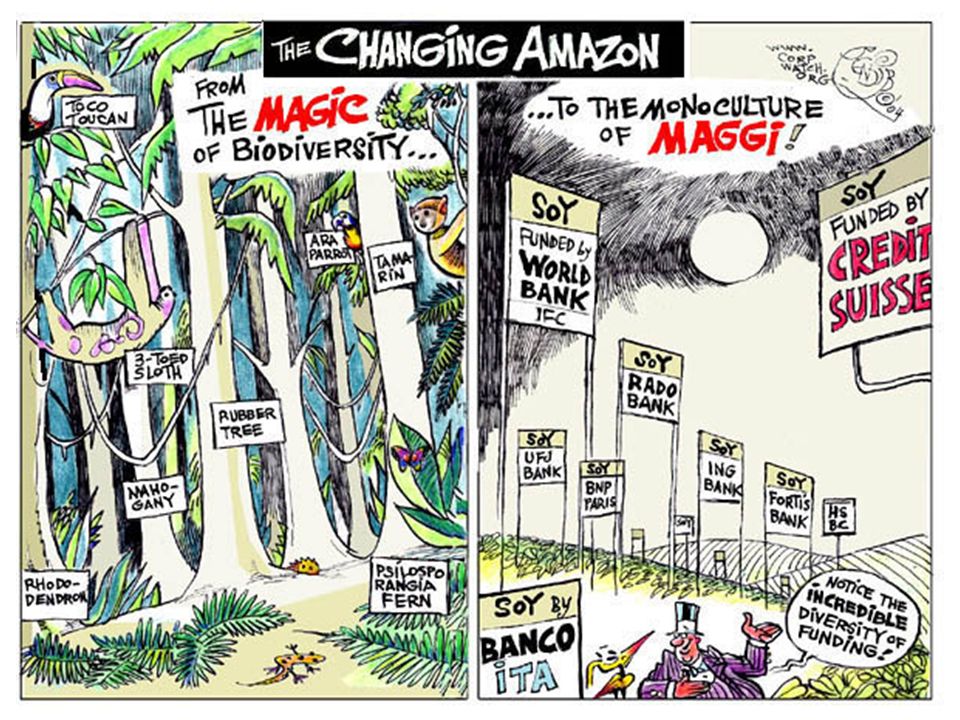

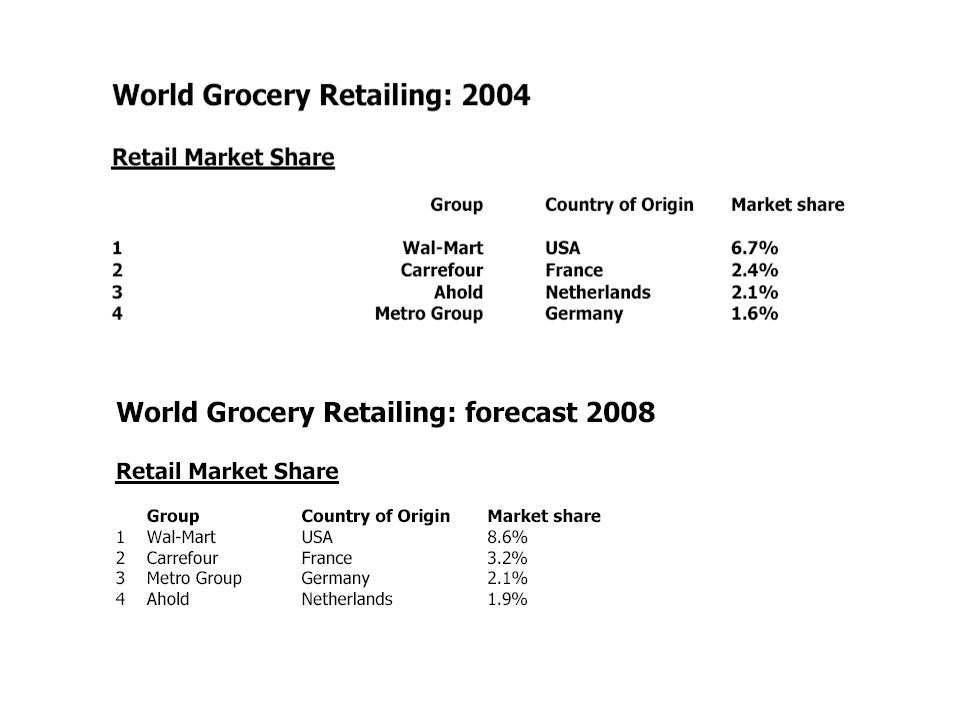

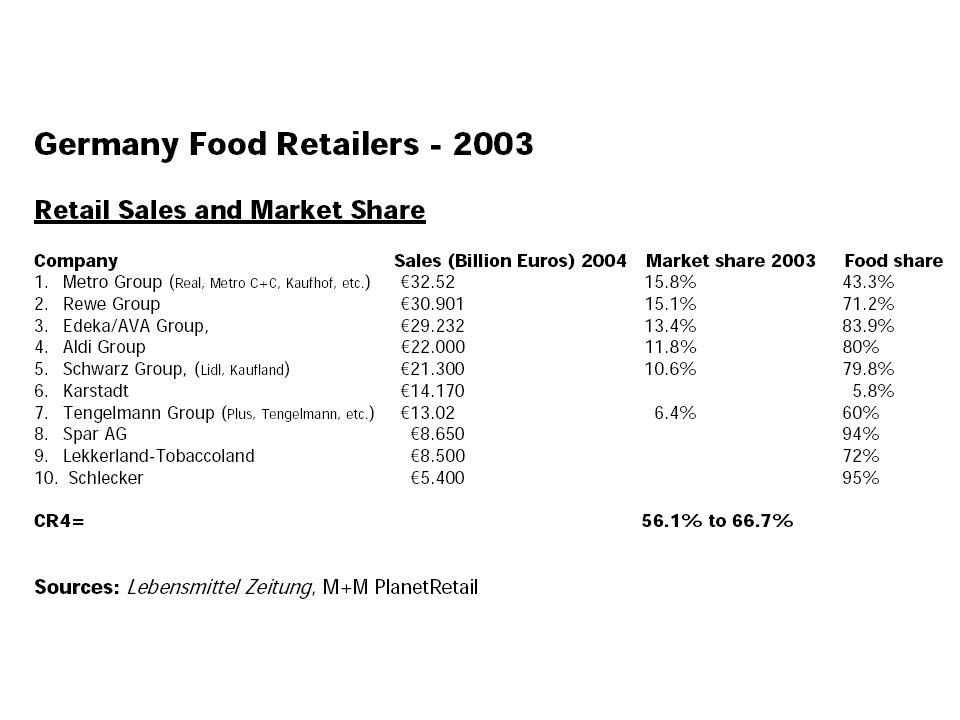

Markt- & Machtkonzentration

Konsumenten Supermärkte Reifung / Verteilung Transnat. Bananenfirmen Kleinbauern / Plantagenarbeiter 6. Bananen (global) 3. Vom Soja zum Tier- produkt (Brasilien EU) Konsumenten Supermärkte / Fertigbäcker Verarbeitung / Verpacker Milch- & Tier- produzenten Futterhersteller in EU Soja-Zerkleinerer, EU Soja-Zerkleinerer, Br Soja-Anbauer, Br 2. Weizen Brot (Großbritanien) Konsumenten Supermärkte / Fertigbäcker Bäckereien Müller Händler Getreidebauern 4. Kaffee (global) Konsumenten Supermärkte / Fertigbäcker Röstereien Internat. Händler Nation. Händler Kleinbauern, Höfe 5. Kakao (global) Konsumenten Supermärkte / Fertigbäcker Süsswaren- hersteller Kakao- Mühlen Int. Händler / Verschiffung Lokale Händler Lokale Sammelstellen Getreidebauern Der „Wertschöpfungs-Kamin“ in Europa 1. Die Kartoffel Quelle: Food, Inc. Corporate concentration from farm to consumers, Bill Vorley 2003

3. Vom Soja zum Tier- produkt (Brasilien EU) Konsumenten. Supermärkte / Fertigbäcker. Verarbeitung / Verpacker. Milch- & Tier- produzenten. Futterhersteller in EU. Soja-Zerkleinerer, EU. Soja-Zerkleinerer, Br. Soja-Anbauer, Br. 2. Weizen Brot (Großbritanien) Konsumenten. Supermärkte / Fertigbäcker. Bäckereien. Müller. Händler. Getreidebauern. 4. Kaffee (global) Konsumenten. Supermärkte / Fertigbäcker. Röstereien. Internat. Händler. Nation. Händler. Kleinbauern, Höfe. 5. Kakao (global) Konsumenten. Supermärkte / Fertigbäcker. Süsswaren- hersteller. Kakao- Mühlen. Int. Händler / Verschiffung. Lokale Händler. Lokale Sammelstellen. Getreidebauern. Der „Wertschöpfungs-Kamin in Europa. 1. Die Kartoffel. Quelle: Food, Inc. Corporate concentration from farm to consumers, Bill Vorley")

22

Unterstützung im Agrarsektor

Aber: EU: 113 Mio PSE 46 Mio direkte Subventionen Sind Subventionen grundsätzlich schlecht? PS: OECD-Schätzung umstritten

23

Wirtschaftlichkeit der Landwirtschaft Bio-Höfe vs

Wirtschaftlichkeit der Landwirtschaft Bio-Höfe vs. Herkömmliche Höfe in BRD (2003/2004) Biohof Herkömml. Hof Größe 100,9 ha 100,5 ha Arbeitskraft 2,2 1,7 Unbezahlte Arbeit (Familie) 1,5 Direkter Zahlungen (ohne Investitionskredite) 493 €/ha 362€/ha Netto Gewinn 368€/ha 275€/ha Gewinn ohne Subventionen - 125 €7ha - 87 €/ha Quelle: Agrarpolitischer Bericht 2005 der Bundesregierung (p.29)

Biohof. Herkömml. Hof. Größe. 100,9 ha. 100,5 ha. Arbeitskraft. 2,2. 1,7. Unbezahlte Arbeit (Familie) 1,5. Direkter Zahlungen. (ohne Investitionskredite) 493 €/ha. 362€/ha. Netto Gewinn. 368€/ha. 275€/ha. Gewinn ohne Subventionen €7ha €/ha. Quelle: Agrarpolitischer Bericht 2005 der Bundesregierung (p.29)")

24

Agrar-Direktzahlungen an einzelne Höfe

“Seven magnificents” in Spain (currency: Euros) Top 10 receivers in Denmark (currency: DKK) 3,608,000 Gebrüd. Mora Figueroa Domecq 2,464,000 Gebrüd. Hernández Barrera 2,291,000 Nicolás Osuna Garcia 1,885,000 Cayetana Fitz James Stuart & Söhne 1,752,000 Inigo Arteaga Martin 1,457,000 Gebrüd. López de la Puerta 1,110,000 Samuel Flores 5,750,318 Bregentved Godskontor 4,437,801 Frijsenborg & Wedellsborg 3,320,013 Overgård Gods 2,378,933 Christian D. Lassen 2,306,753 Fiil-Sø A/S 2,228,349 Økologi Birkelse 2,131,488 Gisselfeld Klosters Landbrug 2,090,666 Rosenfeldt Gods 2,015,892 Ove Christian Sehested Juul 1,961,807 Danish Inst. of Agricultural Sciences Deutschland, Frankreich: Keine Daten zugänglich !!! ABL schätzt: Ferdinandshof Mek.Pom (22,000 Rinder, 7000 ha, 132 Arb) bekommt 4,46 Mio. € 33,800,- € / Arb Familienhof BRD, Durchschnitt 2001: 17,800,- € / Hof

Top 10 receivers in Denmark (currency: DKK) 3,608,000 Gebrüd. Mora Figueroa Domecq. 2,464,000 Gebrüd. Hernández Barrera. 2,291,000 Nicolás Osuna Garcia. 1,885,000 Cayetana Fitz James Stuart & Söhne. 1,752,000 Inigo Arteaga Martin. 1,457,000 Gebrüd. López de la Puerta. 1,110,000 Samuel Flores. 5,750,318 Bregentved Godskontor. 4,437,801 Frijsenborg & Wedellsborg. 3,320,013 Overgård Gods. 2,378,933 Christian D. Lassen. 2,306,753 Fiil-Sø A/S. 2,228,349 Økologi Birkelse. 2,131,488 Gisselfeld Klosters Landbrug. 2,090,666 Rosenfeldt Gods. 2,015,892 Ove Christian Sehested Juul. 1,961,807 Danish Inst. of Agricultural Sciences. Deutschland, Frankreich: Keine Daten zugänglich !!! ABL schätzt: Ferdinandshof Mek.Pom (22,000 Rinder, 7000 ha, 132 Arb) bekommt 4,46 Mio. € 33,800,- € / Arb. Familienhof BRD, Durchschnitt 2001: 17,800,- € / Hof.")

25

Exportsubventionen and deutsche Konzerne (Getreide, Fleisch, Zucker)

Milchprodukte Fleischprodukte Zuckerproduckte Töpfer Humana Milchunion Moksel AG (belong to Vion Group) Südzucker Peter Cremer Nordmilch Nordfleisch AG (Danish Vion Group)[1] Nordzucker Avebe Theo Müller GmbH (a.o. Sachsenmilch Tönnis Fleischwerk Beteiligungs GmbH[2] Pfeiffer und Langen Emsland GmbH Campina GmbH Westfleisch e.G. Danisco Zucker GmbH Hochwald/ Starmilch Südfleisch Holding Quelle: Germanwatch

Südzucker. Peter Cremer. Nordmilch. Nordfleisch AG (Danish Vion Group)[1] Nordzucker. Avebe. Theo Müller GmbH (a.o. Sachsenmilch. Tönnis Fleischwerk Beteiligungs GmbH[2] Pfeiffer und Langen. Emsland GmbH. Campina GmbH. Westfleisch e.G. Danisco Zucker GmbH. Hochwald/ Starmilch. Südfleisch Holding. Quelle: Germanwatch.")

26

Staatliche Subventionen (USA)

Quelle: US Department of Agriculture

27

Profite – Wer bekommt wie viel?

Quelle: Food, Inc. Corporate concentration from farm to consumers, Bill Vorley 2003

28

Profite – Wer bekommt wie viel?

FAO: „Heute landen 80% der Einnahmen aus dem Kaffee-Verkauf in den konsumierenden Ländern!“ WEM NUTZT DER HANDEL? Quelle: FAO, The State of Agricultural Commodity Markets 2004

29

Thorsten Arnold Rt.arnold@web.de

END Thorsten Arnold

30

Marktbeeinflussung an Nationalgrenzen

Importzölle Importstandards Quoten Subventionen Wem nützen diese „Marktverzerrungen“?

31

Zölle auf weiterverarbeitete Waren

33

Preise I:

34

Marktkonzentration in den USA

Getreide- speicher Mais Rindfleisch- Verpacker Getreide- mühlen Marktanteil der größten drei Firmen (Murphy 2001) 60% of terminal grain handling facilities are owned by four companies: Cargill, Cenex Harvest States, ADM and General Mills. 82% of corn exporting is concentrated in three companies: Cargill, ADM and Zen Noh. Beef packing is dominated by an 81% share among four companies: Tyson, ConAgra, Cargill and Farmland Nation. 61% of flour milling capacity is owned by four companies: ADM, ConAgra, Cargill and General Mills. Quelle: Heffernan, William with Hendrickson, Mary and Gronski, R. (2002),Consolidation in the Food and Agriculture System, Report to the National Farmers’ Union, U.S.A.

60% of terminal grain handling facilities are owned by four companies: Cargill, Cenex Harvest States, ADM and General Mills. 82% of corn exporting is concentrated in three companies: Cargill, ADM and Zen Noh. Beef packing is dominated by an 81% share among four companies: Tyson, ConAgra, Cargill and Farmland Nation. 61% of flour milling capacity is owned by four companies: ADM, ConAgra, Cargill and General Mills. Quelle: Heffernan, William with Hendrickson, Mary and Gronski, R. (2002),Consolidation in the Food and Agriculture System, Report to the National Farmers’ Union, U.S.A.")

Ähnliche Präsentationen

- in Euro2) ->")