Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

Neue Informations- und Steuerungsinstrumente für die Kommunalpolitik

Einführung der Doppik: Neue Informations- und Steuerungsinstrumente für die Kommunalpolitik Trier, den 22. September 2005 Referent: Wolfgang Sauer

2

Kommunale Haushaltsreform

Doppischer Haushalts- plan Kameraler Haushalts- plan Einführung zum durch Ratsbeschluss auch 2008/ 2009 spätestens ab 2009 Ministerratsbeschluss vom

3

Ausgangspunkt: Das Neue Steuerungsmodell

Reform: Vom Experiment zur Norm Controlling KLR Kennzahlen Ziele Kommunale Doppik Budgetierung Produkte

8

„Doppelte Buchführung in Kontenform“

Begriff „Doppik“ „Doppelte Buchführung in Kontenform“ Beispiel: Überweisung einer Angestelltenvergütung € Buchführung Kameralistik Doppik Sachkonto (HHSt): Personalausgaben Soll Ist Rest S Gehälter H S Bank H 2.500 2.500 2.500 2.500 Gehälter an Bank 2.500 Buchungssatz:

: Personalausgaben. Soll. Ist. Rest. S Gehälter H. S Bank H Gehälter an Bank Buchungssatz:")

9

Vergleich der Rechnungssysteme

Die kaufmännische (doppelte) Buchführung dokumentiert Aufwen-dungen und Ertrag. Bei den Aufwendungen handelt es sich um den bewerteten Verbrauch von Gütern und Dienstleistungen in einer Periode (Ressourcen-verbrauch). Die Kameralistik ist eine reine Einnahme- und Ausgabenrechnung und stellt somit lediglich die Geldzuflüsse (Einnahmen) und Geldmittelabflüsse (Ausgaben) einer Ver-waltung/eines Betriebs in einer Periode dar.

Buchführung dokumentiert Aufwen-dungen und Ertrag. Bei den Aufwendungen handelt es sich um den bewerteten Verbrauch von Gütern und Dienstleistungen in einer Periode (Ressourcen-verbrauch). Die Kameralistik ist eine reine Einnahme- und Ausgabenrechnung und stellt somit lediglich die Geldzuflüsse (Einnahmen) und Geldmittelabflüsse (Ausgaben) einer Ver-waltung/eines Betriebs in einer Periode dar.")

10

Kern des Wechsels Im Rahmen des doppischen Haushalts ist für die Zuordnung eines Vorgangs zu einem Haushaltsjahr der „wirtschaftliche Grund“ entscheidend. Beispiele: Wird Miete an die Kommune von einem Verein im Dezember für das Folgejahr bezahlt, ist dies ein Ertrag des neuen Jahres. Wird Streusalz im Dezember gekauft aber erst nach Neujahr eingesetzt (verbraucht), entsteht Aufwand im Folgejahr.

, entsteht Aufwand im Folgejahr.")

11

Unterschiede zwischen Kameralistik und kaufmännischer Buchführung

Anschaffung eines LKW am für €, lineare Abschreibung, 5 Jahre Nutzung Verbuchung in der Kameralistik: Vermögenshaushalt Ansatz von € im Jahr 2004 100 T€ 2004 2005 2006 2007 2008 2009 Verbuchung in der Doppik: Jährliche Abschreibung von €, 2004 anteilig für ½ Jahr, 2009 in Höhe des Restes 10 20 T€ 2004 2005 2006 2007 2008 2009

12

Abschreibungen Altes Recht Neues Recht § 12 GemHVO

(1) Für Einrichtungen, die in der Regel aus Entgelten finanziert werden (kostenrechnende Ein-richtungen), sind im Verwaltungs-haushalt auch 1. angemessene Abschreibungen 2. eine angemessene Verzinsung des Anlagekapitals zu veranschlagen. Neues Recht § 33 GemHVO (1) Bei Vermögensgegenständen des Anlagevermögens, deren Nutzung zeitlich begrenzt ist, sind die Anschaffungs- oder Herstellungskosten um planmäßige Abschreibungen zu vermindern. Die planmäßige Abschreibung erfolgt grund-sätzlich in gleichen Jahresraten über die wirtschaftliche Nutzungsdauer (lineare Abschreibung). nur bei kostenrechnenden Einrichtungen flächendeckend

Für Einrichtungen, die in der Regel aus Entgelten finanziert werden (kostenrechnende Ein-richtungen), sind im Verwaltungs-haushalt auch. 1. angemessene Abschreibungen. 2. eine angemessene Verzinsung des Anlagekapitals. zu veranschlagen. Neues Recht. § 33 GemHVO. (1) Bei Vermögensgegenständen des Anlagevermögens, deren Nutzung zeitlich begrenzt ist, sind die Anschaffungs- oder Herstellungskosten um planmäßige Abschreibungen zu vermindern. Die planmäßige Abschreibung erfolgt grund-sätzlich in gleichen Jahresraten über die wirtschaftliche Nutzungsdauer (lineare Abschreibung). nur bei kostenrechnenden Einrichtungen. flächendeckend.")

13

Nachteile der Kameralistik

keine Abbildung des Ressourcenverbrauchs und Ressourcenaufkommens (nur Einnahmen und Ausgaben) keine periodengerechte Zuordnung des Werteverzehrs kein vollständiger Nachweis der Schulden und des Vermögens keine Abbildung der kommunalen Aktivitäten keine Aussagen zur Zielsetzung und Aufgabenerfüllung (Ziele, Kennzahlen) kein international anerkanntes Rechnungssystem

keine periodengerechte Zuordnung des Werteverzehrs. kein vollständiger Nachweis der Schulden und des Vermögens. keine Abbildung der kommunalen Aktivitäten. keine Aussagen zur Zielsetzung und Aufgabenerfüllung (Ziele, Kennzahlen) kein international anerkanntes Rechnungssystem.")

14

Ziele der Reform das Gesamtressourcenaufkommen und den Gesamtressourcenverbrauch darstellen das Vermögen und die Schulden der Kommune vollständig darstellen Stärkung der intergenerativen Gerechtigkeit das Verwaltungshandeln an Ergebnissen orientieren das Berichtswesen und Controlling verbessern

15

Was verändert sich, was ist neu?

Verwaltungs- und Vermögenshaushalt werden ersetzt durch Ergebnis- und Finanzhaushalt. Die aufgabenbezogene Gliederung wird ersetzt durch Haupt-Produktbereiche, Produktbereiche, Produktgruppen und Produkte. Die Gruppierung der Einnahmen und Ausgaben nach Arten wird ersetzt durch einen Kontenplan. Die Beschreibung von Produkten und Leistungen, Zielen und Angaben zur Zielerreichung (Kennzahlen) sind gefordert; das Produkt wird Mittelpunkt des Verwaltungshandelns. Vollständige Vermögenserfassung und –bewertung Flächendeckende Abschreibungen Nachweis von Vermögen sowie Schulden in der Bilanz Bildung von Rückstellungen Bilanzierung von Zuwendungen und Beiträgen als Sonderposten und abschreibungssynchrone Auflösung Berichtswesen Kosten und Leistungsrechnung Gesamtabschluss

sind gefordert; das Produkt wird Mittelpunkt des Verwaltungshandelns. Vollständige Vermögenserfassung und –bewertung. Flächendeckende Abschreibungen. Nachweis von Vermögen sowie Schulden in der Bilanz. Bildung von Rückstellungen. Bilanzierung von Zuwendungen und Beiträgen als Sonderposten und abschreibungssynchrone Auflösung. Berichtswesen. Kosten und Leistungsrechnung. Gesamtabschluss.")

16

Bestandteile des Haushaltsplans, Anlagen

Kameraler Haushalt Haushaltssatzung Gesamtplan Einzelpläne (VerwHH+VermHH) SN Stellenplan Vorbericht Finanzplan/Investitionsprogramm Übersichten Doppischer Haushalt Haushaltssatzung (Gesamt-) Ergebnishaushalt (Gesamt-) Finanzhaushalt Teilhaushalte Stellenplan Vorbericht Bilanz Übersichten

SN. Stellenplan. Vorbericht. Finanzplan/Investitionsprogramm. Übersichten. Doppischer Haushalt. Haushaltssatzung. (Gesamt-) Ergebnishaushalt. (Gesamt-) Finanzhaushalt. Teilhaushalte. Stellenplan. Vorbericht. Bilanz. Übersichten.")

17

Ergebnishaushalt Ergebnis 2006 Ansatz 2007 Ansatz 2008 Plan 2009 Plan 2010 Plan 2011 Steuern Zuwendungen und allgemeine Umlagen … Summe lfd. Erträge Personalaufwendungen Aufwendungen für Sach- u. Dienstleistungen Abschreibungen Summe lfd. Aufwendungen lfd. Ergebnis Zinserträge Zinsaufwendungen Finanzergebnis ordentliches Ergebnis außerordentliche Erträge außerordentliche Aufwendungen außerordentliches Ergebnis Jahresergebnis Ergebnishaushalt/Ergebnisrechnung Gesamtbetrachtung Periodengerechte Darstellung des Ressourcenaufkommens und – verbrauchs ( Aufwendungen und Erträge) Darstellung der Veränderung des Eigenkapitals

Darstellung der Veränderung des Eigenkapitals.")

18

Bestandteile des Haushaltsplans, Anlagen

Kameraler Haushalt Haushaltssatzung Gesamtplan Einzelpläne (VerwHH+VermHH) SN Stellenplan Vorbericht Finanzplan/Investitionsprogramm Übersichten Doppischer Haushalt Haushaltssatzung (Gesamt-) Ergebnishaushalt (Gesamt-) Finanzhaushalt Teilhaushalte Stellenplan Vorbericht Bilanz Übersichten

SN. Stellenplan. Vorbericht. Finanzplan/Investitionsprogramm. Übersichten. Doppischer Haushalt. Haushaltssatzung. (Gesamt-) Ergebnishaushalt. (Gesamt-) Finanzhaushalt. Teilhaushalte. Stellenplan. Vorbericht. Bilanz. Übersichten.")

19

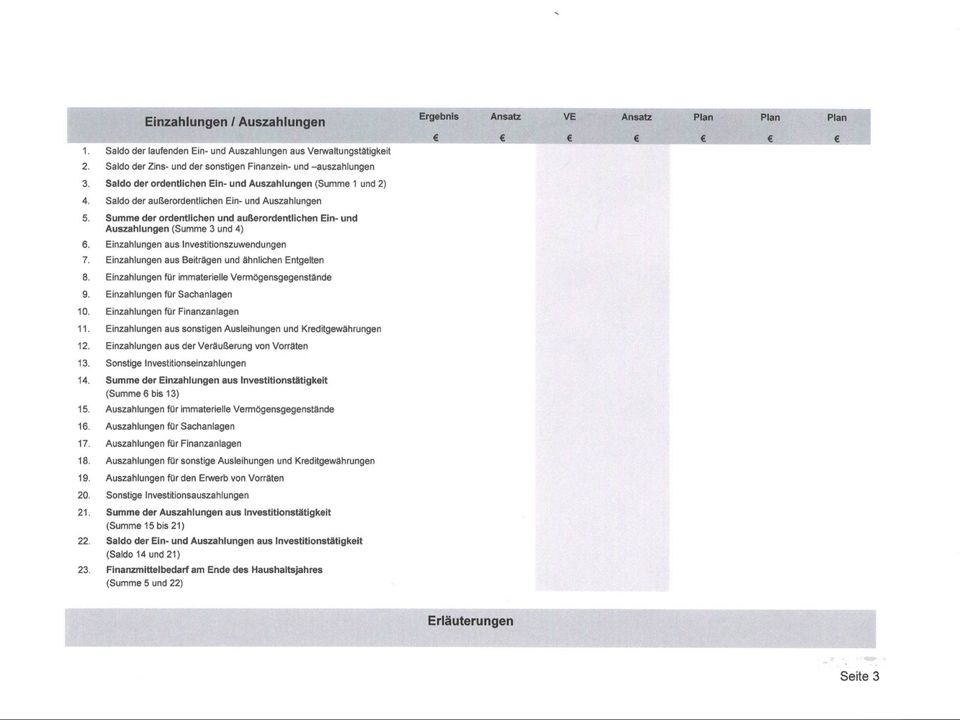

Finanzhaushalt Finanzhaushalt/Finanzrechnung Gesamtbetrachtung

Ergebnis 2003 Ansatz 2004 Ansatz 2005 Plan 2006 Plan 2007 Plan 2008 Summe der lfd. Einzahlungen aus Verw Summe der lfd. Auszahlungen aus Verw Saldo der lfd. Einz. u. Ausz. aus Verw Saldo der Finanzein- u. -auszahlungen Saldo der ordentlichen Ein- u. Ausz. Saldo der außerordentl. Ein- u. Ausz. Saldo der ordentl. Ein- u. Auszahlungen Summe der ordentl. u. außerordentl. Einz. U. Ausz. Summe der Einz. aus Investition Summe der Ausz. aus Investition Saldo aus den Ein- u. Ausz. Investition Finanzmittelüberschuss/-fehlbetrag Summe der Einz. aus Finanzierungstätigkeit Summe der Ausz. aus Finanzierungstätigkeit Salso aus den Ein- u. Ausz. aus Finanzierung Veränderung d. Finanzmittelbestandes im HHj Finanzmittelbestand zu Beginn HHj Finanzmittelbestand am Ende HHj Finanzhaushalt/Finanzrechnung Gesamtbetrachtung Zeitraumbezogene Abbildung aller zahlungswirksamen Vorgänge (Einz. u. Ausz.) Aufteilung: lfd. Verwaltung, Investition, Finananzierung

Aufteilung: lfd. Verwaltung, Investition, Finananzierung.")

20

Bestandteile des Haushaltsplans, Anlagen

Kameraler Haushalt Haushaltssatzung Gesamtplan Einzelpläne (VerwHH+VermHH) SN Stellenplan Vorbericht Finanzplan/Investitionsprogramm Übersichten Doppischer Haushalt Haushaltssatzung (Gesamt-) Ergebnishaushalt (Gesamt-) Finanzhaushalt Teilhaushalte Stellenplan Vorbericht Bilanz Übersichten

SN. Stellenplan. Vorbericht. Finanzplan/Investitionsprogramm. Übersichten. Doppischer Haushalt. Haushaltssatzung. (Gesamt-) Ergebnishaushalt. (Gesamt-) Finanzhaushalt. Teilhaushalte. Stellenplan. Vorbericht. Bilanz. Übersichten.")

21

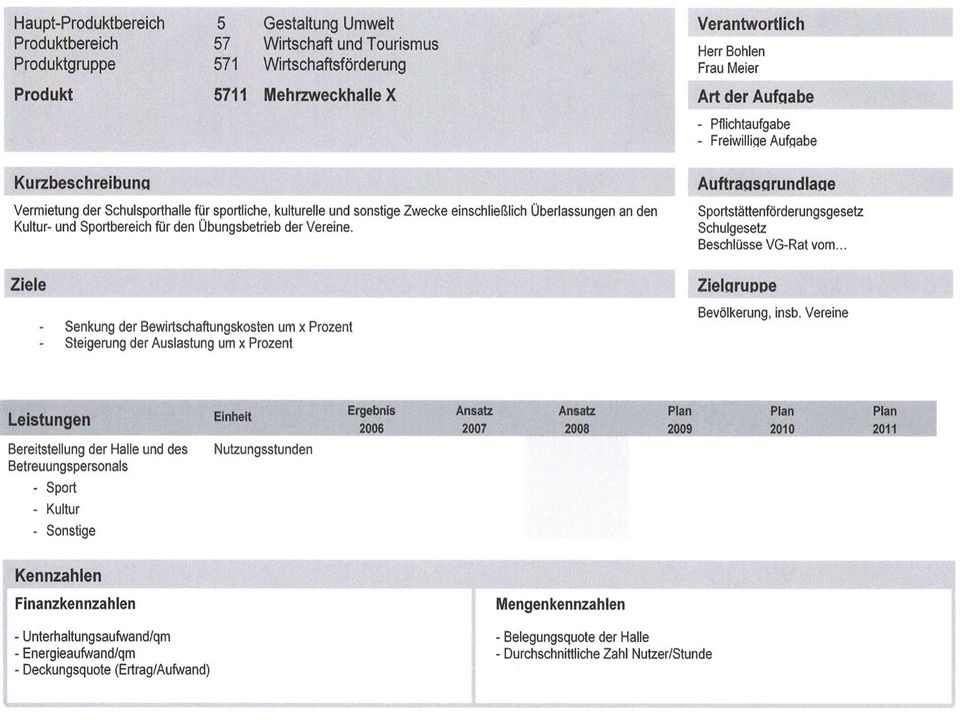

Alles auf einen Blick: Teilhaushalt

Hauptproduktbereich 1 Zentrale Verwaltung Produktbereich Sicherheit und Ordnung Produktgruppe Brandschutz Produkt Brandbekämpfung

22

Produkte - Ziele - Kennzahlen

In jedem Teilhaushalt sind die wesentlichen Produkte, deren Auftrags-grundlage, Zielgruppe, Ziele und Leistungen zu beschreiben sowie Leistungsmengen und Kennzahlen zu Zielvorgaben anzugeben. Die Ziele und Kennzahlen sollen zur Grundlage der Gestaltung, der Planung, der Steuerung und der Erfolgskontrolle des jährlichen Haushalts gemacht werden. (§ 4 Abs. 6 GemHVO-E) Definition: Ein Produkt ist eine Leistung oder eine Gruppe von Leistungen, für die von Stellen innerhalb oder außerhalb der Verwaltung eine Nachfrage besteht und für die prinzipiell (auch bei innerbetrieblicher Nachfrage) ein Entgelt entrichtet werden müsste.

Definition: Ein Produkt ist eine Leistung oder eine Gruppe von Leistungen, für die von Stellen innerhalb oder außerhalb der Verwaltung eine Nachfrage besteht und für die prinzipiell (auch bei innerbetrieblicher Nachfrage) ein Entgelt entrichtet werden müsste.")

23

Alles auf einen Blick: Teilhaushalt

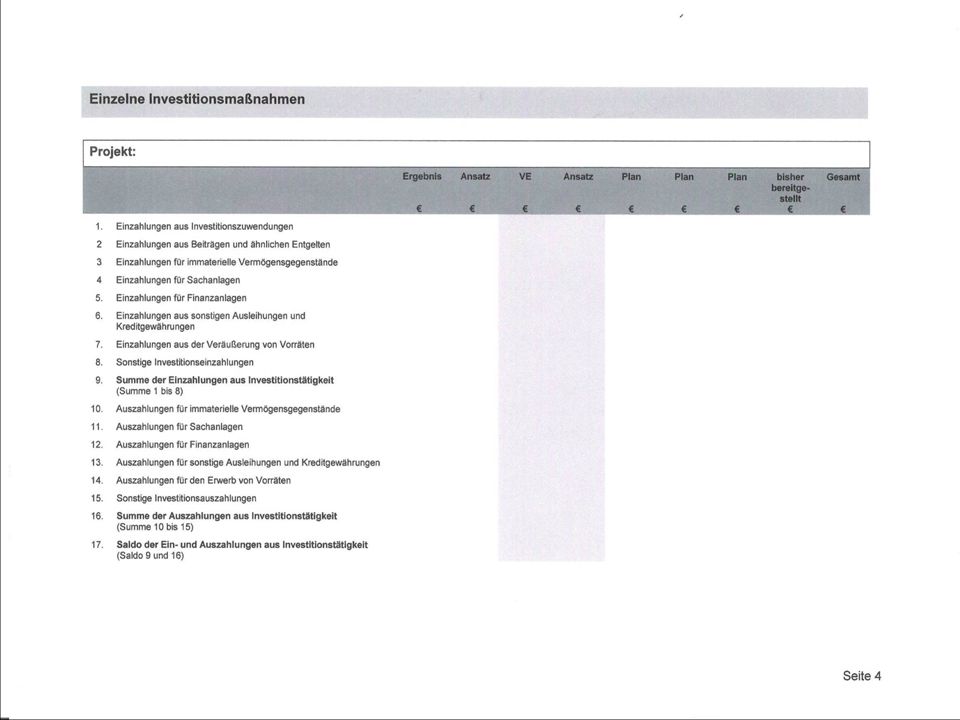

Hauptproduktbereich 1 Zentrale Verwaltung Produktbereich Sicherheit und Ordnung Produktgruppe Brandschutz Produkt Brandbekämpfung Verantwortlich: Herr Bohlen, Herr Schaack Auftragsgrundlage: LBKG, Verordnungen Pflichtaufgabe Kennzahlen: - Anteil der in der Hilfsfrist mit Sollstärke erreichten Einsatzstellen durch Ersteinheit - Unterhaltung Fahrzeuge je Einwohner Zielgruppe: Bevölkerung Ziele: Einsatzstelle in Hilfsfrist erreichen Leistungen Bezeichnung Einheit Ergebnis2006 Ansatz 2007 Ansatz 2008 Planung 2009 Planung 2010 Planung 2011 Brandbekämpfung Einsätze Teilergebnishaushalt Bezeichnung Ergebnis2006 Ansatz 2007 Ansatz 2008 Planung 2009 Planung 2010 Planung 2011 Erträge Aufwendungen Ergebnis Teilfinanzhaushalt Bezeichnung Ergebnis 2006 Ansatz 2007 Ansatz 2008 Planung 2009 Planung 2010 Planung 2011 Saldo Ein- u. Auszahlungen Einzahlungen aus Investition Auszahlungen aus Investition Finanzmittelbedarf Einzelne Investitionen Maßnahme X Ergebnis 2006 Ansatz 2007 VE 2008 Ansatz 2008 Planung 2009 Planung 2010 Planung 2011 bisher gesamt Investive Einz. Investive Ausz. Maßnahme Y

24

Beispiel: Anschaffung eines MTF

Veranschlagungen im Haushaltsplan Vergleich: Kameralistik - Doppik Beispiel: Anschaffung eines MTF Anschaffungskosten: € Finanzierung: - Landeszuweisung: € - Kreditaufnahme: € (5 % Zinsen, 2 % Tilgung) Abschreibung: 15 Jahre

Abschreibung: 15 Jahre.")

25

Kameralistik: Unterabschnitt (Kernstück)

VERWALTUNGSHAUSHALT Einzelplan 1 Öffentliche Sicherheit Abschnitt Brandschutz UA Feuerwehren Nr. Bezeichnung Ansatz 2005 2004 Ergebnis 2003 Erl. .... … Einnahmen 22.000 26.000 27.139 ... Personalausgaben 44.731 20.771 24.344 …. Sachausgaben Ausgaben Zuschussbedarf

26

Kameralistik: Unterabschnitt (Kernstück)

VERMÖGENSHAUSHALT Einzelplan 1 Öffentliche Sicherheit Abschnitt Brandschutz UA Feuerwehren Nr. Bezeichnung Ansatz 2005 VE 2004 Ergebnis 2003 Bedarf bisher Erl. 3610 Zuweisungen Land 18.600 --- 19.000 24.440 43.440 Einnahmen … 9350 Erwerb bewegliches Anlagevermögen 31.000 75.000 33.914 Ausgaben Zuschussbedarf 12.400

27

Kameralistik: Finanzplan (Anlage)

EINNAHMEN UND AUSGABEN NACH ARTEN Nr. Bezeichnung 2004 2005 2006 2007 2008 0-2 Einnahmen des Verwaltungshaushalts Grundsteuern Gewerbesteuer … Summe der Einnahmen des Verwaltungshaushalts 3 Einnahmen des Vermögenshaushalts 30 Zuführung vom Vermögenshaushalt Summe der Einnahmen des Vermögenshaushalts Ausgaben

28

Kameralistik: Investitionsprogramm (Anlage) INVESTITIONSPROGRAMM

zum Finanzplan 2004 bis 2008 Maßnahme X insgesamt vorherige Jahre 2004 2005 2006 2007 2008 spätere Jahre VE Gesamtkosten davon Baumaßnahmen Grundstücke bewegliche Sachen 31.000 Finanzierung der Gesamtkosten - Zuweisungen - Kredite 18.600 12.400 Folgekosten Maßnahme Y …..

29

Doppik: Teilhaushalt-Produkt

Hauptproduktbereich 1 Zentrale Verwaltung Produktbereich Sicherheit und Ordnung Produktgruppe Brandschutz Produkt Brandbekämpfung Verantwortlich: Herr Bohlen, Herr Schaack Auftragsgrundlage: LBKG, Verordnungen Kennzahlen: - Anteil der in der Hilfsfrist erreichten Einsatzstellen durch Ersteinheit - Unterhaltung Fahrzeuge je Einwohner Zielgruppe: Bevölkerung Ziele: Einsatzstelle in Hilfsfrist erreichen Teilergebnishaushalt Auflösung Sonderposten Bezeichnung Ergebnis2003 Ansatz 2004 Ansatz 2005 Planung 2006 Planung 2007 Planung 2008 Erträge 1.240 Aufwendungen 2. 066 Ergebnis - 826 Abschreibung Teilfinanzhaushalt Bezeichnung Ergebnis 2003 Ansatz 2004 Ansatz 2005 Planung 2006 Planung 2007 Saldo ordentl. Ein- u. Auszahlungen Einzahlungen aus Investition 18.600 Auszahlungen aus Investition 31.000 Finanzmittelbedarf 12.400 Zuweisung Anschaffungs- kosten Einzelne Investitionen Zuweisung Maßnahme X Ergebnis 2003 Ansatz 2004 VE 2005 Ansatz 2005 Planung 2006 Planung 2007 Planung 2008 bisher gesamt Investive Einz. 18.600 Investive Ausz. 31.000 Anschaffungs-kosten

30

Bestandteile des Haushaltsplans, Anlagen

Kameraler Haushalt Haushaltssatzung Gesamtplan Einzelpläne (VerwHH+VermHH) SN Stellenplan Vorbericht Finanzplan/Investitionsprogramm Übersichten Doppischer Haushalt Haushaltssatzung (Gesamt-) Ergebnishaushalt (Gesamt-) Finanzhaushalt Teilhaushalte Stellenplan Vorbericht Bilanz Übersichten § 1 Abs. 1 GemHVO-Doppik: Dem Haushaltsplan sind als Anlagen beizufügen: … 2. die Bilanz des Vorvorjahres,

SN. Stellenplan. Vorbericht. Finanzplan/Investitionsprogramm. Übersichten. Doppischer Haushalt. Haushaltssatzung. (Gesamt-) Ergebnishaushalt. (Gesamt-) Finanzhaushalt. Teilhaushalte. Stellenplan. Vorbericht. Bilanz. Übersichten. § 1 Abs. 1 GemHVO-Doppik: Dem Haushaltsplan sind als Anlagen beizufügen: … 2. die Bilanz des Vorvorjahres,")

31

Das Drei-Komponenten-System

Finanzrechnung Bilanz Aktiva Passiva Einzahlungen ./. Auszahlungen Änderung Finanzmittel Ergebnisrechnung Jahresüberschuss / Jahresfehlbetrag Anlage- vermögen Umlauf-vermögen Fremdkapital Eigenkapital Erträge Aufwendungen Alle drei Bestandteile sind systematisch miteinander verbunden.

35

Die kommunale (Eröffnungs-) Bilanz

Aktiva Bilanz zum (2008) Passiva Immaterielles Vermögen Unbebaute Grundstücke Bebaute Grundstücke Straßengrundstücke Kunstgegenstände Fahrzeuge Betriebs- u. Geschäftsausstattung Beteiligungen Vorräte Abgabenforderungen Flüssige Mittel Gesamt Eigenkapital Rückstellungen Kredite Lieferantenverbindlichkeiten Sonderposten

Passiva. Immaterielles Vermögen Unbebaute Grundstücke Bebaute Grundstücke Straßengrundstücke Kunstgegenstände Fahrzeuge Betriebs- u. Geschäftsausstattung Beteiligungen Vorräte Abgabenforderungen Flüssige Mittel Gesamt Eigenkapital Rückstellungen Kredite Lieferantenverbindlichkeiten Sonderposten.")

36

Sonderposten Zuwendungen

Erhaltene zweckgebundene Zuwendungen für die Anschaffung oder Herstellung von Vermögensgegenständen sind als Sonderposten auf der Passivseite auszuweisen. Die Auflösung der Sonderposten erfolgt ertragswirksam entsprechend der Abschreibung des bezuschussten Vermögensgegenstandes (s. § 38 Abs. 3 GemHVO). Beispiel: Feuerwehrfahrzeug Beiträgen Ertragszuschüsse aus Beiträgen und ähnlichen Entgelten Nutzungs-berechtigter sind als Sonderposten auf der Passivseite auszu-weisen. Die Auflösung des Sonderpostens erfolgt ertragswirksam entsprechend der Abschreibung des damit finanzierten Vermögens-gegenstandes oder über die Dauer des eingeräumten Nutzungs-rechts (s. § 38 Abs. 6 GemHVO). Beispiel: Ausbau Gemeindestraße

. Beispiel: Feuerwehrfahrzeug. Beiträgen. Ertragszuschüsse aus Beiträgen und ähnlichen Entgelten Nutzungs-berechtigter sind als Sonderposten auf der Passivseite auszu-weisen. Die Auflösung des Sonderpostens erfolgt ertragswirksam entsprechend der Abschreibung des damit finanzierten Vermögens-gegenstandes oder über die Dauer des eingeräumten Nutzungs-rechts (s. § 38 Abs. 6 GemHVO). Beispiel: Ausbau Gemeindestraße.")

37

Die kommunale (Eröffnungs-) Bilanz

Aktiva Bilanz zum (2008) Passiva Immaterielles Vermögen Unbebaute Grundstücke Bebaute Grundstücke Straßengrundstücke Kunstgegenstände Fahrzeuge Betriebs- u. Geschäftsausstattung Beteiligungen Vorräte Abgabenforderungen Flüssige Mittel Gesamt Eigenkapital Kredite Lieferantenverbindlichkeiten Sonderposten Rückstellungen

Passiva. Immaterielles Vermögen Unbebaute Grundstücke Bebaute Grundstücke Straßengrundstücke Kunstgegenstände Fahrzeuge Betriebs- u. Geschäftsausstattung Beteiligungen Vorräte Abgabenforderungen Flüssige Mittel Gesamt Eigenkapital Kredite Lieferantenverbindlichkeiten Sonderposten. Rückstellungen.")

38

Rückstellungen Rückstellungen sind zu bilden für folgende ungewisse Verbindlich-keiten und Aufwendungen: Pensionsverpflichtungen…, Lohn- und Gehaltszahlungen für Zeiten der Freistellung von Arbeit im Rahmen von Altersteilzeitarbeit und ähnlichen Maßnahmen, im letzten Haushaltsjahr unterlassenen Aufwendungen für Instandhaltung, wenn die Nachholung der Instandhaltung innerhalb der nächsten drei Jahre hinreichend konkret beabsichtigt ist. … …. (s. § 36 Abs. 1 GemHVO)

")

39

Die kommunale (Eröffnungs-) Bilanz

Aktiva Bilanz zum (2008) Passiva Immaterielles Vermögen Unbebaute Grundstücke Bebaute Grundstücke Straßengrundstücke Kunstgegenstände Fahrzeuge Betriebs- u. Geschäftsausstattung Beteiligungen Vorräte Abgabenforderungen Flüssige Mittel Gesamt Sonderposten Rückstellungen Kredite Lieferantenverbindlichkeiten Eigenkapital

Passiva. Immaterielles Vermögen Unbebaute Grundstücke Bebaute Grundstücke Straßengrundstücke Kunstgegenstände Fahrzeuge Betriebs- u. Geschäftsausstattung Beteiligungen Vorräte Abgabenforderungen Flüssige Mittel Gesamt Sonderposten Rückstellungen Kredite Lieferantenverbindlichkeiten Eigenkapital.")

40

Eigenkapital Formel: Vermögen - Schulden = Eigenkapital

Annahme: Eine Kommune hat nur einen Vermögensgegenstand, nämlich ein Fahrzeug im Wert von Euro. Aktiva Bilanz Passiva (Mittelverwendung) (Mittelherkunft) Eigenkapital Euro Vermögen Euro Fremdkapital (Schulden) Euro Wesensmerkmal: Eigenkapital kann nicht ausgegeben werden. - Überschuss des gesamten Vermögens über Schulden - liegt nicht als Bankguthaben vor - steckt anteilig in jedem Vermögensgegenstand

(Mittelherkunft) Eigenkapital Euro. Vermögen Euro. Fremdkapital (Schulden) Euro. Wesensmerkmal: Eigenkapital kann nicht ausgegeben werden. - Überschuss des gesamten Vermögens über Schulden. - liegt nicht als Bankguthaben vor. - steckt anteilig in jedem Vermögensgegenstand.")

41

Die kommunale Bilanz Bilanzanalyse

Aktiva Bilanz zum (2008) Passiva Immaterielles Vermögen Unbebaute Grundstücke Bebaute Grundstücke Straßengrundstücke Kunstgegenstände Fahrzeuge Betriebs- u. Geschäftsausstattung Beteiligungen Vorräte Abgabenforderungen Flüssige Mittel Gesamt Eigenkapital Sonderposten Rückstellungen Kredite Lieferantenverbindlichkeiten Bilanzanalyse

Passiva. Immaterielles Vermögen Unbebaute Grundstücke Bebaute Grundstücke Straßengrundstücke Kunstgegenstände Fahrzeuge Betriebs- u. Geschäftsausstattung Beteiligungen Vorräte Abgabenforderungen Flüssige Mittel Gesamt Eigenkapital Sonderposten Rückstellungen Kredite Lieferantenverbindlichkeiten Bilanzanalyse.")

42

Bilanzkennzahlen Horizontale Bilanzstruktur = goldene Bilanzregel

Eigenkapital u. lang-fristiges Fremdkapital Horizontale Bilanzstruktur = goldene Bilanzregel Anlagevermögen (Restbuchwert) Vertikale Bilanzstruktur = Eigenkapital- quote Eigenkapital Gesamtkapital Anlagevermögen ohne Grundstücke (Restbuchwert) Alterstruktur Anlagevermögen Anlagevermögen (Anschaffungskosten)

Vertikale Bilanzstruktur. = Eigenkapital- quote. Eigenkapital. Gesamtkapital. Anlagevermögen ohne Grundstücke (Restbuchwert) Alterstruktur Anlagevermögen. Anlagevermögen (Anschaffungskosten)")

43

Eigenkapital Formel: Vermögen - Schulden = Eigenkapital

Annahme: Schulden übersteigen das Vermögen Aktiva Bilanz Passiva (Mittelverwendung) (Mittelherkunft) Vermögen Euro Fremdkapital Euro Nicht durch Eigenkapital gedeckter Fehlbetrag 5.000 Euro Euro Euro Wesensmerkmal: Übersteigen die Schulden das Vermögen, wird dies durch einen Korrekturposten auf der Passivseite ausgeglichen. Aktiv- und Passivseite haben immer die gleiche Summe

(Mittelherkunft) Vermögen Euro. Fremdkapital Euro. Nicht durch Eigenkapital gedeckter Fehlbetrag Euro Euro Euro. Wesensmerkmal: Übersteigen die Schulden das Vermögen, wird dies durch einen Korrekturposten auf der Passivseite ausgeglichen. Aktiv- und Passivseite haben immer die gleiche Summe.")

44

Haushaltsausgleich § 93 GemO (Allgemeine Haushaltsgrundsätze)

(4) Der Haushalt ist in jedem Haushaltsjahr in Planung und Rechnung auszugleichen. (6) Die Gemeinde darf sich nicht überschulden. Sie ist überschuldet, wenn in der Bilanz ein „Nicht durch Eigenkapital gedeckter Fehlbetrag“ auszuweisen ist. § 95 GemO (Haushaltssatzung) (3) Kann der Haushaltsausgleich entgegen der Vorschrift des § 93 Abs. 4 trotz Ausnutzung aller Sparmöglichkeiten und Ausschöpfung aller Ertrags- und Einzahlungsmöglichkeiten nicht erreicht werden, ist die drohende Verringerung des Eigenkapitals in der Haushaltssatzung auszuweisen.

Der Haushalt ist in jedem Haushaltsjahr in Planung und Rechnung auszugleichen. (6) Die Gemeinde darf sich nicht überschulden. Sie ist überschuldet, wenn in der Bilanz ein „Nicht durch Eigenkapital gedeckter Fehlbetrag auszuweisen ist. § 95 GemO (Haushaltssatzung) (3) Kann der Haushaltsausgleich entgegen der Vorschrift des § 93 Abs. 4 trotz Ausnutzung aller Sparmöglichkeiten und Ausschöpfung aller Ertrags- und Einzahlungsmöglichkeiten nicht erreicht werden, ist die drohende Verringerung des Eigenkapitals in der Haushaltssatzung auszuweisen.")

45

§ 18 GemHVO (Haushaltsausgleich)

Der Haushalt ist ausgeglichen, wenn: der Ergebnishaushalt und die Ergebnisrechnung unter Berücksichtigung von Ergebnisvorträgen aus Vorjahren ausgeglichen sind, der Finanzhaushalt und die Finanzrechnung unter Berücksichtigung von Fehlbeträgen und Überschüssen aus Vorjahren einen ausgeglichenen Saldo der ordentlichen und außerordentlichen Ein- und Auszahlungen ausweisen und in der Bilanz kein negatives Eigenkapital (Nicht durch Eigenkapital gedeckter Fehlbetrag) auszuweisen ist.

auszuweisen ist.")

46

Haushaltsausgleich Ziele:

Aufwendungen Erträge Ziele: Sicherung der dauerhaften wirtschaftlichen Leistungsfähigkeit Gewährleistung der intergenerativen Gerechtigkeit

47

Haushaltsausgleich Ist der doppische Haushaltsausgleich schwerer zu erreichen? Umstieg Doppik t Minderbelastung in der Doppik Investition / Kredit Abschreibung Tilgung

48

Haushaltsausgleich Ist der doppische Haushaltsausgleich schwerer zu erreichen? Umstieg Doppik t Mehrbelastung in der Doppik Investition / Kredit Tilgung Abschreibung

49

Haushaltsausgleich (kameralistisch)

Auszahlungen Einzahlungen Ziel: Aufrechterhaltung der Zahlungsfähigkeit

50

Haushaltsausgleich Mittelfristiger Ausgleich des doppischen Haushalts

Beispiel: Behandlung eines Jahresfehlbetrags (vgl. § 18 Abs. 3 GemHVO) Abdeckung aus Jahresüberschüssen der vergangenen fünf Jahre Wenn Stufe 1 ohne Erfolg bleibt, dann Ausgleich binnen fünf Jahren Wenn Stufe 2 erfolglos bleibt, dann Verrechnung mit Eigenkapital (Kapitalrücklage) Reicht Kapitalrücklage nicht aus, dann ist auf der Aktivseite der Bilanz ein „ Nicht durch Eigenkapital gedeckter Fehlbetrag“ auszuweisen.

Abdeckung aus Jahresüberschüssen der vergangenen fünf Jahre. Wenn Stufe 1 ohne Erfolg bleibt, dann Ausgleich binnen fünf Jahren. Wenn Stufe 2 erfolglos bleibt, dann Verrechnung mit Eigenkapital (Kapitalrücklage) Reicht Kapitalrücklage nicht aus, dann ist auf der Aktivseite der Bilanz ein „ Nicht durch Eigenkapital gedeckter Fehlbetrag auszuweisen.")

51

Teilergebnishaushalt

Zusammenfassung: Neue Steuerungs- und Informationsinstrumente für die Kommunalpolitik H a u s h a l t s p l a n Ergebnishaushalt Erträge Aufwendungen Finanzhaushalt Einzahlungen Auszahlungen Anlagen - Vorbericht - Bilanz des Vorvorjahres - Gesamtabschluss des Vorvorjahres - Übersicht VE - Übersicht Verbindlich-keiten - Wirtschaftspläne - Beteiligungen - Übersicht Teilhaushalte Teilhaushalt Teilergebnishaushalt Teilfinanzhaushalt Erträge Aufwendungen Einzahlungen Auszahlungen Einzelne Investitionen ergänzt um: Ziele, Kennzahlen, etc. H a u s h a l t s s a t z u n g Stellenplan

52

Ergebnishaushalt Gesamtbetrachtung

Ansatz 2007 Ansatz 2008 Plan 2009 Plan 2010 Plan 2011 Steuern Zuwendungen und allgemeine Umlagen … Summe lfd. Erträge Personalaufwendungen Aufwendungen für Sach- u. Dienstleistungen Abschreibungen Summe lfd. Aufwendungen lfd. Ergebnis Zinserträge Zinsaufwendungen Finanzergebnis ordentliches Ergebnis außerordentliche Erträge außerordentliche Aufwendungen außerordentliches Ergebnis Jahresergebnis Ressourcenverbrauch u. Ressourcenaufkommen Gesamtbetrachtung Darstellung der Veränderung des Eigenkapitals

53

Teilergebnishaushalt

Zusammenfassung: Neue Steuerungs- und Informationsinstrumente für die Kommunalpolitik H a u s h a l t s p l a n Ergebnishaushalt Erträge Aufwendungen Finanzhaushalt Einzahlungen Auszahlungen Anlagen - Vorbericht - Bilanz des Vorvorjahres - Gesamtabschluss des Vorvorjahres - Übersicht VE - Übersicht Verbindlich-keiten - Wirtschaftspläne - Beteiligungen - Übersicht Teilhaushalte Teilhaushalt Teilergebnishaushalt Teilfinanzhaushalt Erträge Aufwendungen Einzahlungen Auszahlungen Einzelne Investitionen ergänzt um: Ziele, Kennzahlen, etc. H a u s h a l t s s a t z u n g Stellenplan

54

Finanzhaushalt Ergebnis 2003 Ansatz 2004 Ansatz 2005 Plan 2006 Plan 2007 Plan 2008 Summe der lfd. Einzahlungen aus Verw Summe der lfd. Auszahlungen aus Verw Saldo der lfd. Einz. u. Ausz. aus Verw Saldo der Finanzein- u. -auszahlungen Saldo der ordentlichen Ein- u. Ausz. Saldo der außerordentl. Ein- u. Ausz. Saldo der ordentl. Ein- u. Auszahlungen Summe der ordentl. u. außerordentl. Einz. U. Ausz. Summe der Einz. aus Investition Summe der Ausz. aus Investition Saldo aus den Ein- u. Ausz. Investition Finanzmittelüberschuss/-fehlbetrag Summe der Einz. aus Finanzierungstätigkeit Summe der Ausz. aus Finanzierungstätigkeit Salso aus den Ein- u. Ausz. aus Finanzierung Veränderung d. Finanzmittelbestandes im HHj Finanzmittelbestand zu Beginn HHj Finanzmittelbestand am Ende HHj Geldströme (Finanzmittelüberschuss/Finanzmittelfehlbetrag) Gesamtbetrachtung

Gesamtbetrachtung.")

55

Teilergebnishaushalt

Zusammenfassung: Neue Steuerungs- und Informationsinstrumente für die Kommunalpolitik H a u s h a l t s p l a n Ergebnishaushalt Erträge Aufwendungen Finanzhaushalt Einzahlungen Auszahlungen Anlagen - Vorbericht - Bilanz des Vorvorjahres - Gesamtabschluss des Vorvorjahres - Übersicht VE - Übersicht Verbindlich-keiten - Wirtschaftspläne - Beteiligungen - Übersicht Teilhaushalte Teilhaushalt Teilergebnishaushalt Teilfinanzhaushalt Erträge Aufwendungen Einzahlungen Auszahlungen Einzelne Investitionen ergänzt um: Ziele, Kennzahlen, etc. H a u s h a l t s s a t z u n g Stellenplan

56

Alles auf einen Blick: Teilhaushalt

Hauptproduktbereich 1 Zentrale Verwaltung Produktbereich Sicherheit und Ordnung Produktgruppe Brandschutz Produkt Brandbekämpfung Verantwortlich: Herr Bohlen, Herr Schaack Auftragsgrundlage: LBKG, Verordnungen Kennzahlen: - Anteil der in der Hilfsfrist mit Sollstärke erreichten Einsatzstellen durch Ersteinheit - Unterhaltung Fahrzeuge je Einwohner Zielgruppe: Bevölkerung Ziele: Einsatzstelle in Hilfsfrist erreichen Leistungen Bezeichnung Einheit Ergebnis2006 Ansatz 2007 Ansatz 2008 Planung 2009 Planung 2010 Planung 2011 Brandbekämpfung Einsätze Teilergebnishaushalt Bezeichnung Ergebnis2006 Ansatz 2007 Ansatz 2008 Planung 2009 Planung 2010 Planung 2011 Erträge Aufwendungen Ergebnis Teilfinanzhaushalt Bezeichnung Ergebnis 2006 Ansatz 2007 Ansatz 2008 Planung 2009 Planung 2010 Planung 2011 Saldo Ein- u. Auszahlungen Einzahlungen aus Investition Auszahlungen aus Investition Finanzmittelbedarf Einzelne Investitionen Maßnahme X Ergebnis 2006 Ansatz 2007 VE 2008 Ansatz 2008 Planung 2009 Planung 2010 Planung 2011 bisher gesamt Investive Einz. Investive Ausz. Maßnahme Y

57

Teilergebnishaushalt

Zusammenfassung: Neue Steuerungs- und Informationsinstrumente für die Kommunalpolitik H a u s h a l t s p l a n Ergebnishaushalt Erträge Aufwendungen Finanzhaushalt Einzahlungen Auszahlungen Anlagen - Vorbericht - Bilanz des Vorvorjahres - Gesamtabschluss des Vorvorjahres - Übersicht VE - Übersicht Verbindlich-keiten - Wirtschaftspläne - Beteiligungen - Übersicht Teilhaushalte Teilhaushalt Teilergebnishaushalt Teilfinanzhaushalt Erträge Aufwendungen Einzahlungen Auszahlungen Einzelne Investitionen ergänzt um: Ziele, Kennzahlen, etc. H a u s h a l t s s a t z u n g Stellenplan

58

Die Bilanz im Mittelpunkt des Drei-Komponenten-Systems

Finanzrechnung Bilanz Aktiva Passiva Einzahlungen ./. Auszahlungen Änderung Finanzmittel Ergebnisrechnung Jahresüberschuss / Jahresfehlbetrag Anlage- vermögen Umlauf-vermögen Fremdkapital Eigenkapital Erträge Aufwendungen Entwicklung des „Wertespeichers“

59

Unterschiede zwischen Kameralistik und kaufmännischer Buchführung

Anschaffung eines LKW am für €, lineare Abschreibung, 5 Jahre Nutzung Verbuchung in der Kameralistik: Vermögenshaushalt Ansatz von € im Jahr 2004 100 T€ 2004 2005 2006 2007 2008 2009 Verbuchung in der kommunalen Doppik: 1. Finanzrechnung Auszahlung von € im Jahr 2004 100 T€ 2004 2005 2006 2007 2008 2009 2. Ergebnisrechnung Jährliche Abschreibung von €, 2004 anteilig für ½ Jahr, 2009 in Höhe des Restes 10 20 T€ 2004 2005 2006 2007 2008 2009 3. Bilanz Sachanlagevermögen unter Berücksichtigung der Abschreibungen 90 70 50 30 10 T€ 2004 2005 2006 2007 2008 2009

60

Einführung Doppik (Ablauf- und Zeitplan)

Aktionen 2005 2006 2007 Quartal I. II. III. IV. Informationsveranstaltungen - Politische Gremien Schulung - Mitarbeiter Finanzverwaltung - Übrige Mitarbeiter Softwareeinrichtung Vermögensrechnung - Inventur - Bewertung - Anlagenbuchhaltung Bildung Produktbereiche Produktbeschreibung (Ziele, Kennzahlen) Einrichtung Finanzbuchhaltung Aufstellung eines doppischen Haushalts Doppischer Haushaltsplan Parallelbetrieb Franzenheim

Einrichtung Finanzbuchhaltung. Aufstellung eines doppischen Haushalts. Doppischer Haushaltsplan. Parallelbetrieb Franzenheim.")

61

Ende eines jahrhundertealten Duells

„Welche Vorteile gewährt die doppelte Buchhaltung dem Kaufmanne! Es ist eine der schönsten Erfindungen des menschlichen Geistes, und ein jeder gute Haushalter sollte sie in seine Wirtschaft einführen.“

Ähnliche Präsentationen

und Kapitalflussrechnung zusammen? 2. Was ist eine Bilanz? 3. Was ist eine Gewinn- und Verlustrechnung? 4. Was zeigt.>")

>")

>")

Betriebliche Tätigkeiten>")

Management Public Sector Herzlich Willkommen>")