Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

Beratung Betriebswirtschaft GSVG - Sozialversicherungsbeiträge

DI Frank-P. Windgassen Unternehmensberatung Gewerbliche Buchhaltung IT - Dienstleistung Beratung Betriebswirtschaft Optimierung Zahlung GSVG - Sozialversicherungsbeiträge

2

Beitragsgrundlagen GSVG

DI Frank-P. Windgassen Businessplan Beitragsgrundlagen GSVG Auswirkungen auf die Liquidität

3

2011 zahlten 31,8 Mio. € Verzugszinsen

Auswirkungen 2011 zahlten GSVG - Beitragszahler 31,8 Mio. € Verzugszinsen Quelle: „Die Presse“

4

Beitragsgrundlagen Steuerlicher Gewinn Liquidität beeinflussen -

Businessplan Beitragsgrundlagen beeinflussen - Steuerlicher Gewinn Liquidität

5

ist nicht gleich Steuerlicher Gewinn Beitragsgrundlage Begriffe

Einkünfte aus Gewerbebetrieb Einkünfte aus selbständiger Arbeit ist nicht gleich Beitragsgrundlage

6

(ohne Abgaben GSVG + ESt.)

Auswirkungen Überschuss = Einnahmen – Ausgaben (ohne Abgaben GSVG + ESt.)

")

7

Überschuss Verdoppelung

Auswirkungen Überschuss Verdoppelung € auf € = Abgaben Verdreifachung Quelle: DI Frank-P. Windgassen Literatur: „Schuldenfalle – Nachzahlung GSVG SoVers–Beiträge“

8

Überschuss Vervierfachung

Auswirkungen Überschuss Vervierfachung € auf € = Abgaben Versiebenfachung Quelle: DI Frank-P. Windgassen Literatur: „Schuldenfalle – Nachzahlung GSVG SoVers–Beiträge“

9

Entwicklung Abgbenlast (%), wenn im selben Jahr die „Grenzen“

Übersicht Folgeseite Entwicklung Abgbenlast (%), wenn im selben Jahr die „Grenzen“ infolge zusätzlicher Gewinne überschritten werden ... Quelle: DI Frank-P. Windgassen Literatur: „Schuldenfalle – Nachzahlung GSVG SoVers–Beiträge“

, wenn im selben Jahr die „Grenzen infolge zusätzlicher Gewinne. überschritten werden ... Quelle: DI Frank-P. Windgassen. Literatur: „Schuldenfalle – Nachzahlung GSVG SoVers–Beiträge")

11

Abgabenlast (GSVG + ESt.) für zusätzlich erwirtschaftete Gewinne

Auswirkungen Abgabenlast (GSVG + ESt.) 52,4% bis 72,20% für zusätzlich erwirtschaftete Gewinne Quelle: DI Frank-P. Windgassen Literatur: „Schuldenfalle – Nachzahlung GSVG SoVers–Beiträge“

52,4% bis 72,20% für zusätzlich erwirtschaftete Gewinne. Quelle: DI Frank-P. Windgassen. Literatur: „Schuldenfalle – Nachzahlung GSVG SoVers–Beiträge")

12

Vorläufigen Beiträge PV, KV !! PV + KV = S C H Ä T Z U N G !!

Begriffe „Endgültige(n) Beitragsgrundlage(n)“ 3 Jahre zuvor sind die Basis für die „Vorläufige(n) Beitragsgrundlage(n)“ im lfd. Jahr und die sind die Basis für die Vorläufigen Beiträge PV, KV !! PV + KV = S C H Ä T Z U N G !! wenn nicht Jungunternehmer !

Beitragsgrundlage(n) 3 Jahre zuvor sind die Basis für die. „Vorläufige(n) Beitragsgrundlage(n) im lfd. Jahr und die sind die Basis für die. Vorläufigen Beiträge PV, KV. !! PV + KV = S C H Ä T Z U N G !! wenn nicht Jungunternehmer !")

13

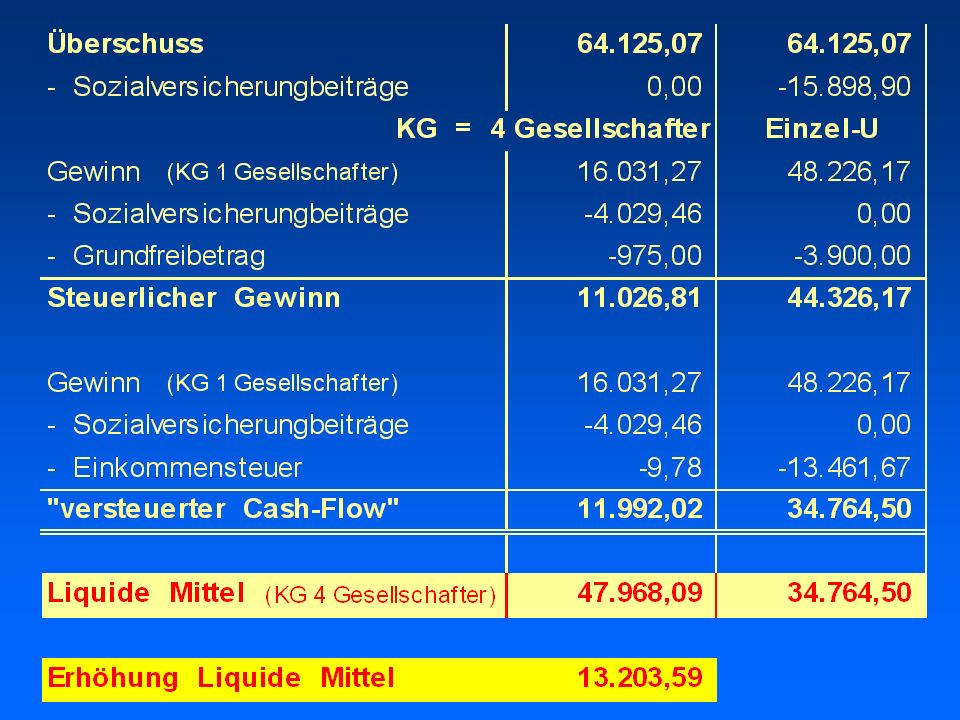

Zusammenhänge Gesellschaftsform Beitragsgrundlagen Steuerlicher Gewinn

Beratungspotential Zusammenhänge Gesellschaftsform Beitragsgrundlagen Steuerlicher Gewinn

14

Personengesellschaft ?

Beratungserfolg Gesellschaftsform Einzelunternehmen oder Personengesellschaft ? Familienbetrieb

16

Tabelle für 5 - 8 Beitragsjahre

Hilfsmittel Tabelle für Beitragsjahre Inhalt – (1 Beitragsjahr) Aufstellung E / A, wie G & V oder EÜR Sozialversicherungsbeiträge SVA – Kontoauszüge separat für Voraus-, Nachzahlungen, GH Ergebnisse - Berechnungen Gewinn, Steuerlicher Gewinn, Endgültige- / Vorläufige Beitragsgrundlage(n)

Aufstellung E / A, wie G & V oder EÜR. Sozialversicherungsbeiträge SVA – Kontoauszüge. separat für Voraus-, Nachzahlungen, GH. Ergebnisse - Berechnungen. Gewinn, Steuerlicher Gewinn, Endgültige- / Vorläufige Beitragsgrundlage(n)")

17

Wert Geldkonten B e r e c h n u n g 31. Dezember

Kontostand (Geldkonten Bank / Kassa) Nachzahlungen Abgaben (lfd. Jahr) Vorauszahlungen Abgaben (Februar) Nachzahlungen Abgaben (Februar) - private Ausgaben (1. Quartal Folgejahr) = „Tatsächliche“ Geld - Menge

Nachzahlungen Abgaben (lfd. Jahr) Vorauszahlungen Abgaben (Februar) Nachzahlungen Abgaben (Februar) - private Ausgaben (1. Quartal Folgejahr) = „Tatsächliche Geld - Menge.")

18

Jahresabschluss Nachweis für Abgabenbehörden Finanzamt

Steuerlicher Gewinn Einkommensteuer SVA (Basis: Einkommensteuerbescheid) Endgültigen Beitragsgrundlage(n) Sozialversicherungsbeiträge PV + KV

Endgültigen Beitragsgrundlage(n) Sozialversicherungsbeiträge PV + KV.")

19

Abgaben - Berechnung Einkommensteuer Steuerlicher Gewinn

oder Einkünfte aus Gewerbebetrieb oder Einkommen 2. Sozialversicherungsbeiträge Beitragsgrundlage(n) GSVG „Gewinn vor SoVers-Beiträgen“

GSVG. „Gewinn vor SoVers-Beiträgen")

20

Zukunft 2013 . . . G S V G Pensionsversicherung 18,50%

Min. Beitragsgrundlage € Mindestbeitrag PV € 2012 „Steuerlicher Gewinn“ € 2012 Mindestbeitrag PV € ??? „Steuerlicher Gewinn“ € ???

Ähnliche Präsentationen

Gesamtzahl: 673>")

>")