Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

VI. Investitionsbewertung auf der Grundlage operativer Residualgewinne

Abschreibungen und Investitionsrechnung – Preinreich-Lücke-Theorem Planung von Investitionsprojekten auf der Basis des Rechnungswesen-Modells der Investition – Auswirkung des Umlaufvermögens

2

Warum Investitionsrechnung auf der Basis von Jahresabschlussdaten?

Investitionskontrolle (Plan-Ist-Vergleiche): erforderlich wegen Lerneffekten für die Erwartungsbildung Erfolgsmessung ex post zur Steuerung des Verhaltens der Investitionsplaner und Manager Anpassung der Erwartungen während der Investitionsdauer zu Zwecken der Revision der Entscheidung (z.B. bei Ersatzinvestition) Aus dem Rechnungswesen lassen sich die realisierten Cash Flows ermitteln und dann den geplanten gegenüberstellen. die realisierten Cash Flow-Wirkungen der Investition müssten unter Berücksichtigung der Ertragsteuereffekte (siehe Vorlesung IV) ermittelt werden. Dabei besteht ohne Verankerung im Rechnungswesen die Gefahr unvollständiger Erfassung. Der steuerliche Jahresabschluss erfasst dagegen alle Anschaffungsaus-zahlungen, Aufwands- und Ertragsvorgänge und das gebundene Kapital der Abschlussperiode vollständig entsprechend den gewählten Abschrei-bungsmethoden. Die Abschlussrechnung ist in jedem Unternehmen vorhanden, muss allerdings durch Trennung von operativen und finanz-wirtschaftlichen Vorgängen aufbereitet werden.

: erforderlich wegen. Lerneffekten für die Erwartungsbildung. Erfolgsmessung ex post zur Steuerung des Verhaltens der Investitionsplaner und Manager. Anpassung der Erwartungen während der Investitionsdauer zu Zwecken der Revision der Entscheidung (z.B. bei Ersatzinvestition) Aus dem Rechnungswesen lassen sich die realisierten Cash Flows ermitteln und dann den geplanten gegenüberstellen. die realisierten Cash Flow-Wirkungen der Investition müssten unter Berücksichtigung der Ertragsteuereffekte (siehe Vorlesung IV) ermittelt werden. Dabei besteht ohne Verankerung im Rechnungswesen die Gefahr unvollständiger Erfassung. Der steuerliche Jahresabschluss erfasst dagegen alle Anschaffungsaus-zahlungen, Aufwands- und Ertragsvorgänge und das gebundene Kapital der Abschlussperiode vollständig entsprechend den gewählten Abschrei-bungsmethoden. Die Abschlussrechnung ist in jedem Unternehmen vorhanden, muss allerdings durch Trennung von operativen und finanz-wirtschaftlichen Vorgängen aufbereitet werden.")

3

Zusammenhang zwischen Erfolg, Cash Flow und Buchwerten des Vermögens

In Vorlesung III (S. 33) sahen wir am Beispiel, dass der Barwert der Gewinne nach Abzug kalkulatorischer Zinsen auf das zum Perioden-anfang gebundene Kapital in Höhe des Kalkulationszinsfußes gleich dem Kapitalwert auf der Grundlage von Cash Flows war. Diese Beobachtung sei nun allgemein bestätigt. Bezeichne den Barwert der Cash Flows nach dem Zeitpunkt t, bezogen auf den Zeitpunkt t, als den Zukunftswert Vt der Investition im Zeitpunkt t. Der Zukunftswert der erwarteten Dividenden eines Unternehmens ist zum gegenwärtigen Zeitpunkt entspricht dem Wert, den das Unter-nehmen am Kapitalmarkt hat, vorausgesetzt der Diskontierungszinsfuß ist der risikoentsprechende Marktzins. z z z zt zt zt … t t t … .

sahen wir am Beispiel, dass der Barwert der Gewinne nach Abzug kalkulatorischer Zinsen auf das zum Perioden-anfang gebundene Kapital in Höhe des Kalkulationszinsfußes gleich dem Kapitalwert auf der Grundlage von Cash Flows war. Diese Beobachtung sei nun allgemein bestätigt. Bezeichne den Barwert der Cash Flows nach dem Zeitpunkt t, bezogen auf den Zeitpunkt t, als den Zukunftswert Vt der Investition im Zeitpunkt t. Der Zukunftswert der erwarteten Dividenden eines Unternehmens ist zum gegenwärtigen Zeitpunkt entspricht dem Wert, den das Unter-nehmen am Kapitalmarkt hat, vorausgesetzt der Diskontierungszinsfuß ist der risikoentsprechende Marktzins. z1 z2 z3 zt zt+1 zt+2 … t t+1 t+2 … .")

4

Gebundenes Kapital und Aufwand

Den Teil der Auszahlungen einer Investition, die aktiviert werden, um im Laufe einer planmäßigen Nutzungsdauer aufwandswirksam abgeschrieben zu werden, bezeichnet man als Accruals. Der (Rest-)Buchwert einer Anschaffungsauszahlung in einem späteren Zeitpunkt sei der Auszahlungsbetrag, vermindert um die bis dahin aufwandswirksam abgeschrieben Beträge. Im Rechnungswesen gibt es auch den umgekehrten Fall, dass in einer Rechnungsperiode Aufwand verrechnet wird, der erst zu einem späteren Zeitpunkt zu Auszahlungen führen (Deferrals). Ein Beispiel sind Rückstellungen für Rückbaukosten eines Kernkraftwerks, die im Laufe der Betriebszeit „angespart“ (passiviert) werden. Der Buchwert einer Rückstellung in einem Zeitpunkt ist die Summe der bis dahin aufwandswirksam gewordenen Zuweisungsbeträge vermindert um die Summe der daraus erfolgten Auszahlungen. Die Summe der Buchwerte der Accruals vermindert um die Summe der Buchwerte der Deferrals in einem Zeitpunkt t sei als der Buchwert Bt der Investition im Zeitpunkt t bezeichnet und entspricht dem in der Investition zum Zeitpunkt t gebundenen Kapital . (Vgl. Vorlesung III, Seite 29.) B0 ist die Anfangsauszahlung (– z0).

Buchwert einer Anschaffungsauszahlung in einem späteren Zeitpunkt sei der Auszahlungsbetrag, vermindert um die bis dahin aufwandswirksam abgeschrieben Beträge. Im Rechnungswesen gibt es auch den umgekehrten Fall, dass in einer Rechnungsperiode Aufwand verrechnet wird, der erst zu einem späteren Zeitpunkt zu Auszahlungen führen (Deferrals). Ein Beispiel sind Rückstellungen für Rückbaukosten eines Kernkraftwerks, die im Laufe der Betriebszeit „angespart (passiviert) werden. Der Buchwert einer Rückstellung in einem Zeitpunkt ist die Summe der bis dahin aufwandswirksam gewordenen Zuweisungsbeträge vermindert um die Summe der daraus erfolgten Auszahlungen. Die Summe der Buchwerte der Accruals vermindert um die Summe der Buchwerte der Deferrals in einem Zeitpunkt t sei als der Buchwert Bt der Investition im Zeitpunkt t bezeichnet und entspricht dem in der Investition zum Zeitpunkt t gebundenen Kapital . (Vgl. Vorlesung III, Seite 29.) B0 ist die Anfangsauszahlung (– z0).")

5

Clean Surplus Bedingung

Entspricht der Periodengewinn Gt jeder Periode t dem Cash Flow zt der Periode vermindert um die Abnahme des Buchwerts (Bt – 1 – Bt) in der Periode, dann erfüllt die Erfolgsrechnung die Clean Surplus Bedingung. (CS) Enthält zt eine Anschaffungsauszahlung (negativ!) so erhöht diese den Buchwert Bt . Die Clean Surplus Bedingung entspricht dem in Vorlesung IV, Seite 20/21 eingeführten Zusammenhang zwischen Gewinn und Cash Flow; bedeutet, dass keine Bewertungsänderungen in der Bilanz „an der Erfolgsrechnung vorbei“ erfolgen. Dies trifft z.B. für die Erfolgsrechnung gemäß IFRS nicht zu. Diese muss also erst aufbereitet werden, um (CS) herbeizuführen.

in der Periode, dann erfüllt die Erfolgsrechnung die Clean Surplus Bedingung. (CS) Enthält zt eine Anschaffungsauszahlung (negativ!) so erhöht diese den Buchwert Bt . Die Clean Surplus Bedingung. entspricht dem in Vorlesung IV, Seite 20/21 eingeführten Zusammenhang zwischen Gewinn und Cash Flow; bedeutet, dass keine Bewertungsänderungen in der Bilanz „an der Erfolgsrechnung vorbei erfolgen. Dies trifft z.B. für die Erfolgsrechnung gemäß IFRS nicht zu. Diese muss also erst aufbereitet werden, um (CS) herbeizuführen.")

6

Preinreich-Lücke-Theorem

Der Gewinn einer Periode t nach kalkulatorischen Zinsen auf den Buchwert Bt – 1 zum Zeitpunkt t – 1 wird in der Betriebswirtschaftslehre als Residualgewinn der Periode t bezeichnet. Es gilt folgender Zusammenhang: Erfüllt die Erfolgsrechnung die Clean Surplus Bedingung, dann entspricht in jedem Zeitpunkt t = 0, 1,… die Summe aus dem Buchwert Bt der Investition zum Zeitpunkt t und der Summe der auf t abgezinsten Residualgewinne der späteren Perioden dem Zukunftswert Vt der Investition: Dieser Zusammenhang geht auf Gabriel A.D. Preinreich zurück und wurde von Wolfgang Lücke unabhängig von den Arbeiten Preinreichs in die deutschsprachige Literatur eingeführt.

7

Beispiel 1 Nochmals Beispiel 2 aus Vorlesung IV, (Seite 22):

Kauf eines gebrauchten Lieferwagens für € 20‘ Restverkaufserlös nach 3 Jahren: € 1‘. Cash Flows: Jahr 1 Jahr 2 Jahr 3 € 6‘ € 12‘ € 6‘ Kapitalkostensatz: 10% vor Steuern, Ertragsteuersatz: 50%. Lineare Abschreibung über 2 Jahre auf einen Restwert von null. Gewinn vor Steuer: – – Steuer – Cash Flows (n. St.): Kapitalwert: Zum Kalkulationszinssatz nach Steuern(!) 8/ /1.05² + 3/1.05³ – 20 = 0.19 Zum Vergleich, ohne Berücksichtigung von Steuern: 6/ /1.1² + 6/1.1³ – 20 = –0.12 Jahr Jahr Jahr 3

: Kapitalwert: Zum Kalkulationszinssatz nach Steuern(!) 8/ /1.05² + 3/1.05³ – 20 = Zum Vergleich, ohne Berücksichtigung von Steuern: 6/ /1.1² + 6/1.1³ – 20 = –0.12. Jahr 1 Jahr 2 Jahr 3.")

8

Bestimmung der Zukunftswerte

Ohne Berücksichtigung von Ertragsteuern: Operative Cash Flows: Gewinne: – Buchwert (t – 1): Residualgewinn: –4 – 0.1∙20 = – – 0.1∙10 = 1 6–0.1∙ 0 = 6 Zukunftswert (t =2): Cash Flow-basiert: 6/1.1 = 5.45 Residualgewinnbasiert: (6 – 0.1∙ 0)/1.1= 5.45 Zukunftswert (t =1): Cash Flow-basiert: ( )/1.1 = 15.87 Residualgewinnbasiert: / /1.1² = 15.87 Zukunftswert (t =0): Cash Flow-basiert: 6/ /1.1² + 6/1.1³ = 19.88 Residualgewinnbasiert: – 6/ /1.1² + 6/1.1³ = 19.88 Jahr Jahr Jahr 3

: Residualgewinn: –4 – 0.1∙20 = –6 2 – 0.1∙10 = 1 6–0.1∙ 0 = 6. Zukunftswert (t =2): Cash Flow-basiert: 6/1.1 = Residualgewinnbasiert: 0 + (6 – 0.1∙ 0)/1.1= Zukunftswert (t =1): Cash Flow-basiert: ( )/1.1 = Residualgewinnbasiert: / /1.1² = Zukunftswert (t =0): Cash Flow-basiert: 6/ /1.1² + 6/1.1³ = Residualgewinnbasiert: 20 – 6/ /1.1² + 6/1.1³ = Jahr 1 Jahr 2 Jahr 3.")

9

Bestimmung der Zukunftswerte

Mit Berücksichtigung von Ertragsteuern: Cash Flows: Gewinne: – Buchwert (t – 1): Residualgewinn: –2 – 0.05∙20 = – – 0.05∙10 = 0.5 3–0.05∙ 0 = 3 Zukunftswert (t =2): Cash Flow-basiert: /1.05 = 2.86 Residualgewinnbasiert: (3 – 0.1∙ 0)/1.05 = 2.86 Zukunftswert (t =1): Cash Flow-basiert: ( )/1.05 = 13.20 Residualgewinnbasiert: / /1.05² = 13.20 Zukunftswert (t =0): Cash Flow-basiert: 8/ /1.05² + 3/1.05³ = 20.19 Residualgewinnbasiert: – 3/ /1.05² + 3/1.05³ = 20.19 Jahr Jahr Jahr 3

: Residualgewinn: –2 – 0.05∙20 = –3 1 – 0.05∙10 = 0.5 3–0.05∙ 0 = 3. Zukunftswert (t =2): Cash Flow-basiert: 3/1.05 = Residualgewinnbasiert: 0 + (3 – 0.1∙ 0)/1.05 = Zukunftswert (t =1): Cash Flow-basiert: ( )/1.05 = Residualgewinnbasiert: / /1.05² = Zukunftswert (t =0): Cash Flow-basiert: 8/ /1.05² + 3/1.05³ = Residualgewinnbasiert: 20 – 3/ /1.05² + 3/1.05³ = Jahr 1 Jahr 2 Jahr 3.")

10

Erläuterung der Bewertung auf Residualgewinnbasis

Angenommen ein Aufwand (z.B. eine Abschreibung) in Periode 1 wird auf die nächste Periode verschoben. Was passiert? Was passiert, wenn die Abschreibung um zwei Perioden verschoben wird? Änderung Effekt auf disk. RG Periode 1 Aufwand vermindert sich um x, RG1 steigt um x. Periode 2 B1 erhöht sich um x, die Abschreibung erhöht sich um x d.h. RG2 sinkt um x + x Periode 3 Keine Auswirkung Gesamtwirkung auf die Summe der diskontierten Residualgewinne: + x/1.1 – 1.1x/1.21

in Periode 1 wird auf die nächste Periode verschoben. Was passiert Was passiert, wenn die Abschreibung um zwei Perioden verschoben wird Änderung. Effekt auf disk. RG. Periode 1. Aufwand vermindert sich um x, RG1 steigt um x. Periode 2. B1 erhöht sich um x, die Abschreibung erhöht. sich um x. d.h. RG2 sinkt um 0.1 x + x. Periode 3. Keine Auswirkung. Gesamtwirkung auf die Summe der diskontierten Residualgewinne: + x/1.1. – 1.1x/1.21.")

11

Erläuterung der Bewertung auf Residualgewinnbasis, Forts.

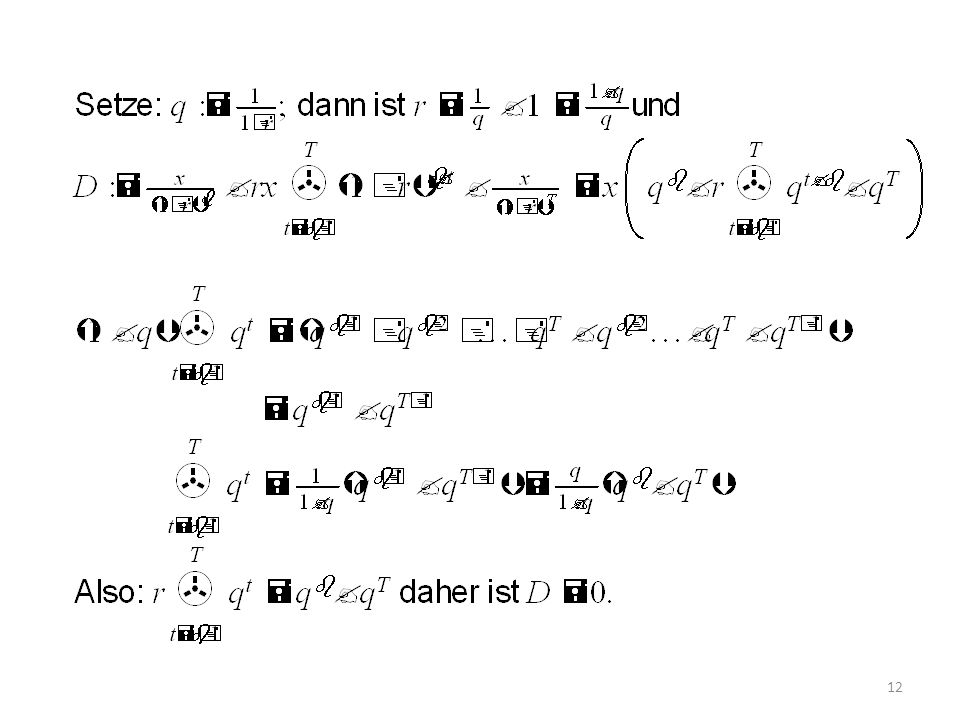

Folgerung: Verschiebt man die Abschreibung x in Periode t auf Periode T dann ist der Effekt für die Summe der auf den Zeitpunkt 0 diskontierten RG: Auf der folgenden Seite wird gezeigt, dass D = 0 Änderung Auswirkung auf die Summe der disk. RG Periode 1 Aufwand sinkt um x. Periode 2 B1 steigt um x, i.e. RG2 sinkt um 0.1 x Periode 3 B2 ist nun x statt 0 RG3 sinkt um 0.1x Abschreibung erfolgt nun: RG3 sinkt weiter um x + x/1.1 – 0.1x/1.21 -1.1x/1.21 – 0.1x/ = -x/1.1 = – x/1.21 – x/1.331 Gesamtwirkung:

13

Projektbewertung auf der Basis von Erfolgs- und Vermögenswirkungen

Auf der Grundlage des Preinreich-Lücke-Theorems lassen sich Kapitalwerte von Investitionsprojekten anhand ihrer Wirkungen auf die zukünftigen Erfolge und die Buchwerte des gebundenen Vermögens bestimmen. Diese Daten lassen sich oft auf der Grundlage des letzten realisierten Jahresabschlusses durch Annahmen über die Änderungen der Jahresabschlussposten im Zeitablauf einfacher prognostizieren als Cash Flows. Dabei spielt eine Rolle, dass die Folge der künftigen Jahresabschlüsse, sofern diese die Clean Surplus-Bedingung erfüllen, die finanziellen Konsequenzen der Investitionsentscheidungen vollständig erfasst.

14

Aufbau des Jahresabschlusses

Hier eine zu Zwecken der Investitionskontrolle reduzierte Abschlussgliederung Erfolgsrechnung Umsatzerlöse – direkte Kosten des Umsatzes = Bruttogewinn (Deckungsbeitrag) sonstige operative Erträge – Abschreibungen und Zuweisungen zu Rückstellungen – sonstige operative Aufwendungen = Operatives Ergebnis vor Steuern (EBIT) – Steuern auf das operative Ergebnis = Operatives Ergebnis nach Steuern (Operating Income) Vermögensrechnung (siehe nächste Seite)

sonstige operative Erträge. – Abschreibungen und Zuweisungen zu Rückstellungen. – sonstige operative Aufwendungen = Operatives Ergebnis vor Steuern (EBIT) – Steuern auf das operative Ergebnis = Operatives Ergebnis nach Steuern (Operating Income) Vermögensrechnung (siehe nächste Seite)")

15

Vermögensrechnung Liquide Mittel zu Transaktionszwecken Vorräte

fertige und halbfertige Erzeugnisse Forderungen aus Lieferungen und Leistungen – Verbindlichkeiten gegenüber Lieferanten sonstige nicht dem Finanzierungsbereich zugehörige (Aktiva – Passiva) z.B. vorausbezahlte Aufwendungen + geleistete – erhaltene Anzahlungen – Rückstellungen aus operativem Geschäft = Netto-Umlaufvermögen + Materielles und immaterielles Anlagevermögen (ohne Posten des Finanzbereichs) = Operatives Nettovermögen (Net Operating Assets)

z.B. vorausbezahlte Aufwendungen. + geleistete. – erhaltene Anzahlungen. – Rückstellungen aus operativem Geschäft. = Netto-Umlaufvermögen. + Materielles und immaterielles Anlagevermögen. (ohne Posten des Finanzbereichs) = Operatives Nettovermögen (Net Operating Assets)")

16

Beispiel 2 Eine Metallwarenfabrik stellt aus Stangenmaterial und Präzisionsrohr auf einem voll abgeschriebenen Drehautomaten ein großes Typenspektrum von Metallteilen her. Der Automat muss bei jedem Sortenwechsel aufwendig umgerüstet werden, deshalb wird jede Sorte in Losen produziert, die min-destens eine erwartete Monatsnachfrage abdecken, manchmal mehr. Im Durchschnitt wird jede Sorte alle zwei Monate produziert. Der Lagerabgang erfolgt ziemlich gleichmäßig. Außerdem muss aus Gründen der Lieferbereit-schaft ein Sicherheitsbestand von einer Monatsnachfrage gehalten werden. Die Geschäftsleitung überlegt, ob der vorhandene Automat durch eine CNC-Maschine ersetzt werden soll. Diese könnten ohne Aufwand für jede Produkt-sorte programmiert werden, so dass die Fertigungsauftragsgröße mit der Kundenauftragsgröße übereinstimmen würde und somit die Lagerbestände an Fertigerzeugnissen innerhalb eines Jahres völlig abgebaut werden könnten. Allerdings kostet so eine CNC-Maschine 250 T€. Der Buchwert der Vorräte an Fertigerzeugnissen, zu Herstellungskosten bewertet, beträgt 450T€, die Hälfte davon sind Materialkosten, der Rest sind Lohn- und andere Fertigungsgemeinkosten. Die CNC-Maschine hätte die gleichen Kosten, da kein Personal abgebaut werden soll. Im Jahr des Bestands-abbaus würde daher um 225T€ weniger Material verbraucht und eingekauft. Die übrigen Aufwendungen bleiben gleich. Kalkulationszinsfuß = 10% p.a.

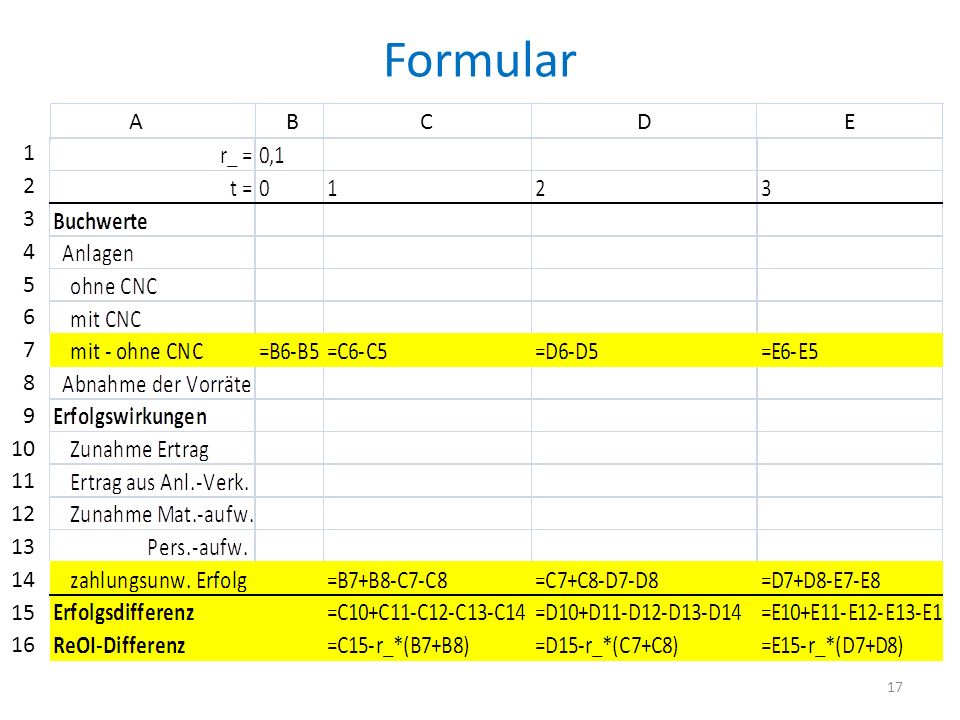

17

Formular A B C D E 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16

18

Fortsetzung Beispiel 2 Die Wirkungen einer Umstellung auf die CNC-Maschine: Der Lagerist hat die Pensionsgrenze erreicht. Sein Gehalt von 24T€ pro Jahr würde nach einem Jahr wegfallen. Das Hochregallagersystem mit dem Gabelstapler kann nach einem Jahr abgebaut und für 20T€ verkauft werden. Es wurde vor 5 Jahren für 70T€ angeschafft und wird linear über 10 Jahre abgeschrieben. Die Lagerhalle kann dann für 12T€ pro Jahr vermietet werden. Der vorhandene Drehautomat wird bis zum Jahresende in Reserve gehalten und dann zu 30T€ verkauft. Die Erlöse bleiben unbeeinflusst. Man geht von einem Planungshorizont von 10 Jahren aus und unterstellt, dass dann das Geschäft mit den Drehteilen endet. Ein Fertiglagerbestand würde dann ebenso abgebaut wie bei der Einführung der CNC-Maschine. Diese ist am Ende der 10 Jahre wertlos. Der vorhandene Automat würde während der 10 Jahre wie bisher weiterarbeiten, wenn man ihn nicht ersetzt.

19

Ergebnis Kapital- wert:

20

Beispiel 3 L&M bietet Ioana 1 Million RON, um ihr Geschäft zu übernehmen. Ihre letzte Erfolgsrechnung sieht wie folgt aus (in Tsd. RON): Umsatzerlöse 13 000 Fertigungsmaterial 10 000 Fertigungslohn 2 000 Abschreibungen auf Sachanlagen 100 Entwicklungsaufwand 1 900 Marketingaufwendungen 1 000 Verwaltungsaufwand Operatives Ergebnis vor Zinsen und Steuern -3 000 Außergewöhnliche Erlöse 200 –außergewöhnliche Aufwendungen -500 Außergewöhnliches Ergebnis –300 Finanzergebnis vor Steuern –120 Ergebnis vor Steuern -3 420 –Ertragsteuern 548 Netto-Ergebnis -2 872

21

Fortsetzung Beispiel 3 Ihre letzte Bilanz sieht wie folgt aus:

Ioanas Vater hatte die Extrakte fremdbezogen. Ioana will in Zukunft die Extrakte nach einem von ihr selbst entwickelten Verfahren herstellen. Dazu benötigt sie neue Anlagen für 500, die Lebensdauer dieser Anlagen beträgt 5 Jahre, während deren sie linear auf null abgeschrieben werden sollen. Die Investition soll im Lauf des nächsten Jahres erfolgen. Die Hälfte der vorhandenen Fertigungsanlagen werden dadurch obsolet. Sie werden für die Hälfte des Buchwerts verkauft. Die Abschreibungen auf die verbleibenden alten maschinellen Anlagen betragen in Zukunft 20% vom Buchwert und werden jedes Jahr in Ersatzanlagen investiert. Grundstücke und Gebäude Maschinelle Anlagen Vorräte Forderungen Liquide Mittel Steuerabgrenzung 100 500 1200 200 548 Eigenkapital Langfristiges Fremdkapital Verbindlichkeiten aus Lieferungen u. Leistungen 38 2000 710 2748

22

Abschreibungen auf Gebäude, 5 pro Jahr.

Reduzierung der Vorräte im Laufe des ersten Jahres: 50%, danach Steigerung entsprechend dem Umsatzwachstum. Auch die Forderungen wachsen dem Umsatz entsprechend. Rückgang der Verbindlichkeiten aus Lieferungen und Leistungen im ersten Jahr auf 20% des Vorjahresbestands, dann Wegfall, da die Kräuterlieferanten bar bezahlt werden müssen. Erhöhung der Fertigungslohnkosten im ersten Jahr um 100%. Dann jährlicher Anstieg um 3% an. Entwicklungsaufwendungen ab dem nächsten Jahr: 5% des Umsatzes. Marketingaufwand: 10% vom Umsatz. Verwaltungskosten enthalten die Instandhaltungsaufwendungen für die Gebäude; angenommene Steigerung der Verwaltungskosten 2% pro Jahr. Erwartete Auswirkungen des neuen Verfahrens auf Umsatz und Materialkosten:

23

Ioana muss als Schwankungsreserve liquide Mittel in Höhe von 5% des Umsatzes einplanen, weil die Planabschlüsse die Bankkontostände innerhalb des Jahres nicht erfassen. Die Schwankungsreserve zählt zum operativen Vermögen. Ioana hat ein Kreditlimit bei der Bank bis zu 500. Finanzbedarf nach Ausschöpfung des Kreditlimits muss durch Einlagen der Eigenkapitalgeber gedeckt werden. Der Bankkredit kostet 10% Zinsen. Finanzüberschüsse werden an die Eigenkapitalgeber zurückgezahlt, das Bankkonto bleibt also auf der Passivseite. Das langfristige Fremdkapital ist ein Darlehen, für das jährlich am Jahresende 6% Zinsen anfallen und das zum Ende des dritten Jahres zurückzuzahlen ist. Am Ende des 5. Jahres wird die Wirkung der Verfahrensinnovation verpufft sein, so dass das operative Geschäft des Unternehmens nur noch den risikoangepassten Kapitalkostensatz von geschätzten 8% (vor Steuern) auf das Gesamtvermögen abwerfen wird.

auf das Gesamtvermögen abwerfen wird.")

24

Abschlussplanung für die nächsten 5 Jahre

Ioana wendet sich an einen Risikokapitalgeber, der die entstehenden Finanzengpässe überbrücken soll. Die Verhandlungen über die Bedingungen seien hier vernachlässigt. Bewertung des operativen Geschäfts und des Eigenkapitals: Siehe: Ioana.xlsx

25

Übungsaufgaben Ein steuerbefreites Unternehmen besitzt einen Steinbruch, der – einschließlich der Anlagen – noch mit 90 (T€) zu Buche steht und nach drei Jahren stillgelegt werden muss. Der Buchwert wird linear abgeschrieben. In jedem der drei verbleibenden Betriebsjahre erhofft man erwar-tete Einnahmen in Höhe von 120T€. Die Gewinnungskosten im ersten Jahr werden auf 40T€ geschätzt; infolge des zunehmenden Ausbeutungsgrads steigen die Gewinnungs-kosten jedes Jahr um 25%. Am Ende des letzten Jahres stehen außerdem Abbau- und Rekultivierungskosten von 60T€ ins Haus. Für diese wurde eine Rückstellung in jährlich gleichen Raten „angespart“, die im Zeitpunkt 0 eine Höhe von 45T€ erreicht hat. Das Unternehmen ist voll eigenfinanziert und hat sonst keine Aktiva. Cash Flows werden voll ausgeschüttet, der persönlich haftende Eigner bezahlt notwendige Investitionen. Man ermittle die voraussichtlichen Jahresabschlüsse der ausstehenden Perioden. (Hinweis: Erstellen Sie eine Tabelle der folgenden Form: t = Anlagen Rückstellung Eigenkapital Umsatzeinnahmen Gewinnungskosten Abschreibung Zuweisung zur Rückstellung Jahreserfolg Bestimmen Sie den Unternehmenswert im Zeitpunkt 0 auf der Basis diskontierter Cash Flows und auf der Basis von Residualgewinnen und zeigen Sie die Gültigkeit des Preinreich-Lücke-Theorems in diesem Fall. Der risikoangepasste Kapitalkostensatz betrage 25% (1/1.25 = 4/5).

zu Buche steht und nach drei Jahren stillgelegt werden muss. Der Buchwert wird linear abgeschrieben. In jedem der drei verbleibenden Betriebsjahre erhofft man erwar-tete Einnahmen in Höhe von 120T€. Die Gewinnungskosten im ersten Jahr werden auf 40T€ geschätzt; infolge des zunehmenden Ausbeutungsgrads steigen die Gewinnungs-kosten jedes Jahr um 25%. Am Ende des letzten Jahres stehen außerdem Abbau- und Rekultivierungskosten von 60T€ ins Haus. Für diese wurde eine Rückstellung in jährlich gleichen Raten „angespart , die im Zeitpunkt 0 eine Höhe von 45T€ erreicht hat. Das Unternehmen ist voll eigenfinanziert und hat sonst keine Aktiva. Cash Flows werden voll ausgeschüttet, der persönlich haftende Eigner bezahlt notwendige Investitionen. Man ermittle die voraussichtlichen Jahresabschlüsse der ausstehenden Perioden. (Hinweis: Erstellen Sie eine Tabelle der folgenden Form: t = Anlagen. Rückstellung. Eigenkapital. Umsatzeinnahmen. Gewinnungskosten. Abschreibung. Zuweisung zur Rückstellung. Jahreserfolg. Bestimmen Sie den Unternehmenswert im Zeitpunkt 0 auf der Basis diskontierter Cash Flows und auf der Basis von Residualgewinnen und zeigen Sie die Gültigkeit des Preinreich-Lücke-Theorems in diesem Fall. Der risikoangepasste Kapitalkostensatz betrage 25% (1/1.25 = 4/5).")

26

Was würde in Beispiel 2 (oben, S

Was würde in Beispiel 2 (oben, S. 14f) passieren, wenn der Erzeugnislagerbestand nur gleichmäßig über die 10 Jahre des Planungshorizonts abgebaut werden könnte, so dass auch die Lagereinrichtung und die Lagerverwaltung bis zum Ende aufrecht erhalten werden müsste?

passieren, wenn der Erzeugnislagerbestand nur gleichmäßig über die 10 Jahre des Planungshorizonts abgebaut werden könnte, so dass auch die Lagereinrichtung und die Lagerverwaltung bis zum Ende aufrecht erhalten werden müsste")

27

Excel-Aufgabe 6 Ein Unternehmen kann zum Anschaffungspreis A einen LKW kaufen, Restlebensdauer 2 Jahre, Restverkaufserlös: S. Die Anschaffung würde dem Unternehmen im ersten Jahr Fremdleistungskosten in Höhe von netto C1, im zweiten Jahr von netto C2 ersparen. Das Unternehmen setzt einen Kapitalkostensatz von 100r% vor Steuern an. Man bestimme den Kapitalwert und den Endwert der Investition (ohne Berücksichtigung von Ertragsteuern) auf der Grundlage von Cash Flows und auf der Grundlage von Residualgewinnen. Als Endwert bezeichnet man den Einfluss der Investition auf den Unternehmenswert zum Endzeitpunkt der Investition. In welcher quantitativen Relation stehen Endwert und Kapitalwert bei zeitkonstantem Diskontierungszinsfuß? Angenommen der LKW kann steuerlich linear abgeschrieben werden, Restbuchwert am Ende der Nutzungsdauer: null. Der Ertragsteuersatz betrage 100s% vom zu versteuernden Gewinn. Wie ändern sich Ihre Antworten zu a)? Prozedur wie üblich mit Aufg6.xlm.

auf der Grundlage von Cash Flows und auf der Grundlage von Residualgewinnen. Als Endwert bezeichnet man den Einfluss der Investition auf den Unternehmenswert zum Endzeitpunkt der Investition. In welcher quantitativen Relation stehen Endwert und Kapitalwert bei zeitkonstantem Diskontierungszinsfuß Angenommen der LKW kann steuerlich linear abgeschrieben werden, Restbuchwert am Ende der Nutzungsdauer: null. Der Ertragsteuersatz betrage 100s% vom zu versteuernden Gewinn. Wie ändern sich Ihre Antworten zu a) Prozedur wie üblich mit Aufg6.xlm.")

Ähnliche Präsentationen

APE* LEBEN GESAMT 2006 APE* LEBEN GESAMT VORJAHRESVERGLEICH * APE = Summe aus laufenden Beiträge.>")