Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

Strukturen, Finanzierung & Strukturen, Finanzierung & Chancen 2020

2

Ausgangssituation Ministerrat Februar 2009 Konsolidierung 30.6.2009: 1,7 Mrd. bis 2013 als Dämpfungspotential Abnahme durch Bundesregierung: 450 Mio. Entschuldung, 45 Mio. Liquidität, 44 Mio. Katastrophenfonds, GSBG Nächste Stufe 15.3.2010: IT, Dienstrecht, Back Office

3

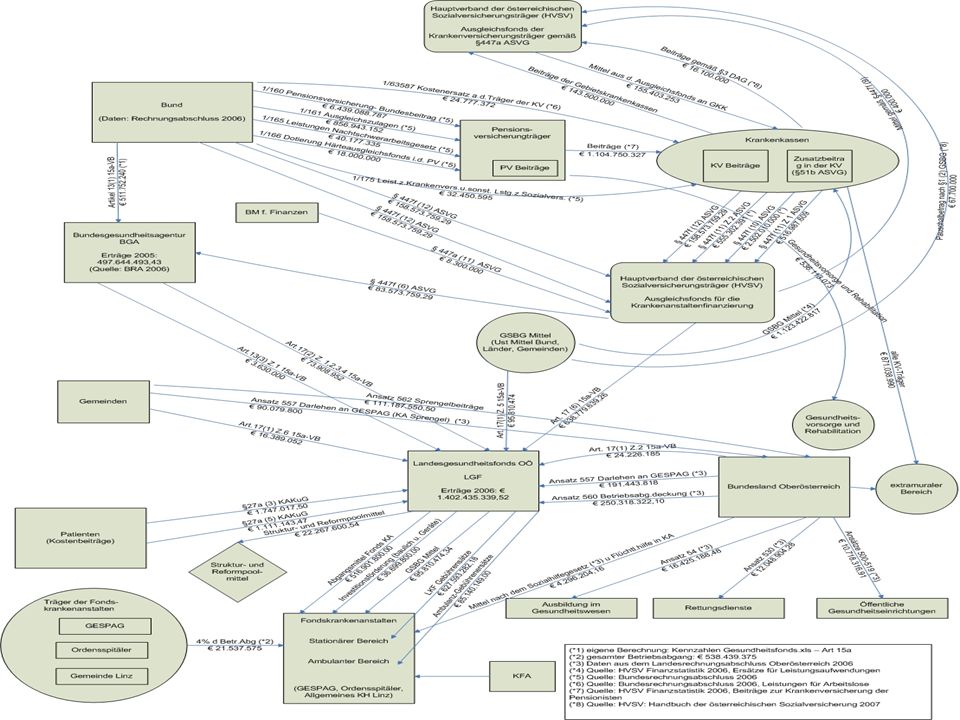

Ausgangssituation 28 Mrd. Gesundheitsausgaben Quelle allen Geldes ist der Bürger Kompetenzprobleme Gut, aber teuer ? Einrichtungs- statt Patientenbezogen Ungesicherte Finanzierung der Versorgung Unendliche Geschichte Entwicklung der Gesellschaft Medizinischer Fortschritt

5

Und nochmals zur Effizienz Mit an derSpitze bei den Ausgaben Lebenserwartung Platz 26, D 31 Führend: Japan (82), Singapur, Hong Kong, Australien, Kanada 9. Platz Frankreich (81) Kuba, Costa Rica: 78 statt 80 Messbarkeit Einnahmen-Ausgaben Schere

Kuba, Costa Rica: 78 statt 80 Messbarkeit Einnahmen-Ausgaben Schere.")

6

Kosten BIP/Lebenserwartung

7

…und noch ein Detail zur Effizienz Ausgaben pro Kopf – Österreich 3.606 – Frankreich 3.449 – Deutschland 3.371 – Dänemark 3.349 – Schweden 3.202 – Finnland 2.668 Delta Finnland/Österreich ca. 5 Mrd.

8

Struktur Keine Vernetzung des Systems Zuviel Angebot (z.B. Akutbetten, Regionalität,etc) Keine effiziente Planung uns Steuerung Fehlendes oder mangelndes Schnittstellenmanagement Gleiche Zahlung ungleiche Leistung Mangelnde Kompetenzbildung Keine Weiterentwicklung der Strukturen

Keine effiziente Planung uns Steuerung Fehlendes oder mangelndes Schnittstellenmanagement Gleiche Zahlung ungleiche Leistung Mangelnde Kompetenzbildung Keine Weiterentwicklung der Strukturen.")

9

Ein paar Fakten zu Strukturproblemen 264 Krankenhäuser – viel zu klein – zu wenig spezialisiert – zu viele Akutbetten – extreme Kostendynamik – schlechte Auslastung – Unkoordinierte Investition – Spitalslastigkeit: Einweiserate 50 % über EU Schnitt (27,3 zu 18 %)

")

10

KH Aufnahmerate

11

…und Ungebremstes Wachstum Medikamente Mangelnde Benchmarks Hohe Leistungsunterschiede Heterogene Honorarstrukturen Antiquiertes Vertragsrecht Intransparenz der Finanzierung unsteuerbare Dualitäten Ungeklärte Haftungsfragen

12

Was ist zu tun ? Konsolidierung als Voraussetzung neuer Chancen und Wege Neudefinition Selbstverwaltung Kompetenzklärung – Zentral: Planung, Steuerung, Finanzierung, Standards, Qualitätssicherung, Monitoring – Dezentral: Service Versicherte, Führung von Einrichtungen, regionale Leistungsanpassung und Versorgungsoptimierung

13

Finanzierung sichern 5 Arbeitsgruppen: Konsolidierung, Bedarf, Qualität, IT und Internes Neuer Prozess Weitrechende Regelungen mit ÖÄK Derzeit in Umsetzung: Honorarrichtlinie, Ökotool, Bedarf, Altersgrenze Derzeit in Arbeit: Kündigungsbestimmungen, Qualität, Neue Versorgungsformen (GesmbH)

")

14

….und Spitalsdialog begonnen Modellregionen in Vorbereitung Verhandlungen mit allen Systempartnern laufen Vereinbarungen mit GKK fast fertig (197 Mio) Ministerrat: Übergabe am 15.12.

Ministerrat: Übergabe am")

15

…und Trennung Finanzierung und Angebot Erhöhung des Wettbewerbs durch Qualität Transparenz Bündelung der Ressourcen Verbindliche Handlungsrichtlinien Erhöhung der betrieblichen Produktivität durch Gesundheitsförderung = neue Mittel in Prävention und GF, die davor erwirtschaftet werden müssen

16

…aber auch Dienstleister statt Verwalter Kundenorientierung und Kommunikation Verstärkter Einsatz betriebswirtschaftlicher Tools und Managementinstrumente Verstärkte Kooperation, z.B. Großgeräte Vereinheitlichung von back office Strukturen Leistungskatalog der Grundversorgung Bewusstsein, dass Versicherter zum Sparen beitragen kann

17

..und Anreizsysteme und Bonus auch bei öffentlichen Versicherungen Einheitliche Qualitätsstandards und deren Kontrolle Vertrauen durch Transparenz Durchgängigkeit von Behandlungspfaden stationärer und ambulanter Versorger Benchmarks und deren Kommunikation Durchgänge digitale Struktur

18

…und vieles mehr Auflösung der starren klinischen Rollenverteilung (nicht den Patienten bewegen, sonder die Information über ihn) Innovation und Fortschritt managen Roll out beschleunigen Strategische Ressourcenallokation Bedarfsgerecht statt Einrichtungsorientiert

Innovation und Fortschritt managen Roll out beschleunigen Strategische Ressourcenallokation Bedarfsgerecht statt Einrichtungsorientiert")

19

Chancen erarbeiten und nützen Die Gesundheitsversorgung ist nur ein Faktor der Gesundheit Den Blick von Krankheit auf Gesundheit lenken Den Blick auch auf volkswirtschaftliche Kosten richten Den Blick auf individuelle Potentiale richten (Verhaltensprävention, Eigenverantwortung)

")

20

…. und noch mehr Chancen Den Blick auf ganzheitliche Versorgungszugänge statt bestehender Versorgungseinrichtungen Den Blick auf ganzheitliche Planung fokusieren Den Blick für Schnittstellenmanagement schärfen Den Blick für Qualität, Transparenz und Wettbewerb entwickeln

21

…. und schließlich Den Blick auf outcome statt input und income richten Den Blick nicht von sich selber abwenden

22

Wir können die Zukunft bestimmen Chancen ergreifen Selbstverwaltung stärken Über den Schatten springen Über den Tellerrand schauen Reform als dauerhaften Prozess verstehen Aktiv gestalten, statt passiv reagieren

23

ABER: Für den, der den Hafen nicht kennt, in den er segeln will, ist jeder Wind ungünstig (Seneca) Und: If you can´t measure it – you can´t manage it (P.F.Drucker) Die Gesundheit ist zwar nicht alles, aber ohne Gesundheit ist alles nichts ( Arthur Schopenhauer) Wer nicht über die Zukunft nachdenkt, wird keine haben

Und: If you can´t measure it – you can´t manage it (P.F.Drucker) Die Gesundheit ist zwar nicht alles, aber ohne Gesundheit ist alles nichts ( Arthur Schopenhauer) Wer nicht über die Zukunft nachdenkt, wird keine haben")

24

Nehmen wir die Herausforderung an Yes, we do Machen wir es handwerklich besser Auch mit Gegenwind kommt man voran Machen wir´s mit Freude und Lust DANKE

Ähnliche Präsentationen