Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

1 Gliederung der Einzelwirtschaften 2 Typologie von Unternehmen

Einführung in die BWL (Wings und Winfos) WS 2005/2006 Prof. Dr. Jürgen Schwark 1 Gliederung der Einzelwirtschaften 2 Typologie von Unternehmen 3 Standortwahl 4 Wahl der Rechtsform/ Unternehmensverfassung

WS 2005/2006 Prof. Dr. Jürgen Schwark. 1 Gliederung der Einzelwirtschaften. 2 Typologie von Unternehmen. 3 Standortwahl. 4 Wahl der Rechtsform/ Unternehmensverfassung.")

2

1 Gliederung der Einzelwirtschaften (Unternehmen + Haushalte)

. Einzelwirtschaften Unternehmen Haushalte Private: Urerzeu ger Weiter- verarbeiter Dienst- leister Private Öffentliche

3

Gliederung der Einzelwirtschaften

Private Unternehmen: Urerzeuger Landwirtschaft Bergbau Energie Weiterverarbeiter Industrie Handwerk Dienstleister Handel Banken, Versicherungen Öffentliche Unternehmen: Ohne Rechtspersönlichkeit: Theater Klärwerke Mit eigener Rechtspersönlichkeit: Ortskrankenkassen Sparkassen

4

Gliederung der Einzelwirtschaften

Private Haushalte: Familien Vereine Anstalten Öffentliche Haushalte: Bund Länder Gemeinden

5

2 Typologie von Unternehmungen

nach: Wirtschaftszweigen Leistungsart Dominanten Elementarfaktor Grössenklasse Standortcharakteristika Rechtsform Unternehmensverbindungen

6

Unternehmen nach Größenklassen (nach Wöhe)

Unternehmen mit Zahl der Unter- Anteil Beschäftigte Anteil ... Beschäftigten nehmen in Tsd. in % in Tsd. in % , ,4 , ,4 , ,8 , ,4 , ,7 , ,8 , ,5 , ,2 , ,6 > , ,2 Insgesamt , ,0 Unternehmen und Beschäftigte nach Größenklassen aufgrund der Beschäftigtenzahl Klein-B. Mittel-B. Groß-B. .

7

Hauptwirtschaftszweige

1 Land- u. Forstwirtschaft, Fischerei 1,34 % 2 Energie- und Wasserversorgung, Bergbau 0,14% 3 Verarbeitendes Gewerbe 16,04 % 4 Baugewerbe ,66 % 5 Handel ,89 % 6 Verkehr- u. Nachrichtenübermittlung 3,86 % 7 Kreditinstitute u. Versicherungsgewerbe 3,82 % 8 Sonstige Dienstleistungen u. freie Berufe 38,25 %

8

Leistungsart Sachleistungssektor (1-4) Beschäftigte 50,5 %

Anzahl der Unternehmen 26,2 % vs. Dienstleistungssektor (5-8) Beschäftigte 49,5 % Anzahl der Unternehmen 73,8 %

Beschäftigte 49,5 % Anzahl der Unternehmen 73,8 %")

9

Dominanter Elementarfaktor

Unterteilung der einzelnen Wirtschaftszweige möglich nach den Kriterien: Lohnintensität Anlagenintensität Materialintensität

10

Grössenklasse Grössenklasse Merkmale Kleine Unternehmen mittelgroße

Große Unternehmen Bilanzsumme unter 6,7 Mio DM mindestens zwei über 26,9 Mio. DM Umsatzerlöse 13,4 Mio DM der kleinen und grossen über 53,8 Mio DM Arbeit- nehmerzahl 50 im Jahres- Durchschnitt müssen über oder unter- schritten sein 250 im Jahresdurch-schnitt

11

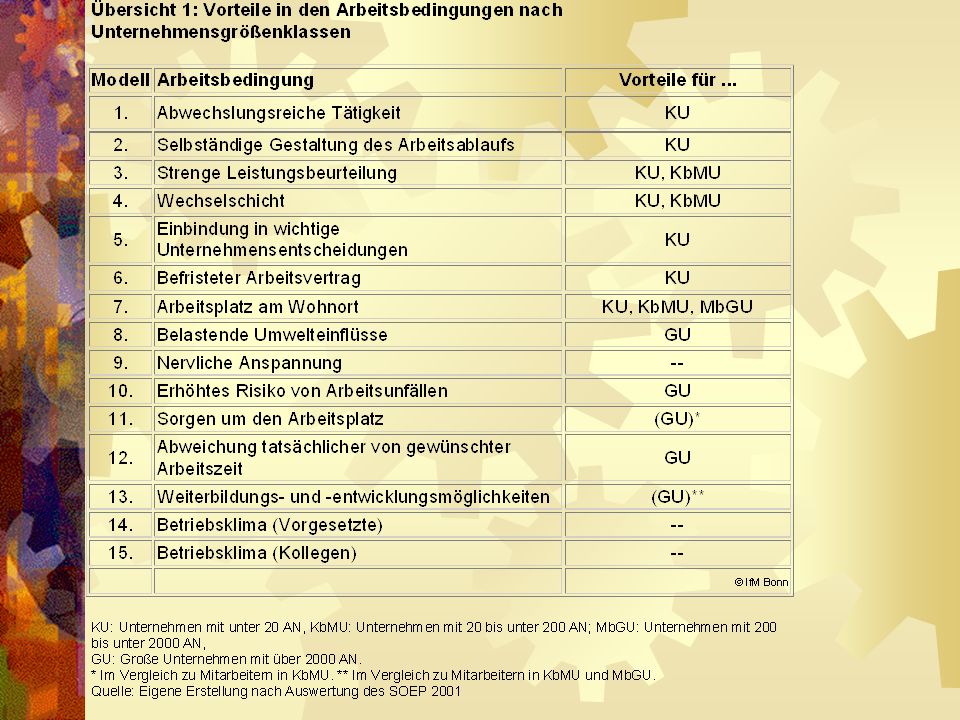

Aus den Angaben der befragten Personen über die Anzahl der Beschäftigten in ihrem Unternehmen wurden für die vorliegende Analyse folgende Betriebsgrößenklassen gebildet: - Unternehmen mit bis unter 20 Arbeitnehmern (KU = Kleine Unternehmen), - Unternehmen mit 20 bis unter 200 Arbeitnehmern (KbMU = Kleine bis Mittlere Unternehmen), - Unternehmen mit 200 bis unter 2000 Arbeitnehmern (MbGU = Mittlere bis Große Unternehmen) - Unternehmen mit 2000 und mehr Arbeitnehmern (GU = Große Unternehmen).

, - Unternehmen mit 20 bis unter 200 Arbeitnehmern (KbMU = Kleine bis Mittlere Unternehmen), - Unternehmen mit 200 bis unter 2000 Arbeitnehmern (MbGU = Mittlere bis Große Unternehmen) - Unternehmen mit 2000 und mehr Arbeitnehmern (GU = Große Unternehmen).")

12

Grössenklasse Neuordnung der Größenklassen zum 1.1.2001

Mit Wirkung vom an gelten neue Kriterien zur Einteilung der Betriebe in Größenklassen für die steuerliche Betriebsprüfung. Dabei sind die Grenzwerte in allen Bereichen erhöht worden. Die Einstufung in die maßgebende Größenklasse (Groß-, Mittel-, Klein- und Kleinstbetrieb) ist wichtig für die Dauer und Häufigkeit der Betriebsprüfung. Bei Großbetrieben knüpft der Prüfungszeitraum i.d.R. an den vorherigen Zeitraum an (so genannte "Abschlußprüfung"). Demgegenüber ist bei den übrigen Betrieben die Prüfungshäufigkeit wesentlich geringer und umfaßt meistens die letzten drei Jahre.

ist wichtig für die Dauer und Häufigkeit der Betriebsprüfung. Bei Großbetrieben knüpft der Prüfungszeitraum i.d.R. an den vorherigen Zeitraum an (so genannte Abschlußprüfung ). Demgegenüber ist bei den übrigen Betrieben die Prüfungshäufigkeit wesentlich geringer und umfaßt meistens die letzten drei Jahre.")

13

Grössenklasse

14

Grössenklasse

17

Aus den Angaben der befragten Personen über die Anzahl der Beschäftigten in ihrem Unternehmen wurden für die vorliegende Analyse folgende Betriebsgrößenklassen gebildet: - Unternehmen mit bis unter 20 Arbeitnehmern (KU = Kleine Unternehmen), - Unternehmen mit 20 bis unter 200 Arbeitnehmern (KbMU = Kleine bis Mittlere Unternehmen), - Unternehmen mit 200 bis unter 2000 Arbeitnehmern (MbGU = Mittlere bis Große Unternehmen) - Unternehmen mit 2000 und mehr Arbeitnehmern (GU = Große Unternehmen).

, - Unternehmen mit 20 bis unter 200 Arbeitnehmern (KbMU = Kleine bis Mittlere Unternehmen), - Unternehmen mit 200 bis unter 2000 Arbeitnehmern (MbGU = Mittlere bis Große Unternehmen) - Unternehmen mit 2000 und mehr Arbeitnehmern (GU = Große Unternehmen).")

18

Grössenklasse Neuordnung der Größenklassen zum 1.1.2001

Mit Wirkung vom an gelten neue Kriterien zur Einteilung der Betriebe in Größenklassen für die steuerliche Betriebsprüfung. Dabei sind die Grenzwerte in allen Bereichen erhöht worden. Die Einstufung in die maßgebende Größenklasse (Groß-, Mittel-, Klein- und Kleinstbetrieb) ist wichtig für die Dauer und Häufigkeit der Betriebsprüfung. Bei Großbetrieben knüpft der Prüfungszeitraum i.d.R. an den vorherigen Zeitraum an (so genannte "Abschlußprüfung"). Demgegenüber ist bei den übrigen Betrieben die Prüfungshäufigkeit wesentlich geringer und umfaßt meistens die letzten drei Jahre.

ist wichtig für die Dauer und Häufigkeit der Betriebsprüfung. Bei Großbetrieben knüpft der Prüfungszeitraum i.d.R. an den vorherigen Zeitraum an (so genannte Abschlußprüfung ). Demgegenüber ist bei den übrigen Betrieben die Prüfungshäufigkeit wesentlich geringer und umfaßt meistens die letzten drei Jahre.")

19

3 Standortwahl Standortentscheidungen haben zunehmend an Bedeutung gewonnen. Vor allem durch politische Veränderungen werden die Grenzen zwischen Staaten durchlässiger. Verbesserte Transport- und Informationssysteme (z.B. Internet) erleichtern die Kontakte zwischen verschiedenen Standorten. Somit stehen den heutigen Unternehmungen weltweite Standortalternativen zur Verfügung.

erleichtern die Kontakte zwischen verschiedenen Standorten. Somit stehen den heutigen Unternehmungen weltweite Standortalternativen zur Verfügung.")

20

Standortwahl Standort - geografischer Ort, an dem Produktionsleistungen eingesetzt werden, um Leistungen zu erbringen. Erste Entscheidungen: Regional – National – International Ein Standort – Mehrere Standorte

21

Standortwahl Jeder Standort verursacht standortspezifische Aufwendungen (z.B. Grundstücksaufwendungen) und erbringt standortspezifische Erträge (z.B. Absatzvorteile). Das Oberziel der Standortwahl ist die Maximierung der Differenz zwischen den standortspezifischen Erträgen und Aufwendungen. Dieses Oberziel ist in Unterziele zu zerlegen, so dass operationale Kriterien gefunden werden, an denen Vor- und Nachteile von Standorten messbar sind.

und erbringt standortspezifische Erträge (z.B. Absatzvorteile). Das Oberziel der Standortwahl ist die Maximierung der Differenz zwischen den standortspezifischen Erträgen und Aufwendungen. Dieses Oberziel ist in Unterziele zu zerlegen, so dass operationale Kriterien gefunden werden, an denen Vor- und Nachteile von Standorten messbar sind.")

22

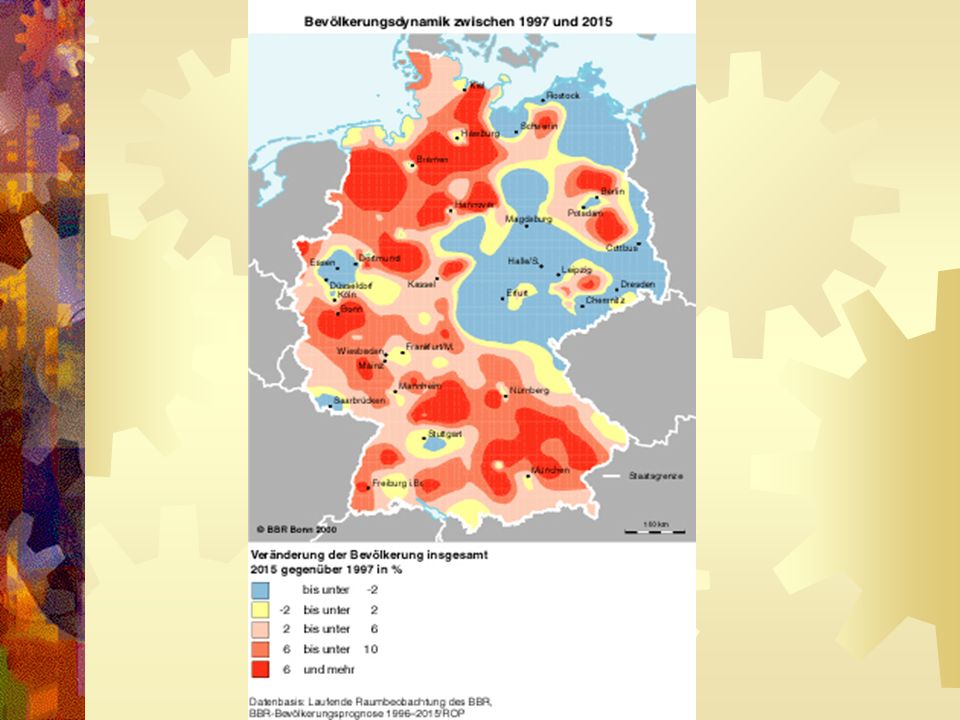

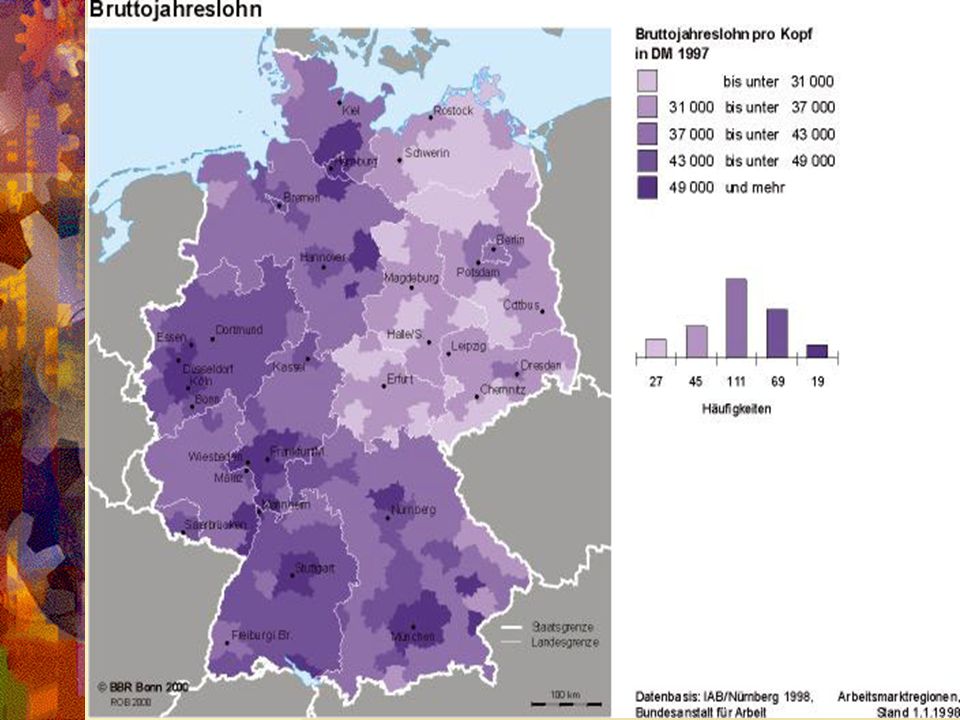

Standortfaktorenkatalog

Ø Beschaffungsorientierte Standortfaktoren · Beschaffungskontakte, z.B. Wirtschaftsbehörden, Arbeitsvermittlung, Ausstellungen, - Grundstücke (Beschaffenheit, Anschaffungspreis bzw. Miethöhe) - Arbeitskräfte (Arbeitskräftepotential in Abhängigkeit u.a. von der Zahl der Bevölkerung und der Lebensqualität eines Standortes, Lohnniveau, Qualifikation, Erfahrung und Teamgeist der Arbeitskräfte)

- Arbeitskräfte (Arbeitskräftepotential in Abhängigkeit u.a. von der Zahl der Bevölkerung und der Lebensqualität eines Standortes, Lohnniveau, Qualifikation, Erfahrung und Teamgeist der Arbeitskräfte)")

23

Standortfaktorenkatalog

Ø Beschaffungsorientierte Standortfaktoren · Roh-, Hilfs- und Betriebsstoffe (Preise, Transportkosten) - Energie (Verfügbarkeit, Energiekosten) - Verkehr (Verkehrsinfrastruktur, z.B. Autobahnanschluss, Nähe zum Flughafen, Transportkosten)

- Energie (Verfügbarkeit, Energiekosten) - Verkehr (Verkehrsinfrastruktur, z.B. Autobahnanschluss, Nähe zum Flughafen, Transportkosten)")

24

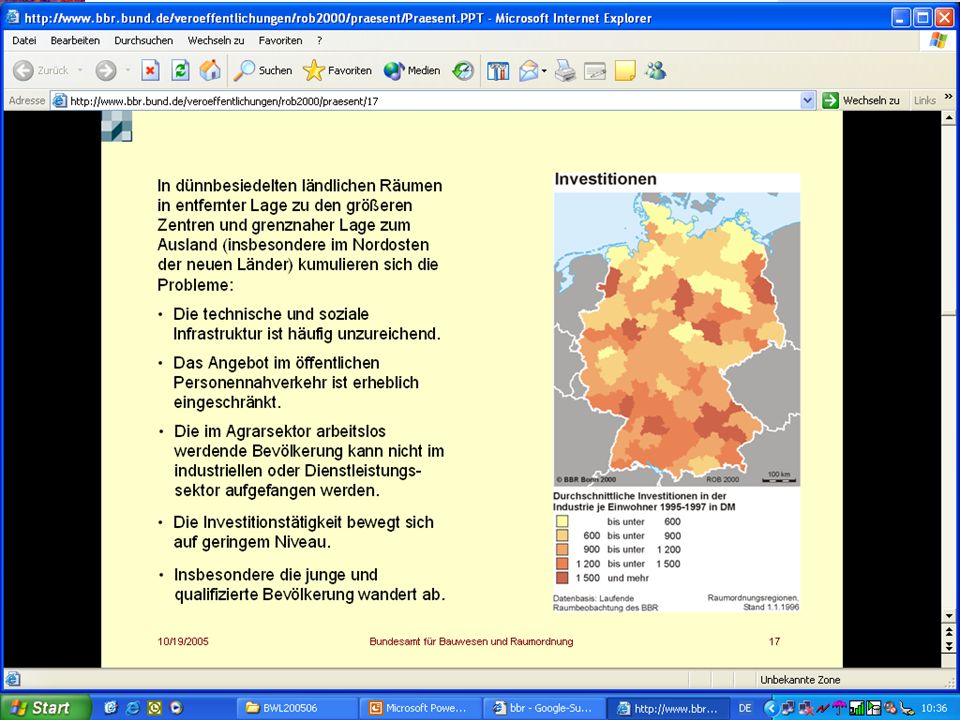

Standortfaktorenkatalog

Ø Fertigungsorientierte Standortfaktoren · Natürliche Gegebenheiten - Geologische Bedingungen, z.B. Erdbebengefährdung - Klimatische Bedingungen, z.B. Belastungen durch extreme Luftfeuchtigkeit oder Temperaturen · Technische Gegebenheiten (räumliche Nähe und technische Kompetenz kooperationswilliger Betriebe, z.B. Zulieferer bei einer just-in-time- Logistik)

")

25

Standortfaktorenkatalog

Ø Absatzorientierte Standortfaktoren · Absatzkontakte zu Abnehmern, z.B. Unternehmen, die dort produzieren, wo der Kunde wohnt, um näher an den Kundenwünschen zu sein - Kontakte zu Absatzhilfen, z.B. Makler, Messen, Werbeagenturen, kooperationswillige Handelshäuser bei abgeschotteten Vertriebswegen, z.B. Japan, Ausstellungen · Absatzpotentiale

26

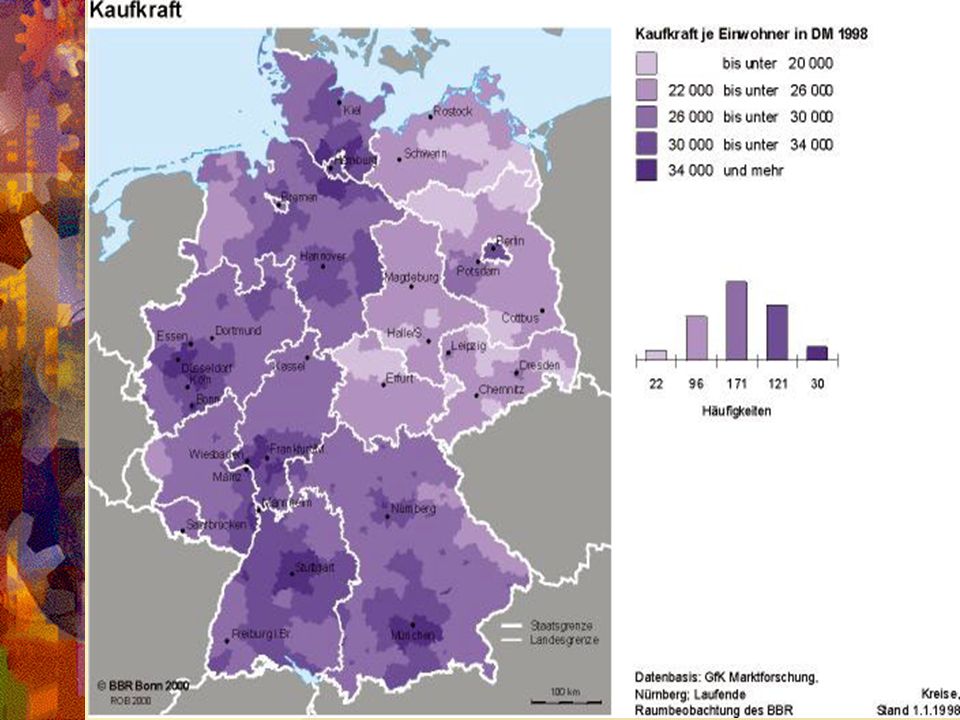

Standortfaktorenkatalog

Ø Absatzorientierte Standortfaktoren ·- Bevölkerungsstruktur (Anzahl und Schichtung potentieller Konsumenten) - Bedürfnisstruktur (aktuelle/latente Bedürfnisse) - Kaufkraft - Konkurrenz - Herkunftsgoodwill, z.B. Solinger Stahlprodukte, Dresdner Stollen - Verkehr (Verkehrsinfrastruktur, z.B. Autobahnanschluss, Nähe zum Flughafen, Transportkosten)

- Bedürfnisstruktur (aktuelle/latente Bedürfnisse) - Kaufkraft. - Konkurrenz. - Herkunftsgoodwill, z.B. Solinger Stahlprodukte, Dresdner Stollen. - Verkehr (Verkehrsinfrastruktur, z.B. Autobahnanschluss, Nähe zum Flughafen, Transportkosten)")

27

Standortfaktorenkatalog

Staatliche festgelegte Standortfaktoren · Staatliche Hilfen (Subventionen, z.B. Förderungsprogramme, Existenzgründungshilfen, Förderungen von Forschungsvorhaben · Staatliche Belastungen - Steuern (unterschiedliche Hebesätze bei der Gewerbesteuer, Steuerbegünstigungen Standorte, internationales Steuergefälle) - Grenzüberschreitende Regelungen (Zölle, Außenhandelskontingente, Kapitalverkehrsbeschränkungen) mit der Folge einer Benachteiligung des Exports und damit einer Begünstigung des ausländischen Standorts -

- Grenzüberschreitende Regelungen. (Zölle, Außenhandelskontingente, Kapitalverkehrsbeschränkungen) mit der Folge einer Benachteiligung des Exports und damit einer Begünstigung des ausländischen Standorts. -")

28

Standortfaktorenkatalog

Staatliche festgelegte Standortfaktoren · - Staatliche Regulierungen (Genehmigungsverfahren, z.B. im Bereich der Gentechnologie) - Umweltschutzmaßnahmen (Auflagen zur Reduktion von Umweltbelastungen, Aktivitäten von Bürgerinitiativen) · Wirtschaftsordnung (wirtschaftrechtliche Bestimmungen wie Wettbewerbsgesetze, Gewerbeordnungen, Mitbestimmung) sowie Risiken einer Änderung der Wirtschaftsordnung aufgrund politischer Instabilität, z.B. Privatisierungschancen oder Enteignungsrisiken

- Umweltschutzmaßnahmen (Auflagen zur Reduktion von Umweltbelastungen, Aktivitäten von Bürgerinitiativen) · Wirtschaftsordnung (wirtschaftrechtliche Bestimmungen wie Wettbewerbsgesetze, Gewerbeordnungen, Mitbestimmung) sowie Risiken einer Änderung der Wirtschaftsordnung aufgrund politischer Instabilität, z.B. Privatisierungschancen oder Enteignungsrisiken.")

40

Raumordnung/Strukturpolitik

41

Standortplanung aus Sicht der öffentlichen Hand

Bundes-Raumordnung Landes(entwicklungs)plan Regionalplan Flächennutzungsplan Bauplanung Öffentlich- keit (Verbände Bürger) Fach- planung Gegenstromprinzip

plan. Regionalplan. Flächennutzungsplan. Bauplanung. Öffentlich- keit. (Verbände. Bürger) Fach- planung. Gegenstromprinzip.")

43

Existenzgründung und Standortauswahlprozess

Verfahrensschritte 1) Festlegung der Kriterien für die Bewertung der einzelnen Alternativen 2) Gewichtung der Kriterien 3) Bewertung möglicher Merkmalsausprägungen der Kriterien 4) Feststellung und Bewertung der Merkmalsausprägungen bei den einzelnen Alternativen 5) Modellüberprüfung (Sensitivitätsanalyse) 6) Beurteilung der Ergebnisse

Festlegung der Kriterien für die Bewertung der einzelnen Alternativen. 2) Gewichtung der Kriterien. 3) Bewertung möglicher Merkmalsausprägungen der Kriterien. 4) Feststellung und Bewertung der Merkmalsausprägungen bei den einzelnen Alternativen. 5) Modellüberprüfung (Sensitivitätsanalyse) 6) Beurteilung der Ergebnisse.")

44

Ein Unternehmen plant die Errichtung einer weiteren Produktionsstätte.

Es kommen vier Standorte in Frage, welche nach sechs verschiedenen Kriterien mit jeweils unterschiedlichem Gewicht bewertet werden. Jeder Standort wird bezüglich der einzelnen Kriterien auf einer Skala von 1 (schlecht) bis 9 (sehr gut) bewertet. In der folgenden Tabelle sind die Bewertungen zusammengefasst.

bis 9 (sehr gut) bewertet. In der folgenden Tabelle sind die Bewertungen zusammengefasst.")

45

Bewertung für Standort

Kriterium Gewicht A B C D Arbeitsmarkt 0,25 9 5 6 8 Transportwege 0,20 4 Nähe zu Lieferanten 3 Nähe zum Absatzmarkt 0,15 7 Lebensqualität 0,10 1 Steuerliche Belastung Nutzwerte 5,70 4,95 5,50 5,35

46

Maschinebaustudent Jürgen T

Maschinebaustudent Jürgen T. hat im Rahmen seiner DA einen neuartigen Edelstahlfilter zur Regenwasseraufbereitung für Brauchwasser in Privathäusern entwickelt. Der Filter reinigt sich selbst, ist wartungsfrei und extrem langlebig. Seine Erfindung hat er sich patentieren lassen. Er will seine Erfindung selber vermarkten – den Filter lässt er von einem nahe gelegenen Maschinenbau- und Werkzeugbetrieb fertigen. In einem Scoring-Modell bzw. nutzwertanalytischen Verfahren sollen nun die relevanten Faktoren für drei zur Entscheidung stehende Standorte bewertet werden:

47

Standort A: Elternhaus von Jürgen T

Standort A: Elternhaus von Jürgen T. in einer baden-württembergischen Kleinstadt am Rande der Schwäbischen Alb. Auf dem dachboden könnte ein großzügiges Büro ausgebaut werden. Telekommunikationsanschlüsse sind bereits verlegt. Standort B: In 50 km Entfernung zum Betrieb, der für Jürgen T. die Filter herstellt, könnte er dort ein Büro mieten, das von einer in Konkurs gegangenen Versicherungsagentur aufgegeben wird. Standort C: Im Zentrum von München könnte er – allerdings gegen relativ hohe Miete – ein Büro in einem neu errichteten Geschäftszentrum anmieten.

48

siehe Word-Datei Standortfaktor

Bsp. siehe auch: Ott, H. J.: Betriebswirtschaftslehre für Ingenieure und Informatiker, München 1995, S

Ähnliche Präsentationen

>")

>")