Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

Operatives Controlling – Unternehmenssteuerung im Mittelstand

Für Informationen zur Anwendung dieses Template auf bestehende Präsentationen wird auf die Hinweise in Folie 2 dieser Präsentation verwiesen. Der Input-Bereich des Beam kann angepasst werden, um den Inhalt der Präsentation widerzuspiegeln. Der Input-Bereich ist ein AutoShape mit einem Rasterbild. Um dies zu ändern müssen Sie sicherstellen, dass das Bild, das Sie verwenden möchten (idealerweise im .jpg- oder .png-Format) sich in einem Ordner befindet, auf den Sie Zugriff haben. Das Bild sollte ein Verhältnis von 1:1 aufweisen, um sicherzustellen, dass es nicht verzerrt erscheint. Akzeptable Bilder für den Import in den Input-Bereich des Beam sind die drei genehmigten Grafiken (Linien) sowie Schwarz-Weiß-Fotos oder Illustrationen, die den in The Branding Zone enthaltenen Grundsätzen entsprechen. In diesen Bereich dürfen keine Farbbilder importiert werden. Um eine Abschlussfolie mit einem Bild im Input-Bereich zu erstellen, duplizieren Sie das Master Slide und erstellen ein neues Master Slide. Wenn Sie die Grafik auf der Titelfolie verwenden, sollten Sie diese auch auf der Abschlussfolie verwenden. Wenn Sie ein Bild für den Input-Bereich des Beam auf der Titelfolie verwenden, können Sie dasselbe oder ein anderes, jedoch damit in Zusammenhang stehendes Bild auf der Abschlussfolie verwenden. Passen Sie den Input-Bereich des Beam wie nachfolgend beschrieben an („Customize“): Klicken Sie in der Menüleiste auf den Tab View und wählen dort Master>Slide Master Klicken Sie mit der rechten Maustaste auf die Input-Grafik und wählen Format AutoShape Klicken Sie im Menü Fill unter dem Tab Color and Lines auf den Drop-Down-Pfeil neben Color und wählen Sie das Menü Fill Effects Klicken Sie im Tab Picture auf Select Picture. Gehen Sie nun zu dem Ordner, der das Bild enthält, das Sie in den Input-Bereich einfügen möchten. Markieren Sie das Bild und setzen Sie das Häkchen in dem Kästchen Lock picture aspect ratio. Klicken Sie auf OK. Sie können sich nun, bevor Sie fortfahren, das Bild in der Vorschau ansehen. Wenn Sie mit der Ansicht zufrieden sind, klicken Sie zum Fortfahren auf OK. Andernfalls wiederholen Sie den Prozess, bis Sie mit dem gewählten Bild zufrieden sind. Um die Master View wieder zu verlassen, klicken Sie auf View>Normal. Die Änderungen, die Sie an der Input-Grafik vornehmen, sollte nun auf der Titelfolie dargestellt sein. Operatives Controlling – Unternehmenssteuerung im Mittelstand Dr. Michael Zabel, Steuerberater

sich in einem Ordner befindet, auf den Sie Zugriff haben. Das Bild sollte ein Verhältnis von 1:1 aufweisen, um sicherzustellen, dass es nicht verzerrt erscheint. Akzeptable Bilder für den Import in den Input-Bereich des Beam sind die drei genehmigten Grafiken (Linien) sowie Schwarz-Weiß-Fotos oder Illustrationen, die den in The Branding Zone enthaltenen Grundsätzen entsprechen. In diesen Bereich dürfen keine Farbbilder importiert werden. Um eine Abschlussfolie mit einem Bild im Input-Bereich zu erstellen, duplizieren Sie das Master Slide und erstellen ein neues Master Slide. Wenn Sie die Grafik auf der Titelfolie verwenden, sollten Sie diese auch auf der Abschlussfolie verwenden. Wenn Sie ein Bild für den Input-Bereich des Beam auf der Titelfolie verwenden, können Sie dasselbe oder ein anderes, jedoch damit in Zusammenhang stehendes Bild auf der Abschlussfolie verwenden. Passen Sie den Input-Bereich des Beam wie nachfolgend beschrieben an („Customize ): Klicken Sie in der Menüleiste auf den Tab View und wählen dort Master>Slide Master. Klicken Sie mit der rechten Maustaste auf die Input-Grafik und wählen Format AutoShape. Klicken Sie im Menü Fill unter dem Tab Color and Lines auf den Drop-Down-Pfeil neben Color und wählen Sie das Menü Fill Effects. Klicken Sie im Tab Picture auf Select Picture. Gehen Sie nun zu dem Ordner, der das Bild enthält, das Sie in den Input-Bereich einfügen möchten. Markieren Sie das Bild und setzen Sie das Häkchen in dem Kästchen Lock picture aspect ratio. Klicken Sie auf OK. Sie können sich nun, bevor Sie fortfahren, das Bild in der Vorschau ansehen. Wenn Sie mit der Ansicht zufrieden sind, klicken Sie zum Fortfahren auf OK. Andernfalls wiederholen Sie den Prozess, bis Sie mit dem gewählten Bild zufrieden sind. Um die Master View wieder zu verlassen, klicken Sie auf View>Normal. Die Änderungen, die Sie an der Input-Grafik vornehmen, sollte nun auf der Titelfolie dargestellt sein. Operatives Controlling – Unternehmenssteuerung im Mittelstand. Dr. Michael Zabel, Steuerberater.")

2

Inhalt 1. Grundlagen des Controlling

2. Controlling als Mittel der Preiskalkulation 3. Controlling als Mittel der Unternehmensplanung 4. Controlling als Mittel der Liquiditäts- und Rentabilitätsplanung (sog. „Working Capital Management“) 5. Controlling als Mittel der Unternehmenssteuerung und -analyse 6. Controlling als Mittel der Krisenfrüherkennung

5. Controlling als Mittel der Unternehmenssteuerung und -analyse. 6. Controlling als Mittel der Krisenfrüherkennung")

3

1. Grundlagen des Controlling: Abgrenzung zur Kostenrechnung

Aufgabe der Kostenrechnung ist die Erfassung, Verteilung und Zurechnung der Kosten, die bei der betrieblichen Leistungserstellung und -verwertung entstehen mit dem Ziel der Kontrolle der Wirtschaftlichkeit und der Kalkulation des Angebotspreises bzw. der Feststellung der Preisuntergrenze. Controlling Controlling ist die Bereitstellung von Methoden und Informationen für arbeitsteilig ablaufende Planungs- und Kontrollprozesse sowie die funktionsübergreifende Unterstützung und Koordination solcher Prozesse.

4

1. Grundlagen des Controlling: Formen des Controlling

Strategisches Controlling Es erfolgt im Wesentlichen eine längerfristige – i.d.R. drei bis fünf Jahre umfassende – Analyse und Ausrichtung des Unternehmens. Im Mittelpunkt stehen fragen nach Branchenzugehörigkeit, Eigenfertigung/Fremdbezug, Konkurrenz-Analyse, Diversi-fikation und Benchmarking. „Tun wir die richtigen Dinge?“ Operatives Controlling Kurzfristige – oftmals wochen- oder monatsbezogene – Analyse der Unternehmenstätigkeit und Pro-jektdurchführung. Zentrale Fragestellungen sind die (kurzfristige) Verbesserung der Rentabilität, Sicherung der Liquidität und Erhöhung der Wirtschaftlichkeit. „Tun wir die Dinge richtig?“ Gemeinsam: Vermittlung entscheidungsrelevanter Informationen

Verbesserung der Rentabilität, Sicherung der Liquidität und Erhöhung der Wirtschaftlichkeit. „Tun wir die Dinge richtig Gemeinsam: Vermittlung entscheidungsrelevanter Informationen")

5

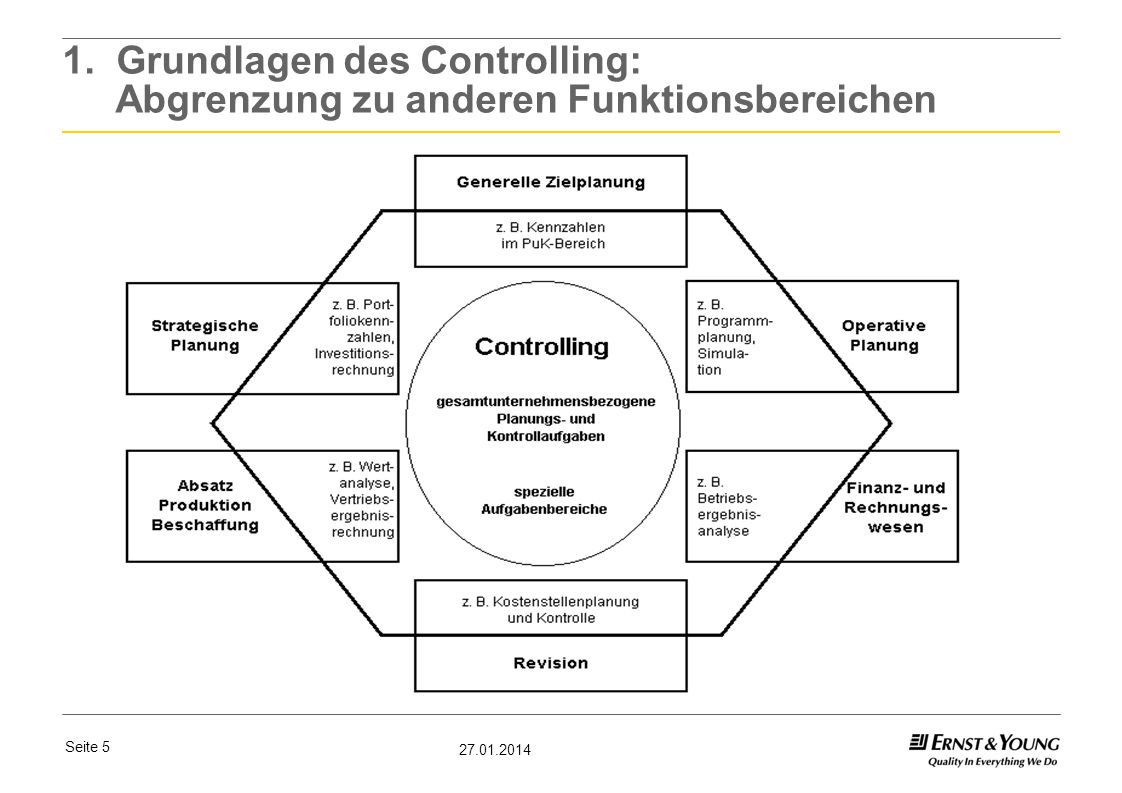

1. Grundlagen des Controlling: Abgrenzung zu anderen Funktionsbereichen

6

2. Controlling als Mittel der Preiskalkulation

Kostenartenrechnung Kostenträgergemeinkosten Kostenstellenrechnung Kostenträgerrechnung Separate Erfassung der primären Kostenarten Kostenträgereinzelkosten Koordination, Planung und Steuerung der Prozesse: Controlling

7

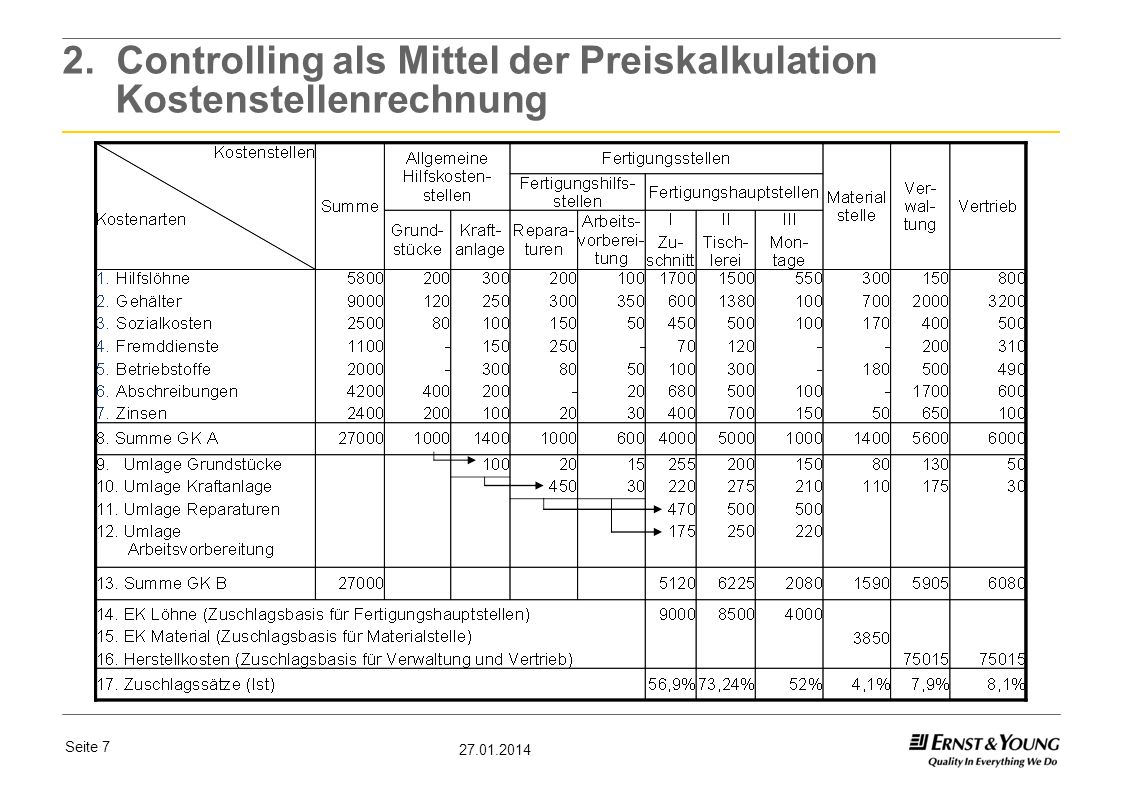

2. Controlling als Mittel der Preiskalkulation Kostenstellenrechnung

8

2. Controlling als Mittel der Preiskalkulation Kostenträgerrechnung

Aufgaben: Preiskalkulation Selbstkosten plus Gewinnzuschlag bei fehlenden Marktpreisen oder öffentlichen Aufträgen kostenmäßige Preisuntergrenzen Ermittlung interner Verrechnungspreise Bewertung von Halb- und Fertigfabrikaten Kostenträgerergebnisrechnung Differenzierung der Erlöse nach Artikelgruppen, Artikeln und Sorten Effizienzvergleiche

9

2. Controlling als Mittel der Preiskalkulation Kostenträgerrechnung

Kostenartenrechnung Kostenträgergemein-kosten Kostenstellenrechnung Hilfskostenstellen Hauptkostenstellen Herstellkosten Verwaltungsgemeinkosten Vertriebsgemeinkosten Vertriebseinzelkosten Selbstkosten Materialkosten Fertigungskosten Materialeinzelkosten Materialgemeinkosten Fertigungseinzelkosten Fertigungsgemeinkosten Kalkulationselemente Kostenträgerrechnung Kostenträgereinzel-kosten

10

3. Controlling als Mittel der Unternehmensplanung: Vorgehensweise

Strategischer Plan Ausgangspunkt des operativen Controlling ist der strategische Plan, der im Rahmen der langfristigen Unternehmensplanung („Strategisches Controlling“) aufgestellt/verabschiedet worden ist. Operative (Unter-)Pläne Ausgehend vom langfristigen Ziel werden im Rahmen der operativen Ausrichtung Teil- oder Unterpläne erarbeitet und budgetiert. Denkbar sind sowohl Top-Down- als auch Bottom-Up-Planungen.

aufgestellt/verabschiedet worden ist. Operative (Unter-)Pläne. Ausgehend vom langfristigen Ziel werden im Rahmen der operativen Ausrichtung Teil- oder Unterpläne erarbeitet und budgetiert. Denkbar sind sowohl Top-Down- als auch Bottom-Up-Planungen")

11

3. Controlling als Mittel der Unternehmensplanung: Erfolgsplanung

Umsatzplanung Ausgangspunkt der Erfolgsplanung ist stets die Umsatzplanung („Top-line-Derivation“). Grundsätzliche Vorgehensweisen: Zwei Methoden Planung nach Produkten/Produktgruppen: Bottom-up-Planung der einzelnen Produktionsbereiche. Planung nach Kunden: grds. ebenfalls Bottom-Up-Planung der entsprechenden Vertriebsbereiche. Plausibilisierung durch Vergangenheitswerte und -größen.

. Grundsätzliche Vorgehensweisen: Zwei Methoden. Planung nach Produkten/Produktgruppen: Bottom-up-Planung der einzelnen Produktionsbereiche. Planung nach Kunden: grds. ebenfalls Bottom-Up-Planung der entsprechenden Vertriebsbereiche. Plausibilisierung durch Vergangenheitswerte und -größen")

12

3. Controlling als Mittel der Unternehmensplanung: Kostenplanung

Materialaufwand Ausgehend von der Umsatzplanung erfolgt die Planung der ent-sprechenden Bezugskosten. Personalaufwand Ebenfalls in Abhängigkeit von der geplanten Produktionsmenge erfolgt die Personal(kosten)planung. Sonstige betriebliche Aufwendungen Auch hier erfolgt die Planung der betroffenen Positionen (i.d.R. Mieten, Leasingaufwendungen, Strom/Gas/Wasser etc.) grds. in Abhängigkeit von der geplanten Produktionsmenge.

planung. Sonstige betriebliche Aufwendungen. Auch hier erfolgt die Planung der betroffenen Positionen (i.d.R. Mieten, Leasingaufwendungen, Strom/Gas/Wasser etc.) grds. in Abhängigkeit von der geplanten Produktionsmenge")

13

3. Controlling als Mittel der Unternehmensplanung: Investitionsplanung

Sind die vorhandenen Produktionskapazitäten und -ressourcen ausgelastet, stellen Neu- oder Ersatzinvestitionen notwendige Planungsschritte dar. Hieraus folgen zwei Konsequenzen: Abschreibungsplanung In Abhängigkeit von vorhandenem und neu anzuschaffendem Anlagevermögen sind die Abschreibungen abzuleiten. Finanz(mittel)planung Neuanschaffungen bedürfen hinreichender Planung der verfügbaren Mittel und der Fristenkongruenz (Aufrechterhaltung der Zahlungsfähigkeit; „Working Capital Management“).

planung. Neuanschaffungen bedürfen hinreichender Planung der verfügbaren Mittel und der Fristenkongruenz (Aufrechterhaltung der Zahlungsfähigkeit; „Working Capital Management )")

14

3. Controlling als Mittel der Unternehmensplanung: Bilanzplanung

Ergebnis der Ertrags- und Finanzmittelplanung Bilanz als Ergebnis der Ertrags- und Finanzmittelplanung Planung der Umsatzerlöse führt zu Bilanzposten Forderungen aus Lieferungen und Leistungen Planung des Materialaufwands führt zu Bilanzposten Verbindlichkeiten aus Lieferungen und Leistungen Investitions- und Abschreibungsplanung führt zu Ableitung und Entwicklung des Anlagevermögens Finanzmittelplanung führt zu Bankguthaben/Verbindlichkeiten ggü. Kreditinstituten Eigenkapital als Residualgröße bei unterstellten Gewinnverwendungen „Bilanz als Vorratsspeicher/Abfallprodukt der Ertragsplanung“

15

4. Controlling als Mittel der Liquiditäts- und Renta- bilitätsplanung („Working Capital Management“)

Liquiditätsmanagement Permanente Kontrolle der Aufrechterhaltung der Zahlungsfähigkeit Grund: Illiquidität führt zur Insolvenz (§ 17 InsO), Drei-Wochen- Frist des § 15a InsO beachten! Komponenten des Liquiditätsmanagements: Kreditoren und Debitoren Zahlungsziele Vorrats-, Lagerhaltung (insb. im Handelsbereich)

, Drei-Wochen- Frist des § 15a InsO beachten! Komponenten des Liquiditätsmanagements: Kreditoren und Debitoren. Zahlungsziele. Vorrats-, Lagerhaltung (insb. im Handelsbereich)")

16

4. Controlling als Mittel der Liquiditäts- und Renta- bilitätsplanung („Working Capital Management“)

Zu beachtende Positionen/Jahresabschlussposten: sog. nicht zinstragende Vermögenswerte und Schulden Aktivseite: Kassenbestand, Schecks, (Post-)Bankguthaben, kurzfristige Forderungen (insb. aus Lieferungen und Leistungen), Vorräte Passivseite: kurzfristige Verbindlichkeiten (insb. aus Lieferungen und Leistungen und ggü. Kreditinstituten), [kurzfristige Rück- stellungen (strittig)]

Bankguthaben, kurzfristige Forderungen (insb. aus Lieferungen und Leistungen), Vorräte. Passivseite: kurzfristige Verbindlichkeiten (insb. aus Lieferungen und Leistungen und ggü. Kreditinstituten), [kurzfristige Rück- stellungen (strittig)]")

17

4. Controlling als Mittel der Liquiditäts- und Renta- bilitätsplanung („Working Capital Management“)

Mittel des Liquiditätsmanagements und -controllings: mindestens wöchentliche (besser: tägliche) Kontrolle des Kassen- bestandes und der Zahlungsein- und -ausgänge auf Bankkonten mindestens monatliche (besser: wöchentliche) Kontrolle der Debitoren- und Kreditorenliste; funktionierendes Mahnwesen Abstimmung/Harmonisierung eingeräumter und erhaltener Zahlungsziele (DPO -><- DSO) Kontrolle der Vorratshaltung und der Lagerumschlagsdauer

Kontrolle des Kassen- bestandes und der Zahlungsein- und -ausgänge auf Bankkonten. mindestens monatliche (besser: wöchentliche) Kontrolle der Debitoren- und Kreditorenliste; funktionierendes Mahnwesen. Abstimmung/Harmonisierung eingeräumter und erhaltener Zahlungsziele (DPO -><- DSO) Kontrolle der Vorratshaltung und der Lagerumschlagsdauer")

18

4. Controlling als Mittel der Liquiditäts- und Renta- bilitätsplanung („Working Capital Management“)

Anforderungen an das Liquiditätsmanagement von IT-Unternehmen: Anwendung der Prinzipien der Just-in-time-Produktion auf die speziellen Erfordernisse der IT-Branche: ausschließlich/vorrangige Ausrichtung auf Nachfragerwünsche bei deren Vorliegen Insb. Beachtung der periodisch wiederkehrenden Aufwendungen Teilung/Stückelung von Aufträgen in Teilaufträge bzw. Abschlags- und Teilzahlungen

19

4. Controlling als Mittel der Liquiditäts- und Renta- bilitätsplanung („Working Capital Management“)

Rentabilitäten: Beziehungszahlen, die das Verhältnis zwischen Ergebnisgröße und Einfluss-/Inputfaktor zum Ausdruck bringt Rentabilitätsmanagement: I.d.R. Messung des Verhältnisses zwischen Erfolg und dafür notwendigem Umsatz Ziele: Messung der Ertragskraft und Kontrolle der Aufrechterhaltung des sog. ökonomischen Prinzips

20

4. Controlling als Mittel der Liquiditäts- und Renta- bilitätsplanung („Working Capital Management“)

Rentabilitäten: keine einheitliche Definition „der“ Rentabilität, aber dahingehende Konvention, dass grds. eine Verzinsung von eingesetzten Mitteln (Kapital) zum Ausdruck gebracht wird (EK-Rentabilität, FK- Rentabilität, RoI…) stets unternehmensindividuelle Anpassungen und Einbeziehungen von Komponenten möglich Rentabilität als wichtiger Gradmesser für unternehmerische Effizienz und Effektivität

zum Ausdruck gebracht wird (EK-Rentabilität, FK- Rentabilität, RoI…) stets unternehmensindividuelle Anpassungen und Einbeziehungen von Komponenten möglich. Rentabilität als wichtiger Gradmesser für unternehmerische Effizienz und Effektivität")

21

4. Controlling als Mittel der Liquiditäts- und Renta- bilitätsplanung („Working Capital Management“)

Risiken beim (alleinigen) Einsatz von Rentabilitäts- Kennziffern zum Zwecke der Unternehmenssteuerung: (zu) starke Konzentration auf Ergebniseffekte führt u.U. zu Eindimensionalität (z.B. Interpretation des Umsatzes als alleinigem Indikator für unternehmerischen Erfolg) Gefahr von Fehlentscheidungen bei mittel- und langfristigen Planungshorizonten (insb. Leverage-Effekt) Ressourcenfehlallokation

Einsatz von Rentabilitäts- Kennziffern zum Zwecke der Unternehmenssteuerung: (zu) starke Konzentration auf Ergebniseffekte führt u.U. zu Eindimensionalität (z.B. Interpretation des Umsatzes als alleinigem Indikator für unternehmerischen Erfolg) Gefahr von Fehlentscheidungen bei mittel- und langfristigen Planungshorizonten (insb. Leverage-Effekt) Ressourcenfehlallokation")

22

4. Controlling als Mittel der Liquiditäts- und Renta- bilitätsplanung („Working Capital Management“)

Handlungsempfehlungen: Rentabilitätsorientierung nicht als oberstes Gebot („Liquidität kommt vor Rentabilität!“) Stete Beachtung des unternehmerischen Ziels (Langfristige Gewinnmaximierung) Liquiditätsmanagement als tatsächliche Managementaufgabe betrachten und annehmen

Stete Beachtung des unternehmerischen Ziels (Langfristige Gewinnmaximierung) Liquiditätsmanagement als tatsächliche Managementaufgabe betrachten und annehmen")

23

5. Controlling als Mittel der Unternehmensanalyse und -steuerung

Soll-Ist-Vergleiche: Grundvoraussetzung für „Abweichungsanalysen“ Denkbar sind grds. drei Modelle von Soll-Ist-Vergleichen: Vermögensorientierter Soll-Ist-Vergleich (Bilanz) Ertragsorientierter Soll-Ist-Vergleich (GuV) Finanzorientierter Soll-Ist-Vergleich (Cashflow)

Ertragsorientierter Soll-Ist-Vergleich (GuV) Finanzorientierter Soll-Ist-Vergleich (Cashflow)")

24

5. Controlling als Mittel der Unternehmensanalyse und -steuerung

Vermögensorientierter Soll-Ist-Vergleich: Vergleich der (betreffenden) Bilanzpositionen Anlagenintensität Horizontale Bilanzgliederung Vertikale Bilanzgliederung Goldene Bilanzregel …

Bilanzpositionen. Anlagenintensität. Horizontale Bilanzgliederung. Vertikale Bilanzgliederung. Goldene Bilanzregel. …")

25

5. Controlling als Mittel der Unternehmensanalyse und -steuerung

Ertragsorientierter Soll-Ist-Vergleich: Materialquotenabgleich Personalquotenabgleich Umsatzvergleich (ABC- und XYZ-Analyse) Abschreibungsanalysen Vergleich außerordentlicher Effekte …

Abschreibungsanalysen. Vergleich außerordentlicher Effekte. …")

26

5. Controlling als Mittel der Unternehmensanalyse und -steuerung

Cashfloworientierter Soll-Ist-Vergleich: Mittelherkunftsanalyse Mittelverwendungsanalyse Abgleich der (offenen und beanspruchten) Linien Optimierungsvergleiche Liquiditätsmanagement (Working Capital Management!)

Linien. Optimierungsvergleiche. Liquiditätsmanagement (Working Capital Management!)")

27

5. Controlling als Mittel der Unternehmensanalyse und -steuerung

Gemeinsamkeiten der Vergleiche/Analysen: Gebrauch von Kennziffern zur Ableitung einer Vergleichbarkeit Finanzierungskennzahlen (bspw. EK-Quote, FK-Quote, Verschuldungsgrad) Liquiditätskennzahlen (bspw. Liquidität 1.,2.,3. Grades) Produktivitätskennzahlen (bspw. Arbeits- und Materialproduktivität) Rentabilitätskennzahlen (bspw. ROI, EK-Rentabilität, FK-Rentabilität, GK-Rentabilität) Grenzen der Kennzahlen-Aussagekraft i.d.R. durch Branchengrenzen

Liquiditätskennzahlen (bspw. Liquidität 1.,2.,3. Grades) Produktivitätskennzahlen (bspw. Arbeits- und Materialproduktivität) Rentabilitätskennzahlen (bspw. ROI, EK-Rentabilität, FK-Rentabilität, GK-Rentabilität) Grenzen der Kennzahlen-Aussagekraft i.d.R. durch Branchengrenzen")

28

6. Controlling als Mittel der Krisenfrüherkennung

problematische, mit einem Wendepunkt verknüpfte Entscheidungssituation „übliche“ Entwicklung einer Krise: 1) Controllingkrise (keine oder unzureichende Vor-, Zwischen- und Nachkalkulation sowie Kostenallokation) 2) Rentabilitätskrise (Kennziffernverschlechterung) 3) Liquiditätskrise (Abbau liquider Mittel, Erhöhung der Kreditlinien, Zahlungsverzüge…) 4) Insolvenz (Zahlungsunfähigkeit bzw. Überschuldung)

Controllingkrise (keine oder unzureichende Vor-, Zwischen- und Nachkalkulation sowie Kostenallokation) 2) Rentabilitätskrise (Kennziffernverschlechterung) 3) Liquiditätskrise (Abbau liquider Mittel, Erhöhung der Kreditlinien, Zahlungsverzüge…) 4) Insolvenz (Zahlungsunfähigkeit bzw. Überschuldung)")

29

6. Controlling als Mittel der Krisenfrüherkennung

Vermeidung einer Krise: Permanente Überwachung der steuerungsrelevanten Faktoren (Liquidität, Rentabilität/Wirtschaftlichkeit, …) Stete Kontrolle der Marktsituationen und des (unmittelbaren) Marktumfeldes Regelmäßige (mind. jährliche) Analyse der Unternehmenssituation (bspw. SWOT-Analyse, Marktpositionierung, Neuausrichtungen, Transaktionen etc.)

Stete Kontrolle der Marktsituationen und des (unmittelbaren) Marktumfeldes. Regelmäßige (mind. jährliche) Analyse der Unternehmenssituation (bspw. SWOT-Analyse, Marktpositionierung, Neuausrichtungen, Transaktionen etc.)")

30

6. Controlling als Mittel der Krisenfrüherkennung

Vermeidung einer Krise: Aktionen zeitnah (und professionell) durchführen Reaktionen (auf Veränderungen, Besonderheiten, Notwendigkeiten) unmittelbar durchführen Je länger Reaktionen ausbleiben, umso geringer wird der Handlungsspielraum und umso größer werden die Kosten der Bewältigung (sog. Issue-Lebenszyklus nach Liebl) Henry Kissinger (ehem. US-Außenminister): „An issue ignored is a crisis invited“

durchführen. Reaktionen (auf Veränderungen, Besonderheiten, Notwendigkeiten) unmittelbar durchführen. Je länger Reaktionen ausbleiben, umso geringer wird der Handlungsspielraum und umso größer werden die Kosten der Bewältigung (sog. Issue-Lebenszyklus nach Liebl) Henry Kissinger (ehem. US-Außenminister): „An issue ignored is a crisis invited")

31

6. Controlling als Mittel der Krisenfrüherkennung

Wege aus der Krise: Liquidität Forderungsmanagement Verkauf nicht betriebsnotwendigen Vermögens Kurzfristkredite (KfW, SIKB, …) und Zins-/Tilgungsstundungen Gehaltsverzichte oder -stundungen Konzentration auf Kerngeschäft

und Zins-/Tilgungsstundungen. Gehaltsverzichte oder -stundungen. Konzentration auf Kerngeschäft")

32

6. Controlling als Mittel der Krisenfrüherkennung

Wege aus der Krise: Rentabilität Finanzierungsstruktur überdenken (bspw. Mezzanine Instrumente, stille Beteiligungen…) Konzentration auf effiziente Geschäftsbereiche („Sortimentsstraffung“) Erschließung neuer Geschäftsbereiche Nutzung staatlicher Förderprogramme Strategische und operative Allianzen

Konzentration auf effiziente Geschäftsbereiche („Sortimentsstraffung ) Erschließung neuer Geschäftsbereiche. Nutzung staatlicher Förderprogramme. Strategische und operative Allianzen")

33

6. Controlling als Mittel der Krisenfrüherkennung

Wege aus der Krise: Empfehlung des Bundesverbandes „Selbständige in der Offensive sido! e.V.“ ( zum Thema Krisenfrüherkennung und Krisenmanagement: „In einer Krisensituation ist es oftmals schwer, einen "klaren" Kopf zu bewahren und den "Faden" nicht zu verlieren. (…) Sie sollten daher nicht davor zurückscheuen, sich beraten zu lassen und externen Rat einzuholen Je länger Sie warten, desto geringer wird erfahrungsgemäß Ihr eigener Handlungsspielraum.“

Sie sollten daher nicht davor zurückscheuen, sich beraten zu lassen und externen Rat einzuholen. Je länger Sie warten, desto geringer wird erfahrungsgemäß Ihr eigener Handlungsspielraum")

34

Für Informationen zur Anwendung dieses Template auf bestehende Präsentationen wird auf die Hinweise in Folie 2 dieser Präsentation verwiesen. Der Input-Bereich des Beam kann angepasst werden, um den Inhalt der Präsentation widerzuspiegeln. Der Input-Bereich ist ein AutoShape mit einem Rasterbild. Um dies zu ändern müssen Sie sicherstellen, dass das Bild, das Sie verwenden möchten (idealerweise im .jpg- oder .png-Format) sich in einem Ordner befindet, auf den Sie Zugriff haben. Das Bild sollte ein Verhältnis von 1:1 aufweisen, um sicherzustellen, dass es nicht verzerrt erscheint. Akzeptable Bilder für den Import in den Input-Bereich des Beam sind die drei genehmigten Grafiken (Linien) sowie Schwarz-Weiß-Fotos oder Illustrationen, die den in The Branding Zone enthaltenen Grundsätzen entsprechen. In diesen Bereich dürfen keine Farbbilder importiert werden. Um eine Abschlussfolie mit einem Bild im Input-Bereich zu erstellen, duplizieren Sie das Master Slide und erstellen ein neues Master Slide. Wenn Sie die Grafik auf der Titelfolie verwenden, sollten Sie diese auch auf der Abschlussfolie verwenden. Wenn Sie ein Bild für den Input-Bereich des Beam auf der Titelfolie verwenden, können Sie dasselbe oder ein anderes, jedoch damit in Zusammenhang stehendes Bild auf der Abschlussfolie verwenden. Passen Sie den Input-Bereich des Beam wie nachfolgend beschrieben an („Customize“): Klicken Sie in der Menüleiste auf den Tab View und wählen dort Master>Slide Master Klicken Sie mit der rechten Maustaste auf die Input-Grafik und wählen Format AutoShape Klicken Sie im Menü Fill unter dem Tab Color and Lines auf den Drop-Down-Pfeil neben Color und wählen Sie das Menü Fill Effects Klicken Sie im Tab Picture auf Select Picture. Gehen Sie nun zu dem Ordner, der das Bild enthält, das Sie in den Input-Bereich einfügen möchten. Markieren Sie das Bild und setzen Sie das Häkchen in dem Kästchen Lock picture aspect ratio. Klicken Sie auf OK. Sie können sich nun, bevor Sie fortfahren, das Bild in der Vorschau ansehen. Wenn Sie mit der Ansicht zufrieden sind, klicken Sie zum Fortfahren auf OK. Andernfalls wiederholen Sie den Prozess, bis Sie mit dem gewählten Bild zufrieden sind. Um die Master View wieder zu verlassen, klicken Sie auf View>Normal. Die Änderungen, die Sie an der Input-Grafik vornehmen, sollte nun auf der Titelfolie dargestellt sein. Vielen Dank!

sich in einem Ordner befindet, auf den Sie Zugriff haben. Das Bild sollte ein Verhältnis von 1:1 aufweisen, um sicherzustellen, dass es nicht verzerrt erscheint. Akzeptable Bilder für den Import in den Input-Bereich des Beam sind die drei genehmigten Grafiken (Linien) sowie Schwarz-Weiß-Fotos oder Illustrationen, die den in The Branding Zone enthaltenen Grundsätzen entsprechen. In diesen Bereich dürfen keine Farbbilder importiert werden. Um eine Abschlussfolie mit einem Bild im Input-Bereich zu erstellen, duplizieren Sie das Master Slide und erstellen ein neues Master Slide. Wenn Sie die Grafik auf der Titelfolie verwenden, sollten Sie diese auch auf der Abschlussfolie verwenden. Wenn Sie ein Bild für den Input-Bereich des Beam auf der Titelfolie verwenden, können Sie dasselbe oder ein anderes, jedoch damit in Zusammenhang stehendes Bild auf der Abschlussfolie verwenden. Passen Sie den Input-Bereich des Beam wie nachfolgend beschrieben an („Customize ): Klicken Sie in der Menüleiste auf den Tab View und wählen dort Master>Slide Master. Klicken Sie mit der rechten Maustaste auf die Input-Grafik und wählen Format AutoShape. Klicken Sie im Menü Fill unter dem Tab Color and Lines auf den Drop-Down-Pfeil neben Color und wählen Sie das Menü Fill Effects. Klicken Sie im Tab Picture auf Select Picture. Gehen Sie nun zu dem Ordner, der das Bild enthält, das Sie in den Input-Bereich einfügen möchten. Markieren Sie das Bild und setzen Sie das Häkchen in dem Kästchen Lock picture aspect ratio. Klicken Sie auf OK. Sie können sich nun, bevor Sie fortfahren, das Bild in der Vorschau ansehen. Wenn Sie mit der Ansicht zufrieden sind, klicken Sie zum Fortfahren auf OK. Andernfalls wiederholen Sie den Prozess, bis Sie mit dem gewählten Bild zufrieden sind. Um die Master View wieder zu verlassen, klicken Sie auf View>Normal. Die Änderungen, die Sie an der Input-Grafik vornehmen, sollte nun auf der Titelfolie dargestellt sein. Vielen Dank!")

35

DISCLAIMER Copyright: Ernst & Young GmbH Wirtschaftsprüfungsgesellschaft – Alle Rechte vorbehalten. Die Wiedergabe, Vervielfältigung, Verbreitung und/oder Bearbeitung sämtlicher Inhalte und Darstellungen des Beitrages sowie jegliche sonstige Nutzung ist nur mit vorheriger schriftlicher Zustimmung der Ernst & Young GmbH Wirtschaftsprüfungsgesellschaft gestattet. Es wird – auch seitens der jeweiligen Referenten – keine Gewähr und somit auch keine Haftung für die Richtigkeit, Aktualität und Vollständigkeit der Inhalte und Darstellungen übernommen. Der Vortrag sowie das Handout ersetzen keine Beratung.

Ähnliche Präsentationen

und Kapitalflussrechnung zusammen? 2. Was ist eine Bilanz? 3. Was ist eine Gewinn- und Verlustrechnung? 4. Was zeigt.>")

>")

>")