Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

5. Hallescher Input-Output-Workshop 2010 Achim Diekmann

Der Entwicklungspfad der deutschen Automobilindustrie - betrachtet aus der Input-Output-Perspektive 5. Hallescher Input-Output-Workshop 2010 Achim Diekmann

2

Standortbestimmung und Ausblick

Die nachfolgende Strukturanalyse ist einerseits der Versuch einer auf historische Zeitreihen gestützten Standortbestimmung. Zum anderen aber soll den Blick auf die sich anbahnenden Veränderungen in den Absatz- und Bezugsstrukturen der deutschen Automobilindustrie zu lenken. Diese sind sowohl markt- als auch technologie-bedingt.

3

Quellen Der Ausarbeitung liegen zugrunde, jeweils über mehrere Jahre (teilweise bis 1950 zurückreichend): die IO-Tabellen des Statistischen Bundesamtes die Fachveröffentlichungen des Statistischen Bundesamtes zur VGR, die Kostenstrukturstatistik, die Ergebnisse der Waren- und Materialeingangserhebung sowie der vierteljährlichen Produktionsstatistik des Statistischen Bundesamtes das vom DIW bearbeitete und vom BMVBS herausgegebene Nachschlagewerk ‚Verkehr in Zahlen‘, die vom Statistischen Amt der Europäischen Union veröffentlichen Aussenhandelsdaten sowie Veröffentlichungen und Statistiken des Verbandes der Automobilindustrie (VDA)

")

4

Die historische Perspektive

Triebkraft des Entwicklungsprozesses, den die Automobilindustrie bislang durchlaufen hat, war die Durchsetzungsfähigkeit der Technologie des Verbrennungsmotors Der Wandel im Verkehrssystem, den diese Technologie bewirkt hat, lässt sich an der Entwicklung der im Personen- wie im Güter-verkehr auf der Strasse zurückgelegten Distanzen ablesen Der Mobilität sind jedoch Grenzen gesetzt. Letztlich gilt dies auch für den Güterverkehr.

7

Export als Wegbereiter der Auslandsproduktion

Neben der Motorisierung im Inland wurde der Ent-wicklungspfad der deutschen Automobilindustrie vor allem durch die Erfolge geprägt, die sie beim Export ihrer Produkte erzielte. In konstanten Preisen gerechnet hat sich der Wert der exportierten Kraftwagen und Kraftwagenteile von 1950 bis 1980 verzehnfacht und in den folgenden 28 Jahren nochmals vervierfacht. Damit war gleichzeitig der Weg bereitet für die Entstehung eines weitverzweigten Netzes von Produktionsstätten deutscher Automobil- und Teilehersteller im Ausland.

9

Auswirkungen der Finanzkrise

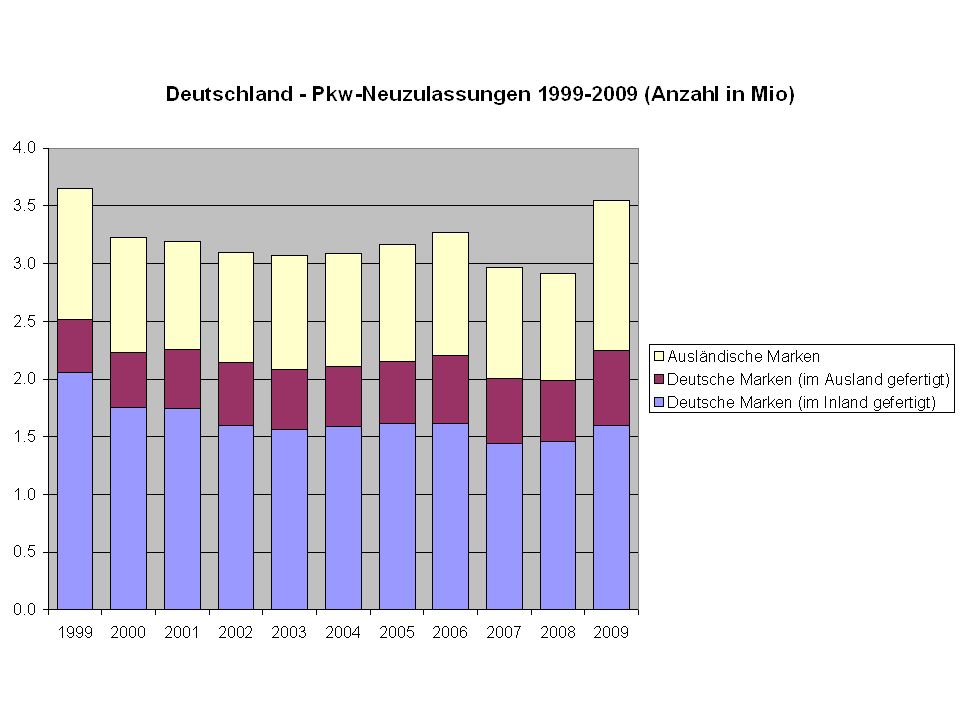

Die globale Finanzkrise hat zu tiefen Einschnitten bei der Inlands- wie bei der Auslandsproduktion der deutschen Automobilhersteller geführt. Die Stückzahl der im Inland hergestellten Fahrzeuge ging 2009 um 13,8 zurück, die Auslandsproduktion um 13.1%. Der Umsatz der deutschen AI sank um ein Fünftel. Im Gegensatz zu den asiatischen Schwellenländern und Brasilien mussten alle traditionellen Herstellerländern ähnliche Rückschläge verkraften. Auch die Produktion in Osteuropa ging zurück. Der Strukturwandel in der globalen Automobilindustrie wird hierdurch beschleunigt.

10

Vor der Krise In seiner für das Jahr 2006 veröffentlichten IO-Tabelle beziffert das Statistische Bundesamt den Output des Produktionssektors ‚Kraftwagen und Kraftwagenteile‘ mit 293 Mrd. € (= 15% des Produktionswertes des verarbeitenden Gewerbes). In den an der Automobilproduktion beteiligten Produktionssektoren waren zu diesem Zeitpunkt 1,75 Mio. Menschen beschäftigt. Der von ihnen erwirtschaftete Beitrag zum BIP lag bei 127 Mrd. €. Das entspricht einem Anteil am Gesamtprodukt von 5,1%.

. In den an der Automobilproduktion beteiligten Produktionssektoren waren zu diesem Zeitpunkt 1,75 Mio. Menschen beschäftigt. Der von ihnen erwirtschaftete Beitrag zum BIP lag bei 127 Mrd. €. Das entspricht einem Anteil am Gesamtprodukt von 5,1%.")

11

Betrachtet wird zunächst die Outputseite der deutschen Automobilindustrie

14

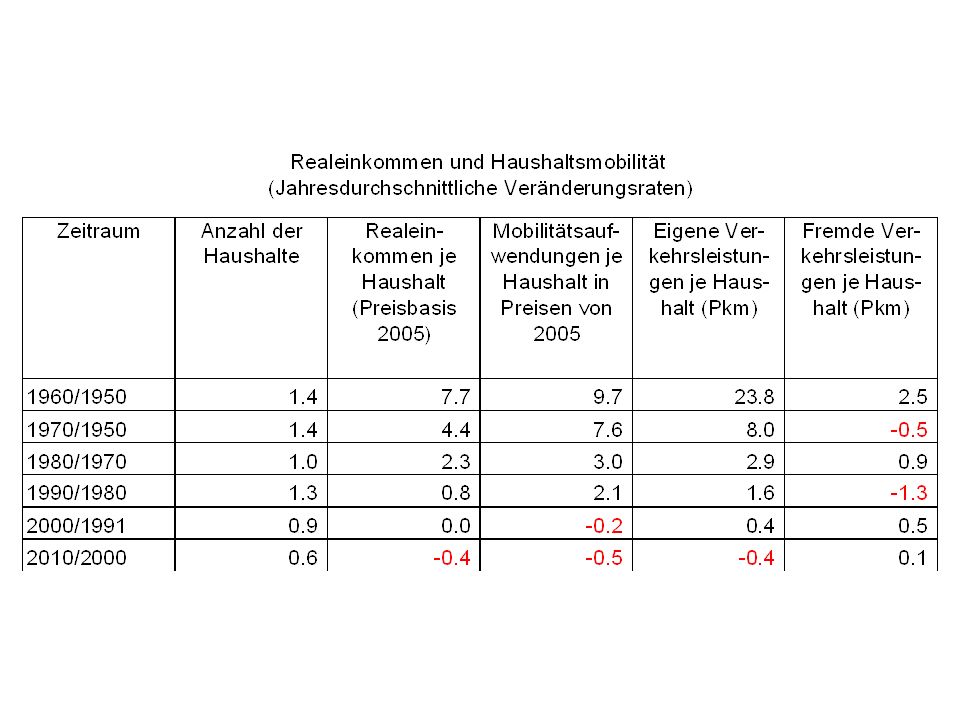

Verkehrssystem und Einkommen als Rahmengrössen

Die Entwicklung der Automobilindustrie ist eingebettet in die Entwicklung des Verkehrssystems, das sie selbst nachhaltig geprägt und verändert hat. Dies wird u.a. deutlich bei der Nachfrage der privaten Haushalte nach Automobilerzeugnissen (Fahrzeuge und Ersatzteile). Diese muss im Zusammenhang mit den Spielräumen gesehen werden, die den privaten Konsumenten für Mobilitätsaufwendungen zur Verfügung stehen. Eigenerzeugung und Fremdbezug von Verkehrs-leistungen stehen hierbei im Wettbewerb miteinander.

. Diese muss im Zusammenhang mit den Spielräumen gesehen werden, die den privaten Konsumenten für Mobilitätsaufwendungen zur Verfügung stehen. Eigenerzeugung und Fremdbezug von Verkehrs-leistungen stehen hierbei im Wettbewerb miteinander.")

18

Die Mobilitätskurve flacht sich ab.

Demographie und Einkommensentwicklung bestimmen ihren künftigen Entwicklungspfad.

19

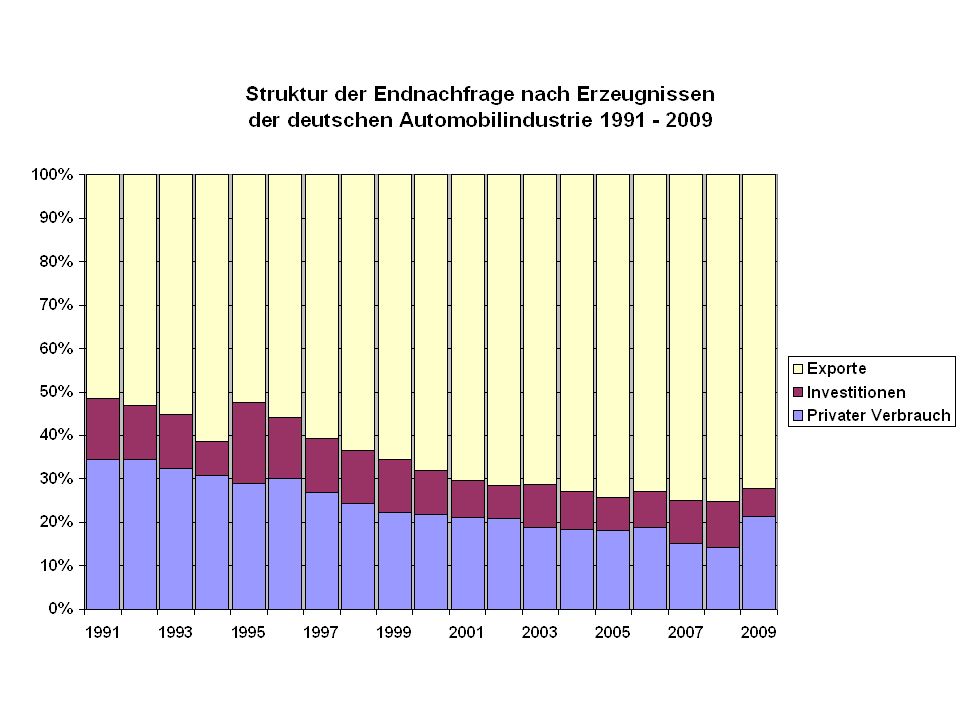

Fahrzeuginvestitionen: Trend aufwärtsgerichtet aber zyklisch

Im Gegensatz zu den Aufwendungen der privaten Haushalte für Erzeugnissen der Automobilindustrie ist der Trend der Fahrzeugläufe für gewerbliche Zwecke weiter aufwärts gerichtet. Die Entwicklung verläuft jedoch hochgradig zyklisch – speziell im Verkehrssektor. Der überwiegende Teil der Investitionen in Strassenfahrzeuge findet allerdings ausserhalb des traditionellen Verkehrssektors statt.

21

Die dominanter Nachfragegrösse

ist der Export

24

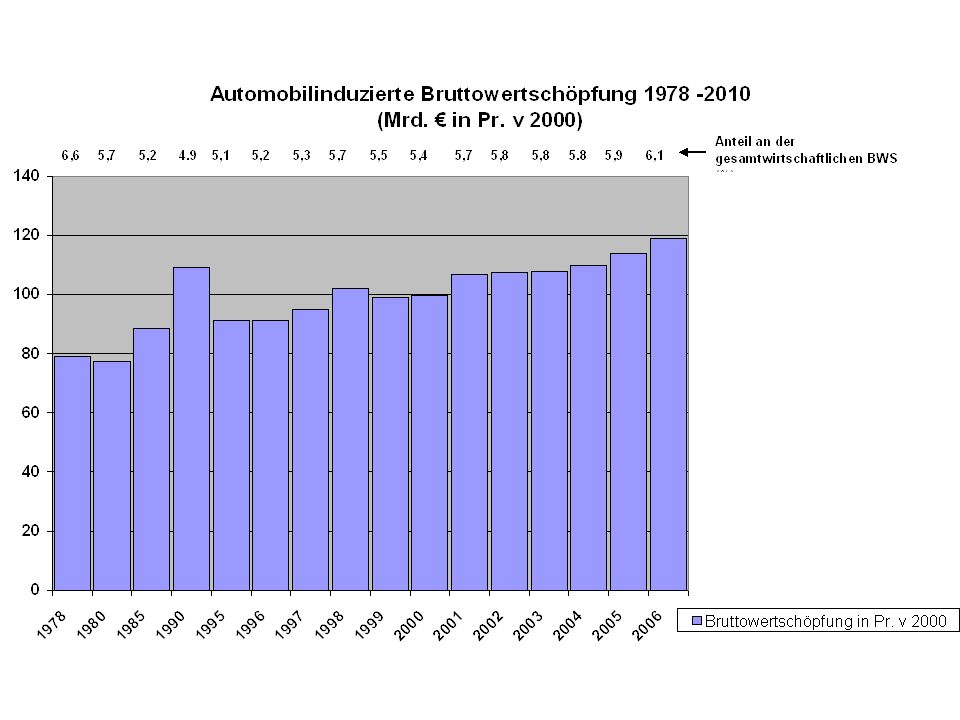

Ungeachtet ihrer Exporterfolge ist die Automobilindustrie kein Wachstumstreiber mehr

25

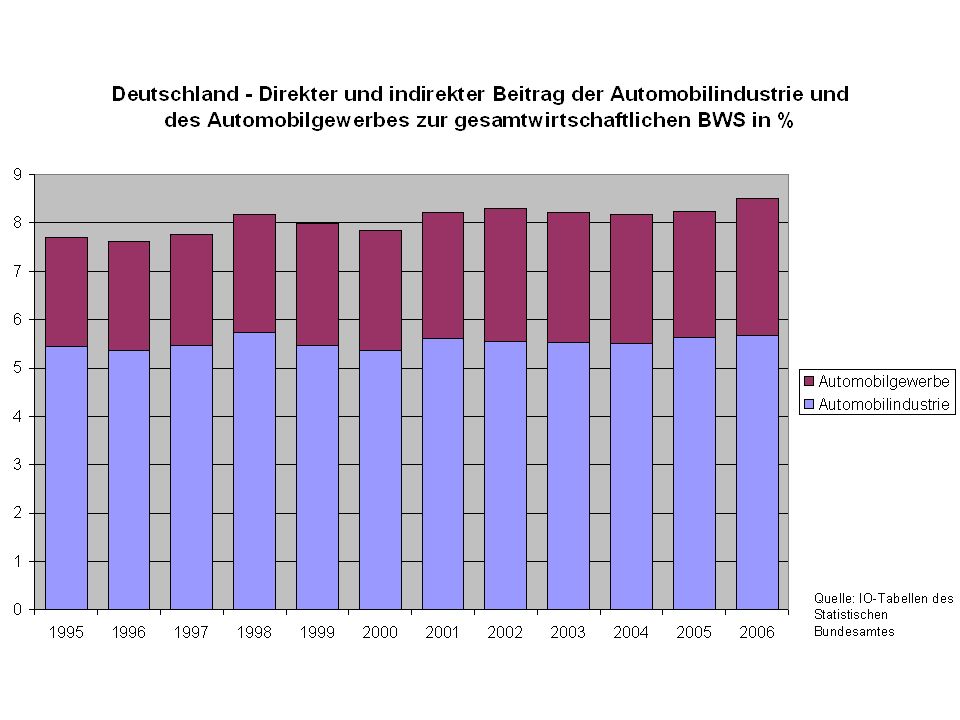

Anteil der automobilinduzierten Wertschöpfung stagniert

Der Anteil der heimischen Automobilindustrie und ihrer inländischen Zulieferer an der gesamtwirtschaftlichen Wertschöpfung ist seit den 80er Jahren praktisch nicht mehr gewachsen. Dagegen haben im Ausland gefertigte Automobil-erzeugnisse auf dem deutschen Markt an Boden gewonnen. Auch im Produktionsprozess und auf den Vorleistungs-ebenen wird zunehmend auf ausländische Produkte zurückgegriffen Die ergänzende Berücksichtigung des Produktions-beitrags des Automobilgewerbes ändert dieses Bild nur marginal.

29

Export/Importbilanz nur noch knapp positiv

Nicht nur bei der Befriedigung der Endnachfrage nach Automobilerzeugnissen, sondern auf allen Produktionsstufen spielt der Rückgriff aus aus-ländische Lieferquellen eine zunehmend wichtigere Rolle. Die Export/Importbilanz der deutschen Automobilindustrie ist – über alle Fertigungs-stufen betrachtet - nur noch knapp positiv. Allerdings handelt es sich bei rund einem Drittel der importierten Fahrzeuge um im Ausland produzierte deutsche Konzernmarken.

32

Inputstruktur und sektorale Abhängigkeiten

33

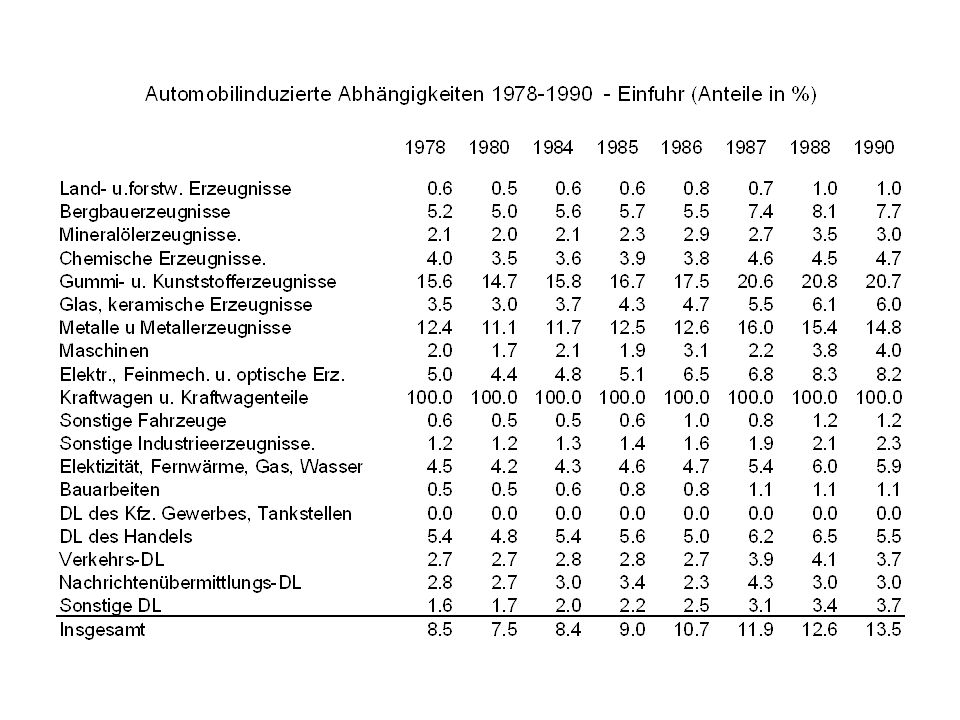

Automobilinduzierte Abhängigkeiten im Langfristvergleich

Die in den folgenden Charts für die Zeitab-schnitte 1978 bis 1990 und 1995 bis 2006 gezeigten sektoralen Abhängigkeiten der Inlandsproduktion und des Exports von der heimischen Automobilproduktion sind nur bedingt vergleichbar. Einer der Gründe ist die durch die Wiederver-einigung veränderte Wirtschaftsstruktur. Die zweite Ursache sind Veränderungen in der Abgrenzung der einzelnen Produktionssektoren.

38

Weitere Detaillierung der Daten erforderlich

Bei allen Problemen der Vergleichbarkeit von IO-Tabellen über die Zeitachse lassen die vorliegenden Daten zur Automobilabhängigkeit der einzelnen Sektoren zwar einzelne Trends der technologischen Entwicklung des Produktes und seiner Fertigung erkennen. Für eine detaillierte Analyse reicht das IO-Material in der vorliegenden Gliederung jedoch nicht aus. Im folgenden wird daher der Versuch unternommen, auf ergänzende statistische Quellen zurückzugreifen und die pauschalen Daten für die Automobilsektor nach Fertigungssegmenten stärker aufzufächern.

39

Herstellersegmente der AI entwickeln sich unterschiedlich

Wie die Bezeichnung ‚Kraftwagen und Kraftwagenteile‘ bereits andeutet, setzt sich der bislang betrachtete Produktionssektor aus mehreren Herstellersegmenten zusammen. Er umfasst die Produktion von Kraftwagen (Pkw und Nutzkraftwagen), Anhängern und Aufbauten sowie Teilen und Zubehör. Alle drei Herstellersegmente weisen unter-schiedliche Charakteristika auf

, Anhängern und Aufbauten sowie Teilen und Zubehör. Alle drei Herstellersegmente weisen unter-schiedliche Charakteristika auf.")

44

Dies schlägt sich auch in unterschiedlich strukturierten Wertschöpfungsketten und deren Entwicklung nieder

46

Kraftwagenhersteller: Sinkende Fertigungstiefe

Im Vergleich der Jahre 1995 und 2006 zeigen die Strukturdaten der Kraftwagenhersteller: einen deutlichen Rückgang der eigenen Fertigungstiefe und Eine ebenso deutliche Verlagerung der Wertschöpfung in das Ausland Steigende Leistungsbeiträge des Dienstleistungssektors und Eine überraschende, im wesentlichen aber preisbedingte Zunahme des Wertschöpfungsanteils der Metallerzeugung

48

Teilehersteller sind ‚bodenständiger‘

Im Segment der Teilefertigung sind zwar ebenfalls analoge Bewegungen bei der Fertigungstiefe und beim ausländischen Wertschöpfungsanteil zu beobachten. Insgesamt sind die Teilehersteller jedoch ‚bodenständiger‘ und weisen einen höheren Grad der Eigenfertigung auf.. Beide Strukturbildern reflektieren schwankende Preise und Veränderungen in den Nettobetriebsüberschüssen der jeweiligen Leistungsbereiche, was ihre Aussagekraft bezüglich des Einflusses technologischer Veränderungen einschränkt.

49

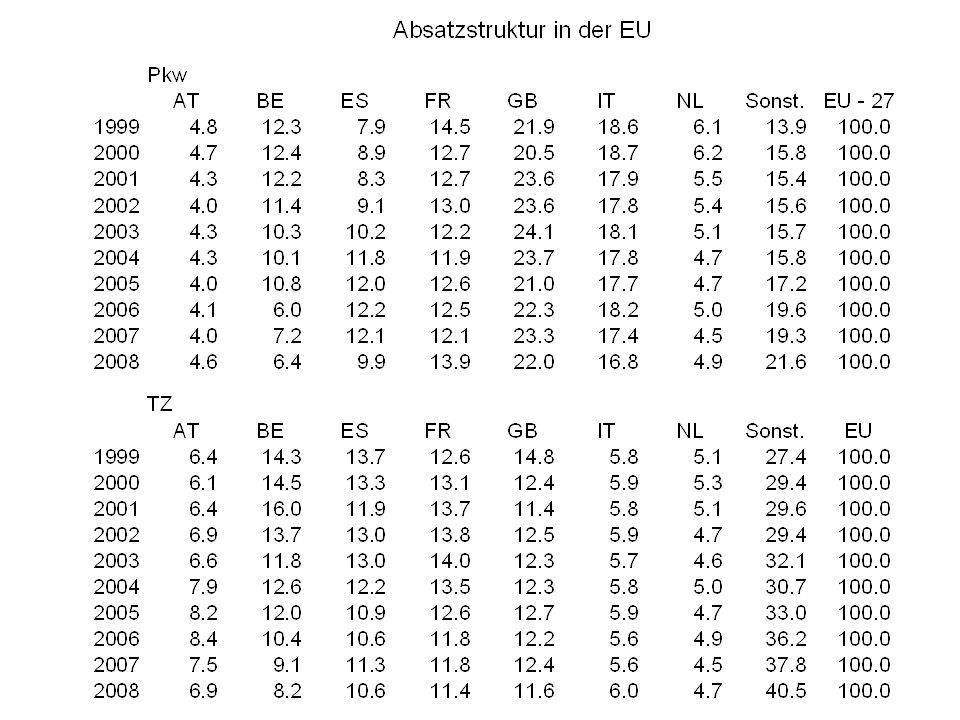

Auch die Absatzstrukturen der einzelnen Bereiche im In- und Ausland sind unterschiedlich

53

Erweiterung der IO-Tabellen

Um obige Strukturdaten berechnen zu können, wurden gestützt auf die Waren- und Materialeingangserhebung des Statistischen Bundesamtes, die Ergebnisse der Kostenstrukturerhebung, die vierteljährlichen Produktionserhebungen im verarbeitenden Gewerbe und die Aussenhandelsstatistik getrennte Input- und Outputstrukturen der drei Produktionsbereiche der AI geschätzt und die jeweiligen IO-Tabellen entsprechend erweitert.

54

Preisbereinigung der Inputstrukturen

Die bisher vorgelegten Daten vermitteln einen Überblick über die marktbedingten Einflüsse auf den Entwicklungs-pfad der Automobilindustrie und deren Beziehungen zu den Vorleistungsbereichen. Ihre Aussagefähigkeit bezüglich des Einflusses technologischer Veränderungen auf die Inputstruktur der Automobilindustrie ist jedoch begrenzt. Mengenbewegungen werden von Veränderungen der Preise für die bezogenen Rohstoffe und Vorprodukte überlagert. Mit dem Ziel einer Korrektur diese Einflüsse wird im folgenden auf Daten der Waren- und Materialerhebung der Jahre 1978 – 2002 zurückgegriffen.

55

Ergebnisse der Material- und Wareneingangserhebung 1978 - 2006

Die Angaben der Erhebung zu den Gütergruppen der Zeitabschnitte und unterscheiden sich hinsichtlich Verfügbarkeit und Abgrenzung. Dem wird durch die Zusammenfassung der Daten in einzelnen Blöcken begegnet. Die einzelnen Güterpositionen in diesen Blöcken werden mit Hilfe der Erzeugerpreisindices auf eine einheitliche Preisbasis umgerechnet. Dabei wird parallele Preisentwicklung bei Produkten aus heimischer Produktion und Importen unterstellt. Bezugsgrundlage für die Berechnung der dargestellten Inputkoeffizienten sind die Materialbezüge ohne brancheninterne Transaktionen

59

‚Elektromobilität‘ bereits seit geraumer Zeit auf dem Vormarsch

Die Entwicklung der preisbereinigten Koeffizienten der betrachteten Gütergruppenblöcke zeigt den kontinuierlichen Bedeutungszuwachs elektrischer Ausrüstung und elektronischer Bauteile im Automobilbau bei sinkender Bedeutung des Inputs von Metallen und Metallerzeugnissen. Neben der in den vorangegangenen Charts dargestellten Zunahme des Inputanteils bezogener Dienstleistungen ist dies ein weiterer in die Zukunft weisender Indikator. ‚Elektromobilität‘ ist ibn gewisser Weise bereits seit geraumer Zeit auf dem Vormarsch.

60

Bei gleichgerichteter Entwicklungsrichtung differieren auch bei den Daten aus der Material- und Wareneingangserhebung die Inputkoeffizienten von Kraftwagen- und Teileherstellern

62

Stärkere Differenzierung erforderlich

Aus den vorgetragenen Überlegungen leitet sich ein Plädoyer für eine stärker differenzierte Betrachtung des Automobilsektors ab in der Input-Output-Rechnung ab wie sie in stückzahlmässigen Darstellungen längst üblich ist. Ein weiteres Beispiel für die Zweckmässigkeit eines stärker differenzierten Vorgehens liefert die nachfolgende Tabelle zur Bedeutung des Premium- und des Schwerfahrzeugsektors für den in der AI erwirtschafteten Produktionswert.

64

Konsequenzen für den künftigen Entwicklungspfad der deutschen AI

Die Verlagerung der Wachstumsschwerpunkte des globalen Automobilmarktes wird in den kommenden Jahren für anhaltenden Druck sorgen, Wertschöpfung in die Märkte der Zukunft zu verlagern. Die Chancen des Standorts D liegen in der Innovation des Produktes und des von ihm gestalteten Verkehrssystems. Ein Blick auf die Kostenentwicklung im öffentlichen Verkehr zeigt, dass dabei nicht nur die Automobilindustrie gefordert ist.

66

Erkennbare Trends Einige Konsequenzen der erforderlichen Neuausrichtung für die Automobilindustrie und die mit ihr verbundenen Produktionsbereiche deuten sich zumindest an. Die Bedeutung der Nachfrage nach Eisen, Stahl und Metallerzeugnissen wird weiter sinken. Elektrik und Elektronik werden in Fortsetzung des bereits erkennbaren Trends mit zunehmender Elektrifizierung des Antriebsstrangs der Fahrzeuge an Boden gewinnen. Die Batterietechnik wird zur Schlüsseltechnologie. Im Hinblick auf künftige Mobilitätskonzepte wird die Bedeutung von Dienstleistungen als Inputgrösse weiter zunehmen.

67

Die alles entscheidende Frage ist, ob es den deutschen Automobilherstellern und ihren Zulieferern gelingt, im globalen Wettbewerb ihre technologische Führungsrolle auch unter den veränderten Bedingungen zu verteidigen.

Ähnliche Präsentationen