Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

Solidarische Alterssicherung

Das Rentenmodell Solidarische Alterssicherung Alterssicherung solidarisch, zukunftssicher und gerecht gestalten!

2

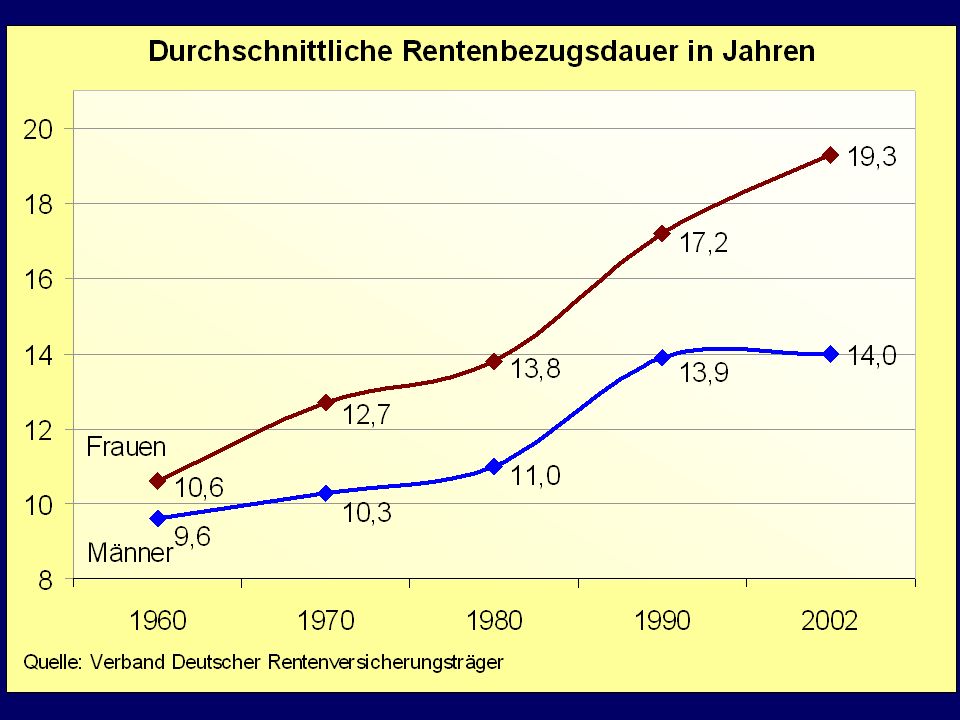

Die gesetzliche Rentenversicherung

Standard- und Durchschnittsrenten Höhe und Dauer der Beiträge Höhe der Rente Brutto-Standardrente 2004: West Euro - Ost Euro Voraussetzung: 45 Jahre Beiträge vom Durchschnittsverdienst Netto-Rentenhöhe 2003 (Rentenversicherungsbericht 2004) Frauen Euro 28,8 Jahre 0,79 EP West Euro 26,2 Jahre ,77 EP Ost Euro 36,5 Jahre ,82 EP Männer Euro 41,3 Jahre 1,07 EP West Euro 40,1 Jahre ,07 EP Ost Euro 45,2 Jahre 1,07 EP Netto-Witwenrenten 2003 Frauen West Euro Ost Euro

Frauen 524 Euro 28,8 Jahre 0,79 EP. West 483 Euro 26,2 Jahre 0,77 EP. Ost 661 Euro 36,5 Jahre 0,82 EP. Männer 996 Euro 41,3 Jahre 1,07 EP. West 987 Euro 40,1 Jahre 1,07 EP. Ost Euro 45,2 Jahre 1,07 EP. Netto-Witwenrenten Frauen West 584 Euro Ost 570 Euro.")

3

Strukturelle Umbrüche in der Erwerbsarbeitsgesellschaft

Massenarbeitslosigkeit Flexibilisierung und Prekarisie- rung der Erwerbsarbeit Demographischer Wandel

5

Rückgang der sozialversicherungspflichtigen Beschäftigung

in Deutschland September 2001 bis März 2004 aus: Verdi, Wirtschaftspolitik aktuell, Nr. 14, Dezember 2004

7

Quelle: Statistisches Bundesamt 2003, 10

Quelle: Statistisches Bundesamt 2003, 10. koordinierte Bevölkerungsvorausberechnung, Variante 5

8

Reformmaßnahmen spalten die Gesellschaft weiter

Spaltung des Arbeitsmarktes Spaltung der Gesellschaft in arm und reich Entwicklung vom Sozialstaat hin zum Fürsorgestaat

9

Menschen beteiligen – Gerechtigkeit schaffen!

Grundlegende Positionen der KAB Gesellschaftlicher und wirtschaftlicher Wandel verlangen eine politisch festgelegte und staatlich garantierte soziale Sicherung. Die sozialen Sicherungssysteme haben sich bewährt. Handlungsleitend war und ist die Herstellung sozialer Gerechtigkeit.

10

Menschen beteiligen – Gerechtigkeit schaffen!

Grundlegende Positionen der KAB Ziele sozialer Gerechtigkeit soziale Absicherung für alle Mitglie- der der Gesellschaft: Das soziale Netz muss alle tragen sozialer Ausgleich in der Gesellschaft: Reformpolitik darf nicht polarisieren, Reiche reicher und Arme ärmer machen soziale Teilhabe und Teilnahme aller: Es darf nicht die da drinnen und die da draußen geben

11

Menschen beteiligen – Gerechtigkeit schaffen!

Grundlegende Positionen der KAB Soziale Gerechtigkeit verlangt eine wirkliche Reformpolitik für die sozialen Sicherungssysteme

12

ist ein Mehr an sozialer Sicherheit notwendig

Menschen beteiligen – Gerechtigkeit schaffen! Grundlegende Positionen der KAB Für das „gute Leben aller“ ist ein Mehr an sozialer Sicherheit notwendig

13

Solidarische Alterssicherung

Grundsätze Der Sozialstaat muss jedem Menschen ein menschen-würdiges Leben ermöglichen Die Vielfalt und Vereinbarkeit verschiedener Formen der Arbeit anerkennen Stärkung des solidarischen Grundgedankens in der gesetzlichen Alterssicherung Das umlagefinanzierte System muss erhalten bleiben und ausgebaut werden Keine Privatisierung der Altersvorsorge

14

Solidarische Alterssicherung

Ziele Gewährleistung sozialer Sicherheit im Alter Verbreiterung der Einnahmebasis durch Einbeziehung aller Einkünfte in die Finanzierung Gewährleistung einer bedarfsunabhängigen Mindest-sicherung im Alter jenseits und unabhängig von der Erwerbsbiographie Beibehaltung des Grundprinzips der gesetzlichen Alters-sicherung als solidarische, beitrags-, leistungsbezogene und umlagefinanzierte Sozialversicherung Schaffung eines Spielraums für den Auf- und Ausbau der betrieblichen und privaten Altersvorsorge als Regelfall und Ergänzung

15

Solidarische Alterssicherung

Das Modell Stufe 3 Betriebliche und Private Altersvorsorge Stufe 2 Arbeitnehmerpflicht- versicherung Stufe 1 Sockelrente

16

Solidarische Alterssicherung

Stufe 1: Sockelrente 1.1 Pflichtversicherung für alle EinwohnerInnen 1.2 Anspruchsberechtigt Alle Personen ab dem 65. Lebensjahr 1.3 Anspruchshöhe Existenzminimum nach BSHG: 410 Euro monatlich (ohne Kosten für das Wohnen) 1.4 Anspruchsaufbau 2% jährlich vom 15. – 65. Lebensjahr

1.4 Anspruchsaufbau. 2% jährlich vom 15. – 65. Lebensjahr.")

17

Solidarische Alterssicherung

Stufe 1: Sockelrente 1.5 Voraussetzung Einkommensteuerpflicht in der Bundesrepublik Deutschland (gewöhnlicher Aufenthalt) 1.6 Finanzierung Beitrag aus allen positiven Einkünften, Freistellung des Existenzminimums, Bundeszuschuss 1.7 Beitragssatz ca 5,5 % auf die Summe aller positiven Einkünfte bis zur Höhe der aktuellen Beitragsbemessungsgrenze 1.8 Organisation Selbstverwaltung

1.6 Finanzierung. Beitrag aus allen positiven Einkünften, Freistellung des Existenzminimums, Bundeszuschuss. 1.7 Beitragssatz. ca 5,5 % auf die Summe aller positiven Einkünfte bis zur Höhe der aktuellen Beitragsbemessungsgrenze. 1.8 Organisation. Selbstverwaltung.")

18

Solidarische Alterssicherung

Stufe 1: Sockelrente Grundlage für die Finanzierung der Sockelrente sind die Ein-kunftsarten nach dem Einkommensteuergesetz (§ 2, Abs.1): 1. Einkünfte aus Land- und Forstwirtschaft, 2. Einkünfte aus Gewerbebetrieb, 3. Einkünfte aus selbständiger Arbeit, 4. Einkünfte aus nichtselbständiger Arbeit, 5. Einkünfte aus Kapitalvermögen, 6. Einkünfte aus Vermietung und Verpachtung, 7. sonstige Einkünfte im Sinne des § 22 EstG (wiederkehrende Bezüge, Spekulationsgeschäfte u.a.). Verlustabzüge nur innerhalb der jeweiligen Einkunftsart

: 1. Einkünfte aus Land- und Forstwirtschaft, 2. Einkünfte aus Gewerbebetrieb, 3. Einkünfte aus selbständiger Arbeit, 4. Einkünfte aus nichtselbständiger Arbeit, 5. Einkünfte aus Kapitalvermögen, 6. Einkünfte aus Vermietung und Verpachtung, 7. sonstige Einkünfte im Sinne des § 22 EstG (wiederkehrende Bezüge, Spekulationsgeschäfte u.a.). Verlustabzüge nur innerhalb der jeweiligen Einkunftsart.")

19

Solidarische Alterssicherung

Stufe 1: Sockelrente Berechnungsgrundlage des Beitrags für die Sockelrente ist die “Summe der positiven Einkünfte” unter Freistellung des Existenzminimums

20

Solidarische Alterssicherung

Stufe 2: Arbeitnehmerpflichtversicherung 2.1 Gesetzliche Pflichtversicherung für alle ArbeitnehmerInnen 2.2 Anspruchsberechtigung Leistungen beruhen auf zuvor eingezahlten Beiträgen 2.3 Beitragszeiten Pflichtbeitragszeiten Erziehungs- (6 Jahre) und Pflegezeiten Zeiten der Arbeitslosigkeit Ersatz- und Anrechnungszeiten 2.4 Hinterbliebenenversorgung 2.5 Erwerbsunfähigkeit bzw. Erwerbsminderung

und Pflegezeiten. Zeiten der Arbeitslosigkeit. Ersatz- und Anrechnungszeiten. 2.4 Hinterbliebenenversorgung. 2.5 Erwerbsunfähigkeit bzw. Erwerbsminderung.")

21

Solidarische Alterssicherung

Stufe 2: Arbeitnehmerpflichtversicherung 2.6 Ehegatten-Rentensplitting 2.7 Anspruchshöhe (Stufe 1 und 2) ca 950 Euro netto monatlich (entspricht einer Rentenhöhe von derzeit 40 EP) 2.8 Finanzierung Beiträge ca 11,5 % vom Bruttolohn paritätisch Arbeitgeber/Arbeitnehmer Beitragsbemessungsgrenze Bundeszuschuss 2.9 Sonderabzugsfähig

ca 950 Euro netto monatlich (entspricht einer Rentenhöhe von derzeit 40 EP) 2.8 Finanzierung. Beiträge ca 11,5 % vom Bruttolohn. paritätisch Arbeitgeber/Arbeitnehmer. Beitragsbemessungsgrenze. Bundeszuschuss. 2.9 Sonderabzugsfähig.")

22

Solidarische Alterssicherung

Stufe 3: Betriebliche und private Altersversorgung Ergänzung der beiden vorhergehenden Stufen Muss zum Regelfall der Altersvorsorge werden Lebensstandardsicherung durch alle drei Stufen zusammen 3.1 Betriebliche Altersvorsorge Senkung der Lohnnebenkosten: Spielraum für Ausbau Formen: Betriebsrenten, tarifvertraglich, gruppen- versicherungsvertraglich Ansprüche müssen beitragsbezogen sein 3.2 Private Altersvorsorge Staatliche Vergünstigungen kinderzahlbezogene Zuschüsse sonderabzugsfähig

23

Solidarische Alterssicherung

Die 3 Stufen des Rentenmodells 1. Stufe Sockelrente 2. Stufe Arbeitnehmerpflicht-versicherung 3. Stufe Zus. Alters-vorsorge Volksversicherung für alle EinwohnerInnen Pflichtversicherung für ArbeitnehmerInnen betrieb-lich privat Sicherung des Existenzminimums Umlagefinanziert Beiträge aus allen positiven Einkünften Sozialer Ausgleich Sicherung über das Existenzminimum hinaus Umlagefinanziert Beiträge vom Bruttolohn paritätisch AG/AN Äquivalenzprinzip Lebensstan- dardsicherung Kapitaldeckun g Beitragsfinan-ziert Risikodeckung

24

Solidarische Alterssicherung

Die Sockelrente schafft Ausgleich in der Gesellschaft Solidarität in der Finanzierung: Alle Bürgerinnen und Bürger zahlen 5,5% der positiven Einkünfte Solidarität zwischen den Generationen: Auch Einkünfte von Rentnerinnen und Rentnern werden bei der Finan- zierung berücksichtigt Solidarität für Familien: Rente gibt es nicht nur für Er- werbsarbeit, Arbeit kann gerechter aufgeteilt werden Solidarität der Geschlechter: Männer und Frauen erhalten die gleiche Rente Solidarität zwischen Kapital und Arbeit: Alle Einkunfts-arten werden zur Finanzierung herangezogen

25

Solidarische Alterssicherung

Was wir gewinnen Eigenständige Alterssicherung für alle EinwohnerInnen Anreiz zur Aufnahme von Erwerbsarbeit Bessere Voraussetzung zur Teilung von Erwerbsarbeit Bessere Anerkennung der Familienarbeit Beitrag zur eigenständigen Alterssicherung von Frauen Stärkung des Solidarprinzips in der Gesellschaft durch eine wirkliche Reform der Alterssicherung

26

Solidarische Alterssicherung

BündnispartnerInnen Derzeit wird das Rentenmodell von folgenden Verbänden vertreten: – KAB – Katholische Frauengemeinschaft Deutschlands – Familienbund der Katholiken – Katholische Landvolkbewegung – Kolping – Der Deutsche Caritasverband unterstützt die Sockelrente Zur Umsetzung des Rentenmodells ist ein breites gesellschaftliches Bündnis notwendig Alle Mitglieder der KAB, alle verbandlichen Ebenen und Gruppierungen sind aufgerufen, daran mitzuarbeiten

27

Erstellt durch Lucia Schneiders-Adams Referentin des Grundsatzreferates Tel.: (02 21) – 218 Fax: (02 21) – 116 Katholische Arbeitnehmer-Bewegung Deutschlands Bernhard-Letterhaus-Str. 26 50670 Köln Stand: November 2004

– Katholische Arbeitnehmer-Bewegung Deutschlands. Bernhard-Letterhaus-Str Köln. Stand: November")

Ähnliche Präsentationen

stammt aus den USA. Der EPD markiert den Tag, bis zu dem Frauen arbeiten müssen, um auf die Gehaltssumme.>")

in Deutschland>")