Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

Einkommensteuerlehre

Sommersemester 2005 Gabriele Glaser-Pausch

2

Begriff der Steuern - § 3 Abgabenordnung

Steuern sind Geldleistungen, die nicht eine Gegenleistung für eine besondere Leistung darstellen und von einem öffentlich-rechtlichen Gemeinwesen zur Erzielung von Einnahmen allen auferlegt werden, bei denen der Tatbestand zutrifft, an den das Gesetz die Leistungspflicht knüpft; die Erzielung von Einnahmen kann Nebenzweck sein. Übersicht über öffentliche Abgaben Steuern Beiträge Gebühren Einteilung der Steuerarten nach den Steuergläubigern Bundessteuern -Mineralölsteuer -Tabaksteuer -Solidaritäts-zuschlag Landessteuern -Erbschaftsteuer -Kfz-Steuer -Grunderwerbsteuer Gemeindesteuern -Grundsteuer -Gewerbesteuer -Hundesteuer Bund/Länder -Einkommensteuer -Körperschaftsteuer -Umsatzsteuer

3

1.1.1. Bedeutung und Stellung im Steuersystem

Einkommensteueraufkommen: - Bund 42,5% - Land 42,5 % - Gemeinden 15 % Gemeinschaftsteuer Personensteuer Besteuerung der Leistungsfähigkeit von natürlichen Personen. Berücksichtigung von persönlichen Verhältnissen: Einkommen, Familienstand, Kinder, Krankheit... EST ist nicht abzugsfähig. Wirtschaftlicher Ertrag, d.h. die Erzielung eines Einkommens wird besteuert Ertragsteuer Direkte Steuer Steuerträger und Steuerschuldner sind identisch IUK Institut GmbH

4

Einteilung der Steuerarten nach den Bemessungsgrundlagen

Substanzsteuern -Grundsteuer -Erbschaftsteuer Verkehrs- und Verbrauchsteuern -Umsatzsteuer -Grunderwerbsteuer -Mineralölsteuer Ertragsteuern -Einkommensteuer -Körperschaftsteuer -Gewerbesteuer

5

Verwaltungsvorschriften

Rechtsquellen Rechtsnormen Rechtsprechung Verwaltungsvorschriften Völkerrechtliche Normen: Gemeinschaftsrecht der EU Doppelbesteuerungsabkommen Innerstaatliche Normen: Grundgesetz Steuergesetze Rechtsverordnungen Europäischer Gerichtshof Bundesverfassungsgericht Bundesfinanzhof Finanzgerichte Richtlinien der Bundesregierung Schreiben des Bundesfinanzministeriums Erlasse der Landesfinanzbehörden Verfügungen der Oberfinanzdirektion

6

allgemeine Steuergesetze besondere Steuergesetze

Steuerschuld- und -verfahrens-recht Abgaben-ordnung Finanz gerichts-ordnung Steuerliches Bewertungs-recht Bewertungs-gesetz Einzelsteuer- gesetze Gesetze zu speziellen Regelungsbereichen Einkommen-steuergesetz Gewerbe-steuergesetz Umsatz-steuergesetz Investitions- zulagengesetz Umwandlungs-steuergesetz Außen-steuergesetz

7

Grundbegriffe der Besteuerung

8

Grundbegriffe der Besteuerung

9

Grundbegriffe der Besteuerung

10

Grundbegriffe der Besteuerung

11

Persönliche Steuerpflicht

unbeschränkte Steuerpflicht beschränkte Steuerpflicht Normale unbeschränkte Steuerpflicht § 1 (1) EStG Fiktive unbeschränkte Steuerpflicht § 1 (3) EStG Erfassung sämtlicher in- und ausländischer Einkünfte Normale beschränkte Steuerpflicht § 1 (4) EStG Erweitert beschränkte Steuerpflicht § 2 AStG Erfassung sämtlicher inländischer Einkünfte Erfassung inländischer Einkünfte i.S. des § 49 EStG

EStG. Fiktive unbeschränkte Steuerpflicht. § 1 (3) EStG. Erfassung sämtlicher in- und ausländischer Einkünfte. Normale beschränkte Steuerpflicht. § 1 (4) EStG. Erweitert beschränkte Steuerpflicht. § 2 AStG. Erfassung sämtlicher inländischer Einkünfte. Erfassung inländischer Einkünfte i.S. des § 49 EStG.")

12

2.1.1. Unbeschränkte Steuerpflicht nach § 1(1) EStG

natürliche Personen Inland Wohnsitz oder Gewöhnlicher Aufenthalt Natürliche Personen: Alle lebenden Menschen unabhängig von Alter, Geschlecht, Familienstand Geschäftsfähigkeit oder Nationalität. Juristische Personen werden vom EStG nicht erfasst.Ihre Einkünfte unterliegen der Körperschaftsteuer. Bei Personengesellschaften (BGB-Gesellschaft,OHG, KG, GmbH & Co KG) sind nicht die Gesellschaften einkommens-oder körperschaftsteuerpflichtig, sondern die einzelnen Gesellschafter. Die Steuerpflicht beginnt mit der Vollendung der Geburt und endet mit dem Tod. Inland: Bundesrepublik Deutschland und der Deutschland zustehende Anteil am Festlandsockel, soweit dort Naturschätze des Meeresgrundes und des Meeresuntergrundes erforscht oder ausgebeutet werden. Wohnsitz § 8 AO: Einen Wohnsitz hat jemand dort, wo er eine Wohnung unter Umständen innehat, die darauf schließen lassen, dass er diese beibehalten und benutzen wird. Dabei muss es sich nicht um den Haupt- wohnsitz handeln § 8 AO. Nicht erforderlich ist eine Wohnung mit Küche und separater Waschgelegenheit. Es genügt eine bescheidene Bleibe. Eine Person kann mehrere Wohnsitze haben. Für die Est-pflicht genügt e i n Wohnsitz im Inland. IUK Institut GmbH

sind nicht die Gesellschaften einkommens-oder körperschaftsteuerpflichtig, sondern die einzelnen Gesellschafter. Die Steuerpflicht beginnt mit der Vollendung der Geburt und endet mit dem Tod. Inland: Bundesrepublik Deutschland und der Deutschland zustehende Anteil am Festlandsockel, soweit dort Naturschätze des Meeresgrundes und des Meeresuntergrundes erforscht oder ausgebeutet werden. Wohnsitz § 8 AO: Einen Wohnsitz hat jemand dort, wo er eine Wohnung unter Umständen innehat, die darauf schließen lassen, dass er diese beibehalten und benutzen wird. Dabei muss es sich nicht um den Haupt- wohnsitz handeln § 8 AO. Nicht erforderlich ist eine Wohnung mit Küche und separater Waschgelegenheit. Es genügt eine bescheidene Bleibe. Eine Person kann mehrere Wohnsitze haben. Für die Est-pflicht genügt e i n Wohnsitz im Inland. IUK Institut GmbH.")

13

2.1.1. Unbeschränkte Steuerpflicht nach § 1(1) EStG

Forts.Wohnung Es genügt die Wohnung 2x jährlich für mehrere Wochen zu bewohnen. Wird von vornherein beabsichtigt, die Wohnung nur vorübergehend(< 6Mon.) beizubehalten, begründet man dort keinen Wohnsitz. Gewöhnlicher Aufenthalt § 9 AO: Einen gewöhnlichen Aufenthalt hat jemand dort, wo er sich unter Umständen aufhält, die darauf schließen lassen, dass er in diesem Ort oder Gebiet nicht nur vorübergehend verweilt. Ein Aufenthalt von > 6 Monaten zeitlich zusammenhängend gilt stets als gewöhnlicher Aufenthalt. Kurze Unterbrechungen schaden nicht. Ausnahme: 6-Monatsregel gilt nicht bei Aufenthalt zu Besuchs- Erholungs- oder sonstigen privaten Zwecken.Höchstgrenze hierbei 12 Monate. Keine unbeschränkte Steuerpflicht für: Grenzgänge Übernachten im Ausland!) Ausländische Diplomaten § 2 AO Konsularangehörige IUK Institut GmbH

beizubehalten, begründet man dort keinen Wohnsitz. Gewöhnlicher Aufenthalt § 9 AO: Einen gewöhnlichen Aufenthalt hat jemand dort, wo er sich unter Umständen aufhält, die darauf schließen lassen, dass er in diesem Ort oder Gebiet nicht nur vorübergehend verweilt. Ein Aufenthalt von > 6 Monaten zeitlich zusammenhängend gilt stets als gewöhnlicher Aufenthalt. Kurze Unterbrechungen schaden nicht. Ausnahme: 6-Monatsregel gilt nicht bei Aufenthalt zu Besuchs- Erholungs- oder sonstigen privaten Zwecken.Höchstgrenze hierbei 12 Monate. Keine unbeschränkte Steuerpflicht für: Grenzgänge Übernachten im Ausland!) Ausländische Diplomaten § 2 AO. Konsularangehörige. IUK Institut GmbH.")

14

2.1.3 Unbeschränkte Steuerpflicht nach §§ 1(3EStG

natürliche Person Kein Wohnsitz/Gew.Aufenthalt im Inland inländische Einkünfte i.S. § 49 EStG Einkünfte der Person unterliegen zu mindestens 90 % deutscher Est oder nichtdeutsche Est unterliegende Einkünfte sind < 6.136€ ( Nachweis durch Bescheinigung der zust. Ausl. Behörde Antrag- unbeschränkte Steuerpflicht § 1(3) Ohne Antrag- beschränkte Steuerpflicht § 1(4) Folge: hier werden beschränkt Steuerpflichtige aus dem Gemeinschaftsgebiet und den EWR-Staaten den unbeschränkt Steuerpflichtigen - auf Antrag- materiell gleichgestellt EWR: Island, Norwegen und Lichtenstein EU: Belgien, Dänemark, Deutschland, Estland, Finnland, Frankreich, Griechenland, GB, Irland, Italien, Lettland,Litauen, Luxemburg,Malta,NL, Österreich,Polen, Portugal, Schweden,Slowakei, Slowenien, Spanien, Tschechische Republik, Ungarn, Zypern § 1(3) EStG ist unabhängig von Staatsangehörigkeit und Einkunftsart anzuwenden AUCH AUS DRITTLÄNDERN!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!! . . IUK Institut GmbH

Ohne Antrag- beschränkte Steuerpflicht § 1(4) Folge: hier werden beschränkt Steuerpflichtige aus dem Gemeinschaftsgebiet und den EWR-Staaten den unbeschränkt Steuerpflichtigen - auf Antrag- materiell gleichgestellt. EWR: Island, Norwegen und Lichtenstein. EU: Belgien, Dänemark, Deutschland, Estland, Finnland, Frankreich, Griechenland, GB, Irland, Italien, Lettland,Litauen, Luxemburg,Malta,NL, Österreich,Polen, Portugal, Schweden,Slowakei, Slowenien, Spanien, Tschechische Republik, Ungarn, Zypern. § 1(3) EStG ist unabhängig von Staatsangehörigkeit und Einkunftsart anzuwenden. AUCH AUS DRITTLÄNDERN!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!! . . IUK Institut GmbH.")

15

2.1.3 Unbeschränkte Steuerpflicht nach § 1a EStG

Anwendung nur auf Staatsangehörige (einschl. Deutsche) von EU-Staaten oder EWR-Staaten auch wenn nur ein Ehegatte in D unbeschränkt Est-pflichtig ist und der andere in einem der EU EWR-Staaten wohnt(unabhängig von seiner Staatsangehörigkeit Regelt zusätzliche Vergünstigungen wie Realsplitting, Ehegatten-Splitting und Haushaltsfreibe- trag unbeschr. Stpfl. § 1(1) oder § 1(3) Einkünfte unterl. Zu mind. 90 % dt. Est und nicht dt. Est unterl. Einkünfte < € (6.136 x 2) (Nachweis durch ausl. Behörde) Staatsangehörigkeit eines Mitgliedsstaates der EU Oder EWR Staates KEIN DRITTLAND und . Umfang der unbeschränkten Steuerpflicht:nur inländische Einkünfte § 49 EStG Jedoch Genuss von folgenden Vorteilen: Vorteile wie: Splitting Tarif, Verdopplung von Höchst- und Pauschbeträgen Haushaltsfreibetrag, Sonderausgaben , außergew. Belastungen IUK Institut GmbH

von EU-Staaten oder EWR-Staaten. auch wenn nur ein Ehegatte in D unbeschränkt Est-pflichtig ist und der andere in einem der EU EWR-Staaten wohnt(unabhängig von seiner Staatsangehörigkeit. Regelt zusätzliche Vergünstigungen wie Realsplitting, Ehegatten-Splitting und Haushaltsfreibe- trag. unbeschr. Stpfl. § 1(1) oder. § 1(3) Einkünfte unterl. Zu mind. 90 % dt. Est und nicht dt. Est unterl. Einkünfte < € (6.136 x 2) (Nachweis durch ausl. Behörde) Staatsangehörigkeit eines. Mitgliedsstaates der EU. Oder EWR Staates. KEIN DRITTLAND. und. . Umfang der unbeschränkten Steuerpflicht:nur inländische Einkünfte § 49 EStG. Jedoch Genuss von folgenden Vorteilen: Vorteile wie: Splitting Tarif, Verdopplung von Höchst- und Pauschbeträgen. Haushaltsfreibetrag, Sonderausgaben , außergew. Belastungen. IUK Institut GmbH.")

16

2. 2. Beschränkte Steuerpflicht § 1(4) EStG

Natürliche Person weder Wohnsitz oder Gewöhnlicher Aufenthalt im Inland Keine Anwendung §§ 1(2) (3) 1a Inländische Einkünfte § 49 EStG Natürliche Personen aus Drittlandsgebieten . Folge: Nur die inländischen Einkünfte im Sinne es § 49 EStG unterliegen der Deutschen Einkommensteuer IUK Institut GmbH

(3) 1a. Inländische Einkünfte § 49 EStG. Natürliche Personen aus Drittlandsgebieten. . Folge: Nur die inländischen Einkünfte im Sinne es § 49 EStG unterliegen der Deutschen Einkommensteuer. IUK Institut GmbH.")

17

2. 3. DBA Vermeidung der Doppelbesteuerung Welteinkommensprinzip

Vertragsstaaten beschränken gegenseitig ihr Besteuerungsrecht Wohnsitzstaat verzichtet auf volle Besteuerung der ausl. Einkünfte und erhebt nur eine verminderte Steuer oder Rechnet die ausländische Steuer ganz oder teilweise auf die inländische Steuer an Bsp.: Dagorn aus Paris ist in F unbeschränkt einkommensteuerpflichtig. In D hat er Einkünfte aus einem Mietshaus. D ist in D nach § 1(4) beschränkt einkommensteuerpflichtig, § 49 EStG und müsste, gäbe es kein DBA die Einkünfte sowohl in D als auch in F besteuern. Nach dem DBA mit F werden die Mieteinkünfte nur in D besteuert. In F (Wohnsitzstaat sind die Mieteinkünfte von der Besteuerung befreit, so dass sie nur einmal besteuert werden. . IUK Institut GmbH

beschränkt einkommensteuerpflichtig, § 49 EStG und müsste, gäbe es kein DBA die Einkünfte sowohl in D als auch in F besteuern. Nach dem DBA mit F werden die Mieteinkünfte nur in D besteuert. In F (Wohnsitzstaat sind die Mieteinkünfte von der Besteuerung befreit, so dass sie nur einmal besteuert werden. . IUK Institut GmbH.")

19

Überschuss-einkunfts-arten

Bestimmungsgröße der Einkunftsermittlung Einnahmen Ausgaben nicht steuerbar steuerbar abzugsfähig nicht abzugsfähig steuerfrei steuerpflichtig Betriebs-einnahmen Betriebs-ausgaben Werbungs-kosten Aufwendungen für die Lebensführung § 12 EStG 1) 2) Gewinnein-kunftsarten Überschuss-einkunfts-arten

2) Gewinnein-kunftsarten. Überschuss-einkunfts-arten.")

22

Ordnung der Einkunftsarten

Einkunftsermittlung Rangordnung 1 Land- und Forstwirtschaft § 13 ESTG 2 Gewerbebetrieb § 15 EStG 3 Selbständige Arbeit § 18 EStG 4 Nichtselbständige Arbeit § 19 EStG 5 Kapitalvermögen § 20 EStG 6 Vermietung+Verpachtung § 21 EStG 7 Sonstige Einkünfte § 22 EStG Gewinneinkünfte Haupteinkunfts- arten Überschusseinkünfte Nebeneinkunfts- arten

23

Ermittlung des zu versteuernden Einkommens

24

Aufbau des Einkommensteuertarifs

§ 32 a EStG Verhältnis Splittingtarif - Grundtarif

26

Erhebungsformen der Einkommensteuer

Arten der Erhebung der Einkommensteuer Vorauszahlung auf die Einkommensteuer (§ 37 EStG) Abschlusszahlung zur Einkommensteuer (§ 36 IV EStG) Quellensteuer- abzug Kapitalertragsteuer (Zinsabschlagsteuer) (§ 43 EStG) Bauabzugssteuer (§ 48 EStG) Lohnsteuer (§ 38 EStG)

Abschlusszahlung zur Einkommensteuer (§ 36 IV EStG) Quellensteuer- abzug. Kapitalertragsteuer (Zinsabschlagsteuer) (§ 43 EStG) Bauabzugssteuer (§ 48 EStG) Lohnsteuer (§ 38 EStG)")

27

Entrichtung der Einkommensteuer

29

Einzelveranlagung (= Regelfall)

Veranlagungsformen Einzelveranlagung (= Regelfall) § 25 EStG Ehegatten- veranlagung Getrennte Veranlagung Zusammen- veranlagung Nur im Jahr der Eheschließung: Besondere Veranlagung § 26 c EStG § 26 a EStG § 26 b EStG Einzelveran-lagung jedes Ehegatten unter Anwen- dung des Grundtarifs Splitting- verfahren gem. § 32 a Abs. 5 EStG EStG-Grundtarif gem. § 32 a Abs. 1 EStG

§ 25 EStG. Ehegatten- veranlagung. Getrennte Veranlagung. Zusammen- veranlagung. Nur im Jahr der Eheschließung: Besondere Veranlagung. § 26 c EStG. § 26 a EStG. § 26 b EStG. Einzelveran-lagung jedes Ehegatten unter Anwen- dung des Grundtarifs. Splitting- verfahren. gem. § 32 a Abs. 5 EStG. EStG-Grundtarif gem. § 32 a Abs. 1 EStG.")

32

Vorkostenpauschale für selbstgenutztes Wohneigentum

Sonderausgaben Vorkostenpauschale für selbstgenutztes Wohneigentum § 10 i EStG Renten und dauernde Lasten § 10 I Nr.1aEStG Gez. Kirchensteuer § 10 I Nr.4 EStG Steuerberatungs-kosten § 10 I Nr.6 EStG Vorsorgeaufwen-dungen Versicherungs-beiträge übrige Sonderausgaben § 10 I Nr. 2 EStG Unterhaltsleistungen an den geschiedenen oder dauernd getrennt lebenden Ehegatten § 10 I Nr. 1 EStG Berufsausbildungskosten § 10 I Nr. 7 EStG Schulgeld § 10 I Nr. 9 EStG Spenden § 10 b EStG Echte Sonderausgaben unbeschränkt abzugsfähig Unechte Sonderausgaben beschränkt abzugsfähig Altersvorsorgebeiträge § 10 a EStG

33

Sonderausgaben Vorsorgeaufwendungen: Neu ab 2004:

Beiträge zu Rentenversicherungen mit Kapitalwahlrecht und Kapitalversicherungen mit einer Mindestlaufzeit von 12 Jahren sind nur noch mit 88 % abzugsfähig Neu ab 2005: Alterseinkünftegesetz: Änderungen bei der privaten Al- tersvorsorge ab 2005

40

Alterseinkünftegesetz

Vorsorgebeiträge Aufwendungen für die Basisversorgung Sonderausgaben – Höchstbeträge in Endstufe 2025 € / Eheg € Sonstige Vorsorgeaufwendungen Sonderausgaben –Höchstbeträge ab 2005 1.500 Arbeitnehmer / Beamte 2.400 Selbständige/ = Gesetzliche Rentenversicherung Und vergleichbare Altersvorsorgeprodukte § 10(1) Nr. 2 a + b EStG Beiträge zu Kranken, Pflege, Arbeitslosenversicherungen Haftpflichtversicherungen, Risikolebensversicherungen Vor 2005 abgeschlossene private Rentenversicherungen, die keine Basisversorgung sind 88 % der Beiträge vor 2005 abeschlossenener Kapitallebensversicherungen mit einer Mindestlaufzeit von 12 Jahren Rürup-Rente , § 10(1)Nr. 2b EStG Anmerkung: privat abgeschlossene RV-Verträge er- Füllen idR. Nicht die Anforderungen der Rürup-Rente Sie stellen meistens keine Basisversorgung dar. § 10 (1) Nr. 3 EStG

Nr. 2 a + b EStG. Beiträge zu Kranken, Pflege, Arbeitslosenversicherungen. Haftpflichtversicherungen, Risikolebensversicherungen. Vor 2005 abgeschlossene private Rentenversicherungen, die keine Basisversorgung sind. 88 % der Beiträge vor 2005 abeschlossenener Kapitallebensversicherungen mit einer Mindestlaufzeit von 12 Jahren. Rürup-Rente , § 10(1)Nr. 2b EStG. Anmerkung: privat abgeschlossene RV-Verträge er- Füllen idR. Nicht die Anforderungen der Rürup-Rente. Sie stellen meistens keine Basisversorgung dar. § 10 (1) Nr. 3 EStG.")

41

Alterseinkünftegesetz

Man spricht bei dem Alterseinkünftegesetz von der sogenannten nachgelagerten Besteuerung. § 10(3) EStG enthält eine Übergangsregelung für die Jahre Die steuerliche Abziehbarkeit beginnt in mit 60 % der begünstigten Beiträge, höchstens mit 60 % von € / Ehegatten €. Dieser Vom-hundert-Satz steigt in den Folgejahren je um 2 %-Punkte an Günstigerprüfung durch die Finanzverwaltung Die geschilderten Neuregelungen zum Abzug von Vorsorgeaufwendungen als Sonderausgaben bei Basis- versorgung und sonstigen Vorsorgeaufwendungen können bei bestimmten Personengruppen zu einer Schlechterstellung der bisherigen Rechtslage führen. Aus diesem Grunde führt das FA von Amts wegen automatisch eine Günstigerprüfung durch zwischen dem 2004 und ab 2005 geltenden Recht durch. Ein Auszug aus dem alten Recht enthält § 10(1) Nr. 4a EstG

EStG enthält eine Übergangsregelung für die Jahre Die steuerliche Abziehbarkeit beginnt in 2005 mit 60 % der begünstigten Beiträge, höchstens mit 60 % von € / Ehegatten €. Dieser Vom-hundert-Satz steigt in den Folgejahren je um 2 %-Punkte an. Günstigerprüfung durch die Finanzverwaltung. Die geschilderten Neuregelungen zum Abzug von Vorsorgeaufwendungen als Sonderausgaben bei Basis- versorgung und sonstigen Vorsorgeaufwendungen können bei bestimmten Personengruppen zu einer Schlechterstellung der bisherigen Rechtslage führen. Aus diesem Grunde führt das FA von Amts wegen automatisch eine Günstigerprüfung durch zwischen dem 2004 und ab 2005 geltenden Recht durch. Ein Auszug aus dem alten Recht enthält § 10(1) Nr. 4a EstG.")

42

Alterseinkünftegesetz

Durch die Veränderung des Ansatzes der Sonderausgaben wurde auch die Besteuerung der Altersbezuüge ab 2005 geändert. Die Besteuerung ist in § 22 Nr.1 S.3 EStG geregelt. Im Wege der typisierenden Betrachtungsweise unterliegen Leibrenten und andere Leistungen aus der sogen. Basisversorgung ab 2005 zu 50 % der Besteuerung. Der Besteuerungsanteil von 50 % gilt für Bestandsrentner und für Steuerpflichtige, die 2005 erstmalig Rentner werden ( Bis 2004 wurden die Renten nur mit dem Ertragsanteil erfasst) Der Ertragsanteil war bei einem Rentner von 65 Jahren 27 %.) Der Besteuerungsanteil der bei einem Rentner zu Beginn des Rentenalters festgestellt wurde, bleibt lebenslang erhalten. Einstieg in das Rentenalter z.B. 2006 der Besteuerungsanteil beträgt lebenslänglich 52 % (vgl. Tabelle)

Der Ertragsanteil war bei einem Rentner von 65 Jahren 27 %.) Der Besteuerungsanteil der bei einem Rentner zu Beginn des Rentenalters festgestellt wurde, bleibt lebenslang erhalten. Einstieg in das Rentenalter z.B. 2006 der Besteuerungsanteil beträgt lebenslänglich 52 % (vgl. Tabelle)")

43

Zuwendungen an Stiftungen

Spendenabzug Ausgaben für mildtätige, kirchliche, religiöse, wissenschaftliche und als besonders förderungswürdig anerkannte gemeinnützige Zwecke Zuwendungen an Stiftungen Mitgliedsbeiträge und Spenden an politische Parteien Sonderausgabenabzug nach § 10b Abs.1 Satz1 und 2 EStG (allgemeiner [5%] und ggf. zusätzlicher [weitere 5%] Höchstbetrag bezogen auf Gesamtbetrag der Einkünfte alternativ einheitlicher Höchstbetrag [2%O] bezogen auf Summe aus Umsätzen, Löhnen und Gehältern) Sonderausgabenabzug nach § 10b Abs. 1 Satz 3 und Abs. 1 a EStG (laufende Zuwendungen bis € jährlich und Zuwendungen anlässlich der Neugründung in den Vermögensstock bis zu €) Steuerermäßigung nach § 34 g EStG (50% der Ausgaben, höchstens 825 €/1.650 €) Sonderausgabenabzug nach § 10b Abs.2 EStG (übersteigender Betrag bis zu €/3.300 €)

Sonderausgabenabzug nach § 10b Abs. 1 Satz 3 und Abs. 1 a EStG. (laufende Zuwendungen bis € jährlich. und. Zuwendungen anlässlich der Neugründung in den Vermögensstock bis zu €) Steuerermäßigung nach § 34 g EStG. (50% der Ausgaben, höchstens 825 €/1.650 €) Sonderausgabenabzug nach § 10b Abs.2 EStG. (übersteigender Betrag bis zu €/3.300 €)")

46

Außergewöhnliche Belastungen

Nicht typisierte außergewöhnliche Belastungen § 33 EStG zum Beispiel: Kurkosten, Krankheitskosten, Scheidungskosten, Lösegeld Typisierte außergewöhnliche Belastungen Nachweis geleisteter eigener Aufwendungen Pauschale Abzugsbeträge Ausbildungsfreibetrag § 33 a II EStG Behindertenpauschbetrag § 33 b I-III EStG Hinterbliebenenpauschbetrag § 33 b IV EStG Pflegepauschbetrag § 33 b VI EStG Unterhaltsaufwendungen § 33 a I EStG Aufwendungen für Haushaltshilfen oder Heimunterbringung § 33 a III EStG Kinderbetreuungskosten § 33 c EStG

47

Beispiel zur Berücksichtigung außergewöhnlicher Belastungen

48

Verlustberücksichtigung im Einkommensteuerrecht (bis 2003)

1. Innerperiodischer Verlustausgleich Unbegrenzter Verlustausgleich innerhalb einer Einkunftsart Ausnahmen durch sachliche Begrenzung: (a) nur mit den positiven Einkünften der selben Einkunftsart (§ 22 Nr. 2; § 23 (3) EStG) oder (b) mit derselben Einkunftsquelle (§ 15 a § 2 a EStG) Begrenzter Verlustausgleich zwischen den einzelnen Einkunftsart Betragliche Begrenzung: § 2 Abs. 3 EStG volle Berücksichtigung von negativen Einkünften bis T€ 51,5 (bei Splitting: T€ 103), darüber hinaus nur bis zu 50% der Summe der verbleibenden positiven Einkünfte

nur mit den positiven Einkünften der- selben Einkunftsart (§ 22 Nr. 2; § 23 (3) EStG) oder. (b) mit derselben Einkunftsquelle (§ 15 a § 2 a EStG) Begrenzter Verlustausgleich zwischen den einzelnen Einkunftsart. Betragliche Begrenzung: § 2 Abs. 3 EStG. volle Berücksichtigung von negativen Einkünften bis T€ 51,5 (bei Splitting: T€ 103), darüber hinaus nur bis zu 50% der Summe der verbleibenden positiven Einkünfte.")

49

2. Interperiodischer Verlustausgleich

Verlustrücktrag Verlustrücktrag auf das vorhergehende Jahr bis zu € Verlustvortrag -zeitlich unbefristet -Verlustverrechnung zum Teil nur mit derselben Einkunftsquelle (§ 15 a EStG) oder nur mit derselben Einkunftsart (§ 22 Nr. 2, § 23 Abs. 3 EStG) möglich -Verlustverrechnung grundsätzlich unbegrenzt mit positiven Einkünfte derselben Einkunftsart -Verlustverrechnung mit anderen Einkunftsarten bis T€ 51,5 (bei Splitting T€ 103) in voller Höhe, darüber hinaus nur bis zu 50% der verbleibenden positiven Einkünfte -Verlustabzug stets zum frühest möglichen Zeitpunkt in höchst möglichem Umfang

oder nur mit derselben Einkunftsart (§ 22 Nr. 2, § 23 Abs. 3 EStG) möglich. -Verlustverrechnung grundsätzlich unbegrenzt mit positiven Einkünfte derselben Einkunftsart. -Verlustverrechnung mit anderen Einkunftsarten bis T€ 51,5 (bei Splitting T€ 103) in voller Höhe, darüber hinaus nur bis zu 50% der verbleibenden positiven Einkünfte. -Verlustabzug stets zum frühest möglichen Zeitpunkt in höchst möglichem Umfang.")

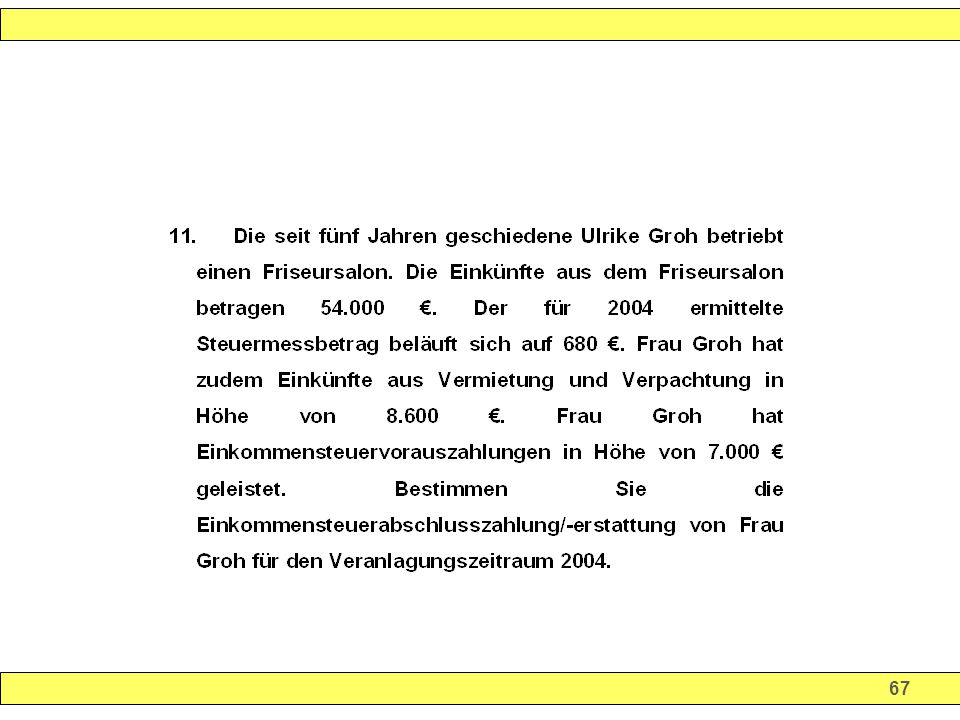

55

Methoden zur Ermittlung der Gewinneinkünfte

Buchführung Aufzeichnung der Einnahmen und Ausgaben Betriebsvermögensvergleich Betriebsvermögensvergleich nach steuerrechtlichen Vorschriften § 4 Abs. 1 EStG Einkünfte aus Land- und Forstwirtschaft Einkünfte aus selbständiger Arbeit Betriebsvermögensvergleich unter Beachtung der handelsrechtlichen Grundsätze ordnungsgemäßer Buchführung § 4 Abs. 1 i.V.m. § 5 EStG Einkünfte aus Gewerbebetrieb Einnahmenüberschuss-Rechung § 4 Abs. 3 EStG

56

Schema der Gewinnermittlung durch Betriebsvermögensvergleich

59

4.2 Ermittlung der Überschusseinkünfte

Einnahmen Abzüglich Werbungskosten = Einkünfte WK > Einnahmen Verlust Diese Methode gilt für die Ermittlung aller Überschüsse ( Nr. 4 –7) Überschussermittlungszeitraum: stets KJ Zeitliche Zuordnung der Einnahmen und Ausgaben regelt § 11 EStG. Zuflussprinzip nicht wirtschaftl. Zugehörigkeit, sondern Zeitpunkt des Zuflusses. (Zahlung, Verrechnung, Gutschrift, bei Entgegennahme des Schecks Zurechnungsprinzip bei regelmäßig wiederkehrenden Einnahmen § 11(1), H 116, 10 Tage –Regel (Zinsen, Miete, ) Bsp.: Fällige Januarmiete 2005 wird bereits am oder fällige Dez.miete am vereinnahmt . IUK Institut GmbH

Überschussermittlungszeitraum: stets KJ. Zeitliche Zuordnung der Einnahmen und Ausgaben regelt § 11 EStG. Zuflussprinzip nicht wirtschaftl. Zugehörigkeit, sondern Zeitpunkt des Zuflusses. (Zahlung, Verrechnung, Gutschrift, bei Entgegennahme des Schecks. Zurechnungsprinzip bei regelmäßig wiederkehrenden Einnahmen § 11(1), H 116, 10 Tage –Regel (Zinsen, Miete, ) Bsp.: Fällige Januarmiete 2005 wird bereits am oder fällige Dez.miete am vereinnahmt. . IUK Institut GmbH.")

60

4.2 Ermittlung der Überschusseinkünfte

Einnahmen Abzüglich Werbungskosten = Einkünfte Dem Zufluss der Einnahmen entspricht der Abfluss der Ausgaben Ausgaben sind in dem KJ abzusetzen in dem sie geleistet wurden § 11(2) Zeitliche Zuordnung der Einnahmen und Ausgaben regelt § 11 EstG. Abflussprinzip nicht wirtschaftl. Zugehörigkeit, sondern Zeitpunkt des Abflusses. (Zahlung, Abfluss aus dem Vermögen, bei Hingabe des Schecks H 116 , bei Überweisungen: bei Eingang bei der Überweisungsbank, wenn Konto gedeckt Zurechnungsprinzip bei regelmäßig wiederkehrenden Ausgaben H 116, 10 Tage –Regel (Zinsen, Miete, ) Bsp.: Fällige Januarmiéte 2005 wird bereits am oder fällige Dez.miete am gezahlt . IUK Institut GmbH

Zeitliche Zuordnung der Einnahmen und Ausgaben regelt § 11 EstG. Abflussprinzip nicht wirtschaftl. Zugehörigkeit, sondern Zeitpunkt des Abflusses. (Zahlung, Abfluss aus dem Vermögen, bei Hingabe des Schecks H 116 , bei Überweisungen: bei Eingang bei der Überweisungsbank, wenn Konto gedeckt. Zurechnungsprinzip bei regelmäßig wiederkehrenden Ausgaben H 116, 10 Tage –Regel (Zinsen, Miete, ) Bsp.: Fällige Januarmiéte 2005 wird bereits am oder fällige Dez.miete am gezahlt. . IUK Institut GmbH.")

61

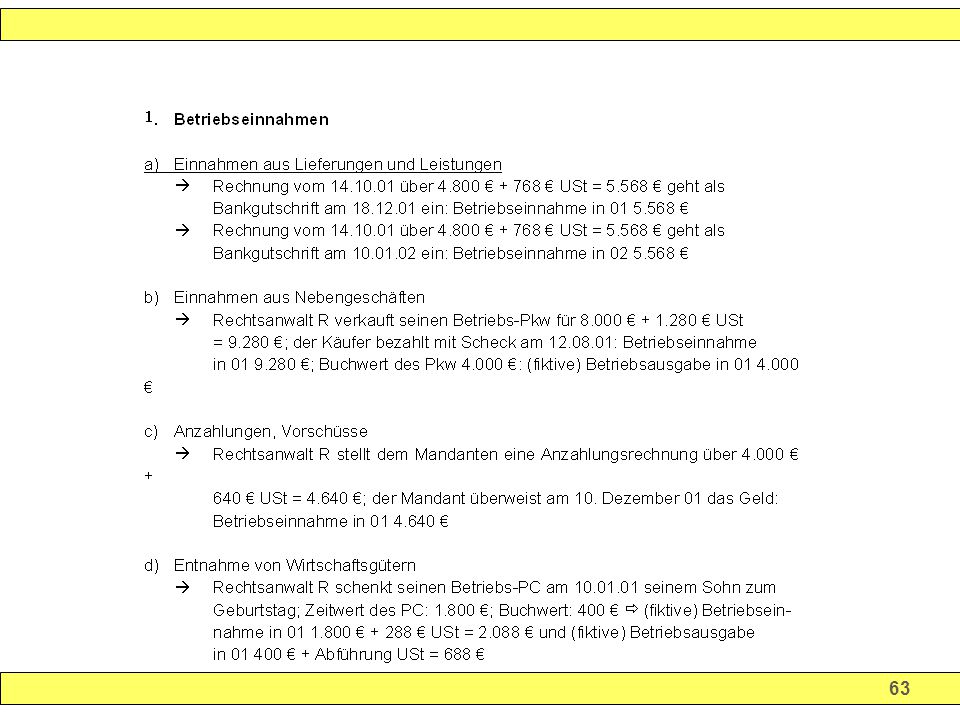

4.3 Wichtige BE bei der Ü-Rechnung

Einnahmen aus dem Verkauf von GuB Einnahmen aus den Verkauf von abnutzbaren WG des AV (Maschinen, BE in Höhe des Entgelts, BA in Höhe RBW Entgelt aus dem Verkauf von Umlaufvermögen Vorschüsse, Teilzahlungen, Abschlagszahlungen beim Zufluss Einnahmen aus freiberuflicher Tätigkeit Auflösung einer Ansparabschreibung nach § 7g EStG Privatentnahme von abnutzbaren WG (BE zum TW, BA in Höhe RBW) Privatentnahme von UV oder Nutzungen und Leistungen (BE zum TW) Vereinnahmte Umsatzsteuer Erhaltene Schadensersatzleistungen (Vers. Schäden nach Brand) Keine BE sind: Einnahmen aus der Hereinnahme von Darlehen Einnahmen für Rechnung eines Anderen (durchlaufende Posten) Privateinlage von Geld Erstattung privater Steuern (Est) auf betrieblichen Konten . IUK Institut GmbH

Privatentnahme von UV oder Nutzungen und Leistungen (BE zum TW) Vereinnahmte Umsatzsteuer. Erhaltene Schadensersatzleistungen (Vers. Schäden nach Brand) Keine BE sind: Einnahmen aus der Hereinnahme von Darlehen. Einnahmen für Rechnung eines Anderen (durchlaufende Posten) Privateinlage von Geld. Erstattung privater Steuern (Est) auf betrieblichen Konten. . IUK Institut GmbH.")

62

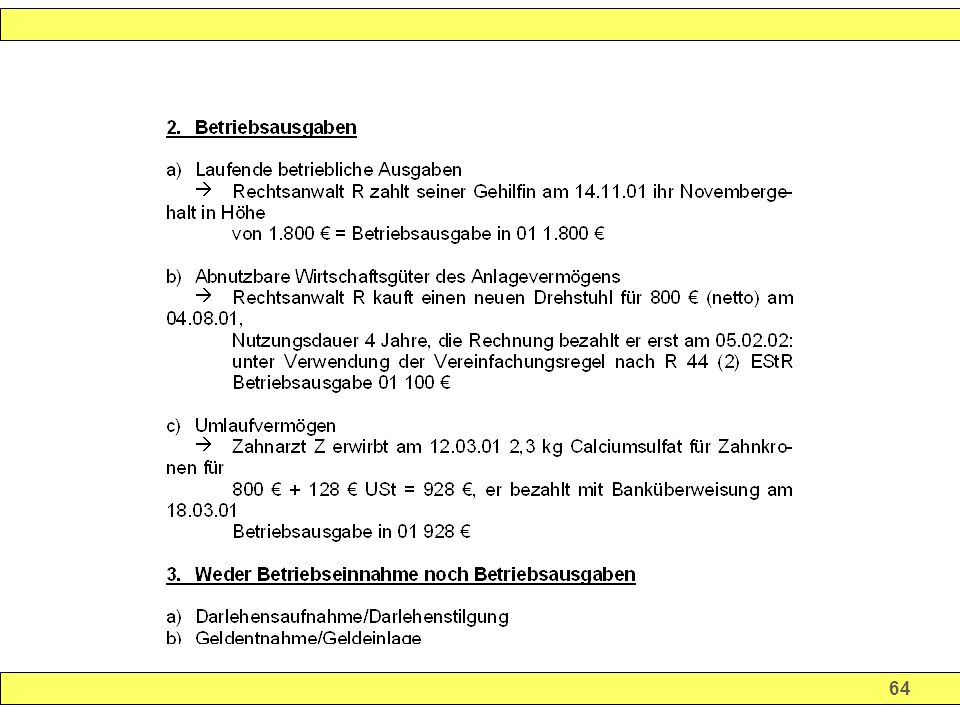

4.3 Wichtige BA bei der Ü-Rechnung

Personalkosten (Löhne, Gehälter, Ausbildungsvergütung) laufende Afa nach § 7 EStG bei Anschaffung von betrieblichen Gebäuden oder abnutzbarem AV Bildung einer Ansparabschreibung nach § 7g EStG AK bei GwG in Höhe der laufenden AfA AK von Waren bei Leistung des Entgelts Restwert bei abnutzbarem AV bei Totalverlust; evtl. Entschädigung wäre BE Darlehenszinsen und Damnum bei Darlehen in voller Höhe Abziehbare VoSt, soweit Vost nicht abziehbar, gehört sie zu den AK des WG Geldverlust durch Diebstahl bei eindeutigem betrieblichem Zus.hang Portokasse wird entwendet Keine BA bei § 4(3) sind: Ausgaben für die Anschaffung von betrieblichem GuB und anderen nicht- abnutzbaren AV wird erst beim Verkauf /Entnahme BA ( nur bei abnutzb. AV AfA BA) Verderb/ Diebstahl von Waren und sonstigen Werteinbußen an UV Darlehenstilgung Zahlung privater Vorgänge über betriebliche Konten ( priv. Versicherungen und Steuern) Privatentnahme von Geld . IUK Institut GmbH

laufende Afa nach § 7 EStG bei Anschaffung von betrieblichen Gebäuden oder abnutzbarem AV. Bildung einer Ansparabschreibung nach § 7g EStG. AK bei GwG in Höhe der laufenden AfA. AK von Waren bei Leistung des Entgelts. Restwert bei abnutzbarem AV bei Totalverlust; evtl. Entschädigung wäre BE. Darlehenszinsen und Damnum bei Darlehen in voller Höhe. Abziehbare VoSt, soweit Vost nicht abziehbar, gehört sie zu den AK des WG. Geldverlust durch Diebstahl bei eindeutigem betrieblichem Zus.hang Portokasse wird entwendet. Keine BA bei § 4(3) sind: Ausgaben für die Anschaffung von betrieblichem GuB und anderen nicht- abnutzbaren AV wird erst beim Verkauf /Entnahme BA ( nur bei abnutzb. AV AfA BA) Verderb/ Diebstahl von Waren und sonstigen Werteinbußen an UV. Darlehenstilgung. Zahlung privater Vorgänge über betriebliche Konten ( priv. Versicherungen und Steuern) Privatentnahme von Geld. . IUK Institut GmbH.")

65

Merkmale Gewerbebetrieb

Positive Merkmale Selbständigkeit Nachhaltigkeit Gewinnerzielungsabsicht Beteiligung am allgemeinen wirtschaftlichen Verkehr Negative Merkmale Keine Land- und Forstwirtschaft Keine selbständige Arbeit Keine Vermögensverwaltung

66

Arten gewerblicher Einkünfte

Laufende Einkünfte Gewerbliche (Einzel-)Unternehmen § 15 Abs. 1 Nr. 1 EStG Mitunternehmerschaften § 15 Abs. 1 Nr. 2 EStG Gewinnanteile persönlich haftender Gesellschafter einer KGaA § 15 Abs. 1 Nr. 3 EStG Einmalige Einkünfte Betriebsveräußerung/ -aufgabe § 16 EStG Veräußerung von Anteilen an Kapitalgesellschaften bei wesentlicher Beteiligung § 17 EStG

Unternehmen. § 15 Abs. 1 Nr. 1 EStG. Mitunternehmerschaften. § 15 Abs. 1 Nr. 2 EStG. Gewinnanteile persönlich. haftender Gesellschafter. einer KGaA. § 15 Abs. 1 Nr. 3 EStG. Einmalige Einkünfte. Betriebsveräußerung/ -aufgabe. § 16 EStG. Veräußerung von Anteilen an Kapitalgesellschaften bei wesentlicher Beteiligung. § 17 EStG.")

68

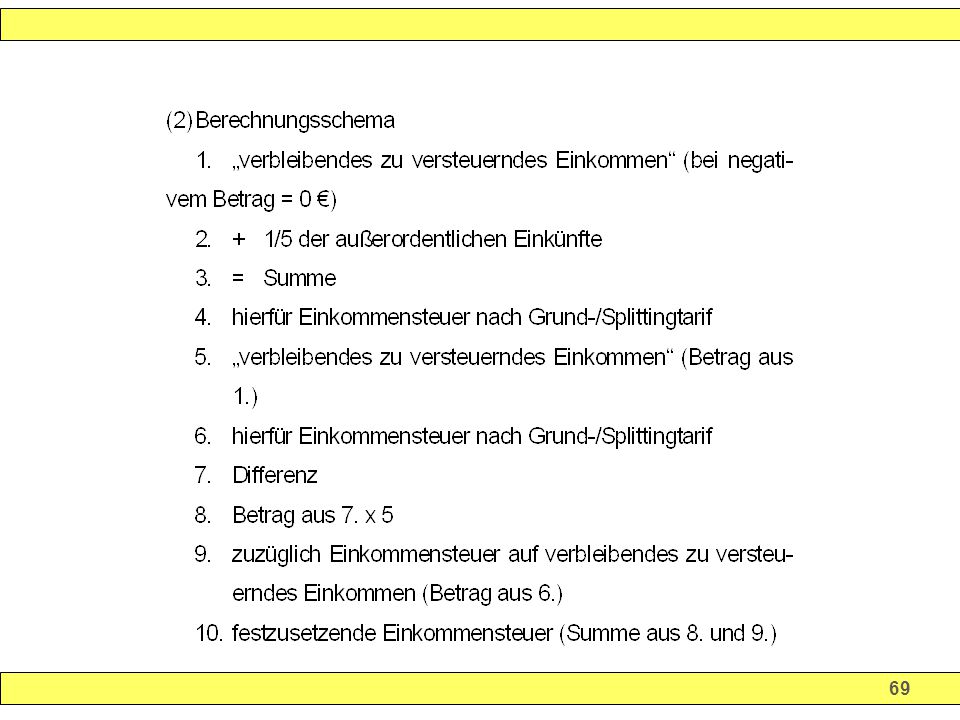

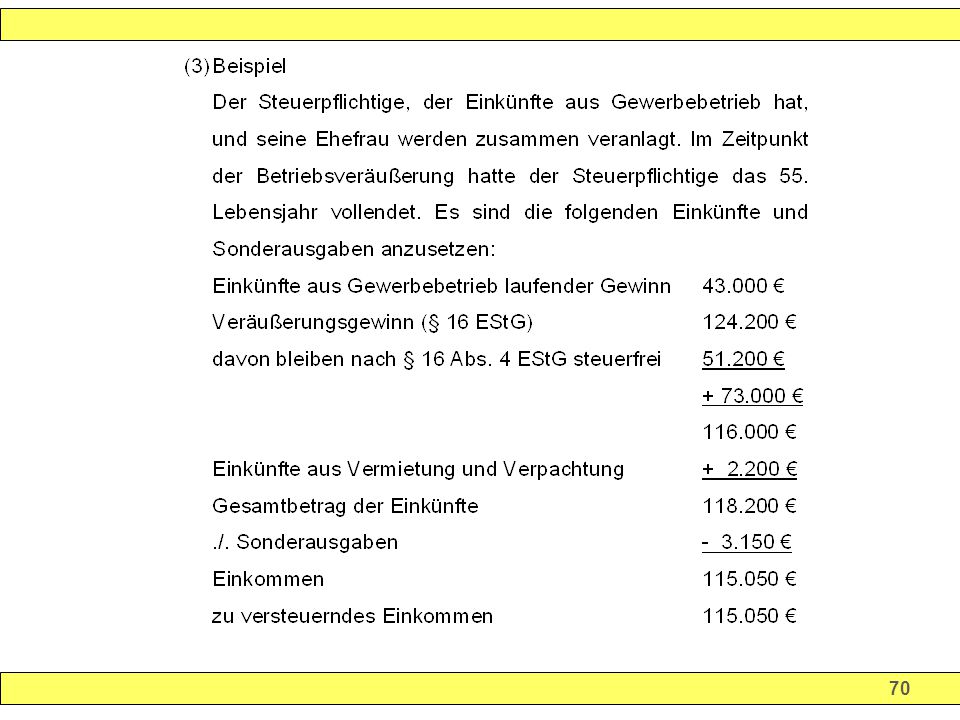

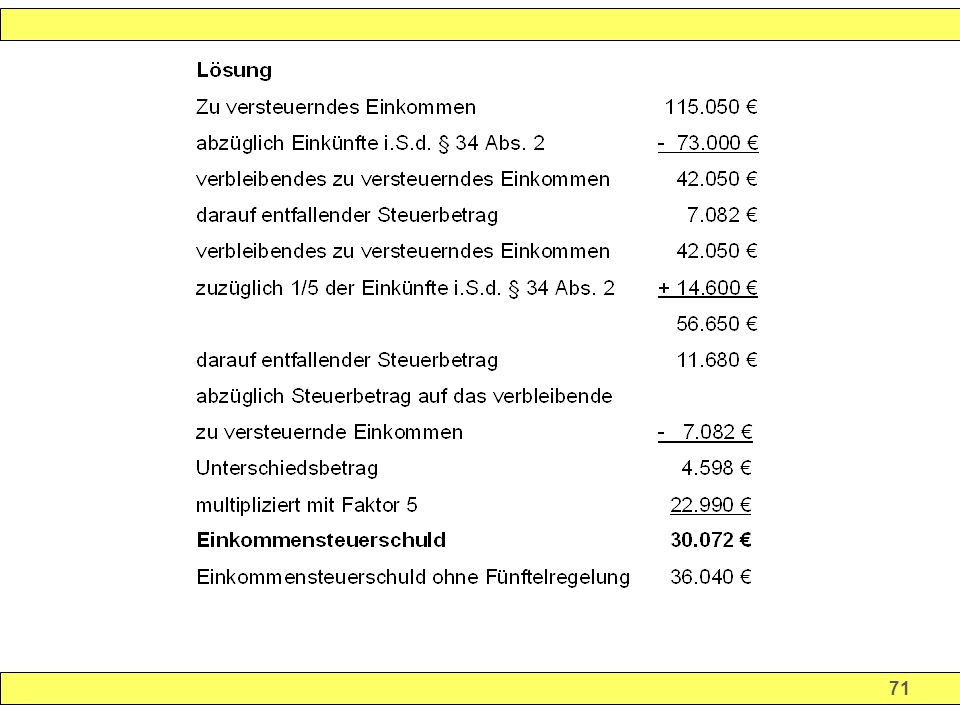

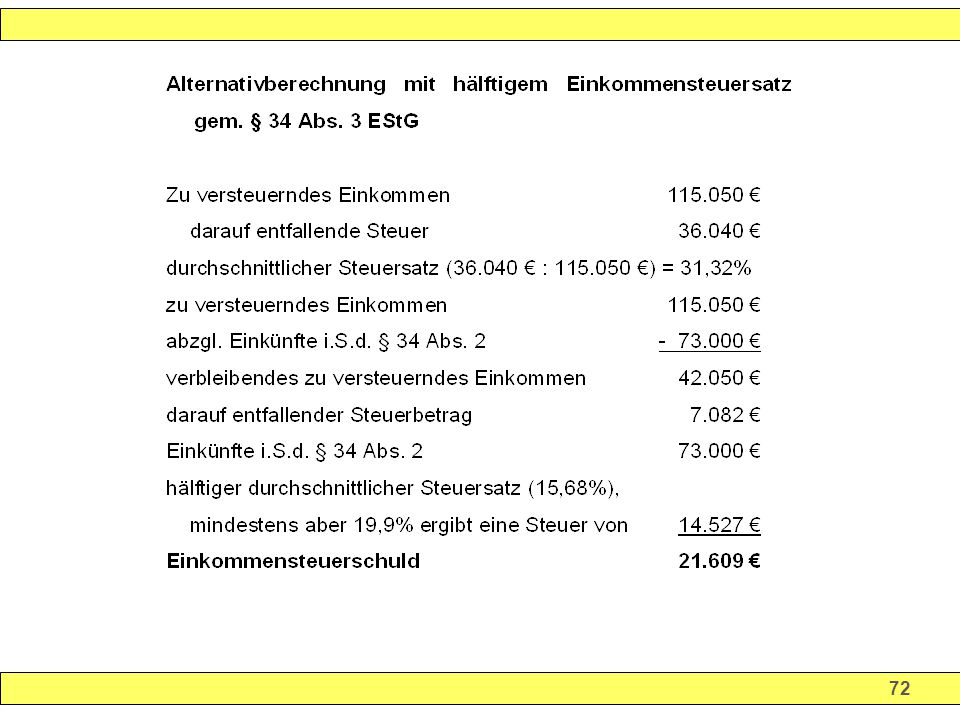

Fünftelungsregelung des § 34 Abs. 1 EStG

74

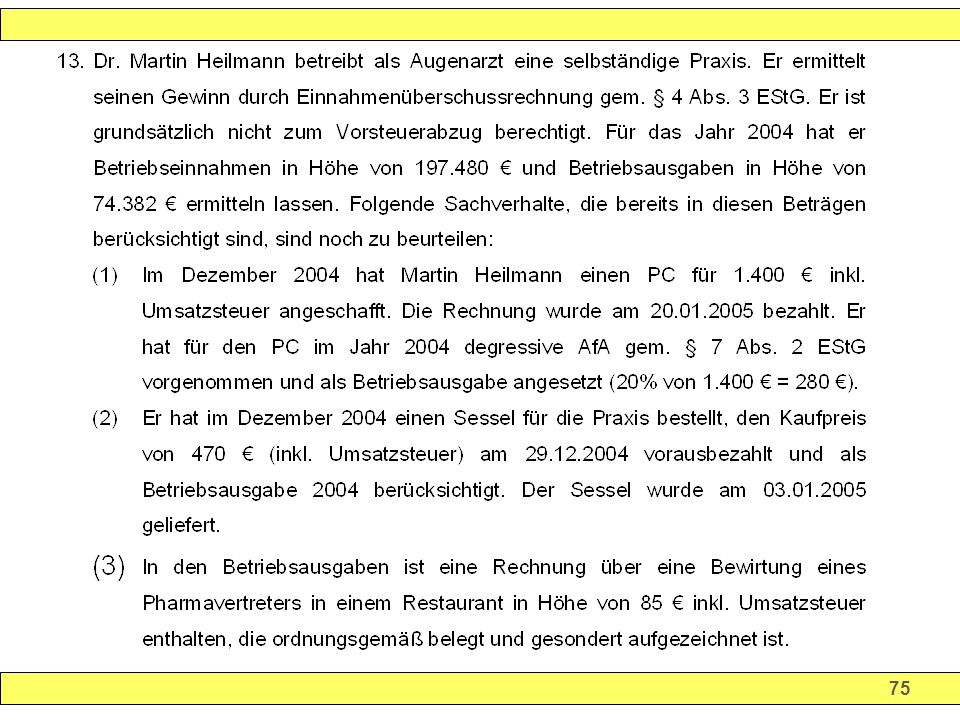

Arten der Einkünfte aus selbständiger Arbeit

Laufende Einkünfte Einmalige Einkünfte (= Veräußerungs-/ Aufgabengewinn) § 18 Abs. 3 EStG Freiberufliche Tätigkeit § 18 Abs. 1 Nr. 1 EStG Sonstige selbständige Tätigkeit § 18 Abs. 1 Nr. 3 EStG selbständig ausgeübte wissenschaftliche, künst- lerische, schriftstellerische, unterrichtende oder erzieherische Tätigkeit Katalogberufe z.B. Testamentsvollstrecker, Vermögensverwalter, Auf- sichtsratsmitglied Nicht gewerblicher staatlicher Lotterieeinnehmer § 18 Abs. 1 Nr. 2 EStG

§ 18 Abs. 3 EStG. Freiberufliche Tätigkeit § 18 Abs. 1 Nr. 1 EStG. Sonstige selbständige Tätigkeit § 18 Abs. 1 Nr. 3 EStG. selbständig ausgeübte wissenschaftliche, künst- lerische, schriftstellerische, unterrichtende oder. erzieherische Tätigkeit. Katalogberufe. z.B. Testamentsvollstrecker, Vermögensverwalter, Auf- sichtsratsmitglied. Nicht gewerblicher staatlicher Lotterieeinnehmer § 18 Abs. 1 Nr. 2 EStG.")

Ähnliche Präsentationen

-Bestimmte steuerfreie Einkünfte -werden.>")