Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

April 17 Die Zukunft der ökologischen Steuerreform Beitrag zum Workshop des WSI und der IMK in der Hans-Böckler-Stiftung „Die Zukunft des deutschen Steuersystems“ Willy-Brand-Haus, Berlin, Bettina Meyer Förderverein Ökologische Steuerreform e.V. (FÖS) Tel. xx49/ 431/ Tel. xx49/ 89/

Tel. xx49/ 431/ Tel. xx49/ 89/")

2

April 17 Übersicht I. Warum ökologische Finanzreform (ÖFR) - auch bei hohen Energiepreisen II. Elemente, Wirkungen und Bewertung der ÖSR III. Stand der Harmonisierung der EU-Energiebesteuerung IV. Das FÖS-Langfristkonzept im Memorandum 2004 V. Das FÖS-Kurzfristkonzept 2005 VI. Aussagen zur ÖFR im Koalitionsvertrag VII. Aktivitäten und Projekte des FÖS Material: VIII. ÖSR und Emissionshandel IX. Mehrwertsteuer und/oder Ökosteuer Vorbemerkung: Thema sind Ökosteuern im Energie- und Verkehrsbereich. Weitere Handlungsbereiche (z.B. Wasser, Dünge- und Pflanzenschutzmittel, Grundsteuer, Abfall) sind aus ökologischer Perspektive ebenfalls interessant, aber weniger unter Aufkommens/ Finanzreform-Perspektive

- auch bei hohen Energiepreisen II. Elemente, Wirkungen und Bewertung der ÖSR III. Stand der Harmonisierung der EU-Energiebesteuerung IV. Das FÖS-Langfristkonzept im Memorandum 2004 V. Das FÖS-Kurzfristkonzept 2005 VI. Aussagen zur ÖFR im Koalitionsvertrag VII. Aktivitäten und Projekte des FÖS Material: VIII. ÖSR und Emissionshandel IX. Mehrwertsteuer und/oder Ökosteuer Vorbemerkung: Thema sind Ökosteuern im Energie- und Verkehrsbereich. Weitere Handlungsbereiche (z.B. Wasser, Dünge- und Pflanzenschutzmittel, Grundsteuer, Abfall) sind aus ökologischer Perspektive ebenfalls interessant, aber weniger unter Aufkommens/ Finanzreform-Perspektive")

3

I. Schwierige Rahmenbedingungen zur Fortführung der ÖFR

April 17 I. Schwierige Rahmenbedingungen zur Fortführung der ÖFR Stark gestiegene Öl-, Gas- und Strompreise samt Diskussion über den auf diesen Märkten fehlenden Wettbewerb Reformvorhaben insgesamt schwierig (Stichwort Hartz IV, allgemeines Gefühl zu hoher Belastung für die „kleinen Leute“) Konjunktur- und Strukturschwäche Keine der Parteien hat derzeit das Thema der Ökologisierung des Steuersystems auf der politischen Agenda; Koalitionsvertrag: Erhalt des Status Quo (keine Senkung, keine Erhöhung) Anti-ÖSR-Kampagnen von Opposition und Bild-Zeitung noch gut in Erinnerung Umweltverbände und Gewerkschaften machen geringe Begleitmusik pro ÖSR Zunehmender Tanktourismus von D ins Ausland

Konjunktur- und Strukturschwäche. Keine der Parteien hat derzeit das Thema der Ökologisierung des Steuersystems auf der politischen Agenda; Koalitionsvertrag: Erhalt des Status Quo (keine Senkung, keine Erhöhung) Anti-ÖSR-Kampagnen von Opposition und Bild-Zeitung noch gut in Erinnerung. Umweltverbände und Gewerkschaften machen geringe Begleitmusik pro ÖSR. Zunehmender Tanktourismus von D ins Ausland.")

4

I. Fortführung der ÖFR trotzdem sinnvoll

April 17 I. Fortführung der ÖFR trotzdem sinnvoll Internalisierung externer Kosten erforderlich für Funktionsfähigkeit der Markt-wirtschaft; ökonomische Instrumente besser als Ordnungsrecht (statische und dynamische Effizienz) => Struktur der Energiebesteuerung nach umweltökono-mischen Kriterien verbessern (Verbreiterung Bemessungsgrundlage, Ausnahmen abbauen, tarifliche Energiebesteuerung) Klimaschutzziele Deutschlands ( /2020/2050) erreichen, auch in den Bereichen Verkehr und private Haushalte Ölabhängigkeit verringern (Generationengerechtigkeit, volkswirtschaftlich negative Effekte begrenzen) Besser heute schrittweise umsteuern als später schockartige Anpassungen Lohnnebenkosten weiter senken und die Steuerstruktur auf umweltbezogene Steuern verlagern, um Arbeitsplätze zu sichern bzw. zu schaffen und um versicherungsfremde Leistungen statt durch SVB durch Steuern zu finanzieren Einnahmen erzielen zur Finanzierung notwendiger umweltorientierter Förderungen (Förderprogramme zur Gebäudesanierung, Effizienzfonds, Marktanreizprogramm) - nach FÖS bis zu 10% des Aufkommens EU-Energiesteuer-Richtlinie 2003/96 muss in D ohnehin noch umgesetzt werden (Einführung Kohlesteuer für Heizzwecke, Abschaffung der Erdgassteuer zur Stromerzeugung, Umstellung der Sonderregelungen der Industrie)

=> Struktur der Energiebesteuerung nach umweltökono-mischen Kriterien verbessern (Verbreiterung Bemessungsgrundlage, Ausnahmen abbauen, tarifliche Energiebesteuerung) Klimaschutzziele Deutschlands ( /2020/2050) erreichen, auch in den Bereichen Verkehr und private Haushalte. Ölabhängigkeit verringern (Generationengerechtigkeit, volkswirtschaftlich negative Effekte begrenzen) Besser heute schrittweise umsteuern als später schockartige Anpassungen. Lohnnebenkosten weiter senken und die Steuerstruktur auf umweltbezogene Steuern verlagern, um Arbeitsplätze zu sichern bzw. zu schaffen und um versicherungsfremde Leistungen statt durch SVB durch Steuern zu finanzieren. Einnahmen erzielen zur Finanzierung notwendiger umweltorientierter Förderungen (Förderprogramme zur Gebäudesanierung, Effizienzfonds, Marktanreizprogramm) - nach FÖS bis zu 10% des Aufkommens. EU-Energiesteuer-Richtlinie 2003/96 muss in D ohnehin noch umgesetzt werden (Einführung Kohlesteuer für Heizzwecke, Abschaffung der Erdgassteuer zur Stromerzeugung, Umstellung der Sonderregelungen der Industrie)")

5

April 17 II. Ausgestaltung der ÖSR in D (1) Anhebung der Energiesteuern in fünf Schritten im Zeitraum Quelle: BMF

6

II. Ausgestaltung der ÖSR 1999-2003 in D (2)

April 17 II. Ausgestaltung der ÖSR in D (2) Diverse Strukturregelungen erhöhen ökologische Anreize: Erneuerbare Energien: Keine Besteuerung von Wärme und Kraftstoffen, aber von Strom (dafür Verwendung des Aufkommens für Marktanreizprogramm EE) Für Kraftwerke mit einem Jahresnutzungsgrad ab 70% und für Kraftwerke mit einem elektrischen Wirkungsgrad ab 57,5% werden Steuern auf Öl und Gas in der Stromerzeugung zurück erstattet. Der Strom- und Kraftstoffverbrauch im öffentlichen Verkehr wird mit 50% des Regelsteuersatzes besteuert (seit wg. „Koch/Steinbrück“ mit 56%). Geringere Steuersätze auf schwefelarme Kraftstoffe Steuerermäßigung für Erdgas im Verkehrsbereich verlängert bis 2020 Strom für (bis zum installierte) Nachtspeicherheizungen wird aus sozialen Gründen ermäßigt mit 60% (bis 2002: 50%) des Regelsteuersatzes besteuert. Ermäßigung läuft Ende 2006 komplett aus. Die Gasölbeihilfe wurde abgeschafft, Agrardiesel (in Land-/Forstwirtschaft) wird seit dem mit 25,56 ct/l besteuert; zusätzlich Deckelung der Agrardieselvergütung ab l sowie Einführung Selbstbehalt von 350 €

Diverse Strukturregelungen erhöhen ökologische Anreize: Erneuerbare Energien: Keine Besteuerung von Wärme und Kraftstoffen, aber von Strom (dafür Verwendung des Aufkommens für Marktanreizprogramm EE) Für Kraftwerke mit einem Jahresnutzungsgrad ab 70% und für Kraftwerke mit einem elektrischen Wirkungsgrad ab 57,5% werden Steuern auf Öl und Gas in der Stromerzeugung zurück erstattet. Der Strom- und Kraftstoffverbrauch im öffentlichen Verkehr wird mit 50% des Regelsteuersatzes besteuert (seit wg. „Koch/Steinbrück mit 56%). Geringere Steuersätze auf schwefelarme Kraftstoffe. Steuerermäßigung für Erdgas im Verkehrsbereich verlängert bis Strom für (bis zum installierte) Nachtspeicherheizungen wird aus sozialen Gründen ermäßigt mit 60% (bis 2002: 50%) des Regelsteuersatzes besteuert. Ermäßigung läuft Ende 2006 komplett aus. Die Gasölbeihilfe wurde abgeschafft, Agrardiesel (in Land-/Forstwirtschaft) wird seit dem mit 25,56 ct/l besteuert; zusätzlich Deckelung der Agrardieselvergütung ab l sowie Einführung Selbstbehalt von 350 €")

7

II. Ausgestaltung der ÖSR 1999-2003 in D (3)

April 17 II. Ausgestaltung der ÖSR in D (3) Sonderregelungen für energieintensive Unternehmen Das Produzierende Gewerbe sowie die Land- und Forstwirtschaft, ab der 2. Stufe auch Teichwirtschaft und Behindertenwerkstätten, zahlen seit dem nur jeweils 60% der Steuererhöhungen auf Strom und Heizstoffe (bis Ende 2002: 20%). Der Spitzenausgleich (auch Nettobelastungsausgleich genannt, Ausgleich des Saldos zwischen Entlastung durch Senkung der Sozialversicherungsbeiträge und Belastung durch Ökosteuern) wurde zum reduziert und zugleich wurde ein positiver Grenzsteuersatz eingeführt. Vorschlag BMU/Trittin Nov. 2005: Befreiung der Unternehmen bzw. Anlagen, die am Emissionshandel teil-nehmen (nur von der Ökosteuer, nicht von gesamten Energiesteuern?!) Volle Besteuerung der nicht vom Emissionshandel erfassten Unternehmen bzw. Anlagen

Sonderregelungen für energieintensive Unternehmen. Das Produzierende Gewerbe sowie die Land- und Forstwirtschaft, ab der 2. Stufe auch Teichwirtschaft und Behindertenwerkstätten, zahlen seit dem nur jeweils 60% der Steuererhöhungen auf Strom und Heizstoffe (bis Ende 2002: 20%). Der Spitzenausgleich (auch Nettobelastungsausgleich genannt, Ausgleich des Saldos zwischen Entlastung durch Senkung der Sozialversicherungsbeiträge und Belastung durch Ökosteuern) wurde zum reduziert und zugleich wurde ein positiver Grenzsteuersatz eingeführt. Vorschlag BMU/Trittin Nov. 2005: Befreiung der Unternehmen bzw. Anlagen, die am Emissionshandel teil-nehmen (nur von der Ökosteuer, nicht von gesamten Energiesteuern !) Volle Besteuerung der nicht vom Emissionshandel erfassten Unternehmen bzw. Anlagen.")

8

April 17 II. Wirkungen der ÖSR Finanzielle Auswirkungen - Aufkommen und Verwendung Wirkungen auf die Struktur des Steuer- und Abgabensystems Umwelt- und wirtschaftliche Effekte Verwaltungsaufwand Nettogewinner und -verlierer Soziale und Verteilungswirkungen Übersicht Gegenargumente und Erwiderung Fazit zur ÖSR

9

April 17 II. ÖSR Finanzielle Auswirkungen (in Mrd. €) Durch die ÖSR stiegen die Energiesteuern in Deutschland um 55 Prozent Verwendung ÖSR ab 2003 48,4 2003 Anstieg um 55 % Umweltprojekte 6,6 Strom 2002 2002 2001 3,1 Erdgas 2000 Heizöl Haus- halt 1,7 1999 15,7 Diesel Senkung der Rentenbeiträge: Rechnerisch: 1,7 %-Punkte (ca. 480 € je Arbeitsplatz) Tatsächlich: 0,8 %-Punkte (durch gegenläufige Effekte) Anteil Steuern und SVB am BIP sank 2005 ggü um 6% 21,7 Benzin Energiesteuern Energiesteuern 1998 2004 Quelle: Eigene Berechnungen, BMF, BMU, Bundesamt für Statistik.

Tatsächlich: 0,8 %-Punkte (durch gegenläufige Effekte) Anteil Steuern und SVB am BIP. sank 2005 ggü um 6% 21,7. Benzin. Energiesteuern. Energiesteuern Quelle: Eigene Berechnungen, BMF, BMU, Bundesamt für Statistik.")

10

II.2. Struktur des deutschen Steuer- und Abgabensystems

April 17 II.2. Struktur des deutschen Steuer- und Abgabensystems Anstieg des Anteils der Steuern und Abgaben auf den Faktor Arbeit von 49,0% im Jahre 1960 auf 65,3% im Jahre Die relative Bedeutung von Steuern auf den Faktor Umwelt ist seit 1970 sogar zurückgegangen, was vor allem auf den überdurchschnitt-lichen Anstieg der Est, MwSt sowie SVB zurückzuführen ist. Außerdem Wegfall des Kohlepfennigs zum Insgesamt sank der Anteil der umweltbezogenen Steuern am gesamten Aufkommen von 11,1% in 1970 auf 8,0% in 1998. Mit der ökologischen Steuerreform von 1999 bis 2003 wurde der Anteil der auf den Faktor Umwelt erhobenen Steuern von 8,0% in 1998 auf 9,8% in 2003 ausgeweitet. In 2004 und 2005 geht die Bedeutung der umweltbezogenen Steuern wieder leicht zurück, (verringerter Energieverbrauch durch Einsparerfolge, warme Jahre, Tanktourismus) Ab 2001 ist es – aus konjunkturellen Gründen sowie durch die Reformen der Einkommens- und U-besteuerung – zu einem Einbruch der Steuereinnahmen insbes. der veranlagten Einkommensteuer und der Körperschaftsteuer gekommen. Gleichzeitig kam es zu einem Einbruch der Mehrwertsteuereinnahmen (Konjunktur, Steuerumgehung). Das Aufkommen der Tabaksteuer stieg trotz mehrfacher Erhöhung seit 2002 nur geringfügig – der Konsum von inländisch gekauftem Tabak ging zurück (reduzierter Konsum, Schwarzmarkt, legale Importe). Der Faktor Arbeit wurde zwar im Rahmen der ÖSR entlastet, trotzdem wurde der Anteil der den Faktor Arbeit belastenden Steuern und Abgaben insgesamt nur bei rund 65% stabilisiert. Der Anteil der SVB (und insgesamt auch der Anteil der auf den Faktor Arbeit entfallenden Steuern und Abgaben) am gesamten Aufkommen der Steuern und Abgaben ist im Zeitraum trotz des Beitrags der ÖSR zur Stabilisierung der RVB gestiegen. Zwei Ursachen: Impuls ÖSR überlagert durch den Anstieg der RVB (durch demographischen Wandel und Arbeitslosigkeit) sowie den Anstieg der KV-Beiträge. Die Summe aller Beitragssätze zur SV ist im Jahre 2003 mit 42,0% nur 0,1 Prozentpunkte geringer als 1998 (42,1%); Rückgang der veranlagten Einkommen‑, der Körperschaft- und der Mehrwertsteuer, was den Anteil der anderen Steuern und Abgaben ebenfalls erhöht.

Ab 2001 ist es – aus konjunkturellen Gründen sowie durch die Reformen der Einkommens- und U-besteuerung – zu einem Einbruch der Steuereinnahmen insbes. der veranlagten Einkommensteuer und der Körperschaftsteuer gekommen. Gleichzeitig kam es zu einem Einbruch der Mehrwertsteuereinnahmen (Konjunktur, Steuerumgehung). Das Aufkommen der Tabaksteuer stieg trotz mehrfacher Erhöhung seit 2002 nur geringfügig – der Konsum von inländisch gekauftem Tabak ging zurück (reduzierter Konsum, Schwarzmarkt, legale Importe). Der Faktor Arbeit wurde zwar im Rahmen der ÖSR entlastet, trotzdem wurde der Anteil der den Faktor Arbeit belastenden Steuern und Abgaben insgesamt nur bei rund 65% stabilisiert. Der Anteil der SVB (und insgesamt auch der Anteil der auf den Faktor Arbeit entfallenden Steuern und Abgaben) am gesamten Aufkommen der Steuern und Abgaben ist im Zeitraum trotz des Beitrags der ÖSR zur Stabilisierung der RVB gestiegen. Zwei Ursachen: Impuls ÖSR überlagert durch den Anstieg der RVB (durch demographischen Wandel und Arbeitslosigkeit) sowie den Anstieg der KV-Beiträge. Die Summe aller Beitragssätze zur SV ist im Jahre 2003 mit 42,0% nur 0,1 Prozentpunkte geringer als 1998 (42,1%); Rückgang der veranlagten Einkommen‑, der Körperschaft- und der Mehrwertsteuer, was den Anteil der anderen Steuern und Abgaben ebenfalls erhöht.")

11

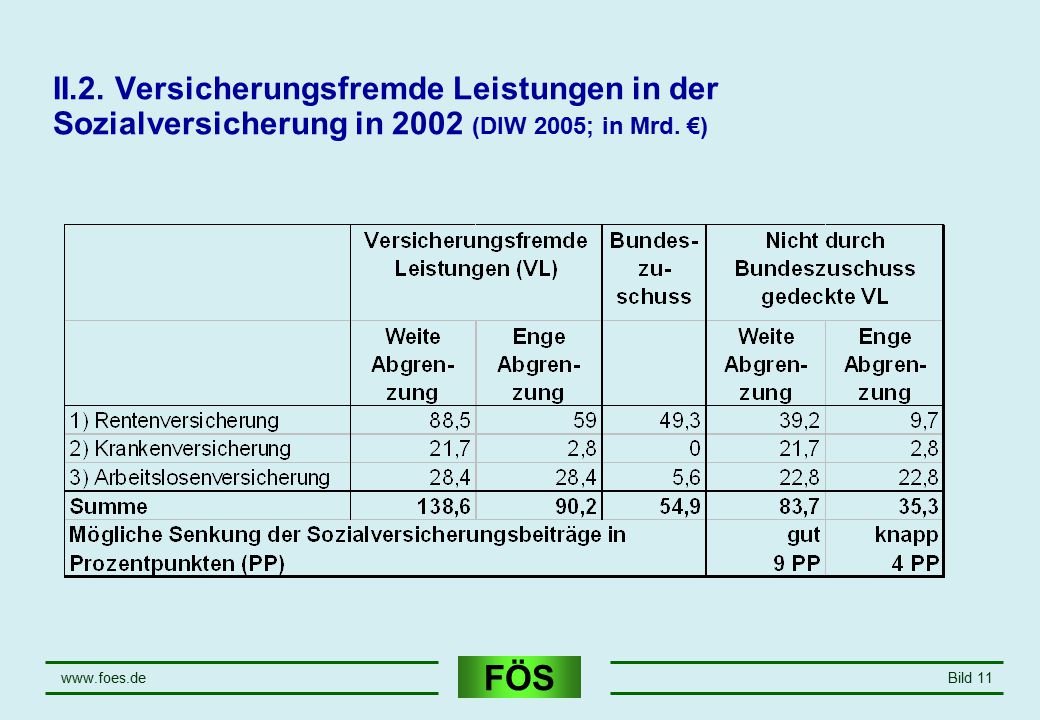

April 17 II.2. Versicherungsfremde Leistungen in der Sozialversicherung in 2002 (DIW 2005; in Mrd. €)

12

II. ÖSR 1999-2003 - 3. Umwelt- und wirtschaftliche Effekte

April 17 II. ÖSR Umwelt- und wirtschaftliche Effekte CO2-Emissionen und Energieverbrauch gehen um 2-3% bis 2003 zurück Kraftstoffverbrauch und CO2-Emissionen sanken 1999 bis 2004 um insgesamt 9% (Stagnation Diesel, starker Rückgang Benzin) Neuzulassungen von 3-5-Liter-(Diesel)-PKW sind angestiegen: (1,0%), 2003 (4,6%) Die Fahrgastzahlen im ÖPNV steigen – nach jahrelangem Rückgang – wieder an (insgesamt rund 6% im Zeitraum ) Anzahl der CarSharing-Mitglieder wächst Studie des DIW u.a.: Zusätzliche Arbeitsplätze: bis zu bis 2003

Neuzulassungen von 3-5-Liter-(Diesel)-PKW sind angestiegen: 1998 (1,0%), 2003 (4,6%) Die Fahrgastzahlen im ÖPNV steigen – nach jahrelangem Rückgang – wieder an (insgesamt rund 6% im Zeitraum ) Anzahl der CarSharing-Mitglieder wächst. Studie des DIW u.a.: Zusätzliche Arbeitsplätze: bis zu bis")

13

April 17 II.3. Steuereinnahmen durch Pkw-Verkehr in D eher niedrig (Anteil am gesamten Steueraufkommen in Prozent in 1999) 4,5% 4,6% 5,6% 5,9% 6,7% 6,8% 7% 10% Quelle: EU-Kommission (2004)

")

14

April 17 II. ÖFR Ökosteuer hat geringsten Verwaltungsaufwand (Verwaltungsaufwand der Steuerarten jeweils als Anteil am Steueraufkommen) Durchschnitt 1,6 % Quelle: BMF, Deutscher Bundestag

Durchschnitt 1,6 % Quelle: BMF, Deutscher Bundestag.")

15

April 17 II. ÖFR Nettogewinner und -verlierer (in Mio. €) Haushalte und Handel/Verkehr am stärksten belastet, Industrie und Dienstleistungen sind Gewinner Die wettbewerbsintensive Industrie wurde um ca. eine Milliarde Euro entlastet Öffentliche Dienstleistungen 1368 Verarbeitendes Gewerbe 972 Private Dienstleistungen 727 Baugewerbe 246 Energie-, Wasserversorgung 150 Land- und Forstwirtschaft - 466 Handel/Verkehr - 1490 Private Haushalte - 1545 Quelle: Rheinisch-Westfälisches Institut für Wirtschaftsforschung (RWI). Stand 2003

Haushalte und Handel/Verkehr am stärksten belastet, Industrie und Dienstleistungen sind Gewinner. Die wettbewerbsintensive Industrie wurde um ca. eine Milliarde Euro entlastet. Öffentliche Dienstleistungen Verarbeitendes Gewerbe Private Dienstleistungen Baugewerbe Energie-, Wasserversorgung Land- und Forstwirtschaft Handel/Verkehr Private Haushalte Quelle: Rheinisch-Westfälisches Institut für Wirtschaftsforschung (RWI). Stand")

16

II.6. Soziale Auswirkungen der ÖSR (und Vergleich MwSt)

April 17 II.6. Soziale Auswirkungen der ÖSR (und Vergleich MwSt) Bei sozialversicherungspflichtig Beschäftigten leicht regressiver Effekt der ÖSR auf Einkommen bis zu € Aber: progressiver Effekt für Einkommen zwischen € und € durch die Beitragsbemessungsgrenze der Rentenversicherung Absolut trifft die Ökosteuer mittlere Einkommensschichten am stärksten (hohe Bedeutung der Kraftstoffpreise). In den unteren Einkommensschichten domi-nieren nicht-motorisierte Haushalte (geringere Bedeutung der Kraftstoffpreise). Sozialhilfeempfänger erhalten die vollen Heizkosten erstattet (gilt grundsätz-lich auch für Hartz-IV-Empfänger). Bei Koppelung der Renten an die Lohnentwicklung profitieren Rentner zeitverzögert; bei „Nullrunden“ Nettobelastung der Rentner. Studenten erhalten keine direkte Kompensation. Beamte u. Selbstständige erhalten auch keine Kompensation, wurden aber in Vergangenheit geringer zur Finanzierung der Deutschen Einheit herangezogen Energiesparer werden geringer belastet als Energieverschwender – Netto-belastung ist bei der ÖSR stärker individuell beeinflussbar als bei MwSt. Im Vergleich weist eine Finanzierung einer Senkung der Sozialversicherungsbei- träge durch Öko- oder MwSt ähnliche Verteilungswirkungen auf – die mittleren Einkommen sind am wenigsten belastet bzw. werden netto entlastet; untere und obere Einkommensschichten werden anteilsmäßig stärker belastet.

Bei sozialversicherungspflichtig Beschäftigten leicht regressiver Effekt der ÖSR auf Einkommen bis zu € Aber: progressiver Effekt für Einkommen zwischen € und € durch die Beitragsbemessungsgrenze der Rentenversicherung. Absolut trifft die Ökosteuer mittlere Einkommensschichten am stärksten (hohe Bedeutung der Kraftstoffpreise). In den unteren Einkommensschichten domi-nieren nicht-motorisierte Haushalte (geringere Bedeutung der Kraftstoffpreise). Sozialhilfeempfänger erhalten die vollen Heizkosten erstattet (gilt grundsätz-lich auch für Hartz-IV-Empfänger). Bei Koppelung der Renten an die Lohnentwicklung profitieren Rentner zeitverzögert; bei „Nullrunden Nettobelastung der Rentner. Studenten erhalten keine direkte Kompensation. Beamte u. Selbstständige erhalten auch keine Kompensation, wurden aber in Vergangenheit geringer zur Finanzierung der Deutschen Einheit herangezogen. Energiesparer werden geringer belastet als Energieverschwender – Netto-belastung ist bei der ÖSR stärker individuell beeinflussbar als bei MwSt. Im Vergleich weist eine Finanzierung einer Senkung der Sozialversicherungsbei- träge durch Öko- oder MwSt ähnliche Verteilungswirkungen auf – die mittleren. Einkommen sind am wenigsten belastet bzw. werden netto entlastet; untere und. obere Einkommensschichten werden anteilsmäßig stärker belastet.")

17

April 17 II.6. ÖFR Von 1960 bis 2000 sank der Arbeitsaufwand für Benzin um 70 Prozent, der für Brot nur um 38 Prozent (Kaufkraftvergleich Benzin - Brot in Arbeitsminuten eines Facharbeiters) 2000 muss man im Durchschnitt nur noch vier Minuten für einen Liter Benzin arbeiten, aber… … 81 Prozent fühlen sich durch die „hohen“ Benzinpreise in ihrer Mobilität beeinträchtigt. (ADAC-Umfrage, März 2004) -38% -70% 1960 2000 Kilo Brot 0,38 € 2,25 € Liter Benzin 0,30 € 0,93 € Stundenlohn 1,42 € 13,50 € Minuten für Brot 16 10 Minuten für Benzin 13 4 Ein Liter Benzin Ein Kilo Brot Quelle: Eigene Berechnungen, Umweltbundesamt

2000 muss man im Durchschnitt. nur noch vier Minuten für einen. Liter Benzin arbeiten, aber… … 81 Prozent fühlen sich durch. die „hohen Benzinpreise in ihrer. Mobilität beeinträchtigt. (ADAC-Umfrage, März 2004) -38% -70% Kilo Brot. 0,38 € 2,25 € Liter Benzin. 0,30 € 0,93 € Stundenlohn. 1,42 € 13,50 € Minuten für Brot Minuten für Benzin Ein Liter Benzin. Ein Kilo Brot. Quelle: Eigene Berechnungen, Umweltbundesamt.")

18

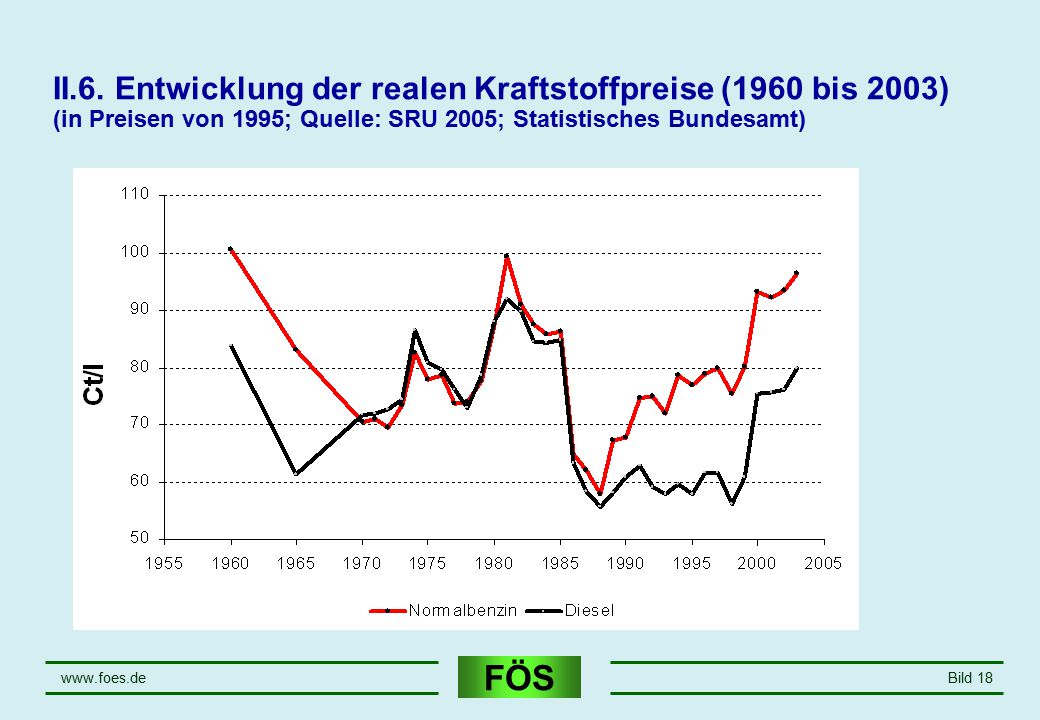

April 17 II.6. Entwicklung der realen Kraftstoffpreise (1960 bis 2003) (in Preisen von 1995; Quelle: SRU 2005; Statistisches Bundesamt)

19

April 17 II.7. ÖFR Gegenargumente und Tatsachen Die Entwicklung widerlegt die meisten Behauptungen der ÖSR-Gegner Gegnerbehauptung Tatsächliche Entwicklung „Ökosteuern dienen nur als Vorwand, Steuer- und Staatsquote weiter nach oben zu treiben.“ Trotz Erhöhung der Energiesteuern um 55 Prozent sank die volkswirtschaftliche Abgabenquote von 1999 bis 2003 um mehr als vier Prozent. „Eine erfolgreiche Ökosteuer würde sich rasch selbst erschöpfen, weil die Steuerbasis erodiert.“ Höhere Energiesteuern führen zwar zum Rückgang des Energieverbrauchs. Dennoch steigt das Steueraufkommen unterm Strich, weil der Steuersatz stärker steigt als die Basismenge sinkt. Von einer wirklichen „Erosion“ des Energieverbrauchs sind wir leider weit entfernt. “Ökosteuern kosten Arbeitsplätze“ Das Gegenteil ist richtig. Durch die Senkung der Lohnnebenkosten, die Innovationswirkung und die stärkere Entlastung von verarbeitendem Gewerbe und Dienstleistungen werden bestehende Arbeitsplätze gesichert und zusätzliche geschaffen. Das DIW geht in einer umfangreichen Studie von bis zu neuen Arbeitsplätzen bis 2003 durch die ÖSR aus. „Ökosteuern bedeuten nur Tanken für die Rente“ Mit Hilfe der Ökosteuer werden erstmals alle versicherungsfremden Leistungen in Höhe von 60 bis 80 Mrd. Euro steuerfinanziert. Ohne ÖSR lägen die Rentenbeiträge heute 1,7 Prozentpunkte höher. Der tatsächliche Rentenbeitrag wurde um 0,8 Prozentpunkte gesenkt. Unabhängig davon sind langfristige Reformen zur Senkung der Rentenausgaben eingeleitet. „Ökosteuern bringen nichts für die Umwelt.“ Das ist falsch. Der Kraftstoffverbrauch im Verkehr ist erstmals in vier aufeinander folgenden Jahren gesunken, während gleichzeitig die Nutzung des Öffentlichen Verkehr wuchs. Die CO2-Emissionen konnten um sechs bis sieben Prozent gesenkt werden. Die Nachfrage nach sparsamen Autos und Geräten stieg und auch die Erneuerbaren Energien werden durch das Marktanreizprogramm aus einem Teil der ÖSR-Erträge gefördert. Das zeigt: Ökosteuern wirken für die Umwelt und tragen erheblich zur Ressourcenschonung und Klimaschutz bei. „Ökosteuern belasten die deutsche Wirtschaft im internationalen Wettbewerb“ Insbesondere durch die ermäßigten Ökosteuersätze wird das produzierende Gewerbe insgesamt mit fast einer Milliarde Euro netto entlastet. Durch die Anreizwirkung für die Entwicklung energiesparender Fahrzeuge und Geräte bekommt die deutsche Wirtschaft zusätzlich einen Innovationsvorsprung für den Export. „Steuern sollen nicht lenken – Ökosteuern sind verfassungswidrig!“ Das Bundesverfassungsgericht hat 2004 überaus eindeutig die Zulässigkeit von Ökosteuern mit Lenkungszwecken bestätigt. Aus ökonomischer Sicht gibt es keine Steuern ohne Lenkungseffekte, nur welche mit guten und schlechten Lenkungseffekten.

20

April 17 II.8. Fazit zur ÖSR 1) Die ÖSR ist deutlich besser, als sie vielfach rezipiert wurde. Bei aller berechtigten Kritik ist in Deutschland der Einstieg in eine ÖSR gelungen. Es gibt diverse Detailregelungen mit positiven ökologischen Anreizen 2) Die teilweise fundamentale Kritik auch aus Kreisen der Befürworter ist in der Sache überzogen und spielt den Kritikern in die Hände, die die ÖSR in keiner Ausgestaltung wollen. Unangemessene Forderungen aus der Umweltszene: - Befreiung der Stromerzeugung aus erneuerbaren Energien - Einführung einer Primärenergiesteuer 3) Selbst „objektive“ Gewinner der ÖSR haben sie bekämpft; bei keiner anderen Steuer wurden Berechtigung, Wirkungen, Aufkommensverwendung so intensiv und kontrovers diskutiert. So mancher entdeckte sein soziales und Öko-Herz ... 4) Bei fairer Kritik mit Augenmaß bleibt die ÖSR in folgenden Punkten hinter dem Sinnvollen und Machbaren zurück: Umweltökonomische Kritik an Struktur und Höhe der Steuersätze Zu großzügige und zu wenig zielgenaue Sonderregelungen Zu geringer Abbau von umweltschädlichen Subventionen - Blockade Bundesrat Zu geringe Senkung der Lohnnebenkosten - Ursache liegt aber nicht bei ÖSR

Die ÖSR ist deutlich besser, als sie vielfach rezipiert wurde. Bei aller berechtigten Kritik ist in Deutschland der Einstieg in eine ÖSR gelungen. Es gibt diverse Detailregelungen mit positiven ökologischen Anreizen. 2) Die teilweise fundamentale Kritik auch aus Kreisen der Befürworter ist in der Sache überzogen und spielt den Kritikern in die Hände, die die ÖSR in keiner Ausgestaltung wollen. Unangemessene Forderungen aus der Umweltszene: - Befreiung der Stromerzeugung aus erneuerbaren Energien - Einführung einer Primärenergiesteuer. 3) Selbst „objektive Gewinner der ÖSR haben sie bekämpft; bei keiner anderen Steuer wurden Berechtigung, Wirkungen, Aufkommensverwendung so intensiv und kontrovers diskutiert. So mancher entdeckte sein soziales und Öko-Herz ... 4) Bei fairer Kritik mit Augenmaß bleibt die ÖSR in folgenden Punkten hinter dem Sinnvollen und Machbaren zurück: Umweltökonomische Kritik an Struktur und Höhe der Steuersätze. Zu großzügige und zu wenig zielgenaue Sonderregelungen. Zu geringer Abbau von umweltschädlichen Subventionen - Blockade Bundesrat. Zu geringe Senkung der Lohnnebenkosten - Ursache liegt aber nicht bei ÖSR.")

21

III. Stand der Harmonisierung der EU-Energiebesteuerung

April 17 III. Stand der Harmonisierung der EU-Energiebesteuerung Seit 1992 wurden insgesamt drei Vorschläge der EU-KOM (1992/1995/1997) vorgelegt. Aufgrund der erforderlichen Einstimmigkeit im Rat wurde erst der Vorschlag 1997 vom Rat in 2003 angenommen - in stark verwässerter Form. : Richtlinie (2003/96/EG) zur Restrukturierung der gemeinschaftlichen Rahmenvorschriften zur Energiebesteuerung tritt in Kraft. Kurzbewertung: - Für D geringe Auswirkungen, da überwiegend bestehende Energiesteuern über den Mindeststeuersätzen liegen - Einstimmigkeitsprinzip in Steuerfragen besteht weiter + Trotzdem ist die Verabschiedung der Richtlinie insgesamt ein wichtiger politischer, symbolischer und bedingt auch materieller Erfolg + Einbeziehung Flugverkehr in Energiebesteuerung in beschränktem Maße möglich (bedeutsamer aber aktuelle Initiative der KOM zur Einbeziehung des Flugverkehrs in den Emissionshandel) + Differenzierung privat und gewerblich verbrauchter Diesel möglich + Beitritts- und einige frühere EU-Mitgliedstaaten müssen neue Energie-Steuerarten einführen und bestehende Steuersätze anheben

vorgelegt. Aufgrund der erforderlichen Einstimmigkeit im Rat wurde erst der Vorschlag 1997 vom Rat in 2003 angenommen - in stark verwässerter Form : Richtlinie (2003/96/EG) zur Restrukturierung der gemeinschaftlichen Rahmenvorschriften zur Energiebesteuerung tritt in Kraft. Kurzbewertung: - Für D geringe Auswirkungen, da überwiegend bestehende Energiesteuern über den Mindeststeuersätzen liegen. - Einstimmigkeitsprinzip in Steuerfragen besteht weiter. + Trotzdem ist die Verabschiedung der Richtlinie insgesamt ein wichtiger politischer, symbolischer und bedingt auch materieller Erfolg. + Einbeziehung Flugverkehr in Energiebesteuerung in beschränktem Maße möglich (bedeutsamer aber aktuelle Initiative der KOM zur Einbeziehung des Flugverkehrs in den Emissionshandel) + Differenzierung privat und gewerblich verbrauchter Diesel möglich. + Beitritts- und einige frühere EU-Mitgliedstaaten müssen neue Energie-Steuerarten einführen und bestehende Steuersätze anheben.")

22

III. Dieselsteuersätze in den EU-MS (Januar 2005)

April 17 III. Dieselsteuersätze in den EU-MS (Januar 2005)

")

23

April 17 III.

24

IV. Das FÖS-Langfristkonzept im Memorandum 2004

April 17 IV. Das FÖS-Langfristkonzept im Memorandum 2004 Übersicht über Vorschläge und finanzielle Auswirkungen (nach 5-10-jähriger Umsetzung) Quelle: Eigene Berechnungen

Quelle: Eigene Berechnungen.")

25

April 17 IV. Angleichung der Steuersätze im Verkehrsbereich (längerfristige Steuersätze bei Umsetzung des FÖS-Konzepts in ct/kWh) FÖS-Zielgröße 2010 FÖS-Zielgröße 2013 FÖS-Zielgröße 2020 FÖS-Zielgröße 2020 FÖS-Zielgröße 2010 Quelle: FÖS (Eigene Berechnungen)

")

26

April 17 IV. Angleichung der Steuersätze im Bereich Wärme u. Strom (längerfristige Steuersätze bei Umsetzung des FÖS-Konzepts in ct/kWh) Quelle: FÖS (Eigene Berechnungen)

")

27

V. Das FÖS-Kurzfristkonzept 2005

April 17 V. Das FÖS-Kurzfristkonzept 2005

28

V. Priorität für Anhebung Energiesteuern Wärmemarkt

April 17 V. Priorität für Anhebung Energiesteuern Wärmemarkt · Bei der ÖSR wurden die Steuern auf leichtes Heizöl nur einmalig in 1999 angehoben (Erd- und Flüssiggas sowie schweres Heizöl auch 2003), nur auf Strom und Kraftstoffe wurden insgesamt fünf Schritte durchgeführt. · Hohe ungenutzte Potenziale der CO2-Minderung auf dem Wärmemarkt (Altbausanierung, Nutzung erneuerbarer Energien zur Wärmeversorgung). · Öl ist zu schade zum Verheizen (Priorität Verkehr, Chemische Industrie) · Der EU-weite Vergleich der Preise bzw. Steuern zeigt, dass Deutschland bei den Heizölpreisen (auch in der EU-25) im unteren Drittel liegt · Die EU-Energiesteuer-Richtlinie 2003/96 muss in Deutschland ohnehin noch umgesetzt werden. Sie verlangt u.a. spätestens ab die Einführung einer Kohlesteuer für Heizzwecke · Energieeinsparung und Nutzung von erneuerbaren Energien auf dem Wärmemarkt könnte längerfristig unabhängig von investiven Förderprogrammen werden, damit verbunden auch geringerer Bedarf an staatlichen Fördermitteln. FÖS-Vorschlag im Memo 2004: Heizölsteuer 5 * 2 ct/l erhöhen

, nur auf Strom und Kraftstoffe wurden insgesamt fünf Schritte durchgeführt. · Hohe ungenutzte Potenziale der CO2-Minderung auf dem Wärmemarkt (Altbausanierung, Nutzung erneuerbarer Energien zur Wärmeversorgung). · Öl ist zu schade zum Verheizen (Priorität Verkehr, Chemische Industrie) · Der EU-weite Vergleich der Preise bzw. Steuern zeigt, dass Deutschland bei den Heizölpreisen (auch in der EU-25) im unteren Drittel liegt · Die EU-Energiesteuer-Richtlinie 2003/96 muss in Deutschland ohnehin noch umgesetzt werden. Sie verlangt u.a. spätestens ab die Einführung einer Kohlesteuer für Heizzwecke · Energieeinsparung und Nutzung von erneuerbaren Energien auf dem Wärmemarkt könnte längerfristig unabhängig von investiven Förderprogrammen werden, damit verbunden auch geringerer Bedarf an staatlichen Fördermitteln. FÖS-Vorschlag im Memo 2004: Heizölsteuer 5 * 2 ct/l erhöhen")

29

VI. Aussagen zur ÖFR im Koalitionsvertrag (1)

April 17 VI. Aussagen zur ÖFR im Koalitionsvertrag (1) I.5.5 Innovationsoffensive „Energie für Deutschland“ … „Im Interesse einer preisgünstigen Energieversorgung wird die Ökosteuer nicht weiter erhöht. Die geltenden Entlastungsregelungen bei der Ökosteuer für die Industrie werden beibehalten. Wir wollen die internationale Wettbewerbsfähigkeit des produzierenden Gewerbes und insbesondere der energieintensiven Industrie verbessern. Deshalb werden wir bei der Umsetzung der EU-Energiesteuer-Richtlinie Möglichkeiten zur Entlastung ausschöpfen und Wege zur Erhöhung der Wettbewerbsfähigkeit prüfen.“ II.2.9 Energiesteuern „Deutschland als ein Staat in zentraler Lage im europäischen Binnenmarkt hat ein herausragendes Interesse, die Harmonisierung der Energiebe-steuerung in der EU voranzutreiben. Dabei werden wir auf einfache und transparente Regelungen hinarbeiten. Angesichts der hohen Energiepreise ist es wichtig, die energieintensive Wirtschaft in ihrer internationalen Wettbewerbsfähigkeit nicht zu beeinträchtigen.“

I.5.5 Innovationsoffensive „Energie für Deutschland … „Im Interesse einer preisgünstigen Energieversorgung wird die Ökosteuer nicht weiter erhöht. Die geltenden Entlastungsregelungen bei der Ökosteuer für die Industrie werden beibehalten. Wir wollen die internationale Wettbewerbsfähigkeit des produzierenden Gewerbes und insbesondere der energieintensiven Industrie verbessern. Deshalb werden wir bei der Umsetzung der EU-Energiesteuer-Richtlinie Möglichkeiten zur Entlastung ausschöpfen und Wege zur Erhöhung der Wettbewerbsfähigkeit prüfen. II.2.9 Energiesteuern „Deutschland als ein Staat in zentraler Lage im europäischen Binnenmarkt hat ein herausragendes Interesse, die Harmonisierung der Energiebe-steuerung in der EU voranzutreiben. Dabei werden wir auf einfache und transparente Regelungen hinarbeiten. Angesichts der hohen Energiepreise ist es wichtig, die energieintensive Wirtschaft in ihrer internationalen Wettbewerbsfähigkeit nicht zu beeinträchtigen.")

30

VI. Aussagen zur ÖFR im Koalitionsvertrag (2)

April 17 VI. Aussagen zur ÖFR im Koalitionsvertrag (2) Ökologische Finanzreform im Verkehrsbereich I.6.5 Alternative Kraftstoffe ... aufkommensneutrale steuerliche Förderung der Nachrüstung von Kfz mit Partikelfiltern (Malus ab 2008 für Kfz ohne Filter); einfache Lösung zur Kennzeichnung, so dass Kfz mit geringem Schad-stoffausstoß von Verkehrsbeschränkungen ausgenommen werden können I.7.5 Verkehr und Immissionsschutz … Kfz-Steuer am CO2- und am Schadstoffausstoß orientieren I.6.5 „Wir werden … die Maut für schwere Lkw mit hohen Emissionen erhöhen und mit niedrigen Emissionen senken. Kleine Lkw sollen in geeigneter Weise in die Emissionsbetrachtung einbezogen und dabei Wettbewerbsnachteile gegenüber ausländischen Fahrzeugen vermieden werden.“ I.5.3. Biokraftstoffe … „die Mineralölsteuerbefreiung für Biokraftstoffe wird ersetzt durch eine Beimischungspflicht“ I.7.2 „Wir werden … die EU-Kommission bei ihrer Prüfung unterstützen, den Flugverkehr in angemessener Weise in einen Emissionshandel einzubeziehen“

Ökologische Finanzreform im Verkehrsbereich. I.6.5 Alternative Kraftstoffe ... aufkommensneutrale steuerliche Förderung der Nachrüstung von Kfz mit Partikelfiltern (Malus ab 2008 für Kfz ohne Filter); einfache Lösung zur Kennzeichnung, so dass Kfz mit geringem Schad-stoffausstoß von Verkehrsbeschränkungen ausgenommen werden können. I.7.5 Verkehr und Immissionsschutz … Kfz-Steuer am CO2- und am Schadstoffausstoß orientieren. I.6.5 „Wir werden … die Maut für schwere Lkw mit hohen Emissionen erhöhen und mit niedrigen Emissionen senken. Kleine Lkw sollen in geeigneter Weise in die Emissionsbetrachtung einbezogen und dabei Wettbewerbsnachteile gegenüber ausländischen Fahrzeugen vermieden werden. I.5.3. Biokraftstoffe … „die Mineralölsteuerbefreiung für Biokraftstoffe wird ersetzt durch eine Beimischungspflicht I.7.2 „Wir werden … die EU-Kommission bei ihrer Prüfung unterstützen, den Flugverkehr in angemessener Weise in einen Emissionshandel einzubeziehen")

31

VI. Aussagen zur ÖFR im Koalitionsvertrag (3)

April 17 VI. Aussagen zur ÖFR im Koalitionsvertrag (3) Stärkung der indirekten Steuern, Senkung Lohnnebenkosten I.2.1 Senkung von Lohnzusatzkosten (S. 21, Ziffer 1017 ff) „CDU, CSU und SPD stellen sicher, dass die Lohnzusatzkosten (Sozialver-sicherungsbeiträge) dauerhaft unter 40% gesenkt werden. Dazu wird der Beitrag zur Arbeitslosenversicherung zum von 6,5% auf 4,5% redu-ziert. Einen Prozentpunkt davon finanziert die Bundesagentur für Arbeit durch Effizienzgewinne und Effektivitätssteigerung, ein weiterer Prozentpunkt wird durch den Einsatz eines vollen Punktes Mehrwertsteuer finanziert.“ II.2.1.Anstieg Beitrag zur GRV um 0,4 PP ab II.1.4 Ermäßigter MwSt-Satz bleibt bei 7% II.1.4. Keine Zuweisung des Bundes an GKV, ALV II.2.7 Bekämpfung des Umsatzsteuerbetrugs Abbau ökologisch kontraproduktiver Subventionen II.2.4. Abschaffung der Eigenheimzulage zum Pendlerpauschale ab erst ab dem 21. km, weiterhin 30 ct/km I.5.1 Kohlesubventionen: Zuwendungsbescheide bis 2008 rechtverbindlich, danach weitere Einsparungen prüfen, sozialverträgl. Anpassung beibehalten

Stärkung der indirekten Steuern, Senkung Lohnnebenkosten. I.2.1 Senkung von Lohnzusatzkosten (S. 21, Ziffer 1017 ff) „CDU, CSU und SPD stellen sicher, dass die Lohnzusatzkosten (Sozialver-sicherungsbeiträge) dauerhaft unter 40% gesenkt werden. Dazu wird der Beitrag zur Arbeitslosenversicherung zum von 6,5% auf 4,5% redu-ziert. Einen Prozentpunkt davon finanziert die Bundesagentur für Arbeit durch Effizienzgewinne und Effektivitätssteigerung, ein weiterer Prozentpunkt wird durch den Einsatz eines vollen Punktes Mehrwertsteuer finanziert. II.2.1.Anstieg Beitrag zur GRV um 0,4 PP ab II.1.4 Ermäßigter MwSt-Satz bleibt bei 7% II.1.4. Keine Zuweisung des Bundes an GKV, ALV. II.2.7 Bekämpfung des Umsatzsteuerbetrugs. Abbau ökologisch kontraproduktiver Subventionen. II.2.4. Abschaffung der Eigenheimzulage zum Pendlerpauschale ab erst ab dem 21. km, weiterhin 30 ct/km. I.5.1 Kohlesubventionen: Zuwendungsbescheide bis 2008 rechtverbindlich, danach weitere Einsparungen prüfen, sozialverträgl. Anpassung beibehalten.")

32

VI. Aussagen zur ÖFR im Koalitionsvertrag – Bewertung

April 17 VI. Aussagen zur ÖFR im Koalitionsvertrag – Bewertung Hohe Kontinuität der Energie-/ Klimaschutzpolitik, Anknüpfung an Zielen u. Maß-nahmen der bisherigen Bundesregierung (u.a. Atomausstieg, EEG, Emissions-handel, Biokraftstoffe), sogar Aufstockung energetische Gebäudesanierung Bei ÖSR „nur“ Erhalt des Status Quo (keine Senkung, keine Fortführung) Jahrelange Blockaden beim Subventionsabbau bzw. Steuerreform (z.B. Abschaffung Eigenheimzulage, Reduzierung Entfernungspauschale, umweltorientierte Reform der Kfz-Steuer) können überwunden werden Stärkung der indirekten Steuern zur Senkung SVB positiv – noch besser (teilweise) Finanzierung durch Ökosteuern statt MwSt Sehr kontrovers diskutiert wird die Beimischungspflicht anstelle der Steuer-befreiung für biogene Kraftstoffe (FÖS unterstützt Teilbesteuerung) Stärkere Rolle von freiwilligen Vereinbarungen im Klimaschutz: - Klimaschutzvereinbarung 2000 evaluieren - geplante Partnerschaft für Klima und Innovation mit der deutschen Wirtschaft und gesellschaftlichen Gruppe - Selbstverpflichtung der europäischen Autoindustrie zur CO2-Minderung - Dialog mit der Industrie zur Entwicklung alternativer Kraftstoffe und innovativer Antriebstechnologien mit dem Ziel „weg vom Öl“.

, sogar Aufstockung energetische Gebäudesanierung. Bei ÖSR „nur Erhalt des Status Quo (keine Senkung, keine Fortführung) Jahrelange Blockaden beim Subventionsabbau bzw. Steuerreform (z.B. Abschaffung Eigenheimzulage, Reduzierung Entfernungspauschale, umweltorientierte Reform der Kfz-Steuer) können überwunden werden. Stärkung der indirekten Steuern zur Senkung SVB positiv – noch besser (teilweise) Finanzierung durch Ökosteuern statt MwSt. Sehr kontrovers diskutiert wird die Beimischungspflicht anstelle der Steuer-befreiung für biogene Kraftstoffe (FÖS unterstützt Teilbesteuerung) Stärkere Rolle von freiwilligen Vereinbarungen im Klimaschutz: - Klimaschutzvereinbarung 2000 evaluieren - geplante Partnerschaft für Klima und Innovation mit der deutschen Wirtschaft und gesellschaftlichen Gruppe - Selbstverpflichtung der europäischen Autoindustrie zur CO2-Minderung - Dialog mit der Industrie zur Entwicklung alternativer Kraftstoffe und innovativer Antriebstechnologien mit dem Ziel „weg vom Öl .")

33

VII. Aktivitäten und Projekte des FÖS

April 17 VII. Aktivitäten und Projekte des FÖS Mit 150 Mitgliedern und 150 T€ Budget erreicht der FÖS eine bemerkenswerte Geräusch-zu-Geld-Relation: Je ein deutscher (6 x p.a.) und englischer Newsletter (4 x p.a.) Seit 1994 vier Memoranden zur deutschen ÖSR, zuletzt 2004; Kurzfristkonzept 2005 Mitwirkung an Studien Dritter, z.B. Landwirtschaft (2004), Klimarappen Schweiz (2005) Zahlreiche Veröffentlichungen in Fachzeitschriften und Presse Aktive Mitorganisation bei derzeit 3-4 Tagungen p.a. sowie Beiträge von FÖS-Vorständen bei rund 20 Veranstaltungen p.a., zahlreiche auch im Ausland FÖS organisiert World EcoTax Conference 2007 in München Vom UBA geförderte Projekte: : Aufbau der beiden Newsletter 2004/2005: Kamingespräche zur Akzeptanzerhöhung und Bündnispartner 2005/2006: ÖSR in EU-Beitrittsstaaten 2005/2006: Erstellung von Lehrmaterialien für den Schulunterricht

und englischer Newsletter (4 x p.a.) Seit 1994 vier Memoranden zur deutschen ÖSR, zuletzt 2004; Kurzfristkonzept Mitwirkung an Studien Dritter, z.B. Landwirtschaft (2004), Klimarappen Schweiz (2005) Zahlreiche Veröffentlichungen in Fachzeitschriften und Presse. Aktive Mitorganisation bei derzeit 3-4 Tagungen p.a. sowie Beiträge von FÖS-Vorständen bei rund 20 Veranstaltungen p.a., zahlreiche auch im Ausland. FÖS organisiert World EcoTax Conference 2007 in München. Vom UBA geförderte Projekte: : Aufbau der beiden Newsletter. 2004/2005: Kamingespräche zur Akzeptanzerhöhung und Bündnispartner. 2005/2006: ÖSR in EU-Beitrittsstaaten. 2005/2006: Erstellung von Lehrmaterialien für den Schulunterricht.")

34

Vielen Dank für Ihre Aufmerksamkeit !

April 17 Vielen Dank für Ihre Aufmerksamkeit ! Newsletter des FÖS und viele weitere Downloads: (Informationen und Newsletter des Fördervereins Ökologische Steuerreform e.V.) Weitere Infos zur ökologischen Finanzreform: (Diverse Informationsmaterialien des Bundesumweltministeriums) (Links zu allen Gesetzestexten; regelmäßig aktualisierte Vergleiche von Energiesteuern und Preisen in der EU) (Informationen des BUND e.V.)

Weitere Infos zur ökologischen Finanzreform: (Diverse Informationsmaterialien des Bundesumweltministeriums) (Links zu allen Gesetzestexten; regelmäßig aktualisierte Vergleiche von Energiesteuern und Preisen in der EU) (Informationen des BUND e.V.)")

35

VIII. Zusammenspiel von Emissionshandel und Ökosteuern

April 17 VIII. Zusammenspiel von Emissionshandel und Ökosteuern (x %) = Prozent der Regelsteuersätze im jeweiligen Verbrauchsbereich Öffentlicher Verkehr (56%) Privater Verkehr Weniger energieintensives Produzierendes Gewerbe (60%) Private und Z.B. Alu - und öffentliche Chemieindustrie EH, aber kein SAG* Haushalte *SAG = Spitzenausgleich; Industrie - Kein verbleibende Grenz- Gewerbe/ Energiewirtschaft anlagen EH, steuerbelastung nur 3 % im EH, mit SAG* Dienstleistungen im EH, nur mit SAG* SAG (100%) Bereich unterliegt EH Ohne Ökosteuer, aber EH Randbereiche im Emissionshandel (EH) 0% ÖSR: Prozessemissionen (z.B. Kalk), Dual Use (Kokskohle in Stahlindustrie), Herstellerprivileg (Eigenverbrauch Mineralölindustrie) 100% ÖSR: 60% ÖSR: Weniger energieintensive Anlagen des Produzierenden Gewerbes (z.B. Maschinenbau/Elektronik) mit EH-pflichtigen Emissionen z.B. Stromerzeugung >20 MW in Krankenhäusern Quelle: FÖS-Analyse

= Prozent der Regelsteuersätze. im jeweiligen Verbrauchsbereich. Öffentlicher Verkehr (56%) Privater Verkehr. Weniger energieintensives. Produzierendes Gewerbe (60%) Private und. Z.B. Alu. - und. öffentliche. Chemieindustrie. EH, aber kein SAG* Haushalte. *SAG = Spitzenausgleich; Industrie. - Kein. verbleibende Grenz- Gewerbe/ Energiewirtschaft. anlagen. EH, steuerbelastung. nur 3 % im EH, mit SAG* Dienstleistungen. im EH, nur. mit SAG* SAG. (100%) Bereich unterliegt EH. Ohne Ökosteuer, aber EH. Randbereiche im Emissionshandel (EH) 0% ÖSR: Prozessemissionen (z.B. Kalk), Dual Use (Kokskohle in Stahlindustrie), Herstellerprivileg (Eigenverbrauch Mineralölindustrie) 100% ÖSR: 60% ÖSR: Weniger energieintensive Anlagen des Produzierenden Gewerbes (z.B. Maschinenbau/Elektronik) mit EH-pflichtigen Emissionen. z.B. Stromerzeugung >20. MW in Krankenhäusern. Quelle: FÖS-Analyse.")

36

IX. Mehrwertsteuer und/oder Ökosteuer

April 17 IX. Mehrwertsteuer und/oder Ökosteuer Gemeinsame Vor- und Nachteile + Senkung Lohnnebenkosten - Verteilungspolitische Implikationen - Höhere Verbrauchsteuern belasten schwache Konjunktur Spezifische Vorteile Energiesteuern: Ökologische Anreizwirkungen, Innovationsimpuls; Ausweichhandlungen sind grundsätzlich erwünscht (außer Tanktourismus), während das Problem der Steuerhinterziehung bei MwSt verschärft wurde Nettoentlastung arbeitsintensiver, aber energieextensiver Bereiche des Handwerks und der Dienstleistungen Spezifische Vorteile Mehrwertsteuer: Besser mit dem Ziel der Harmonisierung der Steuern in der EU kompatibel Außenhandelsneutral

, während das Problem der Steuerhinterziehung bei MwSt verschärft wurde. Nettoentlastung arbeitsintensiver, aber energieextensiver Bereiche des Handwerks und der Dienstleistungen. Spezifische Vorteile Mehrwertsteuer: Besser mit dem Ziel der Harmonisierung der Steuern in der EU kompatibel. Außenhandelsneutral.")

Ähnliche Präsentationen

in Deutschland – das sind rund 16 Millionen Menschen.>")

2020 Workshop des Bremer Senators für Umwelt,>")