Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

Referenten: Joachim Geiberger – Christian Brandstätter

Berufsunfähigkeitsversicherung Profilierungsmöglichkeit bei ihren kunden Letzter Vortrag Mai 2003 hier in Vorarlberg Damals 34 Makler – für mich vollkommen überraschend Diesmal nicht alleine mir zuhören – Herr Geiberger über Herrn Veits Was hat sich getan in 7 Jahren am Markt Versuche immer wieder Vergleiche herzustellen – was war damals meine Aussage was ist eingetroffen Was nicht - Referenten: Joachim Geiberger – Christian Brandstätter

2

Themen Brandstätter Berufsunfähigkeit in der Sozialversicherung

Statistiken zur BU Risikoprüfung Der Leistungsfall – Ablauf einer Prüfung Der Leistungsfall – Praxisbeispiele Zielgruppe der BU Diskussion Aus der Praxis die Auswahl was Makler derzeit am meisten interessiert Grundsätzliches zum Thema BU ist mittlerweile jedem bekannt

3

Themen Geiberger Bedeutung der BU für Kunden – Makler - Versicherte

Erwerbsunfähigkeit versus Berufsunfähigkeit Dramatische Angebotsunterschiede in Qualität, Kompetenz und Preis Transparenz als Schlüssel zum Erfolg Diskussion Bedeutung der BU – Prädisteniert Herr Geiberger mit seiner Erfahrung und neutralität Erwerbsunfähigkeit – kein Allheilmittel – ein Versicherer der Werbung damit macht – halte nichts davon Und finde es notwendig, dass sie darüber Bescheid wissen Preisunterschiede höre ich natürlich nur dann gerne, wenn sie zu Gunsten meines Unternehmens sind Aber nicht nur Preis – KOMPETENZ und Qualität

4

Sozialversicherung „Die staatliche Pension ein Auslaufmodell, oder ein unverzichtbarer Bestandteil der Alterssicherung ?“ Was vertreten sie für eine Meinung Zahlreiche Vorträge und Seminare in der unmittelbaren Vergangenheit Kundenseminare – Weintraud Gänserndorf 228 Kunden – Burn Out – SozVers Festgestellt, dass es den Kunden an Information fehlt Maklerseminare: SozVers - Berechnung der eigenen BU Rente über 85 von 102 Trend Tag – Berechnung Fazit der Veranstaltungen – es interessiert niemanden wirklich das Produkt – sondern die Infos Fachlich wie auch SozVers mäßig ist interessant und natürlich das Thema Burn Out

5

Pension-Was soll sie bewirken?

VOR 30 JAHREN WEGFALLENDES ERWERBSEINKOMMEN ERSETZEN UND LEBENSSTANDART AUFRECHT ERHALTEN VOR 15 JAHREN WEGFALLENDES ERWERBSEINKOMMEN NACH MÖGLICHKEIT WEITGEHEND ERSETZEN HEUTE WEGFALLENDES ERWERBSEINKOMMEN ABHÄNGIG VON DER VERSICHERUNGSDAUER UND PENSIONSANTRITT ANNÄHERND ERSETZEN ZUKUNFT GUTSCHRIFT IM PERSÖNLICHEN PENSIONSKONTO

6

Pensionskonto ab 1.1.2005 VERSICHERTE GEBOREN AB 1. JÄNNER 1955

JEDES JAHR ZÄHLT UND FÜHRT ZU EINER (JAHRES) GUTSCHRIFT (SPARBUCHEFFEKT) GUTSCHRIFTEN WERDEN NACH ENTWICKLUNG DER LÖHNE UND GEHÄLTER AKTUALISIERT GESAMTGUTSCHRIFT: 14 = MONATLICHE PENSION ZUM REGELPENSIONSALTER BEAUSKUNFTUNG (AUCH ELEKTRONISCH) AB 1. JÄNNER 2008 Unterlagen – Sozialversicherung von der Uniqua Unterlagen – Sozialversicherung Herr Sulzbacher vom Hauptverband

GUTSCHRIFT (SPARBUCHEFFEKT) GUTSCHRIFTEN WERDEN NACH ENTWICKLUNG DER LÖHNE UND GEHÄLTER AKTUALISIERT. GESAMTGUTSCHRIFT: 14 = MONATLICHE PENSION ZUM REGELPENSIONSALTER. BEAUSKUNFTUNG (AUCH ELEKTRONISCH) AB 1. JÄNNER Unterlagen – Sozialversicherung von der Uniqua. Unterlagen – Sozialversicherung Herr Sulzbacher vom Hauptverband.")

14

Nicht das WOLLEN führt zum Erfolg sondern das TUN

15

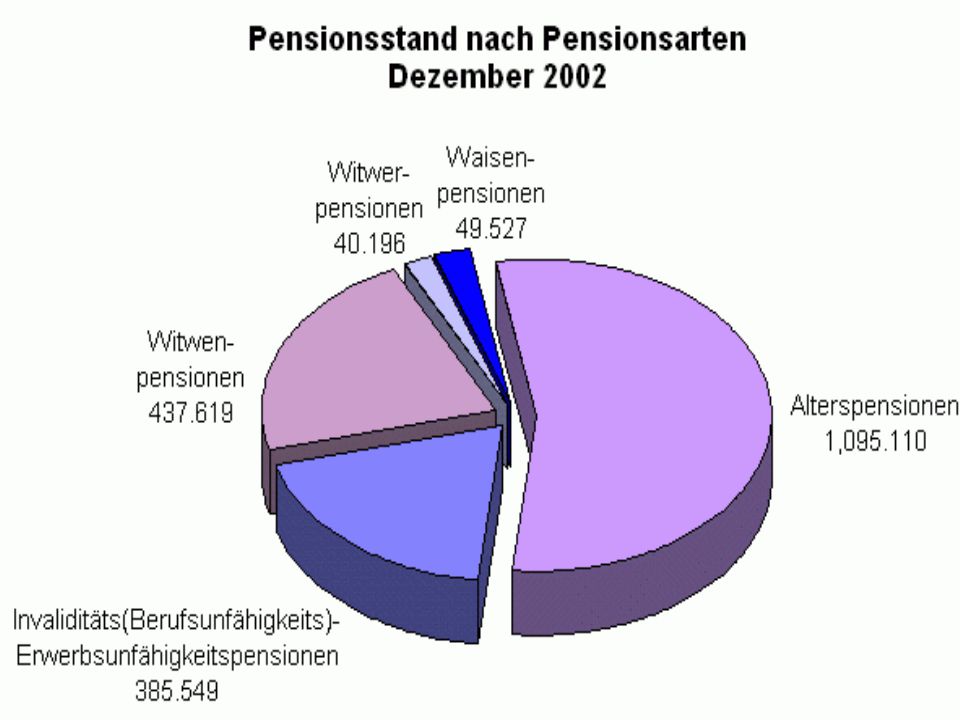

Pensionsstände nach Pensionsarten, Dezember 2009

Sozialversicherungsdaten

17

Anträge und Erledigungen von EM-Renten

Jahr Anträge Erledigungen Insgesamt Bewilligungen Ablehnungen Sonst. Erledig. 1996 39.729 2000 36.940 2002 36.648 2005 29.922 2008 19.822 Stand: 11/2009 Quelle: Deutsche Rentenversicherung

18

Anzahl der EM-Rentenzugänge

Jahr Insgesamt Männer Frauen 1996 2000 82.301 2002 73.304 2005 91.356 72.604 2008 88.023 74.816 Stand: 11/2009 Quelle: Deutsche Rentenversicherung

19

Durchschn. Rentenzahlbeiträge

Jahr Insgesamt West und Ausland Ost Männer Frauen 1996 690€ 783€ 568€ 685€ 559€ 2000 706€ 780€ 602€ 687€ 666€ 2002 658€ 716€ 585€ 641€ 642€ 2005 627€ 673€ 578€ 601€ 628€ 2008 599€ 562€ 567€ 597€ Stand: 11/2009 Quelle: Deutsche Rentenversicherung

20

Durchschnittliches Zugangsalter bei EM-Rentenzugängen

Jahr Insgesamt West und Ausland Ost Männer Frauen 1996 51,9 53,3 51,3 49,3 49,4 2000 51,4 52,6 50,5 50,3 2002 50,4 51,5 49,6 49,9 48,9 2005 50,6 2008 50,1 50,7 49,5 Stand: 11/2009 Quelle: Deutsche Rentenversicherung

21

Anspruchsfälle 2009 Ablehnung durch Sozialversicherung : 50 %

Anträge 76.137 Unselbständige 70.445 Selbständige 5.692 Ablehnung durch Sozialversicherung : 50 % 60 % davon Klagen die Sozialversicherung

22

Ø Zugangsalter für Eigenpensionen

Anspruchsfälle 2009 Ø Zugangsalter für Eigenpensionen MÄNNER 59,1 JAHRE FRAUEN 57,1 JAHRE

23

BU-Fälle nach Eintrittsalter

Stand: 1997, Quelle: Continentale Lebensversicherung

24

BU-Fälle nach Eintrittsalter

Stand , Quelle: Continentale Lebensversicherung

25

Ursachen Invaliditätspension

Folie SozVers Neuzuerkennungen 2009 Stand: Quelle:Sozialversicherung

26

Ursachen für eine Berufs- / und Erwerbsunfähigkeit

Quelle: Deutsche Rentenversicherung Bund, Rentenzugang 2009

27

Ursachen für BU Fälle Stand: 1997, Quelle: Continentale Lebensversicherung

28

Ursachen für BU Fälle Stand , Quelle: Continentale Lebensversicherung Stand:

29

Durchschnittliche Höhe der Invaliditäts- (Berufs- bzw

Durchschnittliche Höhe der Invaliditäts- (Berufs- bzw.Erwerbsunfähigkeits)pensionen Berufsgruppe Pensionshöhe in Euro M + F Männer Frauen Durchschnitt 926 1.117 640 Arbeiter 879 1.023 593 Angestellte 1.153 1.463 834 Gewerbe 1.005 1.179 680 Bauern 672 958 462 Stand Dezember 2009 Quelle: Sozialversicherung

pensionen. Berufsgruppe. Pensionshöhe in Euro. M + F. Männer. Frauen. Durchschnitt Arbeiter Angestellte Gewerbe Bauern Stand Dezember 2009 Quelle: Sozialversicherung.")

30

Durchschnittliche Höhe der Alterspensionen

Versicherungsträger Pensionshöhe in Euro M + F Männer Frauen DURCHSCHNITT 1.100 1.437 853 Arbeiter 809 1.064 608 Angestellte 1.382 1.865 1.089 Gewerbe 1.320 1.579 994 Bauern 738 1.027 542 Stand Dezember 2009 Quelle: Sozialversicherung

31

BU Pension nach ASVG Entgelt monatlich netto Pension

Versicherungsjahre 25 30 35 39J+8M 45 750 Berufsunfähigkeits-bzw. Invaliditätspension 254 304 355 402 456 900 365 426 483 548 1.050 371 446 520 589 668 1.200 459 550 642 727 825 1.350 541 650 758 859 975

32

BU Pension nach ASVG Entgelt monatlich netto Pension

Versicherungsjahre 25 30 35 39J+8M 45 1.500 Berufsunfähigkeits-bzw. Invaliditätspension 624 749 874 990 1.083 1.650 707 848 1.082 1.178 1.800 796 955 1.078 1.1172 1.280 1.950 889 1.047 1.160 1.265 1.385 2.100 981 1.118 1.242 1.358 1.480

33

BU Pension nach ASVG Entgelt monatlich netto Pension

Versicherungsjahre 25 30 35 39J+8M 45 2.250 Berufsunfähigkeits-bzw. Invaliditätspension 1.052 1.188 1.324 1.444 1.574 2.400 1.110 1.259 1.404 1.527 1.669 2.550 1.119 1.269 1.415 1.540 1.683 2.700 2.850

34

BU Pension nach ASVG Entgelt monatlich netto Pension

Versicherungsjahre 25 30 35 39J+8M 45 3.000 Berufsunfähigkeits-bzw. Invaliditätspension 1.119 1.269 1.415 1.540 1.683 3.150 3.300 Quelle: Uniqa

35

Kurier: Mittwoch, 18. November 2009 Sozialminister Rudolf Hundstorfer

Das staatliche Pensionssystem wird immer zur Existenzsicherung reichen. Dafür müssen die Zuschüsse zum Pensionssystem, die derzeit 5,2 % des Bruttoinlandsprodukts ausmachen, auch langfristig nicht wesentlich steigen. Das System steht nicht infrage. Die Pensionshöhe wird sich ändern. Wer mehr als die Existenzabsicherung will, muss privat vorsorgen.

36

Anzahl der Risiken

37

Profilierung beim Kunden

Grundwissen Sozialversicherung Der Verkauf einer BU alleine war schwierig und wird schwierig bleiben Kein Kunde von Ihnen (Ausnahme derjenige, der bereits eine Erkrankung hat oder im Umfeld) Wird eine BU Rente haben wollen Wenn Sie jedoch aufzeigen, wie die staatliche SozVers funktioniert – was er bekommt – eigener Auszug – Eventuell auch noch aufzeigen, das Beispiel mit der falschen Kaskomentalität, dann wird er verstehen, dass Er Handlungsbedarf hat – und nicht eine BU bekommt sondern Sicherheit für den Fall der Fälle Unterlagen zur SozVers (Uniqua und Sulzbacher)

Wird eine BU Rente haben wollen. Wenn Sie jedoch aufzeigen, wie die staatliche SozVers funktioniert – was er bekommt – eigener Auszug – Eventuell auch noch aufzeigen, das Beispiel mit der falschen Kaskomentalität, dann wird er verstehen, dass. Er Handlungsbedarf hat – und nicht eine BU bekommt sondern Sicherheit für den Fall der Fälle. Unterlagen zur SozVers (Uniqua und Sulzbacher)")

38

Profilierung beim Kunden

Grundwissen Sozialversicherung Die Pensionsbeitragszahler – eine neue Homepage die die Dinge beim Namen nennt und ihnen hilft, Den Bedarf der Kunden zu schließen – nicht Produktverkauf sondern Sicherheit für Alter – Arbeitslosigkeit Pension – d.h. die Grundbedürfnisse des Menschen

39

Profilierung beim Kunden

Grundwissen Sozialversicherung (in Kürze) Eine Seite die ihnen helfen soll, den Bedarf bei Ihren Kunden zu wecken 3 Experten (namhafte) 1. Schritt für Endverbraucher mit dem Hinweis dass für die Beratung Ein Experte heranzuziehen ist Spezialisierung von Maklern auf BU (Hr. Geiberger)

Eine Seite die ihnen helfen soll, den Bedarf bei Ihren Kunden zu wecken. 3 Experten (namhafte) 1. Schritt für Endverbraucher mit dem Hinweis dass für die Beratung. Ein Experte heranzuziehen ist. Spezialisierung von Maklern auf BU (Hr. Geiberger)")

40

Statistiken zur BU

41

Risikoprüfung in der BU

Berufliches Risiko Medizinisches Risiko Finanzielles Risiko Antragsfragen – wichtiges Thema Tele Underwriting Teilweise Urteile, die so VU-Feindlich sind, dass man eigentlich überlegen muss ob man Einen BU – Schutz noch anbietet Nach was nicht gefragt wird – ist nachher nicht maßgebend Angabe vom VN – Vorerkrankungen ausgeheilt – der VU hätte die Möglichkeit gehabt Näher nachzufragen bzw. muss nachfragen – ansonsten keine Möglichkeit im Schadensfall Rechtsprechung in Deutschland zur Zeit sehr konsumentenfreundlich – früher Hamm und Saarbrücken jetzt wird es langsam Verteilt auf andre Gerichte – die haben keine ausgewiesenen Experten – Folge Urteile die zum nachdenken geben

42

Berufsgruppe Früher 3 Berufsgruppen – Vorteil EINFACH aber manchmal ungenau – viele Rückfragen Individuelle Schadenserfahrung – deshalb nicht alle Berufe bei allen Anbietern dieselbe Einstufung Heute bis zu 7 Berufsgruppen mit unterschiedlichen Abfragemodus Ausbildung – leitende Funktion – Bürotätigkeit – Berufsstatus Beispiel Friseurin – Einstufung bei Abschluss leitend – im Leistungsfall normal arbeitend

43

Berufsgruppe Begrenzung der Versicherungs- oder Leistungsdauer möglich

BU Risiko Berufssportler - Spezialversicherer

44

Medizinische Risikoprüfung

Der Gesundheitszustand der zu versichernden Person hat einen erheblichen Einfluss auf das zu übernehmende Berufsunfähigkeitsrisiko. Für eine korrekte Einschätzung des medizinischen Risikos muss die zu versichernde Person zahlreiche Gesundheitsfragen beantworten.

45

Medizinische Risikoprüfung

Gesundheitszustand erheblichen Einfluss auf zu übernehmendes Risiko Besondere Berücksichtigung von Invalidisierunghäufigkeit - Vorerkrankungen Korrekte Einschätzung des medizinischen BU Risikos ist nur möglich bei ausreichender Kenntnis über den Gesundheitszustand.

47

Problematik Versicherungsmedizin Praktischer Arzt

Richtet sich nach Statistiken und Erfahrungen Praktischer Arzt Sieht den aktuellen Ist-Stand

48

Annahmekriterien Ein BU Versicherer hat die Verantwortung, durch eine seriöse Annahmepolitik nachhaltig auch die Leistungen bringen zu können. Dabei ist zu beachten, möglichst nahe an der Wahrheit des Risikos zu liegen, möglichst viel Geschäft zu akquirieren, ohne sich jedoch Zeitbomben zu legen

49

Medizinische Risikoprüfung

Gesundheitsfragen im Antrag Je nach Rentenhöhe individuelle ärztliche Untersuchungen Art und Umfang der Untersuchungen legen die Unternehmen fest Kosten werden meist vom VU übernommen

50

Medizinische Risikoprüfung

Bei vorhandenen Vorerkrankungen folgende Entscheidungsalternativen möglich: Risikozuschlag für das erhöhte BU-Risiko Leistungsausschluss Zurückstellung des Antrages (z.B. 2 Jahre) Ablehnung aus medizinischen Gründen

Ablehnung aus medizinischen Gründen.")

51

Medizinische Risikoprüfung

Widersprüchliches Verhalten am Markt Forderung nach hohen Attestgrenzen Forderung nach Attest bei jedem Antrag

52

Finanzielle Risikoprüfung

BU sollte so abgeschlossen werden, dass im Schadensfall die Leistungen – privat und ggf. gesetzlich das Einkommen weitgehend ersetzen (Vermietung – Verpachtung – sonstige Einkommen) Finanziell sollte es für den VN attraktiver sein, nicht BU zu werden bzw. bei BU die Rückkehr ins Berufsleben anzustreben (subjektives Risiko)

Finanziell sollte es für den VN attraktiver sein, nicht BU zu werden bzw. bei BU die Rückkehr ins Berufsleben anzustreben (subjektives Risiko)")

53

USA: Relative Rentenhöhe als subjektives Risiko

Relation effektive / kalkulierte Schäden 137 % 108 % 88 % 71 % 56 % Relation Rente / Brutto- einkommen Unter 50 % 50 % % % über 70 %

54

Versicherbare Höchstrenten

Individuelle Höchstrenten der jeweiligen Anbieter Üblicherweise 50-60% vom Bruttoeinkommen bzw % vom Nettoeinkommen Besonderheiten bei Hausfrauen/männer, Schüler, Studenten, Beamte, Lehrlinge BU sollte so abgeschlossen werden, dass im Schadensfall die Leistungen – privat und ggf. gesetzlich das Einkommen weitgehend ersetzen (Vermietung – Verpachtung – sonstige Einkommen) Finanziell sollte es für den VN attraktiver sein, nicht BU zu werden bzw. bei BU die Rückkehr ins Berufsleben anzustreben (subjektives Risiko)

Finanziell sollte es für den VN attraktiver sein, nicht BU zu werden bzw. bei BU die Rückkehr ins Berufsleben anzustreben (subjektives Risiko)")

55

Bereicherungsverbot?

56

Leistungsfall – Ablauf einer Prüfung

BU-Rente mtl ,-- Euro / LD 20 Jahre ,-- Euro Zahlungsvolumen ohne Leistungsdynamik

57

Ablauf der Leistungsprüfung bei Berufsunfähigkeit

Eingang des Leistungsantrags Unterlagen an VN: Fragebogen Schweigepflichtentbindungserklärung Rückgabe der ausgefüllten Unterlagen Auswertung der VN-Angaben zu Vorvertraglicher Anzeigepflicht Erkrankung Beruf

58

Feststellung der Berufsunfähigkeit

Anerkennung Ablehnung, da BU-Grad <50%

59

Ablauf der Leistungsprüfung bei Berufsunfähigkeit

Besteht ein gültiges Vertragsverhältnis? Medizinische und berufliche Prüfung Mehrere Komponenten - sog. gedehnter Versicherungsfall Beurteilung der beruflichen Tätigkeit Vorgefertigte Fragebögen Allgemeine Daten zu VN

60

Ablauf der Leistungsprüfung bei Berufsunfähigkeit

Fragen zum Gesundheitszustand Fragen zur Ausbildung und beruflicher Tätigkeit Erweiterte Fragen bei Selbständigen Beurteilung des Gesundheitszustands Prüfung der Verweisungsmöglichkeit Vom Schreibtisch aus oft sehr schwierig eine Entscheidung zu treffen Auf Grund der Unterlagen die vorliegen klare Ablehnung Beispiel Makler in St. Johann

61

Ablauf der Leistungsprüfung bei Berufsunfähigkeit

Zeitlich befristete und unbefristete Leistungsanerkennung Nachprüfverfahren

62

Praxisbeispiele - Leistungsfall

63

Ein 46- jähriger etwas ängstlich strukturierter Postbeamte, wird im Zuge von Umstrukturierungen von der Paketverwaltung zum Schalterdienst versetzt. Die Verantwortlichkeit für die Kassaführung stresst ihn so, dass er in einen Kreislauf von Angst, Schlaflosigkeit und Auslieferungsgefühlen versinkt. Nachdem bei seiner Frau, die eine besonders stützende Funktion für seine Persönlichkeit übernommen hatte, eine chronische Autoimmunerkrankung festgestellt wird, kommt es bei ihm zu einem Gesamtzusammenbruch , der eine 8- wöchige Stationierung auf einer neurologischen Abteilung nach sich zieht.

64

Eine 42-jährige Trainerin im Schulungsbereich eines Großkonzerns, die bei der lang vorgesehenen Beförderung bedingt durch einen Vorstandswechsel übergangen worden ist und eine jüngere führungsunerfahrene Vorgesetzte bekommt, leidet zunehmend unter Schwierigkeiten sich für Ihre Arbeit zu motivieren. Sie verpasst ihre Flüge, reagiert unbeherrscht in den von ihr moderierten Gruppen und leidet unter hartnäckigen Schlafstörungen. So kommt es zu einem Zimmerbrand, ausgelöst durch einen Adventkranz, bei dem sie mittelgradige Verbrennungen an einer Hand und an einem Oberschenkel erleidet und hospitalisiert werden muss. Bereits während des Spitalsaufenthalts treten massive Angst- sowie Versagensgefühle auf und sie findet keinen Wiedereinstieg in ihr Unternehmen.

65

Eine 34-jährige Mutter zweier Kinder(4 und 6 Jahren), die vor ihrer Ehe als Hotelmanagerin tätig war und in finanziell gesicherte, allerdings äußerst konservative Kreise geheiratet hat, stößt mit ihrem Wunsch wieder Berufstätigkeit aufzunehmen auf taube Ohren bei ihrem Gatten, der sie in der Rolle der Mutter und Ehefrau sehen will. Sie ihrerseits fühlt sich von den beständigen Betreuungsanforderungen der Kinder überfordert und inhaltlich unausgefüllt. Obwohl sie ihre Kinder liebt, löst das mit Haus, Kind und Küche aufgespannte Betätigungsfeld eine nachhaltige Sinnkrise, Aushöhlungsgefühle und Minderwertigkeitsgefühle aus. Die einfachsten Haushaltstätigkeiten werden zunehmend anstrengend, die disziplinäre Situation mit den Kindern schwieriger. Es häufen sich Vorwürfe ihres Gatten, dass sie versagen würde. Ein Rückzugsverhalten zwischen den Gatten etabliert sich. Als sie durch Zufall entdeckt, dass ihr Gatte eine Affäre mit einer IHRER Freundinnen unterhält, kommt es zum Zusammenbruch.

66

Ein 38-jähriger Einkaufschef eines Großkonzerns hat zunehmend das Gefühl die immer höheren Vorgaben seines Unternehmens nicht erfüllen zu können. Jedes Telefonat wird ihm zur Qual, jede Auslandsreise, die vor ihm liegt, erscheint ihm, der früher begeistert unterwegs war, zum Martyrium zu mutieren. Er entwickelt Flugangst und eine Herzneurose, gerät unter den Druck beides vor seiner Umwelt verbergen zu müssen, leidet unter chronischer Schlaflosigkeit und entwickelt in der Folge einen Alkoholabusus, um seine negativen Affekte entspannen zu können.

67

Eine 32- jährige Krankenschwester einer Onkologie, kehrt nach der Karenz auf ihre Abteilung zurück. Ihr Mann unterstützt sie im Haushalt und in der Kinderversorgung kaum, da er zusätzlich zu seinem Job als Kraftfahrer, noch einer weiteren Zusatzbeschäftigung nachgeht, um das neue Haus der jungen Familie besser abzahlen zu können. Erwähnenswert dabei noch, dass er aus einer früheren Ehe zwei weitere Kinder zu alimentieren hat. Meine Patientin fühlt sich von ihren Kolleginnen nicht ausreichend unterstützt, da diese in der Dienstplanerstellung nicht bereit sind, ihren Wünschen vorrangig zu entsprechen, isoliert sich zu nehmend im Team, und fühlt sich nach 5 Jahren Babypause und Wiedereinstieg in den Beruf überfordert und von den Kollegen im Stich gelassen. Körperliche Erschöpfung, Unstimmigkeiten in der Paarbeziehung, und eine Serie von „Kleinerkrankungen“ ihrer beiden Kinder führen dazu, dass sie einzunehmendes Gefühl der Aushöhlung und Kraftlosigkeit erlebt. Nach einem weiteren halben Jahr und zweimaligen Magengeschwüren kommt es zum Zusammenbruch.

68

Eine 43-jährige Finanzbeamtin, Finanzprüferin, mit geringer Teamintegration und hoher Selbstanforderung, entwickelt zunehmende Angstgefühle in Unternehmen als Prüferin aufzutreten. Immer wieder kehrende nächtliche Angstträume in denen sie die Feindseeligkeit, die ihr in der Prüfungssituation entgegen gebracht wird antizipiert, reduzieren nachhaltig ihre Schlafqualität. Zunehmende Selbstzweifel und das Gefühl mit den Kollegen nicht zu können sowie eine schwierige familiäre Situation mit einem pubertierenden Sohn verschärfen die Situation dramatisch. Das Gefühl von Überforderung und Nicht entsprechen, sowie zehrender Kraftlosigkeit führen dazu, dass sie in ihrer Verzweiflung Unterlagen mit nach Hause nimmt, ursprünglich in der Absicht, dort weiter zu arbeiten, um sie dann in ihrem Geräteschuppen zu lagern. Nach 9 Monaten wird die Situation offenkundig und sie wird unter Disziplinaranklage gestellt!

69

Junge Leute Sichern Sie sich so früh wie möglich ab!

Je früher Sie sich für eine BU-Absicherung entscheiden, desto besser. Denn in jungen Jahren sind die Beiträge besonders niedrig und die Gesundheitsprüfung stellt in der Regel wegen fehlender Vorerkrankungen kein Problem dar. Insbesondere für junge Menschen gibt es zudem interessante Einsteiger-Produkte mit besonders günstigen Beiträgen.

70

Schadensbeispiel Vertragsdaten: Berufsunfähigkeits-Versicherung, B1

VN/VP geb männlich Vertragsbeginn: Vertragsablauf: Vereinbarte Monatsrente bei Beginn: 1.000,-- EUR Beruf: Zweigstellen- bzw. Regionalbetreuer für Versicherungen und Banken Leistungsantrag: Antrag gestellt am

71

Schadensbeispiel Verlauf der Leistungsprüfung/ Krankheitsgeschichte:

Keine Verletzung der vorvertraglichen Anzeigepflicht. Der Versicherte war an einem am erstmals diagnostizierten Lymphknotenkrebs erkrankt. Unter durchgeführter Chemotherapie bestand nachweislich Arbeitsunfähigkeit bis Nach kompletter Remission konnte die zuletzt ausgeübte Tätigkeit danach sofort wieder aufgenommen werden. Leistungsentscheidung/ aktueller Stand: Es erfolgte ein Leistungsanerkenntnis ab für den o.a. Zeitraum. Derzeit besteht der Vertrag wieder beitragspflichtig fort.

72

Schadensbeispiel Vertragsdaten: Berufsunfähigkeits-Versicherung, B1

VN/VP geb , weiblich Vertragsbeginn: Vertragsablauf: Vereinbarte Monatsrente bei Beginn: EUR 500,-- Beruf: Packerin Leistungsantrag: Antrag gestellt am

73

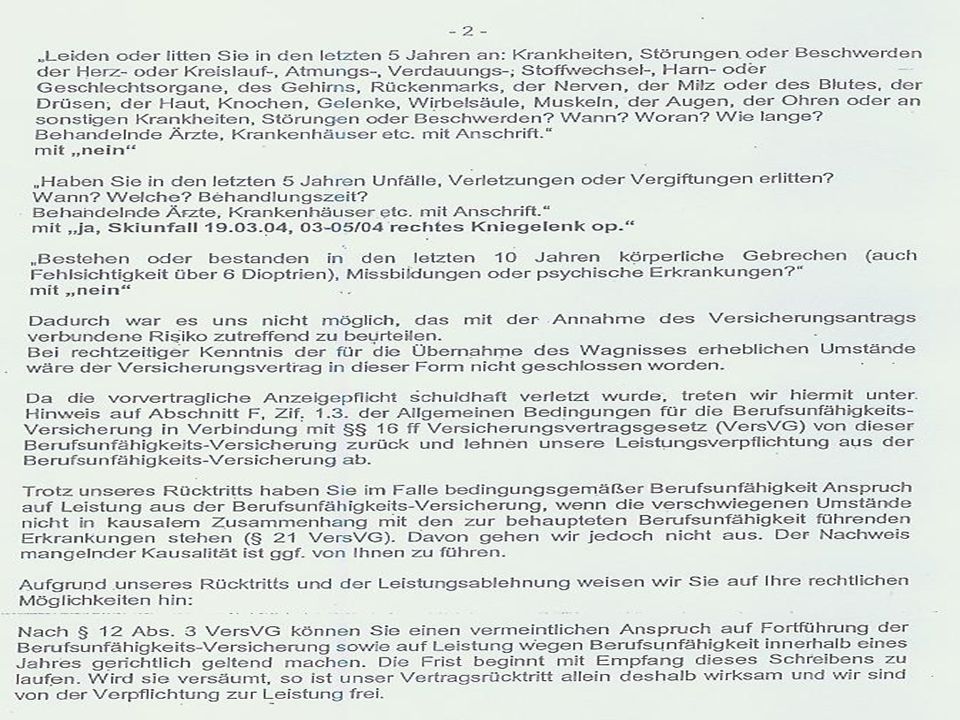

Verlauf der Leistungsprüfung/ Krankheitsgeschichte:

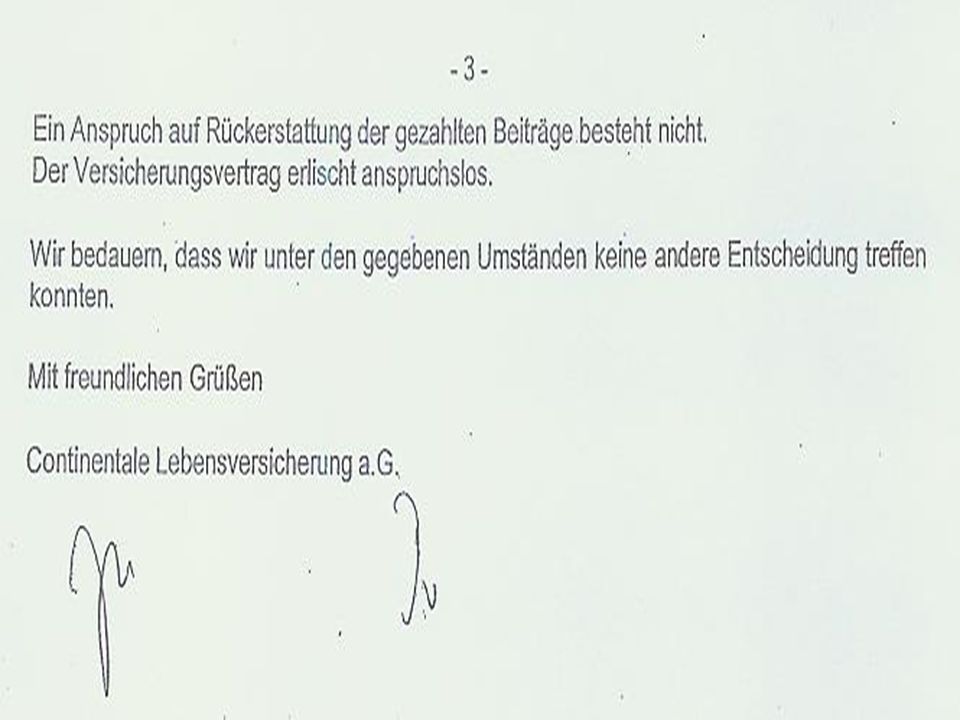

Versicherungsantrag enthielt bei den Gesundheitsfragen keine Angaben zu Vorerkrankungen. Die Prüfung der vorvertraglichen Anzeigepflicht ergab, dass gefahrerhebliche Behandlungen und stationäre psychiatrische Aufenthalte einschließlich langjähriger Medikation bei Antragstellung verschwiegen wurden. Der Leistungsantrag wurde gestellt wegen einer schizoaffektiven Psychose. Leistungsentscheidung/ aktueller Stand: Die vorvertragliche Anzeigepflicht wurde schuldhaft verletzt. Deshalb wurde der Vertragsrücktritt erklärt. Gleichzeitig erfolgte die Leistungsablehnung, da ein ursächlicher Zusammenhang zwischen Anzeigepflichtverletzung und der zur geltend gemachten Berufsunfähigkeit führenden Erkrankung eindeutig bestand.

87

Jeder der von seiner Arbeitskraft abhängig ist!

Zielgruppe der BU Jeder der von seiner Arbeitskraft abhängig ist!

88

Zielgruppe der BU Schüler Hausfrauen/männer Studenten

Besonders wichtig ist die BU für: Schüler Hausfrauen/männer Studenten Teilweise EU Klausel

89

Zielgruppe der BU Erfahrungsgemäß Personen bis Alter 50

Selbständige und Freiberufler

90

Zielgruppe der BU Vermeiden Sie Personen mit bestimmten Vorerkrankungen Künstlerischen Berufen Kumulrisiken

91

Notwendige Einstellung für Besonderheiten

Berufsrisiko Medizinisches Risiko insbesondere Vorerkrankungen Finanzielle Risikoprüfung Möglichkeit der langen Bearbeitungsdauer (teilweise nicht beeinflussbar) Rückfragen (mehrmalige) möglich (Unvollständige Angaben z.B. bei Attesten) Programm von Morgen und Morgen bis Jahresende zum kennenlernen kostenlos

Rückfragen (mehrmalige) möglich. (Unvollständige Angaben z.B. bei Attesten) Programm von Morgen und Morgen bis Jahresende zum kennenlernen kostenlos.")

92

Derzeit nur Deutsche BU Versicherer?

Prüfung des Anbieters Fazit: Derzeit nur Deutsche BU Versicherer?

93

Berufsunfähig, ich …? … bin doch noch viel zu jung dafür.

Viele denken: Berufsunfähig wird man erst viel später…, … wenn die Kräfte langsam nachlassen. Tatsache ist: 26 % aller BU - Rentner des Jahres 2006 waren jünger als 45 Jahre. Insgesamt wurden knapp 69 % aller Anträge, von Menschen unter 50 Jahren gestellt.

94

Berufsunfähig, ich …? … werde doch nicht durch Krankheit arbeitsunfähig. Viele denken: Berufsunfähigkeit hat meistens mit Unfällen zu tun. Tatsache ist: In 98 % aller Fälle sind Krankheiten die Ursache der Berufsunfähigkeit – auch bei den Jüngeren. Eine Unfallversicherung schützt also nur 2 % der Betroffenen.

95

Berufsunfähig, ich …? …bekomme schon meine Leistungen. Tatsache ist:

Die durchschnittlichen BU-Ansprüche in der Sozialversicherung liegen für Dienstnehmer bei ca. 30% der letzten Bezüge. 66% aller Betroffenen Frauen und Männer müssen mit weniger als 750 EUR leben.

Ähnliche Präsentationen

>")

in Deutschland>")