Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

Istkostenrechnung zu Vollkosten

Von der Bezugs- zur Absatzkalkulation Istkostenrechnung zu Vollkosten BÜB BAB Kosten- Kosten- arten- Bezugskalkulation Absatzkalkulation Kostenstellen- rechnung träger- rechnung rechnung ü

2

Wo sind die Kosten angefallen? Wofür sind die Kosten angefallen?

Istkostenrechnung zu Vollkosten – Kostenstellenrechnung Darstellung: Istkostenrechnung zu Vollkosten – Kostenverteilung, Kostenstellenrechnung Istkostenrechnung zu Vollkosten - Kostenstellenrechnung Indirekte Zurechnung der Gemeinkosten Kostenstellen Berechnung Rohaufschlag, Selbstkosten pro Nächtigung Istkostenrechnung zu Vollkosten Kostenerfassung Kostenverteilung Kostenzurechnung Welche Kosten sind angefallen? Wo sind die Kosten angefallen? Wofür sind die Kosten angefallen? Kostenartenrechnung Kostenstellenrechnung Kostenträgerrechnung ü

3

Gemeinkostenzuschlag

Zurechnung der Kosten auf die Kostenträger Gesamtkosten laut Kostenartenrechnung (BÜB) Einzelkosten (z. B. Fertigungsmaterial) Gemeinkosten (z. B. Energieaufwand) Kostenstellen Zurechnung der Kosten auf die Kostenträger Verteilung der Gemeinkosten auf die Kostenstellen Kostenstelleneinzelkosten Kostenstellengemeinkosten Gemeinkostenzuschlagssätze - Ermittlung Zuschlagssätze, Stundensätze Kostenstellenrechnung eines Erzeugungsbetriebes Kostenstellen (Kostenstellenrechnung, BAB) direkte Zurechnung Indirekte Zurechnung mithilfe von Zuschlagssätzen Einzelkosten Gemeinkostenzuschlag Kostenträger (Kostenträgerrechnung) ü

Einzelkosten. (z. B. Fertigungsmaterial) Gemeinkosten. (z. B. Energieaufwand) Kostenstellen. Zurechnung der Kosten auf die Kostenträger. Verteilung der Gemeinkosten auf die Kostenstellen. Kostenstelleneinzelkosten. Kostenstellengemeinkosten. Gemeinkostenzuschlagssätze - Ermittlung. Zuschlagssätze, Stundensätze. Kostenstellenrechnung eines Erzeugungsbetriebes. Kostenstellen. (Kostenstellenrechnung, BAB) direkte Zurechnung. Indirekte Zurechnung mithilfe von Zuschlagssätzen. Einzelkosten. Gemeinkostenzuschlag. Kostenträger (Kostenträgerrechnung) ü.")

4

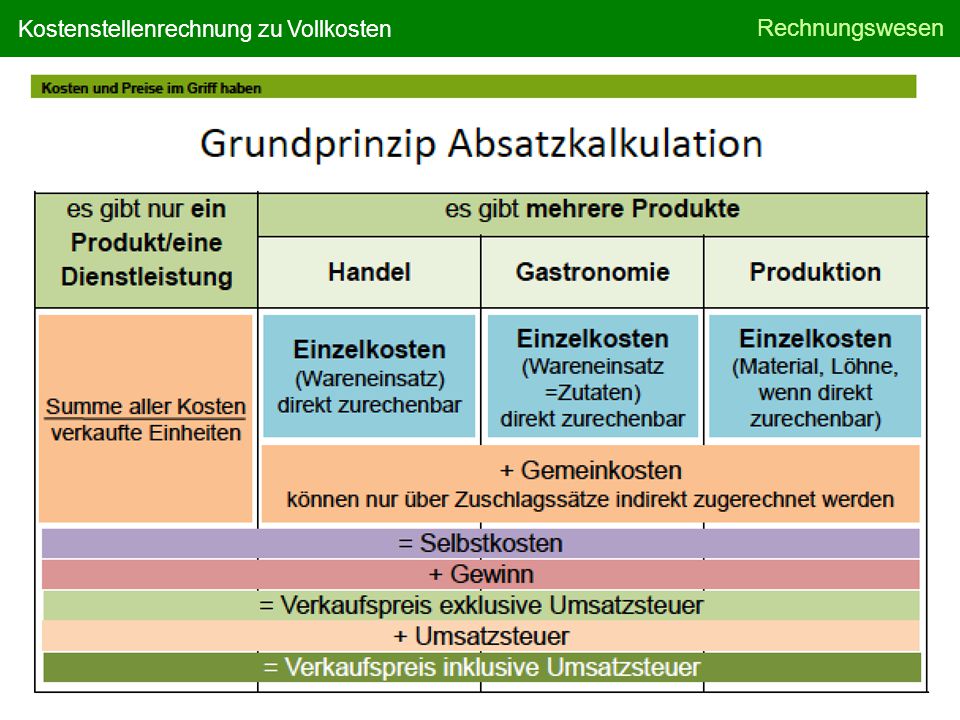

Absatzkalkulationsschema: Gemeinkostenzuschläge

Produktion Absatzkalkulationsschema: Gemeinkostenzuschläge Hierbei geht man von folgendem prinzipiellen Kalkulationsschema der Zuschlagskalkulation aus: Kostenstellen Zurechnung der Kosten auf die Kostenträger Verteilung der Gemeinkosten auf die Kostenstellen Kostenstelleneinzelkosten Kostenstellengemeinkosten Gemeinkostenzuschlagssätze - Ermittlung Zuschlagssätze, Stundensätze Kostenstellenrechnung eines Erzeugungsbetriebes Fertigungsmaterial + Materialgemeinkosten Fertigungslöhne (wenn direkt zurechenbar) + Fertigungsgemeinkosten (Zuschlagssatz od. Stundensatz) + Sonderkosten der Fertigung Herstellkosten + Verwaltungs- und Vertriebsgemeinkosten Selbstkosten + Gewinn = Verkaufspreis Netto + UST = Verkaufspreis Brutto

+ Fertigungsgemeinkosten (Zuschlagssatz od. Stundensatz) + Sonderkosten der Fertigung. Herstellkosten + Verwaltungs- und. Vertriebsgemeinkosten. Selbstkosten. + Gewinn. = Verkaufspreis Netto. + UST. = Verkaufspreis Brutto.")

6

Kostenstellenrechnung eines Erzeugungsbetriebes

Einzelkosten FM FL Gemeinkosten Darstellung: Kostenstellenrechnung eines Erzeugungs- betriebes mit einem Betriebsabrechnungsbogen Kostenstellenrechnung eines Erzeugungsbetriebes Text Kosten Kostenstellen Material (Lager) Fertigung Verwaltung Vertrieb Gemeinkostensumme Σ Zuschlagsbasen FM FL HK Gemeinkosten-zuschlagssätze …% Stundensatz Kostenstellen Zurechnung der Kosten auf die Kostenträger Verteilung der Gemeinkosten auf die Kostenstellen Kostenstelleneinzelkosten Kostenstellengemeinkosten Gemeinkostenzuschlagssätze - Ermittlung Zuschlagssätze, Stundensätze Kostenstellenrechnung eines Erzeugungsbetriebes Kostenträgerrechnung (Zuschlagskalkulation) ü

Fertigung. Verwaltung. Vertrieb. Gemeinkostensumme. Σ. Zuschlagsbasen. FM. FL. HK. Gemeinkosten-zuschlagssätze. …% Stundensatz. Kostenstellen. Zurechnung der Kosten auf die Kostenträger. Verteilung der Gemeinkosten auf die Kostenstellen. Kostenstelleneinzelkosten. Kostenstellengemeinkosten. Gemeinkostenzuschlagssätze. - Ermittlung. Zuschlagssätze, Stundensätze. Kostenstellenrechnung eines Erzeugungsbetriebes. Kostenträgerrechnung. (Zuschlagskalkulation) ü.")

7

Kostenstellenrechnung: Produktion

Kostenstellen sind jene Betriebsbereiche, wo die Kosten anfallen (Material [Lager], Fertigung, Verwaltung, Vertrieb). Sie entsprechen oft den Verantwortungsbereichen der Mitarbeiter. Aufgabe der Kostenstellenrechnung ist es, den Gesamtbetrieb in Kostenstellen zu untergliedern, in denen die in der Abrechnungsperiode anfallenden Gemeinkosten entsprechend der Verursachung erfasst und kontrolliert werden können. Kostenstellen Zurechnung der Kosten auf die Kostenträger Verteilung der Gemeinkosten auf die Kostenstellen Kostenstelleneinzelkosten Kostenstellengemeinkosten Gemeinkostenzuschlagssätze - Ermittlung Zuschlagssätze, Stundensätze Kostenstellenrechnung eines Erzeugungsbetriebes ü

. Sie entsprechen oft den Verantwortungsbereichen der Mitarbeiter. Aufgabe der Kostenstellenrechnung ist es, den Gesamtbetrieb in Kostenstellen zu untergliedern, in denen die in der Abrechnungsperiode anfallenden Gemeinkosten entsprechend der Verursachung erfasst und kontrolliert werden können. Kostenstellen. Zurechnung der Kosten auf die Kostenträger. Verteilung der Gemeinkosten auf die Kostenstellen. Kostenstelleneinzelkosten. Kostenstellengemeinkosten. Gemeinkostenzuschlagssätze - Ermittlung. Zuschlagssätze, Stundensätze. Kostenstellenrechnung eines Erzeugungsbetriebes. ü.")

8

Kostenstelleneinzelkosten

Zurechnung der Kosten auf die Kostenträger Verteilung der Gemeinkosten auf die Kostenstellen Kostenstelleneinzelkosten Kostenstellengemeinkosten Gemeinkostenzuschlagssätze - Ermittlung Zuschlagssätze, Stundensätze Kostenstellenrechnung eines Erzeugungsbetriebes Reparaturkosten für eine Maschine in der Kostenstelle 3 € 1.000,- + € 200,- USt = € 1.200,-, Barzahlung Kostenstellenrechnung (Betriebsabrechnungsbogen) Kostenart Gesamtkosten Kostenstellen 1 Material (Lager) 2 Tischlerei 1 3 Tischlerei 2 7200 Instandhaltung d. Dritte 1.000,00 ü

Kostenart. Gesamtkosten. Kostenstellen. 1. Material. (Lager) 2. Tischlerei Tischlerei Instandhaltung d. Dritte ,00. ü.")

9

Kostenstellengemeinkosten

Telefonentgelte von € 6.000,- (inkl. 20 % USt) wurden vom Bankkonto abgebucht. Die Verteilung des Nettobetrages auf die Kostenstellen Material (Lager), Fertigung, Verwaltung und Vertrieb erfolgt nach dem Schlüssel 15 : 5 : 20 : 60. Kostenstellen Zurechnung der Kosten auf die Kostenträger Verteilung der Gemeinkosten auf die Kostenstellen Kostenstelleneinzelkosten Kostenstellengemeinkosten Gemeinkostenzuschlagssätze - Ermittlung Zuschlagssätze, Stundensätze Kostenstellenrechnung eines Erzeugungsbetriebes Kostenstellenrechnung (Betriebsabrechnungsbogen) Kostenart Gesamtbetrag Kostenstellen Material (Lager) Fertigung Verwaltung Vertrieb 7380 Telefonkosten 5.000,00 750,00 250,00 1.000,00 3.000,00 15 : 5 : 20 : 60 ü

wurden vom Bankkonto abgebucht. Die Verteilung des Nettobetrages auf die Kostenstellen Material (Lager), Fertigung, Verwaltung und Vertrieb erfolgt nach dem Schlüssel 15 : 5 : 20 : 60. Kostenstellen. Zurechnung der Kosten auf die Kostenträger. Verteilung der Gemeinkosten auf die Kostenstellen. Kostenstelleneinzelkosten. Kostenstellengemeinkosten. Gemeinkostenzuschlagssätze - Ermittlung. Zuschlagssätze, Stundensätze. Kostenstellenrechnung eines Erzeugungsbetriebes. Kostenstellenrechnung (Betriebsabrechnungsbogen) Kostenart. Gesamtbetrag. Kostenstellen. Material. (Lager) Fertigung. Verwaltung. Vertrieb Telefonkosten , , , , , : 5. : 20. : 60. ü.")

10

Zuschlagssätze, Stundensätze (A Waffel...)

Für die Materialstelle, das Fertigungsmaterial (FM) Kostenstellen Zurechnung der Kosten auf die Kostenträger Verteilung der Gemeinkosten auf die Kostenstellen Kostenstelleneinzelkosten Kostenstellengemeinkosten Gemeinkostenzuschlagssätze - Ermittlung Zuschlagssätze, Stundensätze Kostenstellenrechnung eines Erzeugungsbetriebes MGK-Zuschlagssatz = Materialgemeinkosten 100 (%) Fertigungsmaterial Für die Fertigungsstelle, die Fertigungslöhne (FL) FGK-Zuschlagssatz = Fertigungsgemeinkosten 100 (%) Fertigungslöhne Stundensatz = Fertigungs(gemein)kosten (€/h) Fertigungsstunden oder Maschinenstundensatz = Fertigungs(gemein)kosten (€/h) Maschinenstunden Für die Verwaltungs- und die Vertriebsstelle, die Herstellkosten VwGK-Zuschlagssatz = Verwaltungsgemeinkosten 100 (%) Herstellkosten VtGK-Zuschlagssatz = Vertriebsgemeinkosten 100 (%) ü Herstellkosten

Kostenstellen. Zurechnung der Kosten auf die Kostenträger. Verteilung der Gemeinkosten auf die Kostenstellen. Kostenstelleneinzelkosten. Kostenstellengemeinkosten. Gemeinkostenzuschlagssätze. - Ermittlung. Zuschlagssätze, Stundensätze. Kostenstellenrechnung eines Erzeugungsbetriebes. MGK-Zuschlagssatz = Materialgemeinkosten. 100 (%) Fertigungsmaterial. Für die Fertigungsstelle, die Fertigungslöhne (FL) FGK-Zuschlagssatz = Fertigungsgemeinkosten. 100 (%) Fertigungslöhne. Stundensatz = Fertigungs(gemein)kosten. (€/h) Fertigungsstunden. oder. Maschinenstundensatz = Fertigungs(gemein)kosten. (€/h) Maschinenstunden. Für die Verwaltungs- und die Vertriebsstelle, die Herstellkosten. VwGK-Zuschlagssatz = Verwaltungsgemeinkosten. 100 (%) Herstellkosten. VtGK-Zuschlagssatz = Vertriebsgemeinkosten. 100 (%) ü. Herstellkosten.")

11

Waffelkönigin Kosten Kostenstellen Kostenart Küche Verkauf LM Einsatz 42.000,00 Getränkeeinsatz 30.000,00 Personal 76.440,00 32.760,00 43.680,00 Miete 9.360,00 2.880,00 6.480,00 Sonst. Kosten 32.000,00 16.000,00 Kalk UN-Loh 45.000,00 13.500,00 31.500,00 Summe GK 65.140,00 97.660,00 Summe EK (Zuschlagsbasis) Zuschlagssatz 155% 326% Einzelkosten LM Einsatz Einzelkosten Getränke GK Pers 1,5 2 GK Miete 20 45 GK sonst 50% GK UL 30% 70%

Zuschlagssatz. 155% 326% Einzelkosten LM Einsatz. Einzelkosten Getränke. GK Pers. 1,5. 2. GK Miete GK sonst. 50% GK UL. 30% 70%")

12

Kostenstellenrechnung eines Erzeugungsbetriebes

Einzelkosten FM FL Gemeinkosten Darstellung: Kostenstellenrechnung eines Erzeugungs- betriebes mit einem Betriebsabrechnungsbogen Kostenstellenrechnung eines Erzeugungsbetriebes Text Kosten Kostenstellen Material (Lager) Fertigung Verwalt. Vertrieb Gemeinkostensumme Σ Zuschlagsbasen FM FL HK Gemeinkosten-zuschlagssätze …% Kostenstellen Zurechnung der Kosten auf die Kostenträger Verteilung der Gemeinkosten auf die Kostenstellen Kostenstelleneinzelkosten Kostenstellengemeinkosten Gemeinkostenzuschlagssätze - Ermittlung Zuschlagssätze, Stundensätze Kostenstellenrechnung eines Erzeugungsbetriebes Kostenträgerrechnung (Zuschlagskalkulation) Fertigungsmaterial + …% MGK-Zuschlag Materialkosten Fertigungslöhne + …% FGK-Zuschlag Fertigungskosten + …% VwGK-Zuschlag + …% VtGK-Zuschlag Herstellkosten Vw- + Vt-Gemeinkosten Selbstkosten Gemeinkosten Einzelkosten ü

Fertigung. Verwalt. Vertrieb. Gemeinkostensumme. Σ. Zuschlagsbasen. FM. FL. HK. Gemeinkosten-zuschlagssätze. …% Kostenstellen. Zurechnung der Kosten auf die Kostenträger. Verteilung der Gemeinkosten auf die Kostenstellen. Kostenstelleneinzelkosten. Kostenstellengemeinkosten. Gemeinkostenzuschlagssätze. - Ermittlung. Zuschlagssätze, Stundensätze. Kostenstellenrechnung eines Erzeugungsbetriebes. Kostenträgerrechnung. (Zuschlagskalkulation) Fertigungsmaterial + …% MGK-Zuschlag. Materialkosten. Fertigungslöhne + …% FGK-Zuschlag. Fertigungskosten. + …% VwGK-Zuschlag + …% VtGK-Zuschlag. Herstellkosten. Vw- + Vt-Gemeinkosten. Selbstkosten. Gemeinkosten. Einzelkosten. ü.")

13

Kostenstellenrechnung: Gastronomie

Darstellung: Direkte und indirekte Zurechnung der Kosten auf die Kostenträger Istkostenrechnung zu Vollkosten - Kostenstellenrechnung Indirekte Zurechnung der Gemeinkosten Kostenstellen Berechnung Rohaufschlag, Selbstkosten pro Nächtigung Die Einzelkosten (Wareneinsatz) werden entsprechend den Rezepturen und der Einkaufspreise berechnet und den Kostenträgern direkt zugerechnet. Die Gemeinkosten werden zuerst der jeweiligen Kostenstelle zugeordnet und dann indirekt in Form von Zuschlagssätzen den Kostenträgern zugerechnet. ü

werden entsprechend den Rezepturen und der Einkaufspreise berechnet und den Kostenträgern direkt zugerechnet. Die Gemeinkosten werden zuerst der jeweiligen Kostenstelle zugeordnet und dann indirekt in Form von Zuschlagssätzen den Kostenträgern zugerechnet. ü.")

14

Kostenstellen Darstellung: Kostenstellen in der Hotellerie und Gastronomie Istkostenrechnung zu Vollkosten - Kostenstellenrechnung Indirekte Zurechnung der Gemeinkosten Kostenstellen Berechnung Rohaufschlag, Selbstkosten pro Nächtigung ü

16

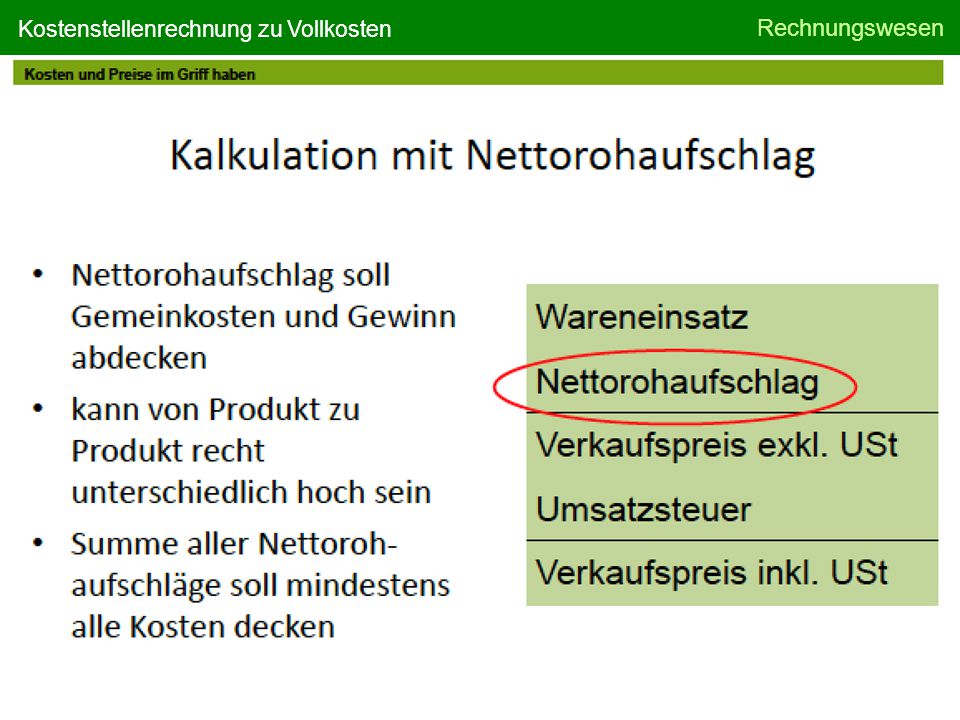

ü Berechnung Rohaufschlag, Selbstkosten pro Nächtigung Rohaufschlag:

Istkostenrechnung zu Vollkosten - Kostenstellenrechnung Indirekte Zurechnung der Gemeinkosten Kostenstellen Berechnung Rohaufschlag, Selbstkosten pro Nächtigung Erlöse zu Grundpreisen - Wareneinsatz (WES) Nettorohaufschlag in Euro (= Deckungsbeitrag) Nettorohaufschlag in % = NRA in Euro WES · 100 Selbstkosten pro Nächtigung: Durchschnittliche Selbstkosten pro Nächtigung = Gemeinkosten Logis der Periode Zahl der Nächtigungen der Periode ü

Nettorohaufschlag in Euro (= Deckungsbeitrag) Nettorohaufschlag in % = NRA in Euro. WES. · 100. Selbstkosten pro Nächtigung: Durchschnittliche Selbstkosten pro Nächtigung = Gemeinkosten Logis der Periode. Zahl der Nächtigungen der Periode. ü.")

Ähnliche Präsentationen