Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

Die 3. und die letzte Chance

Kostenrechnung

2

Gliederung Einführung Kostenartenrechnung Kostenstellenrechnung

Kostenträgerrechnung Teilkostenrechnung

3

Einführung

4

Kostenartenrechnung alle anfallenden Kosten erfasst und gegliedert

Splittung in Einzelkosten – betriebliche Leistungen direkt zurechenbar Gemeinkosten – nicht direkt zurechenbar

5

Kostenstellenrechnung

Gemeinkosten werden auf die Orte des Entstehens verteilt Kostenstellen verfolgt doppelten Zweck: dient der Überwachung der Kostenstellen ermöglicht indirekte Verrechnung der Gem. Kosten

6

Kostenträgerrechnung

gliedert sich in zwei Teilbereiche Kostenträgerstückrechnung Kostenträgerzeitrechnung Gemeinkosten werden ermittelt auch Betriebsergebnisrechnung oder kurzfristige Erfolgsrechnung genannt Einzelkosten werden aus der Kostenartenrechnung übernommen, - Gemeinkosten über die Kostenstellenrechnung den Produkten zugerechnet ermittelt betrieblichen Periodenerfolg

7

KostenArtenrechnung

8

Einordung der Kostenrechnung

Kostenarten: Je nach Eigenschaften oder Verrechnungszweck werden Kosten in verschiedene Kostenarten unterteilt Bezug zu Produktionsfaktor Zurechenbarkeit Beschäftigungs- abhängigkeit Zeitbezug Materialkosten Einzelkosten Variable Kosten Istkosten Personalkosten Gemeinkosten Fixe Kosten Normalkosten Betriebsmittelkosten Plankosten

9

Materialkosten sind die mit ihren Preisen bewerteten Verbrauchsmengen an Roh-, Hilfs- und Betriebsstoffen Materialkosten

10

werden in zwei Schritte ermittelt

Erfassung des Materialverbrauchs Bewertung des Materialverbrauchs können üblicherweise aus den Zahlen der Finanzbuchhaltung bzw. Materialbuchhaltung gebildet werden sind als Grundkosten einzustufen

11

Methoden zur Erfassung des Materialverbrauchs

Inventurmethode Verbrauch = Anfangsbestand + Zugang – Endbestand keine Zurechenbarkeit der Verbräuche auf die Kostenstellen nicht reguläre Bestandsveränderungen nicht feststellbar Skontrations- oder Fortschreibungs-methode Verbrauch = Summe laut Materialentnahmescheinen Erfordert aufwändige belegmäßige Organisation und EDV Ausstattung Retrograde Methode Verbrauch = Hergestellte Stückzahl * Soll Verbrauchsmenge pro Stück kann von den erstellten unfertigen oder / und fertigen Erzeugnissen abgeleitet werden

12

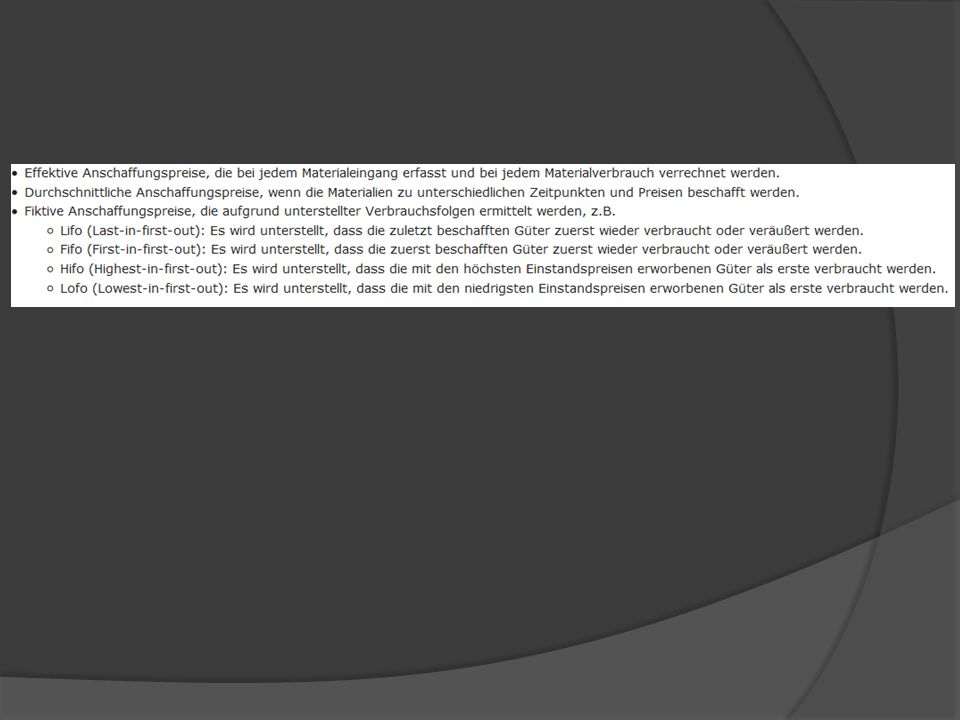

Bewertung des Verbrauchs

13

Anschaffungswert bei der Beschaffung des Materials zu zahlende Preis

Bewertung der Verbrauchsmengen mithilfe des Anschaffungswertes kann auf unterschiedliche Weise erfolgen

15

Tageswert Wert wird angesetzt am Tag der Wiederbeschaffung oder zu einem anderem Zeitpunkt

16

Verrechnungswert über längeren Zeitpunkt festgelegter Preis

beinhaltet auch Preiserwartungen besonders für Materialien geeignet die ständig ihre Preise ändern Festplatten

17

Kalkulatorische Abschreibungen

Durch Abschreibungen wird derjenige Werteverzehr erfasst, der durch den Werteverlust von Anlagegütern (Betriebsmittel) verursacht worden ist Kalkulatorische Abschreibungen

verursacht worden ist. Kalkulatorische Abschreibungen.")

18

Determinanten der Abschreibung sind

Die Abschreibungsmethode Der Basiswert der Abschreibung Die erwartete Nutzungsdauer bzw. Leistungsmenge des Anlageguts

19

sind Kosten, denen in der Finanzbuchhaltung Aufwand in anderer Höhe gegenübersteht, also Anderskosten kann nach kostenrechnerischen Gesichtspunkten frei bestimmt werden dient der Erfassung des tatsächlichen Werteverzehrs

20

sollen die substanzielle Kapitalerhaltung ermöglichen

Abschreibungen sollen daher von Wiederbeschaffungswert erfolgen Nutzungsdauer ist durch Erfahrungswerte zu schätzen wenn falsch eingeschätzt müssen Anpassungen vorgenommen werden

21

Lineare Abschreibung

22

Geometrische-degressive Abschreibung

23

Leistungsbezogene Abschreibung

24

ausgehend von der Schätzung des voraussichtlichen Gesamtleistungspotentials der Anlage wird die Verteilung des Basiswerts auf eine Leistungseinheit vorgenommen. Die Abschreibungsbeträge ergeben sich dann durch Multiplikation der tatsächlich erbrachten Leistungseinheiten mit dem Abschreibungsbetrag für eine Leistungseinheit.

25

Kostenstellenrechnung

26

Einordnung Einzelkosten lassen sich dem Kostenträger direkt zurechnen

Kosten des Rohstoffverbrauchs Gemeinkosten lassen sich dem Kostenträger nicht direkt zuordnen Mietkosten für ein Bürogebäude

27

Kostenstellen sind betriebliche Teilbereiche

werden kostenrechnerisch selbstständig abgerechnet

28

nach betrieblichen Funktionen

Materialstellen, Fertigungsstellen, Vertriebsstellen nach Art der Abrechnung Endkostenstellen, Vorkostenstellen nach leistungstechnischen Aspekten Hauptkostenstellen, Nebenkostenstellen, Hilfskostenstellen

29

Endkostenstellen sind Stellen die ihre Kosten mittels Zuschlagssätzen direkt auf den Kostenträger weitergeben

30

Vorkostenstellen sind Stellen die indirekt, d.h. über andere Kostenstellen ihre Kosten auf die Kostenträger weiterleiten geben Gemeinkosten über andere Endkostenstellen weiter

31

Hauptkostenstellen arbeiten direkt an den zum eigentlichen Leistungsprogramm zählenden Produkten

32

Nebenkostenstellen sind mit nicht direkt zum Produktionsprogramm gehörenden Produkten beschäftigt

33

Hilfskostenstellen sind nur mittelbar an der Erstellung der betrieblichen Produkte beteiligt

34

Grundsätze bei der Bildung von Kostenstellen

Kostenstelle = selbständiger Verantwortungsbereich nur bilden wenn sich dafür sinnvolle, möglichst genaue Maßgrößen der Kostenverursachung finden lassen Wirtschaftlichkeit einfache Verbuchung von Kostenbelege

35

Aufgaben der Kostenstellenrechnung

genauere Zurechnung der Gemeinkosten Überwachung und Kontrolle der Wirtschaftlichkeit Kostenkontrolle

36

Ablauf Gemeinkosten werden übernommen und auf die Kostenstellen verteilt – Ergebnis: primäre Gemeinkosten Kosten der Vorkostenstellen werden auf die Endkostenstellen entsprechend der Leistungsabgabe abgewälzt – Ergebnis: sekundäre Gemeinkosten

37

Verrechnung der ermittelten Gemeinkosten je Endkostenstellen auf die Kostenträger – mit Hilfe der Kalkulationssätze Gegenüberstellung der tatsächlich entstandenen Istkosten und der verrechneten Normalkosten

38

Zusammenfassung des Ablaufs

Verteilung der primären Gemeinkosten Durchführung der innerbetrieblichen Leistungsverrechnung Ermittlung von Kalkulationssätzen Kostenkontrolle

39

BAB Betriebsabrechnungsbogen Hilfsmittel für die Kostenstellenrechnung

40

Zusammenfassung der Einordnung

Kostenstelleneinzelkosten Kostenträgergemeinkosten, die den Kostenstellen direkt zugeordnet werden können Kostenstellengemeinkosten Kostenträgergemeinkosten, die sich den Kostenstellen nur mittelbar, d.h. durch Schlüsselung zurechnen lassen

41

Innerbetriebliche Leistungsverrechnung

42

innerbetriebliche Leistungen aktivierbar nicht aktivierbar

Übersicht innerbetriebliche Leistungen aktivierbar nicht aktivierbar

43

…aktivierbar mehrperiodig nutzbar stellen kein Problem dar

Gebäude, Maschinen, Werkzeuge

44

…nicht aktivierbar Verbrauch in der Periode der Erstellung

Erzeugung von Strom, Dampf, Gas eigene Transportleistungen eigene Reparaturleistungen selbst erstellte Modelle Werkzeuge

45

Vorkosten leiten ihre Gemeinkosten nur indirekt auf die Kostenträger weiter erzeugen innerbetriebliche Leistungen und geben diese an andere Kostenstellen weiter

46

Endkostenstellen geben Gemeinkosten mittels Zuschlagssätze direkt auf die Kostenträger weiter sind direkt mit der Herstellung und Verwertung der Marktleistungen (Produkte) beschäftigt

beschäftigt.")

47

Leistungsverrechnung

Verfahren der einseitigen Leistungsverrechnung Annahme: Leistungen fließen nur in eine Richtung Simultanverfahren zweiseitige Leistungsverrechnung Leistungen können in beide Richtungen verrechnet werden

48

Kostenstellenumlageverfahren – einseitige Leistungsverrechnung

Anbauverfahren Stufenleiterverfahren Simultanes Gleichungsverfahren – zweiseitige Leistungsverrechnung

49

Anbauverfahren vernachlässigt den innerbetrieblichen Leistungstausch zwischen den Vorkostenstellen vollends Kosten der Vorkostenstellen werden auf die Endkostenstellen umgelegt innerbetriebliche Verrechnungssatz ist tendenziell zu hoch eignet sich nicht für dispositive Zwecke Entscheidung über Eigenfertigung oder Fremdbezug

50

Berechnung

51

Stufenleiter Leistungsbeziehungen zwischen den Vorkostenstellen werden berücksichtigt aber nur in eine Richtung Vorkostenstellen in Reihenfolge bringen Anfang der Rangfolge: Kostenstellen die hauptsächlich Leistung abgeben Ende der Reihenfolge: Kostenstellen die hauptsächlich Leistungen empfangen

52

wechselseitige Leistungsbeziehungen werden nicht berücksichtigt

54

Gleichungsverfahren gegenseitiger Leistungsaustausch in der Praxis

theoretisch exakte Lösungen nur mit dem Gleichungsverfahren/Simultanen Verfahren

56

Gemeinkostenzuschlagssätze

zur Vorbereitung der Kostenträgerrechnung zur Verrechnung der Gemeinkosten auf die Kostenträger

57

Materialgemeinkosten

58

Fertigungsgemeinkosten

59

Verwaltungsgemeinkosten

60

Vertriebsgemeinkosten

61

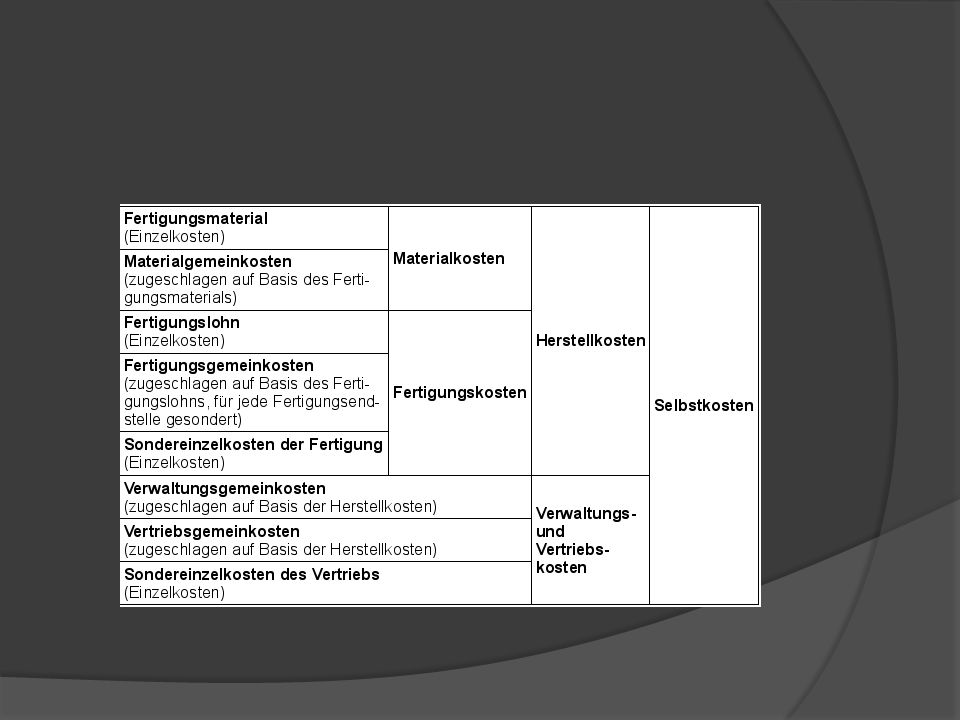

Herstellkosten

62

Wirtschaftlichkeitskontrolle

Feststellen der Kostenabweichung zwischen Ist- und Sollgemeinkosten ursprünglich vorgegebene Normalzuschlagssätze werden den soeben für die abgelaufene Periode ermittelten Ist – Zuschlagssätze gegenüberstellt prozentuale Abweichung

63

Überdeckung kalkulativer Gewinn

Unterdeckung kalkulativer Verlust

64

Ursachen für Kostenabweichung

Wertabweichungen Preisabweichungen für Einzelkostenmaterial und Gemeinkostenmaterial Tarifabweichungen für Lohn- bzw. Gehaltsempfänger Mengenabweichungen Verbrauchsmengenabweichungen Beschäftigungsabweichungen

65

Kostenträgerrechnung

66

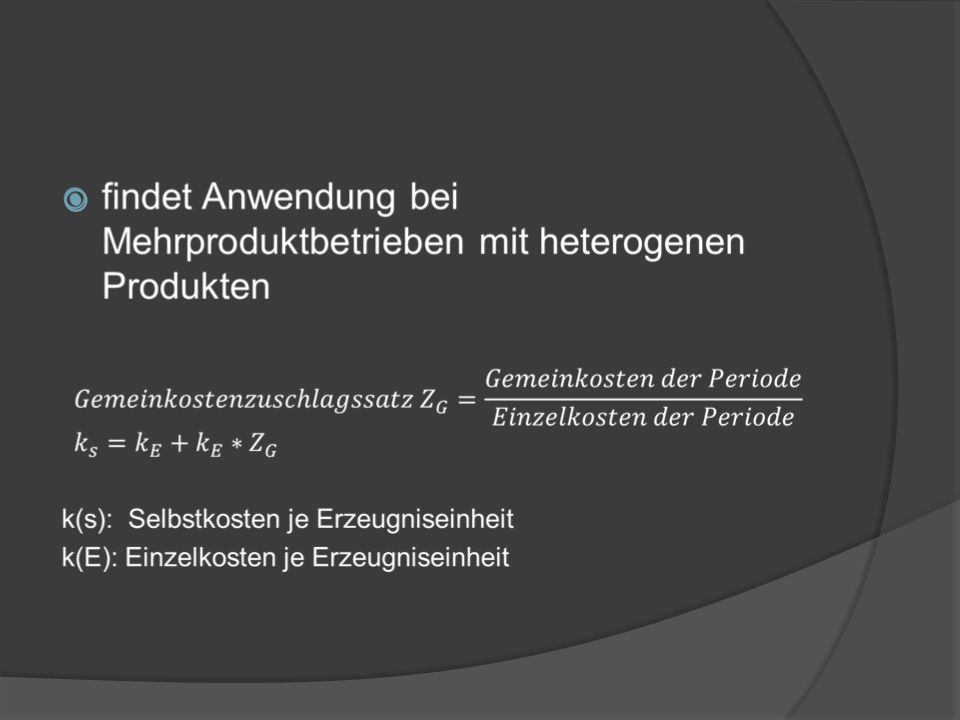

Kostenträgerstückrechnung

Zuschlagskalkulation Kostenträgerstückrechnung

68

Einzelkosten werden den Kostenträgern direkt zugerechnet, Gemeinkosten werden den Kostenträgern über Zuschlagssätze zugeschlagen. Voraussetzung ist die Trennung der Gemeinkosten

70

Nachteile der Zuschlagskalkulation (auf Basis von Lohnkosten als Einzelkosten)

zunehmende Automatisierung Fertigungsgemeinkosten wachsen schneller als Lohnkosten stärker maschinenabhängig statt lohnabhängig verursachungsgerechte Verrechnung der Fertigungsgemeinkosten nicht mehr möglich

71

Zuschlagssatz für die Fertigungsgemeinkosten wird sehr groß

geringer Fehler bei der Schätzung der Lohnkosten bewirkt einen großen Fehler bei der Schätzung der Fertigungsgemeinkosten

72

Maschinenstundensatzrechnung

Maschinenabhängige Fertigungsgemeinkosten werden über den Maschinenstundensatz verrechnet Kalkulatorische Abschreibungen, kalkulatorische Zinsen, Energiekosten, Instandhaltungen, Werkzeugkosten, Raumkosten

74

Restfertigungsgemeinkosten werden als Zuschlag auf die Fertigungslöhne verrechnet

Hilfslöhne, Gehälter, Sozialkosten, Heizungskosten, Hilfsstoffe

75

Kostenträgerstückrechnung

Divisionskalkulation Kostenträgerstückrechnung

76

Einstufige Divisionskalkulation

77

Alle Formen der Div. kalk

Alle Formen der Div. kalk. sind dadurch gekennzeichnet, dass die Gesamtkosten eines Betriebes oder einzelner Betriebsbereiche ohne Differenzierung in Einzel und Gemeinkosten durch die hergestellten oder abgesetzten Stückzahl dividiert wird.

78

Zweistufige Div.kalk.

79

Lagerbestandsveränderungen an Fertigerzeugnissen und unfertigen Erzeugnissen werden berücksichtigt

80

Mehrstufige Div.kalk.

81

Kostenträgerstückrechnung

Äquivalenzziffernkalkulation Kostenträgerstückrechnung

82

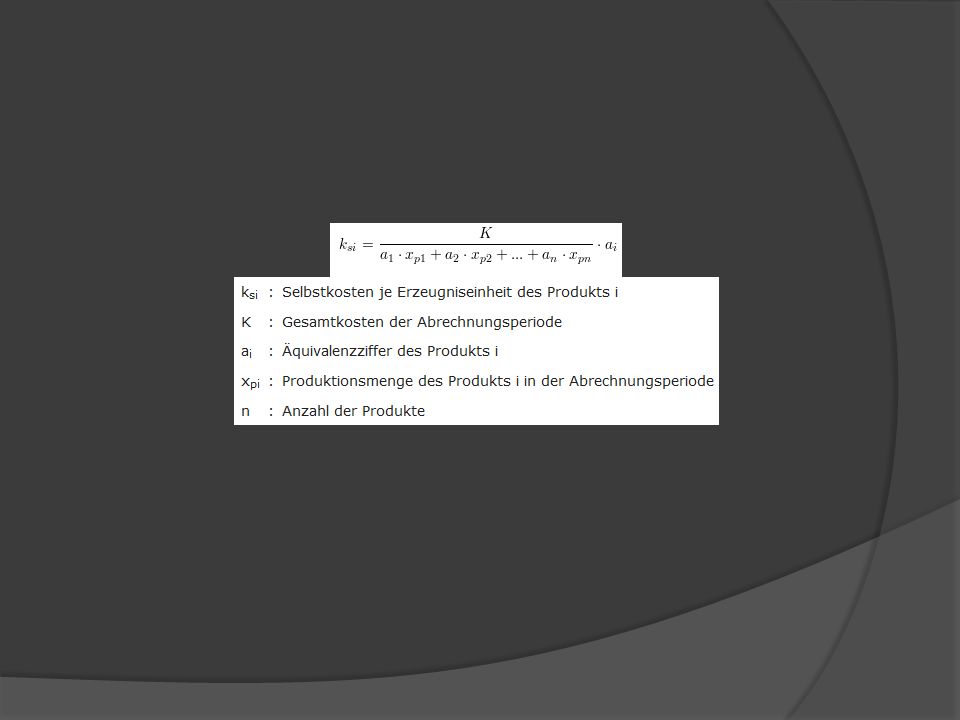

finden bei der Kalkulation von Sortenfertigung Verwendung

gleiche Sorte = gleiche Selbstkosten

83

Eine Äquivalenzziffer ist eine Verhältniszahl, die angibt, wie sich die Kosten einer Sorte zu den Kosten einer Einheitssorte mit der Äquivalenzziffer 1 verhalten.

84

Bestimmung Kostenverursachung der einzelnen Sorten wird auf eine bestimme Bezugsgröße zurückgeführt Rohstoffverbrauch Materialgewichte Blechstärken Verhältnis wird gebildet Äquivalenzziffer

86

Kostenträgerzeitrechnung

87

ermittelt kurzfristig rückwirkend das Betriebsergebnis

kurzfristige Erfolgsrechnung

88

Zeitbezug Istkostenrechnung Normalkostenrechnung Plankostenrechnung

betriebsbedingte Werteverzehr wird nachträglich erfasst Normalkostenrechnung durchschnittliche Verbrauchsmenge und Preise Plankostenrechnung durch technische Studien berechneter Verbrauch und Preis

89

Sachumfang Unterscheidung in Vollkostenrechnung und Teilkostenrechnung

90

Vollkostenrechnung betriebsbedingt verursachten Kosten werden voll auf die betrieblichen Leistungen verrechnet keine Trennung Beschäftigungslage wird bei der Kostenzurechnung vernachlässigt liefert Anregungsinformationen, trotz der Fehler

91

Teilkostenrechnung bemühen sich die Mängel der Vollkostenrechnung aufzuarbeiten Trennung der Kosten welche nicht getrennt werden können, werden gemeinsam verrechnet oder auch nicht

92

Gesamtkostenverfahren

Gesamtkosten zum Abzug gebracht impliziert das die gesamten Leistungen dagegen gerechnet werden müssen

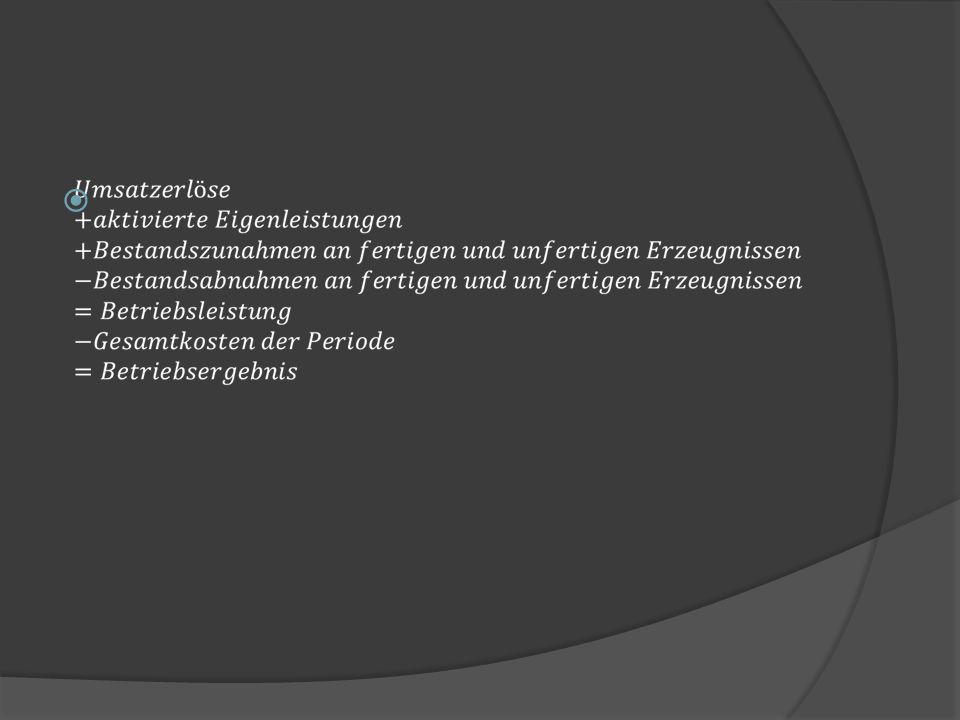

94

gesamten Kosten der Periode werden in das Betriebsergebnis überführt und dort den Leistungen gegenübergestellt Vorteil: Einfachheit Nachteil: zu viele Inventuren

95

Umsatzkostenverfahren

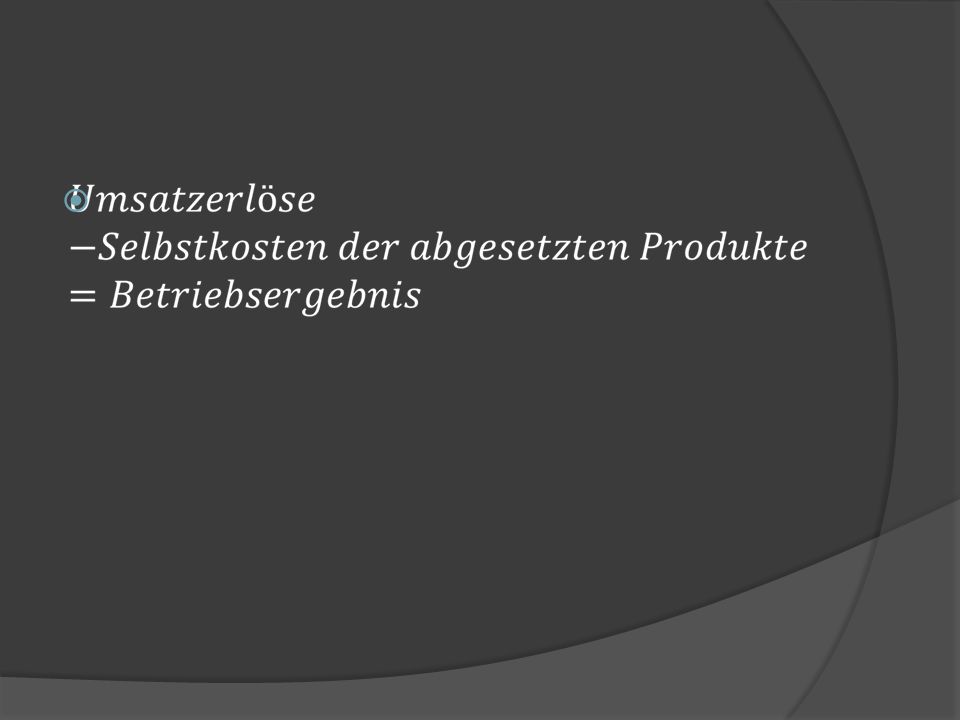

durch den Umsatz verursachten Selbstkosten werden zum Abzug gebracht Dies impliziert, dass nur die Marktleistung, d.h. die Umsatzerlöse dagegen gerechnet werden dürfen

97

kann auch differenziert für jedes Produkt/Produktgruppe der Unternehmung durchgeführt werden

keine Inventuren notwendig komplizierte Verrechnung der Kosten nur mit BAB möglich

98

Teilkostenrechnung

99

trennen der Gesamtkosten in fixe und variable Kosten

dient zur Ermittlung der Gewinnschwelle Entscheidungshilfe bei Auftragsannahme Produktionsplanung Deckungsbeitrag ist ein bedeutendes Beurteilungskriterium

100

Rechnungen

Ähnliche Präsentationen