Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

1. Grundlagen 1.1. Ziele und Aufgaben der Kostenstellenrechnung

III.Kostenstellenrechnung 1. Grundlagen 1.1. Ziele und Aufgaben der Kostenstellenrechnung - Kontrolle der Wirtschaftlichkeit (Kostenkontrolle): Vergleich der gesamten Plankosten mit den Istkosten der Kostenstelle - Gemeinkostenverrechnung : Über die Kostenstellen auf das Produkt, (Gemeinkosten können nicht direkt auf das Produkt verrechnet werden)

: Vergleich der gesamten Plankosten mit den Istkosten der Kostenstelle. - Gemeinkostenverrechnung : Über die Kostenstellen auf das Produkt, (Gemeinkosten können nicht direkt auf das Produkt verrechnet werden)")

2

1.2. Organisationsmittel III.Kostenstellenrechnung 1. Grundlagen

Begriff: Kostenstelle = Ort der Kostenentstehung bzw. betrieblicher Teilbereich, der selbständig abgerechnet wird (Kontierungseinheit) Kennzeichen einer Kostenstelle: - selbständiger Verantwortungsbereich ohne Kompetenzüberschneidungen - mit möglichst genauen Maßgrößen der Kostenverursachung - Kostenbelege müssen sich möglichst genau und einfach kontieren lassen

Kennzeichen einer Kostenstelle: - selbständiger Verantwortungsbereich ohne Kompetenzüberschneidungen. - mit möglichst genauen Maßgrößen der Kostenverursachung. - Kostenbelege müssen sich möglichst genau und einfach kontieren lassen.")

3

1.2.1. Unterscheidung der Kostenstellen nach:

III.Kostenstellenrechnung 1. Grundlagen 1.2. Organisationsmittel Unterscheidung der Kostenstellen nach: Funktionen (Tätigkeitsbereichen): - Materialstellen - Fertigungsstellen - Vertriebsstellen - Verwaltungsstellen - Allgemeine Kostenstellen

: - Materialstellen. - Fertigungsstellen. - Vertriebsstellen. - Verwaltungsstellen. - Allgemeine Kostenstellen.")

4

BAB 1.2.2. Durchführung der Kostenstellenrechnung entweder

III.Kostenstellenrechnung 1. Grundlagen Durchführung der Kostenstellenrechnung entweder - auf Konten gebucht oder - statistisch/tabellarisch erfasst BAB (Betriebsabrechnungsbogen)

")

6

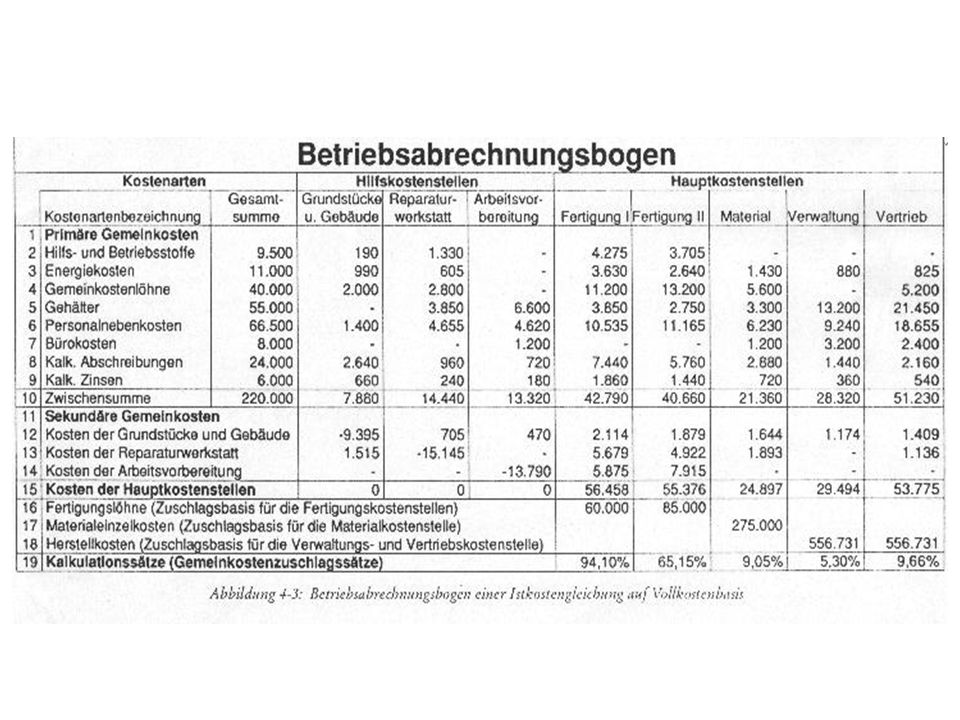

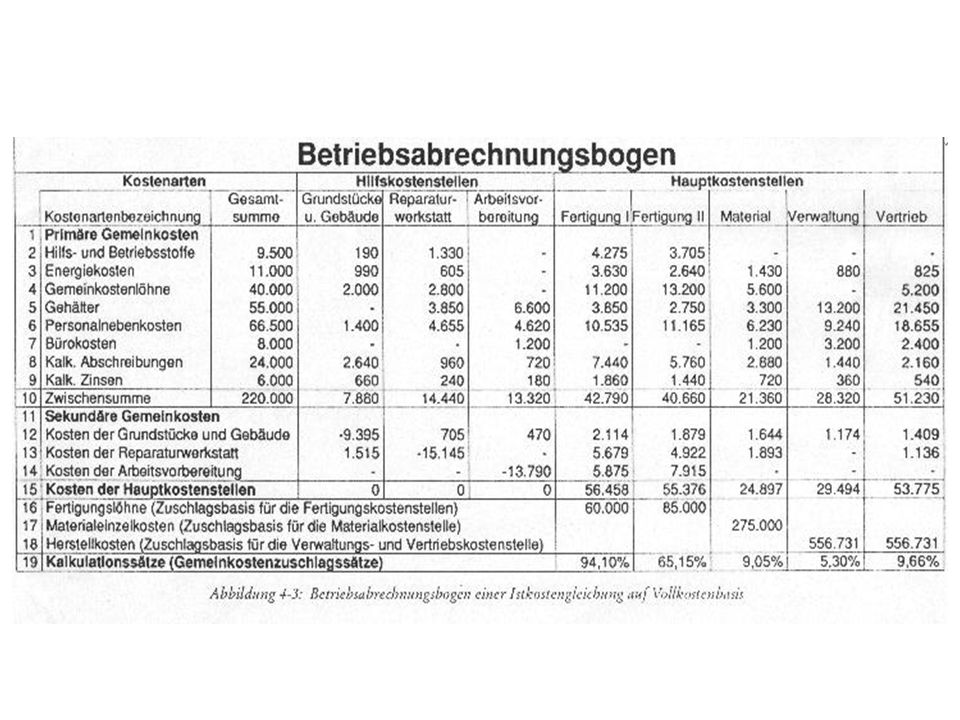

Im BAB werden nur Gemeinkosten verrechnet

III.Kostenstellenrechnung 1. Grundlagen Der Betriebsabrechnungsbogen Grundsatz: Im BAB werden nur Gemeinkosten verrechnet Aber: Einzelkosten werden nur dann den jeweiligen Kostenstellen zugeordnet, wenn sie als - Bezugsbasis gebraucht werden oder - für Kostenkontrollzwecke

7

- Bildung von Zuschlagssätzen

III.Kostenstellenrechnung 1. Grundlagen Der Betriebsabrechnungsbogen Vorgehensweise: - Die (primären) Gemeinkosten aus der Kostenartenrechnung auf die Hilfs- und Hauptkostenstellen - Hilfskostenstellen Hauptkostenstellen (innerbetriebliche Leistungsverrechnung) - sekundäre Gemeinkosten - Bildung von Zuschlagssätzen Gemeinkosten müssen sich möglichst proportional zur Bezugsgröße verhalten

Gemeinkosten. aus der Kostenartenrechnung. auf die Hilfs- und Hauptkostenstellen. - Hilfskostenstellen. Hauptkostenstellen. (innerbetriebliche Leistungsverrechnung) - sekundäre Gemeinkosten. - Bildung von Zuschlagssätzen. Gemeinkosten müssen sich möglichst proportional zur Bezugsgröße verhalten.")

8

Verteilung der primären Gemeinkosten

III.Kostenstellenrechnung 1. Grundlagen Der Betriebsabrechnungsbogen Verteilung der primären Gemeinkosten nach dem Verursachungsprinzip - Direkte Methode Mit Belegen direkt auf eine Kostenstelle zugeordnet - Indirekte Methode Mit Umlageschlüsseln

9

Verteilung der Gemeinkosten

III.Kostenstellenrechnung 1. Grundlagen Der Betriebsabrechnungsbogen Verteilung der Gemeinkosten Umlageschlüssel Schlüsselgröße Kosten proportional - Wertschlüssel - Mengenschlüssel

10

Beispiele für Umlageschlüssel:

11

Beispiel für eine Verteilung von Kostenarten auf Kostenstellen

12

Beispiel Fortsetzung

13

Innerbetriebliche Leistungsverrechnung

III.Kostenstellenrechnung 1. Grundlagen Der Betriebsabrechnungsbogen Innerbetriebliche Leistungsverrechnung (Verteilung der Kosten der Hilfskostenstellen) Primäre Gemeinkosten der Hilfskostenstellen sekundären Gemeinkosten der Hauptkostenstellen

Primäre Gemeinkosten der Hilfskostenstellen. sekundären Gemeinkosten der Hauptkostenstellen.")

14

Innerbetriebliche Leistungsverrechnung

III.Kostenstellenrechnung 1. Grundlagen Der Betriebsabrechnungsbogen Innerbetriebliche Leistungsverrechnung (Verteilung der Kosten der Hilfskostenstellen) 1. Anbauverfahren 2. Stufenleiterverfahren 3. Gleichungsverfahren

1. Anbauverfahren. 2. Stufenleiterverfahren. 3. Gleichungsverfahren.")

15

120 Std. Reparaturwerkstatt Energieerzeugung 5.000 kwh 80 Std. kwh 160 Std. 440 Std. kwh kwh Fertigungs- kostenstelle Verwaltungs- und Vertriebskostenstelle Material-Kostenstelle Grafische Darstellung der Leistungsbeziehungen zwischen Kostenstellen

16

Innerbetriebliche Leistungsverrechnung

17

Anbauverfahren

18

Anbauverfahren

19

Verrechnungssatz für die Reparaturwerkstatt:

23.120 = 34,- € je Reparaturstunde 680 Std. Verrechnungssatz für die Energieerzeugung: 8.250 = 0,165 € je Kilowattstunde kwh

21

Stufenleiterverfahren (Treppenumlageverfahren)

")

22

Stufenleiterverfahren

23

Verrechnungssatz für die Reparaturwerkstatt:

23.120 = 28,90 € je Reparaturstunde 800 Std. Verrechnungssatz für die Energieerzeugung: = 0,234 € je Kilowattstunde kwh

24

Gleichungsverfahren

25

Gleichung 1: R = /11 E Gleichung 2: E = /20 R R = /11 ( /20 R) R = /220 R 217/220 R = R = E = /20 * E = E =

26

Verrechnungssatz für die Reparaturwerkstatt:

24.200 = 30,25 € je Reparaturstunde 800 Std. Verrechnungssatz für die Energieerzeugung: 11.880 = 0,216 € je Kilowattstunde kwh

27

Gegenüberstellung der Ergebnisse aus:

29

Bildung von Kalkulationssätzen

III.Kostenstellenrechnung 1. Grundlagen Der Betriebsabrechnungsbogen Bildung von Kalkulationssätzen - Bindeglied zwischen Kostenstellen- und Kostenträgerrechnung - als Vergleichsmaßstab zur Kostenkontrolle Gemeinkosten der Kostenstelle x Kalkulationssatz = Bezugsgröße der Stelle x

30

Bildung von Kalkulationssätzen

III.Kostenstellenrechnung 1. Grundlagen Der Betriebsabrechnungsbogen Bildung von Kalkulationssätzen z.B. Materialgemeinkostenzuschlagssatz = Gesamte Gemeinkosten der Materialkostenstelle Gesamte Material-einzelkosten der Materialkostenstelle

31

Bildung von Kalkulationssätzen

III.Kostenstellenrechnung 1. Grundlagen Der Betriebsabrechnungsbogen Bildung von Kalkulationssätzen z.B. Fertigungsgemeinkostenzuschlagssatz = Gesamte Gemeinkosten der Fertigungskostenstellen Gesamte Fertigungs-einzelkosten (Fertigungs-löhne) der Fertigungs-kostenstelle

der Fertigungs-kostenstelle.")

32

Bildung von Kalkulationssätzen

III.Kostenstellenrechnung 1. Grundlagen Der Betriebsabrechnungsbogen Bildung von Kalkulationssätzen z.B. Maschinenabhängige Gemeinkosten der Fertigungskostenstellen Maschinenstundensatz = Geleistete Maschinenstunden der Fertigungskostenstelle

33

Bildung von Kalkulationssätzen z.B.

III.Kostenstellenrechnung 1. Grundlagen Der Betriebsabrechnungsbogen Bildung von Kalkulationssätzen z.B. Herstellkosten des Umsatzes: Materialeinzelkosten + Materialgemeinkosten = Materialkosten Fertigungslöhne + Fertigungsgemeinkosten + Sondereinzelkosten der Fertigung Fertigungskosten +/- Bestandsveränderungen bei fertigen und unfertigen Erzeugnissen

34

Bildung von Kalkulationssätzen

III.Kostenstellenrechnung 1. Grundlagen Der Betriebsabrechnungsbogen Bildung von Kalkulationssätzen z.B. Gesamte Gemeinkosten der Vertriebskostenstellen Vertriebsgemeinkosten zuschlagssatz = Herstellkosten des Umsatzes

35

Bildung von Kalkulationssätzen

III.Kostenstellenrechnung 1. Grundlagen Der Betriebsabrechnungsbogen Bildung von Kalkulationssätzen z.B. Gesamte Gemeinkosten der Verwaltungskostenstellen Verwaltungsgemeinkosten zuschlagssatz = Herstellkosten des Umsatzes

Ähnliche Präsentationen